- L’article 150-0 B ter permet de reporter l’imposition d’une plus-value lors d’un apport de titres à une holding à l’IS.

- Le report suppose un vrai contrôle de la holding et une société bénéficiaire correctement soumise à l’impôt sur les sociétés.

- Si la holding revend les titres dans les trois ans, elle doit réinvestir au moins 60 % du produit dans deux ans.

- Le calendrier, les actes juridiques et les preuves de contrôle doivent être parfaitement documentés pour sécuriser l’opération.

- Le report prend fin avec certains événements, comme la cession des titres reçus, et l’administration peut invoquer l’abus de droit.

Un dirigeant vend ses titres, encaisse une belle plus-value sur le papier, puis découvre que l’impôt n’a pas disparu. Il a seulement changé d’étagère. Avec l’article 150-0 B ter du CGI, on peut reporter l’imposition si les titres sont apportés à une holding soumise à l’IS avant la cession. Le mécanisme est utile, mais il obéit à une mécanique précise. Votre impôt sort quand, exactement ? Votre holding contrôle-t-elle vraiment l’opération ? C’est là que tout se joue.

Comprendre l’article 150-0 B ter et le principe de l’apport-cession

Le mécanisme se comprend bien à partir d’un cas concret, puis on remonte à la logique fiscale qui se cache derrière.

Le mécanisme vu depuis un cas réel

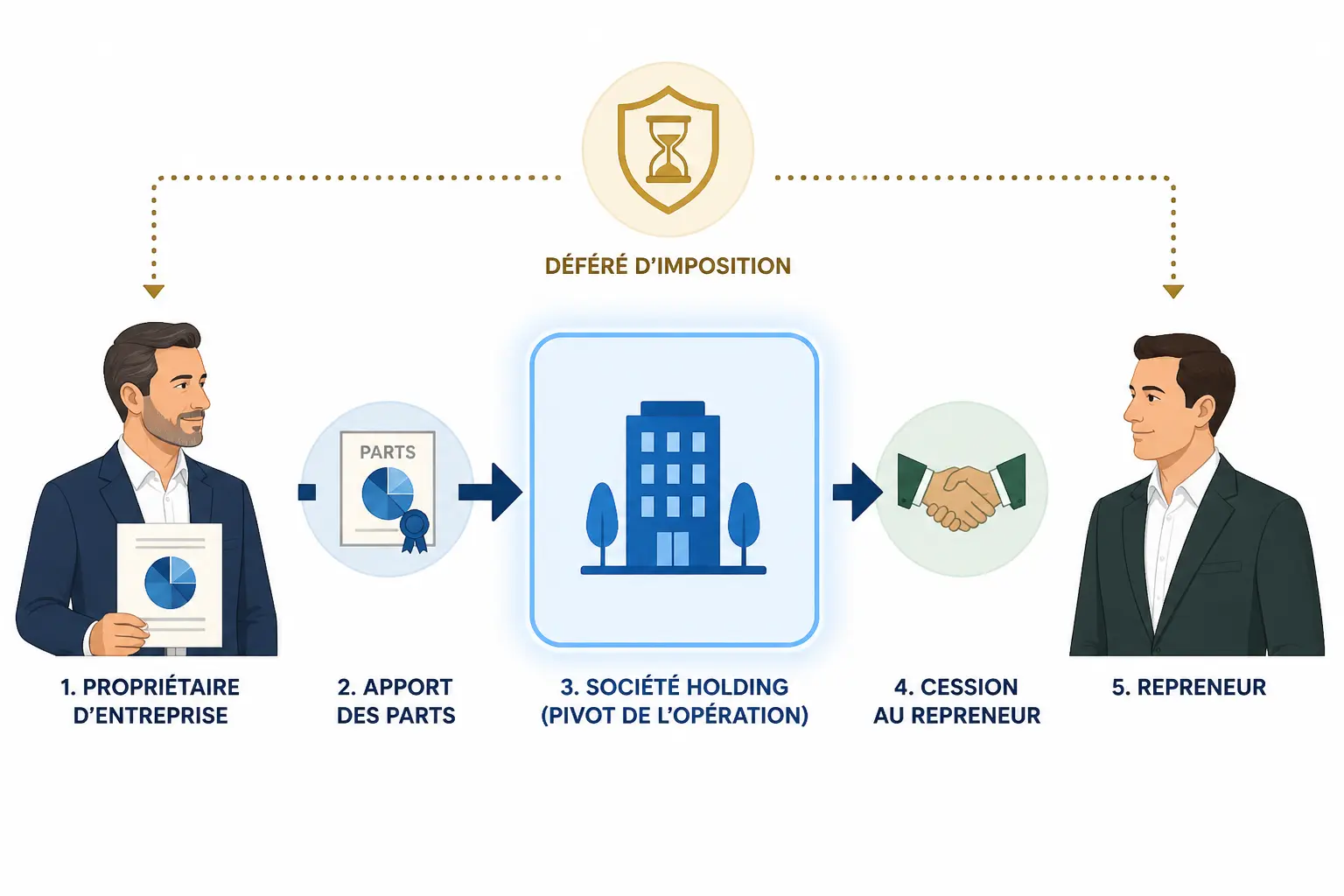

Vous détenez des titres de votre société d’exploitation. Leur valeur a monté, parfois beaucoup. Si vous les cédez directement, la plus-value de cession est imposée à l’impôt sur le revenu et, selon le cas, aux prélèvements sociaux, avec une lecture qui dépend de votre situation et de votre mode d’imposition.

L’idée de l’apport-cession est simple dans sa forme. Vous apportez d’abord vos titres à une société bénéficiaire de l’apport, souvent une holding soumise à l’IS, puis cette holding revend les titres. Le produit de cession ne remonte pas directement chez vous, et le report d’imposition de la plus-value peut s’ouvrir sous conditions.

Le point clé, c’est le timing. On ne supprime pas l’impôt, on décale son exigibilité. Comme un calendrier qu’on décale d’un cran, le sujet n’est pas la disparition de l’impôt mais le moment où il revient dans le paysage.

Pourquoi le report existe

Le législateur a prévu ce régime pour éviter qu’un apport suivi d’une cession immédiate ne déclenche une taxation instantanée sans laisser de marge de manœuvre économique. La holding sert alors de véhicule, souvent pour réorganiser un patrimoine professionnel ou préparer un investissement.

Mais attention. L’administration regarde la substance, pas seulement la forme. Si l’opération ressemble à un simple contournement de l’impôt, le dossier peut être requalifié. Honnêtement, c’est là que les dossiers se coincent.

La logique est donc double. D’un côté, une plus-value d’apport existe. De l’autre, son imposition peut rester en régime de report tant que les conditions sont respectées et que les événements mettant fin au report ne surviennent pas.

Les mots à bien poser

On parle souvent de holding, mais toutes les holdings ne se valent pas au regard du dispositif. La holding soumise à l’IS doit être une vraie société passible de l’impôt sur les sociétés, pas une structure translucide qui laisse le résultat filer chez un associé comme un tuyau sans robinet.

Il faut aussi distinguer les titres apportés et les titres reçus. Les premiers sortent de votre patrimoine, les seconds matérialisent votre participation dans la holding. Le mécanisme juridique tient à cet échange, puis à ce que la holding fait ensuite avec les titres cédés.

Quelles conditions faut-il remplir pour bénéficier du report d’imposition ?

Le régime ne repose pas sur une intention, mais sur des critères juridiques et fiscaux cumulés.

La société bénéficiaire de l’apport et la nature des titres

Premier filtre, la société qui reçoit l’apport doit être une société soumise à l’IS. Cela paraît technique, mais le point est décisif. Une structure translucide, ou un véhicule mal qualifié, peut faire sortir l’opération du cadre prévu par l’article 150-0 B ter.

Les titres apportés doivent aussi relever du champ du dispositif. En pratique, on parle de cession de titres, d’actions, de parts sociales ou de valeurs assimilées, selon les cas. Le traitement fiscal dépend du support, du statut de la société et de la qualité de l’apporteur.

Le sujet est donc moins « ai-je une holding ? » que « ma holding entre-t-elle vraiment dans le bon périmètre ? ». Une coquille vide, ou une société interposée sans cohérence de contrôle et d’activité, fragilise la lecture. Et là, le dossier déraille vite.

Le contrôle de la société bénéficiaire

Le report suppose généralement que vous contrôliez la société bénéficiaire de l’apport après l’opération. Ce contrôle peut résulter du pourcentage de droits de vote, des droits financiers, ou d’un faisceau d’éléments qui montre que vous pilotez réellement la holding.

Le contrôle ne se lit pas comme une simple photo du capital. On regarde aussi les statuts, les pactes, les droits attachés aux titres et les liens entre associés. Vous vous demandez peut-être : « Si je suis minoritaire mais avec un pacte, est-ce suffisant ? » Parfois oui, parfois non, selon la rédaction et les effets réels.

Le piège classique, c’est la confusion entre détention indirecte et contrôle effectif. Apporter via une autre entité, ou faire intervenir une société interposée, peut modifier l’analyse. Mieux vaut vérifier le schéma avant l’acte, pas après.

Les erreurs qui font tomber le dossier

Une faiblesse dans une seule brique peut suffire. Si la société bénéficiaire n’est pas à l’IS, si le contrôle n’est pas établi, ou si la nature des titres est mal appréhendée, le report de l’imposition peut être remis en cause.

Il faut aussi être cohérent sur la documentation. Les actes d’apport, les décisions sociales, les évaluations et les preuves de contrôle doivent raconter la même histoire. Une histoire floue attire les questions. Une histoire nette rassure davantage.

Le mécanisme fiscal n’aime pas les approximations. Il n’aime pas non plus les montages qui mélangent patrimoine personnel, véhicule de détention et activité sans chaîne de décision claire. On revient toujours au même réflexe : qui contrôle quoi, à quel moment, et dans quel but économique ?

Le report d’imposition suppose aussi des données déclaratives fiables ; le relevé SNIR et la manière de bien le lire rappellent l’importance de vérifier chaque montant.

Apport-cession : les 3 étapes et les délais à ne pas rater

Ici, on passe du principe au calendrier, parce que le sujet se joue souvent sur la séquence des actes.

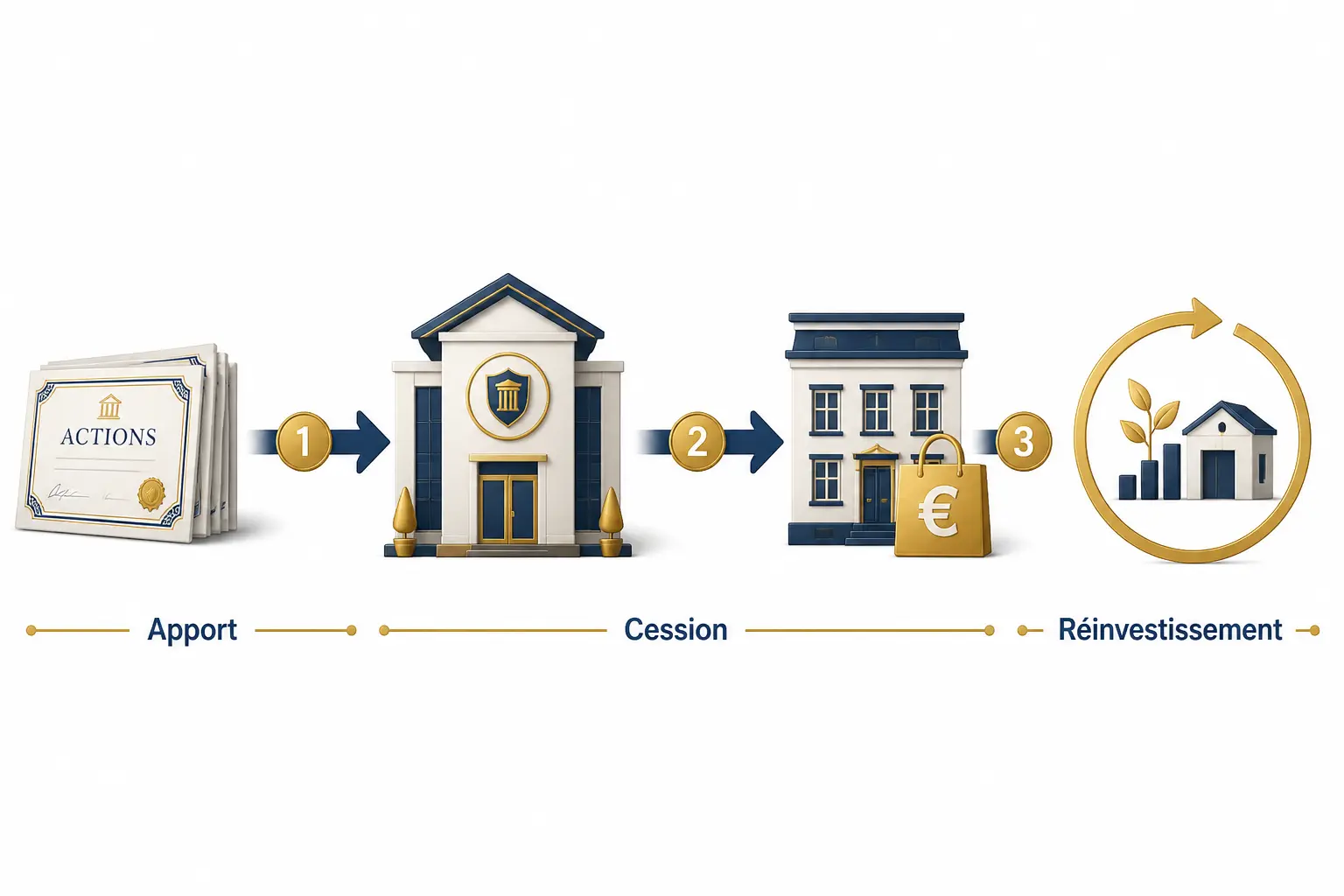

Étape 1 : apporter les titres à la holding

La première étape est l’apport de titres à la holding. En échange, vous recevez des titres nouveaux dans la société bénéficiaire de l’apport. À ce stade, la plus-value n’est pas effacée, elle entre dans le report d’imposition si les conditions sont réunies.

Cette étape doit être propre juridiquement. L’évaluation des titres, les décisions sociales et l’enregistrement doivent être cohérents. Un apport mal documenté peut poser des problèmes, surtout si la valeur retenue semble décollée du réel.

Le bon réflexe est simple : on part de vos encaissements futurs, puis on regarde ce qui est juridiquement créé aujourd’hui. Si l’échange de titres est bancal, tout le reste est fragilisé.

Étape 2 : organiser la cession par la holding

La deuxième étape est la cession à titre onéreux des titres par la holding. C’est souvent là que le produit de cession arrive. La question n’est pas seulement fiscale, elle est aussi de trésorerie et de stratégie.

Si la cession intervient rapidement après l’apport, l’administration regarde la finalité économique et la suite donnée aux fonds. Le dispositif ne vise pas un simple aller-retour de trésorerie sans projet. Le produit de cession doit être suivi, tracé, puis affecté selon les règles applicables.

Le calendrier compte autant que la structure. Une cession trop vite suivie d’un mauvais usage du produit peut alimenter un débat sur la réalité du montage. Le sujet est plus proche d’une tuyauterie bien réglée que d’un tour de passe-passe.

Étape 3 : respecter l’obligation de réinvestissement

Si la holding revend les titres apportés avant l’expiration du délai de 3 ans, elle peut devoir réinvestir une part significative du produit. Le seuil central est le réinvestissement à 60 % dans une activité économique éligible.

Le délai de réinvestissement est souvent de 2 ans à compter de la cession, selon les cas prévus par le texte. Les fonds doivent aller vers des opérations ciblées, par exemple une souscription au capital ou l’acquisition de titres de sociétés qui exercent une activité commerciale, industrielle, artisanale, libérale, agricole ou financière éligible, selon le périmètre légal.

Voici une lecture simple des délais :

| Situation | Délai | Seuil | Conséquence pratique |

|---|---|---|---|

| Cession des titres apportés par la holding | 3 ans | Aucun seuil en soi | Déclenche l’obligation de suivi du réinvestissement |

| Réinvestissement du produit de cession | 2 ans | 60 % minimum | Condition pour maintenir le report dans certains cas |

| Sortie du dispositif | Selon l’événement | Variable | Fin du report et taxation de la plus-value |

Le point sensible, c’est la séquence. Un réinvestissement tardif, mal qualifié ou insuffisamment justifié peut neutraliser l’avantage recherché. Une fois encore, le timing pèse autant que la structure.

Fin du report, déclaration fiscale et risques de remise en cause

Quand le report s’arrête, il faut savoir quoi déclarer, quand, et avec quelles preuves.

Les événements qui mettent fin au report

Le report d’imposition prend fin lors de certains événements : cession, rachat, remboursement ou annulation des titres reçus, transfert du domicile fiscal hors de France dans certains cas, ou événement prévu par le texte fiscal. L’idée est simple : dès que la chaîne de report se rompt, l’impôt redevient exigible.

La transmission de titres peut aussi modifier l’analyse. Une donation n’a pas toujours les mêmes effets qu’un apport-donation bien construit. Le traitement dépend de la chronologie, de la nature de l’acte et de la manière dont la plus-value a été logée dans le schéma.

Le cas transfrontalier demande encore plus de prudence. Un départ à l’étranger peut faire entrer en scène l’exit tax, avec ses propres règles de suivi. On ne raisonne pas de la même façon sur un dirigeant qui reste en France et sur un porteur de projet qui change de résidence fiscale.

Déclaration et suivi du report

La déclaration se construit dans le temps. Selon les situations, la plus-value en report doit être suivie dans les formulaires adaptés, notamment le formulaire 2074 et, selon le cas, le formulaire 2042 C. Le détail dépend de votre situation personnelle et de la manière dont l’opération a été montée.

Le suivi annuel n’est pas du folklore administratif. Il permet de tracer les événements qui affectent le report, les mouvements de titres, et les réinvestissements réalisés. Sans suivi, le dossier devient fragile au premier contrôle.

Gardez une logique simple. Un dossier fiscal propre ressemble à un bon tableau de bord de trésorerie : on sait ce qui est entré, ce qui est sorti, et pourquoi. Sinon, on se retrouve à reconstruire l’histoire trois ans plus tard, avec des pièces manquantes.

Les risques de remise en cause et l’abus de droit

L’administration peut contester un schéma si elle estime qu’il y a abus de droit ou montage artificiel. Le danger n’est pas théorique. Un apport suivi d’une cession sans véritable logique patrimoniale ou économique peut attirer l’attention.

Les pièces à conserver sont donc capitales : actes d’apport, preuves de contrôle, décisions sociales, contrats de cession, justificatifs du produit de cession, preuves de réinvestissement, et tout document qui relie les flux à une cohérence économique. Sans cela, la démonstration devient fragile.

Le bon réflexe est de penser en chaîne. Le fisc regarde le mécanisme, le calendrier et la cohérence. S’il manque une brique, il ne se contente pas de la deviner.

Faire le bon choix avant d’avancer

Le régime de l’article 150-0 B ter peut avoir du sens, mais seulement si le calendrier, la structure et le projet de réinvestissement tiennent ensemble. Le point faible n’est pas toujours la fiscalité elle-même. Souvent, c’est le séquencement juridique ou la capacité réelle à mobiliser les fonds dans les délais.

Avant de lancer un apport-cession, posez-vous les bonnes questions. Avez-vous bien le contrôle de la holding ? La société bénéficiaire est-elle à l’IS ? La cession interviendra-t-elle avant trois ans ? Le réinvestissement à 60 % dans les deux ans est-il réaliste ? Les justificatifs sont-ils prêts ?

Si la réponse vacille sur un point, il faut retravailler l’architecture avant de signer. Quand vous accordez 45 jours de paiement à un client, vous financez sa facture pendant 45 jours : ici, c’est pareil, sauf que le financement porte sur un actif et sur un calendrier fiscal. Une fois ce décalage posé, on peut regarder où ça se rattrape : sur les délais clients, sur les stocks, ou sur la façon dont vous planifiez les décaissements.

Avant d’arbitrer, il reste utile d’estimer le coût fiscal à la sortie ; le PFU, son calcul et le choix entre flat tax et barème donnent un cadre de comparaison concret.

Foire aux questions

Que permet réellement le régime 150 0 b ter ?

Le régime 150 0 b ter permet de reporter l’imposition d’une plus-value lorsque des titres sont apportés à une holding soumise à l’IS avant leur cession. L’impôt n’est pas annulé, il est simplement mis en attente jusqu’à un événement mettant fin au report.

Quelles conditions faut-il remplir pour utiliser l’article 150-0 B ter du CGI ?

La holding qui reçoit les titres doit être soumise à l’impôt sur les sociétés, et l’apporteur doit généralement en garder le contrôle après l’opération. La chronologie des actes compte aussi, car un apport mal structuré ou une cession trop rapide peut faire tomber le bénéfice du dispositif.

Faut-il réinvestir tout le produit de cession après un apport-cession ?

Non, le texte vise en pratique un réinvestissement d’au moins 60 % du produit de cession dans certains cas, notamment si la vente intervient dans les trois ans suivant l’apport. Ce réinvestissement doit viser une activité économique éligible et respecter le délai prévu par la règle fiscale.

Qu’est-ce qui met fin au report d’imposition prévu par le 150 0 b ter ?

Le report prend fin lors d’événements précis comme la cession, le rachat, l’annulation ou le remboursement des titres reçus, ou encore certains transferts de domicile fiscal. Dès que l’un de ces événements survient, la plus-value reportée redevient imposable selon les règles applicables.

Quels sont les principaux risques de remise en cause du dispositif ?

Le risque principal vient d’un montage jugé artificiel ou d’une documentation insuffisante. Si les preuves de contrôle, d’apport, de cession et de réinvestissement ne sont pas cohérentes, l’administration peut contester le report et remettre en cause l’avantage fiscal recherché.