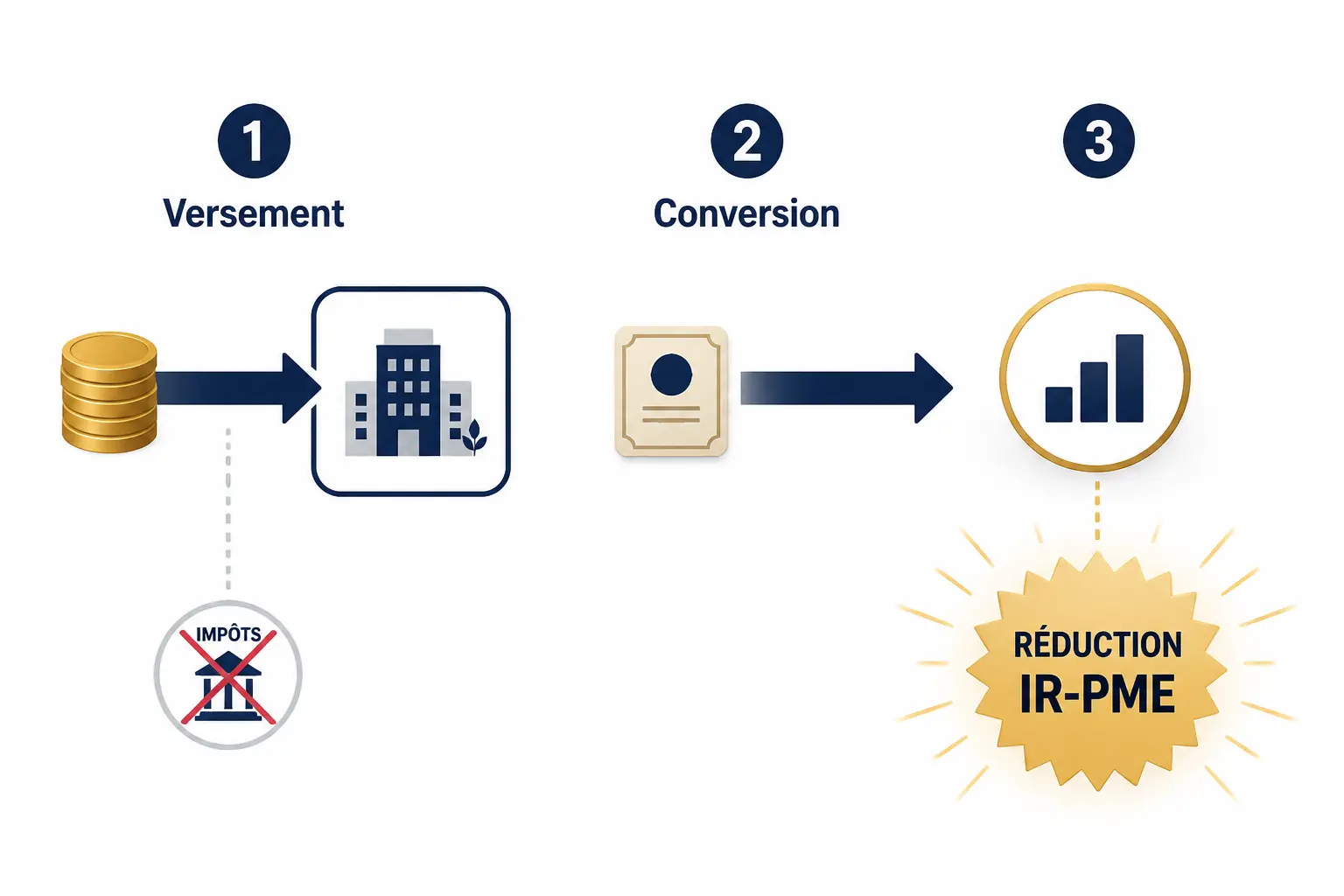

- Le versement en BSA-AIR ne déclenche pas automatiquement la réduction d’impôt IR-PME.

- L’avantage fiscal naît à la conversion effective en actions, pas au premier virement.

- Sans conversion conforme, l’investissement en startup et deduction fiscale BSA AIR peut rester sans avantage fiscal.

- La société doit être éligible au moment de la souscription des actions, avec des justificatifs complets.

- La dilution, la date butoir et le scénario sans levée doivent être vérifiés avant de signer.

- La plus-value à la revente est imposée selon le PFU 30 %, sur la base du prix de revient fiscal.

Un virement signé sur un BSA-AIR peut donner l’impression que la réduction d’impôt suit automatiquement. Ce n’est pas le cas. Entre le cash qui sort, la conversion en actions, la date qui compte pour l’IR-PME et la fiscalité à la revente, on peut vite mélanger trois calendriers différents. Le vrai sujet, ici, c’est le timing : quand vous financez, quand vous devenez actionnaire et quand l’avantage fiscal naît vraiment.

BSA-AIR et réduction d’impôt IR-PME : la réponse courte

Le point qui bloque presque toujours est simple : le versement en BSA-AIR ne donne pas automatiquement droit à la réduction d’impôt. La logique économique et la logique fiscale ne démarrent pas au même moment, et c’est là que les erreurs se glissent.

Le versement initial ne suffit pas, à lui seul, pour la réduction

Un BSA-AIR, ce n’est pas une souscription immédiate au capital social. Vous versez de l’argent tout de suite, mais les actions nouvelles n’existent pas encore ; elles seront émises plus tard, au moment de la conversion. C’est un peu comme payer une commande aujourd’hui et recevoir la marchandise à une date fixée plus tard.

Le mécanisme est pratique pour la startup, parce qu’il sécurise du cash sans figer tout de suite la valorisation. Mais fiscalement, on ne regarde pas seulement le virement. On regarde la souscription effective des titres de capital, avec ses justificatifs, sa date et ses conditions d’éligibilité.

Sans conversion conforme, pas de base claire pour déclarer une réduction IR-PME au titre du versement initial. Vous pouvez avoir pris un risque économique réel, mais cela ne suffit pas à créer l’avantage fiscal. La date utile compte plus que l’intention.

Le droit à l’IR-PME naît au moment de la conversion en actions

Le moment déclencheur, pour l’avantage fiscal, c’est la conversion en titres de capital éligibles. Autrement dit, le jour où les BSA-AIR donnent naissance à des actions nouvelles dans une société qui remplit les conditions au bon moment. C’est cette date qui sert de repère pour la souscription fiscale.

Si la levée qualifiée arrive un an plus tard, l’avantage fiscal suit ce calendrier-là, pas celui du premier virement. On finance d’abord, puis on souscrit au capital ensuite. Le décalage peut être très court ou très long, selon ce qui est écrit dans la documentation.

Cela change beaucoup de choses pour la déclaration. Une dépense de trésorerie aujourd’hui n’est pas toujours un fait générateur fiscal aujourd’hui. On part de vos encaissements, puis on regarde la naissance des titres, sinon on mélange les niveaux.

S’il n’y a pas de conversion, l’avantage fiscal peut rester à zéro

Dans la vraie vie, une startup peut attendre longtemps sa levée qualifiée. Parfois, la date butoir est dépassée. Parfois, on renégocie un remboursement ou une nouvelle mécanique. Ce sont des scénarios fréquents, pas des accidents exceptionnels.

Si les actions ne sont jamais émises, la réduction d’impôt peut tout simplement ne pas se matérialiser. Le risque économique, lui, a bien été pris. Mais fiscalement, sans souscription effective, il n’y a souvent rien à déclarer au titre de l’IR-PME sur ce versement-là.

Vous voyez le piège ? On peut avoir l’impression d’avoir “investi en startup” au sens large, alors que le fisc regarde un enchaînement précis. Une fois ce décalage posé, on peut regarder où ça se rattrape : sur les délais, sur la documentation ou sur la façon dont vous planifiez les décaissements.

Qu’est-ce qu’un BSA-AIR et pourquoi les startups l’utilisent

Le BSA-AIR sert à aller vite, à repousser la discussion sur la valorisation et à faire entrer du cash avant une vraie levée. Pour comprendre l’investissement en startup et la déduction fiscale BSA AIR, il faut d’abord voir la mécanique, pas seulement le ticket d’entrée.

On part d’une avance aujourd’hui, puis la conversion se cale sur un événement

Le schéma est assez simple. Vous signez, vous versez, puis vous attendez un événement déclencheur prévu dans les documents. Quand il arrive, les bons se transforment en actions nouvelles selon la formule convenue.

Les déclencheurs les plus courants sont la levée qualifiée, une date butoir, parfois un changement de contrôle, ou un autre événement prévu contractuellement. Le calendrier ressemble à une file d’attente : l’argent passe tout de suite, la cap table se met à jour plus tard.

Cela intéresse les startups parce qu’elles évitent de figer trop tôt leur valorisation. Elles gagnent du temps. Et en phase de tension de trésorerie, le temps vaut cher. Honnêtement ? Beaucoup de tours précoces se jouent là-dessus.

Décote, cap, floor et date butoir : les clauses qui changent vraiment le rendement

La décote réduit le prix de souscription par rapport au tour suivant. Si la startup lève plus tard à une valeur plus haute, vous entrez avec un prix plus bas. Le cap de valorisation fixe un plafond de valorisation de référence, ce qui protège partiellement l’investisseur si la société progresse vite.

Le floor fait l’inverse : il fixe un plancher, pour éviter qu’une décote trop agressive ne casse complètement l’équilibre. La date butoir, elle, ferme la fenêtre. Si rien ne se passe avant, il faut relire ce que prévoit le contrat : conversion automatique, remboursement, renégociation ou autre logique.

Ces paramètres jouent sur la dilution, mais aussi sur le rendement final. Une belle réduction d’impôt ne compense pas un mauvais prix de conversion. Le saviez-vous ? Dans certains dossiers, le vrai arbitrage se joue davantage sur le cap de valorisation que sur la fiscalité d’entrée.

Conditions d’éligibilité et mise en place : ce qui doit être propre dès l’origine

La fiscalité ne se joue pas seulement sur le fond. Elle se joue aussi sur les cases cochées, les dates, les documents et la qualité du cadre juridique. C’est plus administratif que glamour, mais c’est là que se sécurise le dossier.

La société doit cocher les bonnes cases au moment utile

Pour l’IR-PME, la société émettrice doit répondre aux conditions d’éligibilité applicables au moment de la souscription des actions. On regarde notamment son statut de PME, son activité opérationnelle, son siège, son ancienneté et certaines exclusions sectorielles éventuelles.

Il existe des régimes ou statuts particuliers comme JEI, ESUS ou SFS, mais ce sont des variantes de contexte, pas le cœur du mécanisme. L’idée reste la même : la société doit être éligible à la bonne date. Pas au moment de la signature du BSA-AIR si la conversion intervient plus tard, mais au moment de la souscription effective des actions.

C’est une question de calendrier, encore une fois. Si la société change de situation entre-temps, il faut vérifier le dossier. Votre société est-elle éligible au jour de la conversion ? Voilà la vraie question.

L’investisseur particulier a aussi ses propres conditions à respecter

Côté investisseur, on parle le plus souvent d’une personne physique, avec des plafonds, une durée de conservation des titres et des règles liées aux liens avec la société. Si vous êtes déjà trop proche du capital, ou si vous passez par un montage inadapté, l’avantage peut tomber.

La revente trop rapide est un autre point sensible. Si les titres sont cédés avant le délai requis, la réduction peut être remise en cause selon le cas. Là aussi, on regarde la logique globale, pas juste le ticket d’entrée. Vous les gardez combien de temps, exactement ?

Documents juridiques, pacte et émission : les détails qui évitent les mauvaises surprises

Gardez sous la main le contrat de BSA-AIR, les procès-verbaux, les statuts mis à jour, le bulletin de souscription lors de la conversion et, si possible, l’attestation fiscale. Le pacte d’associés peut aussi contenir des clauses utiles sur la gouvernance, la liquidité ou les ajustements.

Le lien entre cadre juridique et fiscalité est direct. Si la conversion est floue, la déclaration le sera aussi. Et si la cap table n’est pas propre, les futurs tours de table peuvent devenir pénibles à relire. On parle souvent de valorisation, mais un document mal rédigé coûte parfois plus cher qu’une décote un peu agressive.

Faites aussi attention aux clauses de ratchet ou d’ajustement. Elles modifient le prix de conversion ou la répartition finale selon certains événements. Sur le papier, ça peut sembler technique. Dans un tableau de capitalisation, ça change vite la ligne du dessous.

Investissement en startup et déduction fiscale BSA AIR : du versement à la revente, le calcul fiscal complet

Quand on relie l’entrée, la conversion et la sortie, on voit enfin où se crée l’avantage et où se loge le risque. La fiscalité ne se lit pas en une seule ligne ; elle se lit comme un calendrier en trois temps.

Réduction IR-PME : taux, plafonds et durée de conservation des titres

La réduction IR-PME repose sur la souscription au capital d’une PME éligible, dans les limites prévues par le régime applicable. Le taux, les plafonds et les éventuels reports dépendent de votre situation et du dispositif en vigueur l’année concernée.

Le principe reste constant : vous obtenez un avantage à l’entrée si la souscription est conforme, puis vous conservez les titres selon les règles prévues. La conservation des titres compte autant que la souscription, parce qu’elle sécurise l’avantage dans le temps.

Mais ne perdez pas le fil. Le fiscal peut être attractif, oui. Le risque de perte en capital reste entier, surtout sur l’investissement startup, où la liquidité est faible et l’issue incertaine.

Déclarer correctement : attestation fiscale, 2042 RICI et bon calendrier

Le bon réflexe consiste à récupérer l’attestation fiscale émise par la société ou par l’intermédiaire, puis à vérifier la date de conversion. Ensuite, vous reportez le montant au bon endroit dans la 2042 RICI, selon les consignes de l’année.

Il faut garder tous les justificatifs utiles : contrat, attestation, PV, bulletin de souscription, preuve de versement et tout document qui relie le BSA-AIR à la conversion effective. En cas de contrôle, c’est la chaîne complète qui compte. Pas un seul papier isolé.

Le point de calendrier est décisif. On déclare l’année de la souscription des actions, pas forcément celle du premier décaissement. Le bon exercice fiscal n’est pas toujours le bon virement. Voilà pourquoi les dates doivent être notées noir sur blanc.

Prix de revient fiscal, prélèvement forfaitaire unique de 30 % et plus-value : un exemple simple pas à pas

Prenons un exemple. Vous versez 10 000 euros via un BSA-AIR. La startup lève ensuite à une valorisation de référence qui déclenche une conversion avec une décote de 20 %. Vous recevez alors des actions nouvelles sur la base du prix réduit, ce qui fixe votre prix de revient fiscal.

Si, plus tard, vous cédez vos actions 18 000 euros, la plus-value mobilière correspond à la différence entre le prix de cession et votre prix de revient fiscal. Par défaut, cette plus-value est soumise au prélèvement forfaitaire unique de 30 %, aussi appelé flat tax, qui inclut l’impôt et les prélèvements sociaux. Le calcul reste donc assez lisible, mais il faut partir du bon prix de revient.

Le vrai sujet de pilotage, ici, n’est pas seulement le rendement brut. C’est le trio conversion, délai de sortie, fiscalité à la cession. Un bon deal sur le papier peut se tasser si la liquidité arrive tard ou si la conversion se fait à un niveau moins favorable que prévu.

| Étape | Montant ou effet | Point fiscal à vérifier |

|---|---|---|

| Versement initial | 10 000 euros | Pas de réduction automatique |

| Conversion | Actions nouvelles émises | Date utile pour l’IR-PME |

| Cession | 18 000 euros | Plus-value mobilière imposable |

| Fiscalité par défaut | Prélèvement forfaitaire unique de 30 % | Prix de revient fiscal à bien calculer |

Au moment d’estimer la fiscalité à la revente, il est utile de replacer la plus-value dans le cadre du PFU, son taux et son calcul.

Dilution, scénarios de non-conversion et comparatif : ce qu’il faut tester avant d’investir

Avant d’entrer dans un BSA-AIR, il faut regarder ce qui se passe si la levée arrive, si elle tarde ou si elle n’arrive pas du tout. Le rendement final dépend autant de la dilution que de la mécanique contractuelle.

La dilution ne se voit pas tout de suite, mais elle se paie à la conversion

La dilution apparaît au moment où la cap table se met à jour. Si la startup a déjà des BSA, des BSPCE, des obligations convertibles ou d’autres droits en circulation, votre part finale peut bouger davantage que prévu. Un pourcentage d’entrée ne dit pas tout.

Le cap de valorisation peut protéger partiellement l’investisseur, car il limite la valeur de référence utilisée pour convertir. Mais il ne supprime ni les tours suivants ni la dilution liée à de nouveaux entrants. On ne détient pas un pourcentage figé, on détient une place dans une histoire de financement.

Ce point est souvent sous-estimé. On se concentre sur la décote, alors que la vraie question est la valeur de sortie. Le rendement net se lit à la fin, pas à la signature.

Pas de levée qualifiée, date butoir dépassée, remboursement : les scénarios à lire entre les lignes

Si la levée qualifiée n’arrive pas, il faut regarder la clause de date butoir. Certains contrats prévoient une conversion automatique, d’autres un remboursement, d’autres encore une renégociation. Ce n’est jamais neutre pour l’investisseur.

Sur le plan patrimonial, le scénario sans conversion est délicat. Vous avez financé un projet, mais vous n’avez pas forcément obtenu les titres qui ouvrent le droit fiscal. Si la levée n’arrive pas, qu’est-ce qui se passe, noir sur blanc ? C’est la question à poser avant le virement, pas après.

Il faut aussi lire les clauses de remboursement partiel, de report ou d’ajustement du prix. Un dossier mal ficelé peut laisser l’investisseur avec du cash immobilisé et un avantage fiscal absent. Le risque n’est pas seulement économique, il est aussi documentaire.

BSA-AIR, BSA classique, obligations convertibles, SAFE ou actions directes : quel outil pour quel profil

Le BSA classique sert souvent à organiser une entrée différée, mais sa logique peut être moins lisible qu’un BSA-AIR selon les cas. Les obligations convertibles créent une dette au départ, puis une conversion plus tard. Le SAFE est plus léger dans certains montages étrangers, mais il demande une lecture attentive du cadre français.

Face à cela, la souscription directe au capital reste la voie la plus lisible pour l’IR-PME dès l’origine, puisque l’acte est clair : vous entrez au capital tout de suite. Le choix dépend donc de votre objectif, de la vitesse recherchée et de la protection contractuelle que vous voulez autour de l’opération.

On peut aussi comparer avec le PEA-PME, le FCPI ou le FIP, mais ce sont d’autres logiques, avec d’autres contraintes de sélection et de liquidité. Le bon outil dépend du rôle que vous voulez jouer : actionnaire direct, financeur relais ou investisseur plus diversifié.

Faire le bon choix

Un BSA-AIR peut être une bonne porte d’entrée dans l’investissement startup, à condition de lire la mécanique avant l’avantage fiscal. La date de conversion, les conditions IR-PME, la dilution et le scénario sans levée doivent être posés ensemble, sinon on compare des choses qui ne se recouvrent pas.

Avant de signer, gardez un réflexe simple : vérifiez le calendrier, les documents, le prix de conversion et la sortie possible. Le sujet n’est pas seulement combien vous investissez, mais quand le droit fiscal naît et à quelles conditions. C’est là que se joue un investissement propre, lisible et défendable au moment de la déclaration comme au moment de la cession.

Avant d’arbitrer entre BSA-AIR, actions ordinaires ou obligations convertibles, gardez en tête l’impact du choix entre flat tax et barème sur le rendement net.

Foire aux questions

Le versement via un BSA-AIR ouvre-t-il automatiquement droit à la réduction IR-PME ?

Non, le simple virement ne suffit pas. Pour l’investissement en startup et deduction fiscale BSA AIR, c’est la conversion en actions qui sert généralement de point de départ fiscal, à condition que la société et l’investisseur remplissent les critères requis à cette date.

Quand la réduction d’impôt peut-elle être déclarée dans un montage BSA-AIR ?

La bonne référence est la date de souscription effective des actions, pas celle du paiement initial. Si la conversion intervient plus tard, l’avantage fiscal se rattache à cette étape-là, avec les justificatifs correspondants pour la déclaration.

Quelle différence fiscale entre un BSA classique et un BSA-AIR ?

Le BSA-AIR est pensé pour faire entrer des fonds rapidement, avec une conversion différée selon des déclencheurs prévus au contrat. Fiscalement, cela crée un décalage entre le financement et la naissance des actions, ce qui change la date à retenir pour l’IR-PME.

Que se passe-t-il si la startup ne déclenche jamais la conversion ?

Dans ce cas, l’avantage fiscal peut ne jamais se matérialiser sur ce versement. L’investisseur a pris un risque économique, mais sans émission d’actions éligibles, la réduction d’impôt reste souvent inaccessible.

Quels documents faut-il conserver pour sécuriser sa déclaration ?

Le contrat de BSA-AIR, les preuves de versement, le document de conversion, les procès-verbaux et l’attestation fiscale forment la base du dossier. Ces pièces permettent de relier le paiement initial à la souscription réelle des titres et de justifier l’avantage fiscal en cas de contrôle.