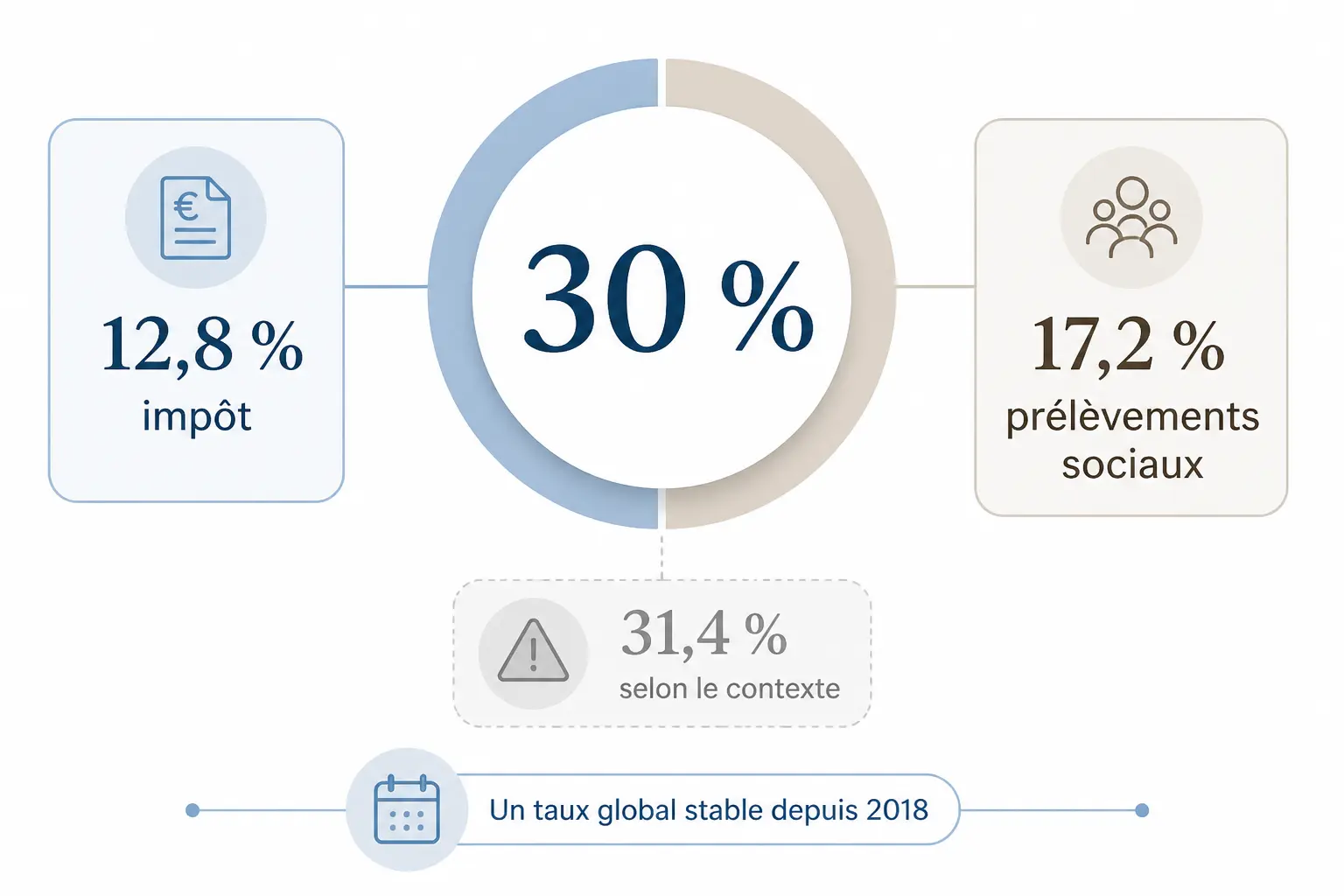

- Le PFU s’applique par défaut à de nombreux revenus du capital, avec 30 % au total.

- Le taux se décompose en 12,8 % d’impôt et 17,2 % de prélèvements sociaux.

- Le choix entre PFU et barème progressif dépend surtout de votre TMI, des abattements et des moins-values.

- Dividendes, intérêts, plus-values et assurance-vie n’obéissent pas tous aux mêmes règles fiscales.

- La case 2OP et l’IFU doivent être vérifiés avant de valider votre déclaration.

Quand un dividende tombe sur votre compte, le montant net paraît simple. Puis arrivent l’acompte, les prélèvements sociaux, la déclaration, et parfois la case à cocher qui change tout. Le PFU sert justement à cadrer ce petit mécanisme de tuyauterie fiscale, mais le vrai sujet n’est pas seulement le taux affiché. Ce qui compte, c’est le moment où l’argent sort, ce qui a déjà été prélevé, et ce qu’il reste à arbitrer au moment de déclarer.

Qu’est-ce que le PFU et comment s’applique-t-il vraiment ?

Le prélèvement forfaitaire unique, souvent appelé flat tax, est la règle par défaut pour beaucoup de revenus du capital. Sur le papier, le principe est simple. Dans la vraie vie, il faut regarder qui prélève quoi, à quel moment, et si vous pouvez ensuite choisir une autre option à la déclaration.

Le mécanisme du PFU, sans brouillard

Le PFU s’applique à de nombreux revenus de capitaux mobiliers et à certaines plus-values mobilières. Il combine deux étages : une part d’impôt sur le revenu et une part de prélèvements sociaux. Selon le produit, l’établissement financier peut retenir un acompte au moment du versement, puis l’administration ajuste lors de la déclaration annuelle.

Vous voyez le sujet ? On ne parle pas seulement d’un pourcentage. On parle aussi de calendrier. Un euro prélevé tout de suite ne pèse pas pareil qu’un euro prélevé six mois plus tard, surtout si vos revenus financiers sont réinvestis ou si votre trésorerie personnelle est serrée.

Le PFU est donc moins une promesse de simplicité qu’un cadre standardisé. Il évite de recalculer chaque revenu au cas par cas, mais il n’efface pas les cas particuliers. Entre dividendes, intérêts, plus-values et assurance-vie, le traitement varie vite.

Pourquoi le timing compte autant que le taux

Quand vous touchez un revenu financier, le point sensible n’est pas seulement le niveau d’imposition. C’est aussi le moment où la somme sort réellement de votre poche. Un dividende versé en mai ne produit pas le même effet qu’un coupon obligataire encaissé en décembre si l’acompte fiscal a déjà été retenu.

Le bon réflexe consiste à séparer trois choses. Le brut affiché. Le net versé. Puis le net final après déclaration. Si vous mélangez ces trois montants, vous avez vite l’impression qu’un placement “rapporte moins” alors que le décalage vient juste du calendrier fiscal.

La logique est la même pour la trésorerie d’un dirigeant ou d’un indépendant. L’impôt ne se lit pas seulement dans un taux, mais aussi dans les flux qui entrent et sortent. C’est souvent là que naissent les mauvaises surprises.

PFU, flat tax et imposition par défaut

Le PFU est souvent présenté comme un impôt unique, mais il faut garder une nuance. C’est une imposition par défaut pour de nombreux revenus du capital, pas une obligation absolue dans tous les cas. Selon votre situation, vous pouvez parfois opter pour le barème progressif de l’impôt sur le revenu.

Cette option change la lecture du dossier. On ne choisit pas “contre” le PFU par principe. On compare, chiffres à l’appui, le coût total de chaque voie. Le statut du produit, votre tranche marginale d’imposition, les abattements et les moins-values font bouger la ligne finale.

Le mécanisme ressemble alors à un calendrier bien réglé. La règle générale s’applique d’abord, puis viennent les exceptions, les corrections et les arbitrages. C’est plus sain que de raisonner uniquement au taux affiché.

Le taux de 30 % en détail : ce que vous payez vraiment

Le taux de 30 % est connu, mais il mérite d’être découpé proprement. Une partie correspond à l’impôt, l’autre aux prélèvements sociaux. Ensuite, certaines situations créent des écarts de lecture, ce qui explique les chiffres vus ici et là.

Décomposer le taux sans se perdre

Le taux du PFU se compose en principe de 12,8 % d’impôt sur le revenu et de 17,2 % de prélèvements sociaux. Additionnés, on arrive au taux de 30 %. C’est la base la plus souvent citée pour les revenus du capital concernés.

Sur le net de trésorerie, ce point est déjà utile. Si un revenu est soumis au PFU au taux plein, vous savez qu’en première approche 30 centimes partent pour 1 euro imposable. Mais ce “1 euro” peut être une assiette particulière selon le produit. D’où les écarts d’interprétation.

Les prélèvements sociaux comprennent notamment la CSG, la CRDS et d’autres contributions sociales. Selon les produits et les périodes, leur traitement peut varier légèrement dans le détail, mais le cadre général reste celui-là. Le diable, comme souvent, se cache dans l’assiette.

Pourquoi certains parlent de 31,4 % ou d’autres taux

Vous avez peut-être déjà croisé un taux de 31,4 %. Ce n’est pas une remise en cause du PFU. C’est souvent le signe qu’un produit, une période ou une situation particulière ajoute un traitement spécifique, ou qu’un ancien régime est encore évoqué dans des contenus mal actualisés.

Il faut aussi distinguer le taux affiché du coût réellement supporté après déclaration. Sur certains revenus, l’acompte prélevé à la source n’est qu’une avance. Le calcul final peut ensuite intégrer une restitution, une régularisation ou un complément à payer.

Honnêtement ? Beaucoup de confusions viennent de là. On lit un pourcentage, on le prend comme un prix définitif, puis on découvre que le dossier fiscal raconte une autre histoire. Le bon réflexe consiste à vérifier le produit, l’année et le mode de prélèvement.

| Période ou situation | Taux ou cadre principal | Lecture pratique |

|---|---|---|

| Depuis la réforme fiscale de 2018 | PFU à 30 % | Cadre de base pour de nombreux revenus du capital |

| Revenus avec acompte fiscal | 12,8 % et 17,2 % en principe | Une partie peut être prélevée avant la déclaration |

| Cas particuliers de produits ou de contrats | Taux ou traitement différent | Vérifier l’assiette, l’ancienneté et le support |

| Option pour le barème | Barème progressif de l’impôt sur le revenu | À comparer avec votre TMI et les abattements |

La stabilité du cadre depuis 2018

La réforme fiscale de 2018 a installé le PFU comme référence pour beaucoup de revenus financiers. Le cadre général est resté assez stable depuis, ce qui facilite la lecture des placements à moyen terme. Les ajustements portent davantage sur certains produits, certains cas de dispense ou certaines modalités déclaratives.

Pour un épargnant ou un dirigeant, cette stabilité a un avantage. On peut comparer plus sereinement les placements financiers. On ne pilote plus un support en se demandant si le cadre fiscal changera chaque année.

Cela ne veut pas dire qu’il faut oublier les spécificités. Un contrat d’assurance-vie ancien, un compte-titres avec moins-values ou un dividende avec abattement ne se lisent pas tous de la même façon. Le taux reste un repère, pas une réponse complète.

Quand on détaille un taux, la méthode de calcul compte autant que le pourcentage affiché, comme l’illustre aussi le calcul des intérêts moratoires avec formule, taux et exemple.

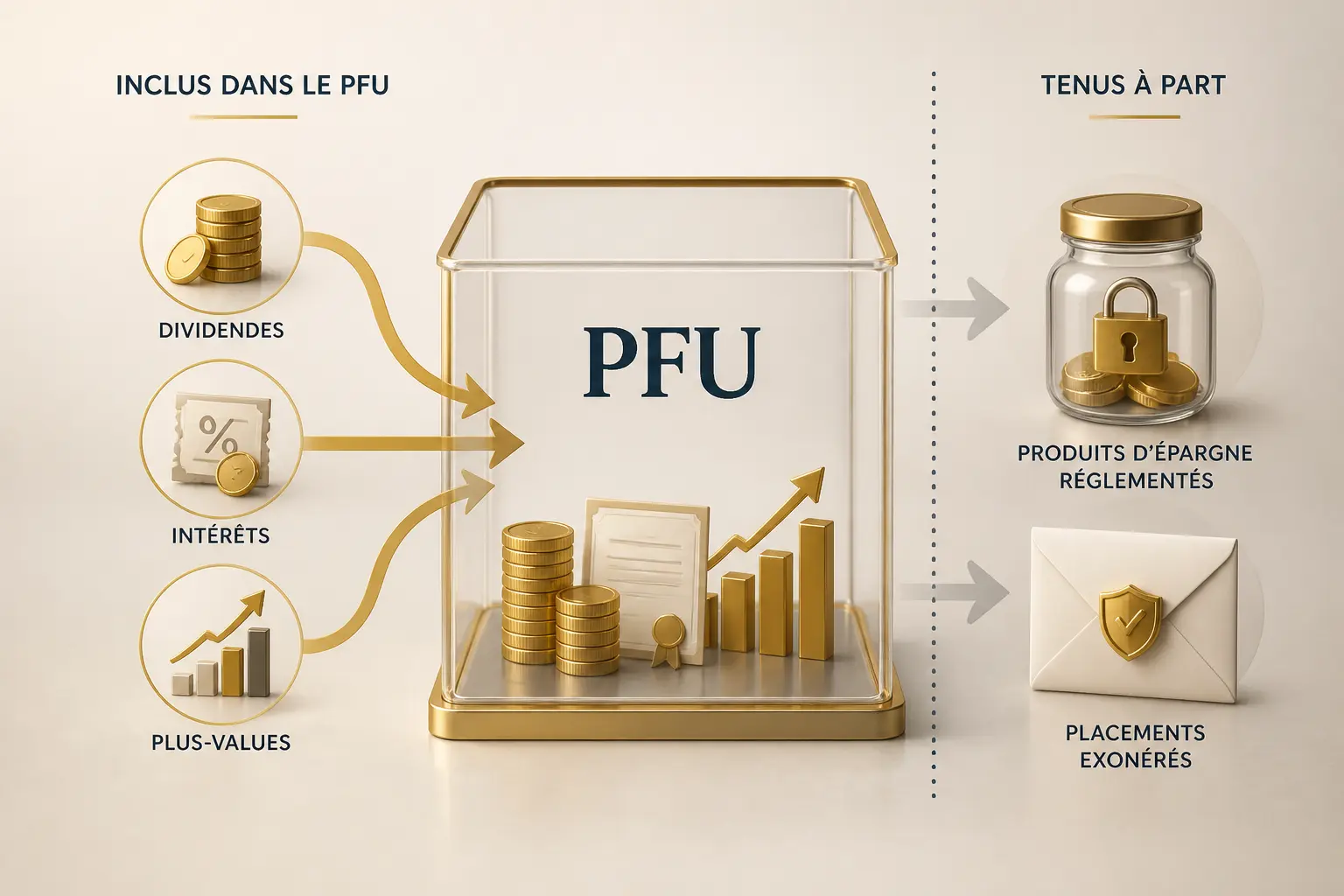

Quels revenus entrent dans le champ — et lesquels restent à part

Le PFU ne couvre pas tout l’univers de l’épargne. Certains revenus financiers y entrent, d’autres suivent des règles différentes. Le vrai enjeu, c’est de savoir sur quel type de support vous êtes assis avant de regarder la fiscalité.

Les revenus concernés par défaut

Entrent en principe dans le champ du PFU les dividendes, les intérêts, les coupons d’obligations, les plus-values mobilières et plus largement certains revenus de capitaux mobiliers. Les revenus de compte-titres sont donc souvent concernés, tout comme une partie des gains sur valeurs mobilières.

Les placements en compte-titres sont souvent le terrain le plus lisible pour ce régime. Vous achetez des actions, vous recevez des dividendes ou vous revendez avec une plus-value. La fiscalité suit alors la logique du revenu du capital classique, avec la possibilité de comparer PFU et barème.

Les obligations entrent aussi dans cette logique via les intérêts ou coupons. Là encore, on ne raisonne pas seulement en rendement brut. Il faut regarder le flux net après prélèvements, puis l’éventuelle régularisation annuelle.

Les revenus et produits qui restent à part

Tous les produits ne suivent pas la même tuyauterie fiscale. Le PEA a sa propre logique, avec un cadre spécifique qui dépend notamment de l’ancienneté du plan et des retraits. Les livrets fiscalisés suivent, eux, un régime de droit commun différent des livrets réglementés.

Les livrets réglementés comme le Livret A ou le LDDS sont souvent exonérés d’impôt et de prélèvements sociaux dans leurs limites propres. On est loin du PFU classique. Là, le point de vigilance porte plutôt sur les plafonds, les conditions d’éligibilité et le statut du produit.

L’assurance-vie mérite aussi un traitement séparé. Le PFU assurance-vie ne fonctionne pas comme un dividende sur compte-titres. L’ancienneté du contrat, la date des versements et la part de gains retirée changent la donne. Votre contrat a plus de huit ans ? La lecture n’est pas la même que pour un contrat récent.

Repères par produit pour éviter les confusions

Le plus utile, c’est d’avoir un réflexe simple. Compte-titres, vous pensez revenus financiers et plus-values mobilières. PEA, vous vérifiez la fiscalité propre au plan. Assurance-vie, vous regardez l’ancienneté du contrat et la date des versements. Livret réglementé, vous sortez du PFU.

| Produit | Fiscalité habituelle | Point de vigilance |

|---|---|---|

| Compte-titres | PFU ou barème selon option | Dividendes, intérêts, plus-values |

| PEA | Régime spécifique | Ancienneté et retraits |

| Assurance-vie | Fiscalité spécifique selon l’âge du contrat | Date des primes et type de rachat |

| Livrets réglementés | Exonération le plus souvent | Plafond et éligibilité |

| Livrets fiscalisés | Fiscalité de droit commun | Vérifier si PFU ou barème s’applique |

Le saviez-vous ? Le même mot “épargne” peut cacher des règles très différentes. Un produit peut sembler proche d’un autre sur le rendement, puis diverger fortement au moment de l’impôt.

Calcul du PFU : trois exemples pour voir le net réel

La théorie est utile, mais c’est le chiffre net qui vous parle. On va donc dérouler trois cas simples, avec dividendes, intérêts et plus-values mobilières. Le but est de voir ce qui sort, ce qui reste, et ce qui revient éventuellement à la déclaration.

Exemple sur un dividende

Prenons un dividende brut de 1 000 euros soumis au PFU classique. Dans une lecture simple, 12,8 % vont au titre de l’impôt sur le revenu et 17,2 % au titre des prélèvements sociaux. Le net avant régularisation ressort donc à 700 euros environ, si l’assiette est celle du taux plein.

Mais il faut regarder l’acompte fiscal. Selon la situation, une partie a peut-être déjà été prélevée au moment du versement. À la déclaration, le calcul est ajusté. Le net final peut donc rester à peu près stable, ou bouger selon votre option fiscale.

Sur les dividendes, l’abattement de 40 % peut entrer en jeu si vous optez pour le barème progressif. C’est là que le comparatif devient sérieux. Le même dividende brut peut être traité différemment selon votre TMI et votre stratégie déclarative.

Exemple sur des intérêts et des coupons

Imaginons 500 euros d’intérêts versés par une obligation ou un placement fiscalisé. Sous PFU, on applique le schéma standard, avec impôt et prélèvements sociaux. Le montant net dépend ensuite d’un éventuel acompte déjà retenu par l’établissement payeur.

Ce type de revenu est souvent plus lisible que les dividendes, car il ne porte pas l’abattement de 40 %. Mais il n’échappe pas aux questions de timing. Votre banque ou votre courtier a peut-être déjà prélevé une avance. Votre déclaration ne fait alors que solder l’opération.

C’est là que l’imposition des revenus financiers prend toute sa place. Le flux semble simple en apparence, mais vous devez toujours relire le relevé fiscal. Sinon, vous comparez un brut, un net versé et une base imposable comme s’ils étaient identiques.

Exemple sur une plus-value mobilière avec moins-values reportables

Supposons une plus-value mobilière de 2 000 euros sur un compte-titres. Si vous n’avez aucune perte antérieure, le PFU s’applique sur le gain imposable. Vous supportez alors la fiscalité sur la totalité du gain, selon le régime retenu.

Maintenant, ajoutons 800 euros de moins-values reportables issues d’années précédentes. Le gain taxable peut être réduit, sous réserve des règles de compensation. C’est un point souvent absent des explications trop rapides, alors qu’il change franchement le net final.

| Cas | Brut | Moins-values prises en compte | Base taxable simplifiée |

|---|---|---|---|

| Dividende | 1 000 € | 0 € | 1 000 € ou base après abattement si barème |

| Intérêts | 500 € | 0 € | 500 € |

| Plus-value mobilière | 2 000 € | 800 € | 1 200 € |

Flat tax ou barème progressif : comment trancher sans intuition

Le bon choix n’est pas une affaire de réflexe. Il dépend de votre tranche marginale d’imposition, du type de revenu, des abattements possibles et des pertes que vous pouvez encore imputer. On part de votre TMI, puis on regarde ce que le reste du mécanisme change.

Partir de votre TMI, puis comparer le reste

Le premier filtre, c’est votre tranche marginale d’imposition ou TMI. Si votre TMI est faible, le barème progressif peut parfois devenir intéressant. Si elle est élevée, le PFU garde souvent l’avantage sur les revenus concernés.

Mais la TMI ne suffit pas. Sur les dividendes, l’abattement de 40 % peut réduire l’assiette soumise à l’impôt. Sur certains revenus, la CSG déductible joue aussi dans le calcul. On compare donc un coût total, pas seulement un taux facial.

Vous voyez la logique ? Un même euro de revenu financier ne pèse pas pareil selon votre foyer fiscal, vos autres revenus et votre stock de pertes. Le choix se fait au cas par cas, pas à l’instinct.

Quand le barème progressif redevient compétitif

Le barème progressif de l’impôt sur le revenu peut redevenir attractif quand votre TMI est modérée et que l’abattement sur les dividendes agit à plein. Il peut aussi l’être si vous avez des moins-values à imputer ou si vos revenus mobiliers restent modestes dans l’ensemble de l’année.

Rappel utile : l’option pour le barème progressif est globale pour l’ensemble des revenus mobiliers de l’année. On ne choisit pas une ligne par-ci, une ligne par-là. Le choix s’applique à tout le panier concerné, ce qui change vite la décision.

Cette globalité évite les bricolages de coin de table, mais elle oblige à faire le calcul avant de cocher quoi que ce soit. Une erreur peut coûter cher en opportunité fiscale, surtout si les dividendes représentent une part importante de vos revenus du capital.

Une grille de décision simple

Voici une lecture pratique, sans promesse magique. Si votre TMI est élevée, que vous avez peu de moins-values et que vos revenus financiers sont simples, le PFU reste souvent la lecture la plus lisible. Si votre TMI est plus basse et que les abattements jouent, le barème mérite un vrai test.

| Situation | Piste à tester | Pourquoi |

|---|---|---|

| TMI élevée | PFU en priorité | Le taux forfaitaire limite la progression |

| TMI modérée | Barème à comparer | L’abattement et la CSG déductible peuvent aider |

| Beaucoup de moins-values | Barème ou PFU selon cas | Les pertes reportables modifient la base |

| Dividendes importants | Comparaison chiffrée | L’abattement de 40 % peut changer le résultat |

Le point clé, c’est de ne pas confondre simplicité et intérêt fiscal. Le PFU est souvent plus lisible. Le barème peut parfois être plus doux. Les deux logiques ont leur place, selon vos chiffres.

Assurance-vie, déclaration, case 2OP et pistes légales pour alléger la note

L’assurance-vie mérite une lecture séparée, et la déclaration ne se remplit pas au feeling. Entre l’IFU, la case 2OP et les rachats, on peut vite perdre le fil. Le vrai sujet, c’est de savoir ce qui a déjà été prélevé et ce qu’il reste à arbitrer.

Assurance-vie : avant et après huit ans

En assurance-vie, la fiscalité dépend beaucoup de l’ancienneté du contrat et de la date des versements. Avant huit ans, le traitement est plus lourd. Après huit ans, des mécanismes d’abattement peuvent alléger la note sur les gains retirés, sous conditions.

Un rachat d’assurance-vie ne se lit pas comme une simple sortie de cash. Vous récupérez une partie de votre épargne, puis la part de gains est taxée selon les règles du contrat. Là encore, le calendrier compte. La date d’ouverture du contrat et celle des primes versées peuvent changer la lecture.

Le bon réflexe consiste à séparer la part de capital et la part de produit. C’est simple à dire, mais c’est le point qui évite les mauvaises surprises. Une assurance-vie ancienne avec des versements anciens n’a pas la même fiscalité qu’un contrat alimenté récemment.

Déclaration, IFU et case 2OP

L’IFU transmis par la banque ou l’assureur sert de base. Il récapitule les sommes versées, les prélèvements opérés et les données utiles à la déclaration fiscale. Vous devez ensuite vérifier si le barème progressif est plus favorable que le PFU, ce qui passe par la fameuse case 2OP dans certains cas.

La case 2OP permet de demander l’option pour le barème sur les revenus mobiliers éligibles. Mais cette option n’a rien d’un bouton “essayer pour voir”. Elle engage l’ensemble des revenus mobiliers de l’année concernés. On compare donc avant de cocher, pas après.

Si un acompte a déjà été prélevé, la déclaration peut conduire à une régularisation. C’est fréquent sur les dividendes et sur certains revenus financiers. Le fait d’avoir payé à la source ne veut pas dire que tout est clos.

Réduire légalement la note sans bricoler

Il existe des leviers parfaitement légaux pour alléger la pression fiscale. La dispense d’acompte peut éviter une avance de trésorerie si vos revenus et votre revenu fiscal de référence le permettent. Elle ne supprime pas l’impôt final, mais elle évite de le payer trop tôt.

Le PEA reste un outil de fiscalité spécifique pour certains placements financiers. Les livrets exonérés sont utiles pour la partie de trésorerie que vous voulez garder disponible et simple à lire. L’assurance-vie, elle, peut devenir plus douce avec l’ancienneté, à condition de respecter ses règles propres.

Ce qu’il faut vérifier avant de choisir

Avant de valider un choix fiscal, vérifiez trois points. Le produit concerné. Votre TMI et vos autres revenus mobiliers. Les montants déjà prélevés à la source. Ces trois éléments suffisent souvent à éviter une mauvaise surprise.

Le bon arbitrage n’est pas “payer zéro” à tout prix. C’est payer le juste montant, au bon moment, avec le bon support. Sur des dividendes ou un rachat d’assurance-vie, le détail change vite la note.

Avant de comparer flat tax, barème et enveloppes fiscales, il faut aussi comprendre quand la capitalisation des intérêts s’applique, car ce mécanisme influence le rendement avant impôt.

Faire le bon choix

Le PFU n’est pas un sujet de taux, c’est un sujet de situation. Un même revenu du capital peut aboutir à un net très différent selon votre TMI, l’ancienneté du contrat, les moins-values reportables ou le support choisi. On part de ce qui a été encaissé, on regarde ce qui a déjà été prélevé, puis on tranche entre simplicité, coût fiscal total et timing de trésorerie.

Quand vous hésitez entre flat tax et barème, posez le calcul à plat. Sur les dividendes, les intérêts, les plus-values mobilières ou l’assurance-vie, le bon choix se voit souvent au moment où l’on compare les scénarios. Et si vous devez cocher la case 2OP, faites-le après le comparatif, pas avant.

Foire aux questions

Le PFU s’applique-t-il automatiquement à tous mes revenus financiers ?

Non, le PFU concerne surtout les revenus du capital comme les dividendes, certains intérêts et les plus-values mobilières. Certains produits suivent un régime spécifique, comme le PEA ou l’assurance-vie, donc le traitement fiscal dépend toujours du support utilisé.

Comment savoir si je dois garder le PFU ou choisir le barème progressif ?

Le bon réflexe consiste à comparer votre tranche marginale d’imposition avec l’effet des abattements et des éventuelles moins-values. Sur des revenus modestes ou avec beaucoup d’abattements, le barème peut parfois coûter moins cher que le PFU.

Peut-on éviter de payer le PFU sur les dividendes ou les intérêts ?

Le plus souvent, on ne l’efface pas totalement, mais on peut parfois réduire l’avance de trésorerie avec une dispense d’acompte si les conditions sont remplies. Selon le produit, d’autres leviers existent aussi, comme le PEA ou les livrets exonérés, qui ne relèvent pas du PFU classique.

Qu’est-ce que le PFU en assurance-vie ?

En assurance-vie, la fiscalité ne fonctionne pas comme sur un compte-titres. Le traitement dépend de l’âge du contrat, de la date des versements et de la part de gains retirée, avec des règles souvent plus favorables après huit ans.

Pourquoi mon prélèvement initial ne correspond-il pas toujours au montant final d’impôt ?

Parce que le prélèvement à la source peut n’être qu’un acompte, puis la déclaration annuelle ajuste le résultat. Le montant réellement supporté dépend alors des données déclarées, des options choisies et des éventuelles régularisations.