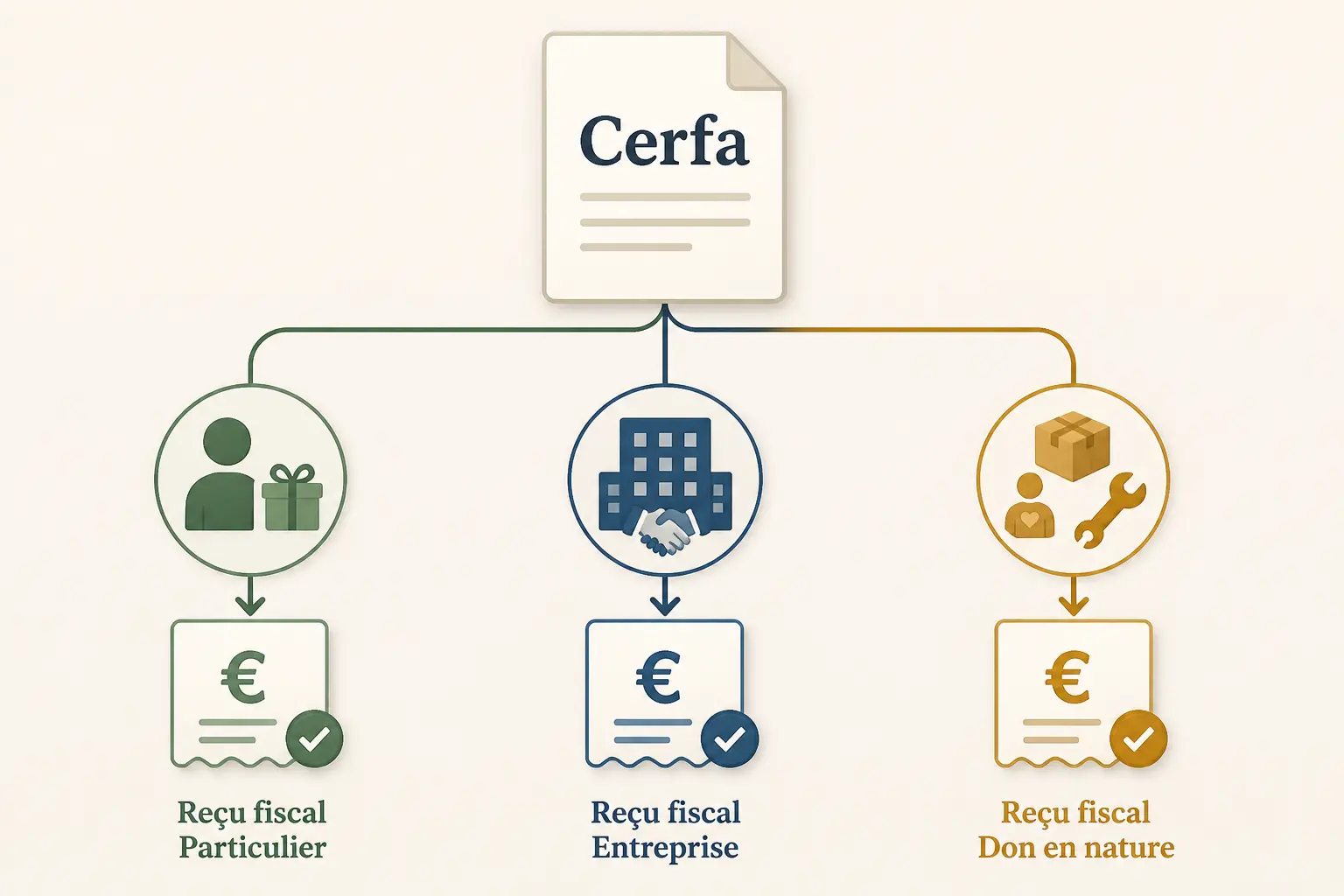

- Le cerfa pour don association dépend du donateur, du type de don et du statut de l’organisme bénéficiaire.

- Un particulier utilise le Cerfa 11580*03 pour obtenir une réduction d’impôt sur le revenu.

- Une entreprise relève du Cerfa 16216*02 dans le cadre du mécénat et de l’impôt sur les sociétés.

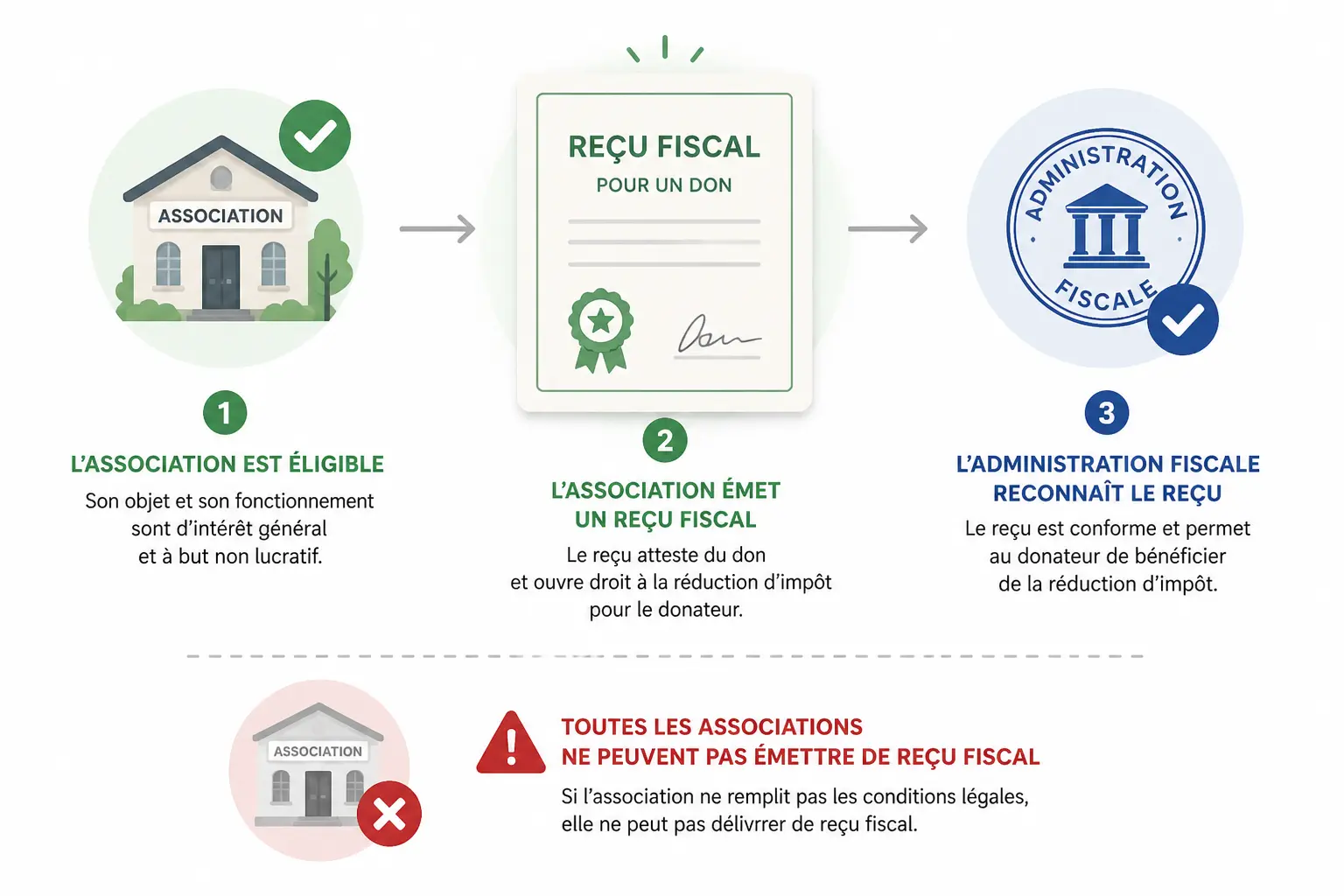

- L’association doit être éligible au reçu fiscal, avec gestion désintéressée et activité d’intérêt général.

- La date, le montant et l’identité doivent correspondre exactement aux justificatifs de paiement.

- Les dons en nature, abandons de frais et mécénat de compétences exigent une valorisation et une traçabilité précises.

Vous avez fait le don, le virement est parti, et pourtant le bon papier n’est pas le bon. C’est là que les choses se coincent : pas du côté de la générosité, mais du côté du justificatif fiscal. Pour un don aux associations, le bon Cerfa dépend du donneur, du type de don et du statut de l’organisme bénéficiaire. Un reçu fiscal mal choisi, mal rempli ou émis par une structure non éligible peut fragiliser la réduction d’impôt. On remet tout ça à plat, simplement.

Quel cerfa pour don association selon votre situation ?

Vous pouvez avoir le bon montant et la bonne intention, puis bloquer sur un détail de formulaire. Le point de départ, c’est donc de distinguer le donateur, la nature du don et le document à remettre.

| Situation | Formulaire Cerfa | À quoi il sert | Point de vigilance |

|---|---|---|---|

| Particulier qui donne à une association éligible | Cerfa 1158003 | Reçu fiscal pour la réduction d’impôt sur le revenu | Vérifier l’éligibilité de l’association |

| Entreprise dans le cadre du mécénat | Cerfa 1621602 | Reçu des dons et versements pour la réduction d’impôt sur les sociétés | La contrepartie ne doit pas devenir commerciale |

| Don en nature, abandon de frais, mécénat de compétences | Reçu fiscal adapté à la situation | Justifier une valeur de don différente d’un versement classique | Valorisation et traçabilité à documenter |

Un Cerfa sert à émettre un reçu fiscal normalisé, pas à faire la déclaration d’impôt à la place du donateur. Le formulaire est le justificatif, pas la déclaration elle-même. La nuance paraît mince, mais elle évite beaucoup d’erreurs.

Vous donnez en tant que particulier : le reçu fiscal à utiliser

Pour un particulier, la référence reste le Cerfa 11580*03. C’est le formulaire de base pour les dons et versements faits à un organisme bénéficiaire éligible, comme une association d’intérêt général ou une association reconnue d’intérêt général. Vérifiez toujours la version en vigueur sur le site officiel avant de télécharger le document.

Ce reçu fiscal permet au donateur de justifier une réduction d’impôt sur le revenu, sous réserve que l’organisme soit bien éligible. Le principe est simple : vous donnez, l’association délivre un reçu, puis vous déclarez le montant dans votre déclaration fiscale. Le reçu ne crée pas le droit à lui seul, il le documente.

Les cas les plus courants sont le chèque, le virement, les espèces et le paiement en ligne. La vraie question est souvent la date : la date réelle du versement compte, pas celle à laquelle vous imprimez le document. Un don payé le 31 décembre n’a pas le même traitement qu’un don saisi le 2 janvier.

Vous donnez via votre entreprise : le formulaire de mécénat n’est pas le même

Si le don vient d’une entreprise, on ne part plus sur le même cadre. Le bon document est le Cerfa 16216*02, utilisé pour le mécénat d’entreprise et les dons réalisés par une société. Le lien fiscal n’est pas le même non plus, puisque l’avantage se rattache à l’impôt sur les sociétés selon les règles du mécénat.

La différence pratique est nette. Le donateur n’a pas le même statut, la base fiscale n’est pas la même, et la déclaration suit un autre circuit. Un dirigeant qui confond don personnel et don d’entreprise peut vite mélanger sa rémunération, sa trésorerie privée et les comptes de la société.

Et puis il y a le sujet des contreparties. Si l’association offre une visibilité trop forte, un espace publicitaire ou un service comparable à une prestation, on s’éloigne du don pur. On bascule alors vers une logique de parrainage, avec une lecture fiscale différente. Honnêtement, c’est un point à vérifier avant de signer.

Don en nature, abandon de frais, mécénat de compétences : le cas se traite autrement

Tous les dons ne sont pas des virements. Un don en nature consiste à donner un bien, avec une valeur à estimer. Un abandon de frais, lui, concerne souvent un bénévole ou un dirigeant qui renonce au remboursement de dépenses engagées pour l’association.

L’abandon de frais demande une vraie traçabilité. Il faut une note de frais, une renonciation expresse au remboursement et une valorisation cohérente. Si vous abandonnez 84 € de déplacement, il faut pouvoir relier ce montant à une dépense réelle, pas à une estimation faite à la louche.

Le mécénat de compétences ajoute une couche de suivi. Ici, l’entreprise met du temps salarié à disposition d’un organisme sans but lucratif, et la valorisation doit reposer sur le coût supporté, pas sur une approximation rapide. Le risque ne vient pas seulement du formulaire, mais de la façon dont la valeur du don est documentée.

L’association peut-elle vraiment délivrer un reçu fiscal ?

Avoir le bon Cerfa ne suffit pas si l’organisme bénéficiaire ne peut pas délivrer de reçu fiscal. C’est le premier verrou, et souvent celui qu’on regarde trop tard. Votre association est-elle bien d’intérêt général, et pouvez-vous le démontrer si l’administration fiscale pose la question ?

Intérêt général, gestion désintéressée, cercle large : les trois filtres à vérifier

Pour émettre un reçu au titre des dons, l’association doit entrer dans un cadre précis. On regarde généralement trois filtres : une activité non lucrative, une gestion désintéressée et un public bénéficiaire qui n’est pas restreint à un cercle trop fermé. Autrement dit, il faut que l’organisme soit bien un organisme sans but lucratif au sens fiscal.

Pourquoi ce tri compte-t-il autant ? Parce qu’un reçu fiscal délivré à tort peut être remis en cause en cas de contrôle fiscal. Le donateur pensait avoir une réduction d’impôt, mais l’administration peut la contester si l’association n’était pas habilitée. La déception est souvent aussi grande que la bonne intention de départ.

Quand il y a un doute, le rescrit fiscal est une piste prudente. C’est une demande écrite à l’administration pour sécuriser l’analyse d’éligibilité. Ce n’est pas automatique, mais c’est souvent plus sûr que d’émettre des reçus à l’aveugle.

Reçu fiscal, attestation simple, justificatif bancaire : on ne parle pas du même papier

Le reçu fiscal Cerfa est le document le plus solide pour sécuriser l’avantage fiscal du donateur. Une attestation rédigée librement peut dépanner pour le suivi interne, mais elle ne remplace pas forcément un formulaire normalisé. Et un relevé bancaire, lui, prouve surtout qu’un paiement a eu lieu.

On a donc trois niveaux. Le versement prouve le mouvement d’argent, l’attestation décrit le don, et le reçu fiscal normalisé sert de base au justificatif de don demandé par l’administration. C’est un peu comme un cadenas, une clé et une porte : l’un ne remplace pas les autres.

Le bon enchaînement est simple : versement, émission du reçu, conservation des pièces, puis déclaration par le donateur. Vous pouvez garder une copie de l’e-mail de confirmation, le relevé de compte et le reçu signé. Cela paraît administratif, mais au moment d’un contrôle, ces détails deviennent très concrets.

Réduction d’impôt : ce que le donateur pourra déclarer, selon son profil

Pour un particulier, la base juridique se rattache à l’article 200 du CGI. Pour une entreprise, on regarde l’article 238 bis du CGI. Même logique générale, mais pas les mêmes règles de déclaration, ni la même fiscalité derrière.

Le reçu fiscal n’accorde pas l’avantage à lui seul. Il sert de document à fournir au moment de la déclaration et en cas de demande de l’administration. Sans lui, vous perdez un appui solide, même si le don a bien existé.

Les limites habituelles restent à surveiller : le plafond de réduction, les possibilités de report, la nature du don et le statut exact de l’organisme bénéficiaire. Votre association d’intérêt général est-elle aussi celle qui a reçu le virement ? Votre donateur est-il bien un particulier ou une entreprise ? Ces petites questions changent tout.

Si l’objet, les statuts ou le fonctionnement ont évolué, la modification d’une association, entre statuts et déclaration peut conditionner la régularité des reçus émis.

Comment remplir le formulaire pas à pas sans bloquer au contrôle

Le remplissage se joue souvent sur des écarts minuscules. Un montant exact, une date cohérente, une identité proprement reprise, et le dossier tient mieux. On part de la preuve du versement, puis on remonte vers les mentions du reçu, pour éviter les écarts de calendrier.

Avant d’écrire une ligne, vérifiez la version du PDF et les pièces utiles

Téléchargez toujours le formulaire Cerfa sur une source officielle, idéalement via le service public ou le site de l’administration. Les modèles trouvés sur des sites tiers peuvent être datés, incomplets ou tout simplement non mis à jour. Un ancien document finit souvent par créer un faux sentiment de sécurité.

Avant de remplir quoi que ce soit, regroupez les informations utiles : identité du donateur, coordonnées de l’association, date du don, montant, mode de paiement et nature du don. Sans ces éléments, on fait des hypothèses. Et les hypothèses, en matière fiscale, ne tiennent pas longtemps.

Champ par champ : identité, montant, date, nature du don

Commencez par identifier clairement l’organisme bénéficiaire. Ensuite, reprenez l’identité du donateur telle qu’elle apparaît sur le paiement ou le dossier : nom, prénom, raison sociale pour une entreprise si besoin, et coordonnées complètes. Une simple erreur d’orthographe n’annule pas tout, mais elle complique la lecture.

Le champ du montant du don doit reprendre la somme exacte, sans arrondir au hasard. Pour un don en nature, la valorisation doit être justifiable et cohérente avec la réalité du bien donné. Pour un don en numéraire, le montant déclaré doit coller au versement réel.

La date du don mérite de la rigueur. Ne confondez pas la date d’engagement, la date de promesse et la date de versement. Le calendrier fiscal aime les faits, pas les intentions.

Prenons un cas simple. Un particulier verse 120 € par virement le 15 novembre à une association d’intérêt général. Le reçu fiscal mentionne l’identité du donateur, l’organisme, le montant, la date du 15 novembre et la nature du don en numéraire. Pas de détour, pas d’arrondi fantaisiste.

Erreur, duplicata, conservation : quoi faire après l’émission du reçu

Une erreur s’est glissée dans le reçu ? Il faut la corriger proprement. En pratique, on annule le document erroné, on émet un nouveau reçu fiscal, et on garde une trace interne de la rectification. Cela évite de multiplier les versions sans fil conducteur.

Pour un duplicata, la cohérence doit être parfaite avec le reçu initial. Même montant, même date, même donateur, même organisme. Le duplicata n’est pas un nouveau don, c’est une copie contrôlée du justificatif.

La conservation des pièces compte aussi. L’association garde les justificatifs d’émission, les preuves de versement et les éléments de valorisation, tandis que le donateur conserve son reçu et ses preuves de paiement. En cas de contrôle fiscal, chacun doit pouvoir reconstituer le chemin du don sans bricolage de dernière minute.

Le point à ne pas oublier : un reçu bien rempli n’efface pas un problème d’éligibilité. Si l’association ne pouvait pas délivrer ce reçu, le document reste fragile, même proprement saisi.

Faire le bon choix

Au fond, la méthode tient en trois questions. L’organisme bénéficiaire peut-il délivrer un reçu fiscal ? Quel cerfa pour don association correspond à votre situation, particulier ou entreprise ? Et les champs du formulaire collent-ils exactement aux pièces réelles ? Si vous partez de là, vous évitez déjà la plupart des blocages. Et si un doute sérieux subsiste sur l’éligibilité ou la valorisation, mieux vaut sécuriser le dossier avant émission que corriger après coup.

Avant de valider votre choix de formulaire, gardez en tête qu’un reçu mal documenté peut attirer l’attention. Se préparer à un contrôle fiscal sans se bloquer aide à cadrer les justificatifs utiles.

Foire aux questions

Quel cerfa pour un don à une association selon mon statut ?

Pour un particulier, le **Cerfa 11580*03** sert de reçu fiscal pour un don à une association éligible. Si le don vient d’une entreprise dans le cadre du mécénat, c’est le **Cerfa 16216*02** qui s’applique. Le bon formulaire dépend donc surtout du profil du donateur et du cadre fiscal du don.

Comment remplir le Cerfa 11580*03 pour un don en argent ?

Le reçu doit reprendre l’identité du donateur, celle de l’association, la date du versement et le montant exact. La somme inscrite doit correspondre au paiement réel, sans approximation ni arrondi. Pour un virement, appuyez-vous sur la preuve bancaire afin d’éviter un décalage de date ou de montant.

Quel document faut-il pour déclarer un don à une association aux impôts ?

Le document de référence est le reçu fiscal Cerfa remis par l’association, pas le relevé bancaire seul. C’est ce justificatif qui permet au donateur de déclarer le don et de demander une réduction d’impôt. Sans reçu fiscal normalisé, la preuve du paiement ne suffit pas toujours.

Une association peut-elle émettre un Cerfa pour don association sans autorisation particulière ?

L’association doit d’abord répondre aux critères fiscaux permettant la délivrance de reçus, notamment l’intérêt général et la gestion désintéressée. Si elle n’est pas éligible, le reçu peut être contesté en cas de contrôle. En cas de doute, un rescrit fiscal permet de sécuriser la situation avant d’émettre des reçus.

Que faire si le reçu fiscal contient une erreur ?

Un reçu erroné ne doit pas rester en circulation tel quel. Il faut l’annuler proprement, établir un nouveau reçu et conserver une trace interne de la correction. Cette rigueur évite les incohérences si l’administration demande des justificatifs plus tard.