- Un bilan financier négatif signale des capitaux propres trop faibles ou devenus négatifs.

- Les causes principales sont les pertes d’exploitation, un BFR mal maîtrisé et une dette trop lourde.

- Une trésorerie tendue ne signifie pas forcément une activité déficitaire, mais un décalage entre encaissements et décaissements.

- Le premier réflexe consiste à sécuriser le cash avec un suivi de trésorerie à 13 semaines et des actions immédiates.

- Ensuite, il faut renégocier les dettes, recapitaliser si nécessaire et prévenir la cessation des paiements.

Un bilan financier négatif ne veut pas dire, automatiquement, que l’entreprise est condamnée. Cela indique que la valeur nette s’est dégradée, souvent parce que des pertes cumulées ont fini par entamer les capitaux propres. Derrière cette formule un peu sèche, il y a parfois une réalité très concrète : un stock qui gonfle, des clients qui paient trop tard, ou une dette qui grignote la marge. Vous voyez le tableau ? On va repartir du bilan, puis remonter jusqu’aux vraies causes, avant de voir quoi faire sans se tromper de priorité.

Bilan financier négatif : ce que cela veut dire, en une lecture

Un bilan financier négatif se lit d’abord comme un signal de fragilité patrimoniale. En clair, l’entreprise doit plus qu’elle ne possède dans sa structure nette, ou ses capitaux propres sont devenus trop faibles pour absorber les chocs.

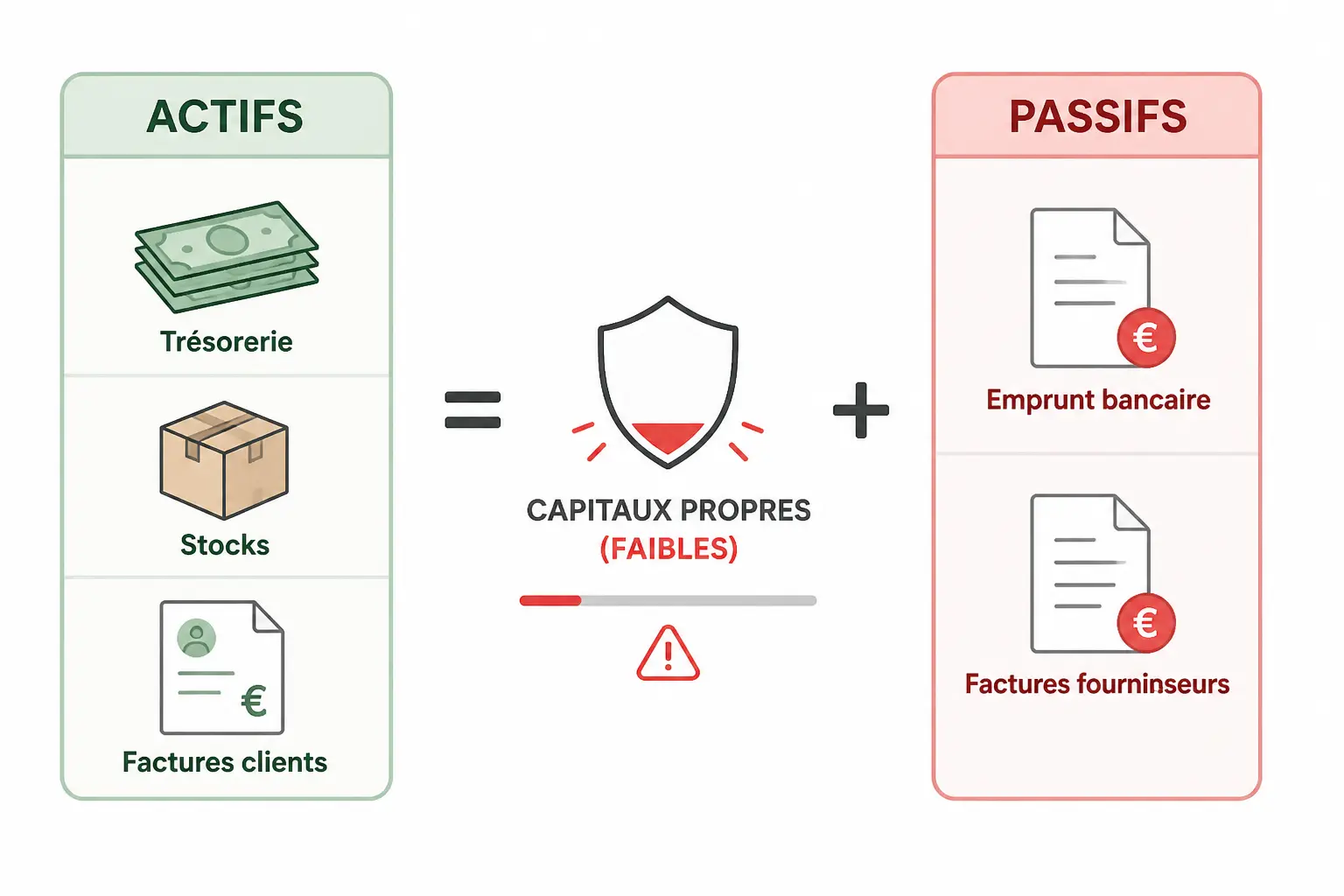

La mécanique simple derrière actif et passif

Le bilan comptable sépare ce que l’entreprise possède, l’actif, et ce qu’elle doit, le passif. Entre les deux, on trouve l’actif net et, surtout, les capitaux propres, qui représentent la part appartenant réellement aux associés après déduction des dettes.

Quand les capitaux propres baissent trop, le bilan négatif devient visible. La société a encore des actifs, parfois même un bon outil de travail, mais sa structure financière se dégrade, ce qui pèse sur la solvabilité et la crédibilité bancaire.

La formule qui tranche en 30 secondes

La formule utile est simple : capitaux propres = capital social + réserves + résultat net + report à nouveau. Si les pertes s’accumulent, la ligne “résultat” puis le report à nouveau négatif grignotent peu à peu les fonds propres.

Prenons un exemple basique. Votre capital social est de 10 000 €, vos pertes cumulées atteignent 14 000 €, et vous n’avez ni réserves ni apport complémentaire. Vos capitaux propres tombent à -4 000 €. On n’est pas dans une nuance comptable, on est dans un déséquilibre net.

Le chiffre ne raconte pas tout, mais il raconte déjà beaucoup. Un bilan négatif signale une capacité réduite à encaisser un retard client, un surcoût, une baisse de marge ou une hausse de taux sans basculer dans la tension.

Ne confondez pas perte comptable, trésorerie tendue et actif net négatif

Les trois notions se croisent souvent, et c’est là que le diagnostic se brouille. Un résultat net négatif signifie que l’exercice se termine en perte. Une trésorerie négative dit que le compte bancaire est sous pression. Un actif net négatif ou des capitaux propres négatifs signalent que la structure même du bilan s’est abîmée.

Vous pouvez donc avoir une entreprise qui vend bien mais encaisse mal. C’est fréquent quand les délais clients sont longs, quand les stocks sont élevés, ou quand les charges sortent avant les recettes. Votre TVA sort quand, exactement ? Si elle tombe avant les encaissements, le décalage se voit vite.

Quand vous accordez 45 jours de paiement à un client, vous financez sa facture pendant 45 jours. La vente augmente le chiffre d’affaires tout de suite, mais la trésorerie n’entre qu’à l’échéance, tandis que les salaires, les fournisseurs et la TVA sortent selon leur propre calendrier. Le problème est souvent là, pas dans la marge affichée.

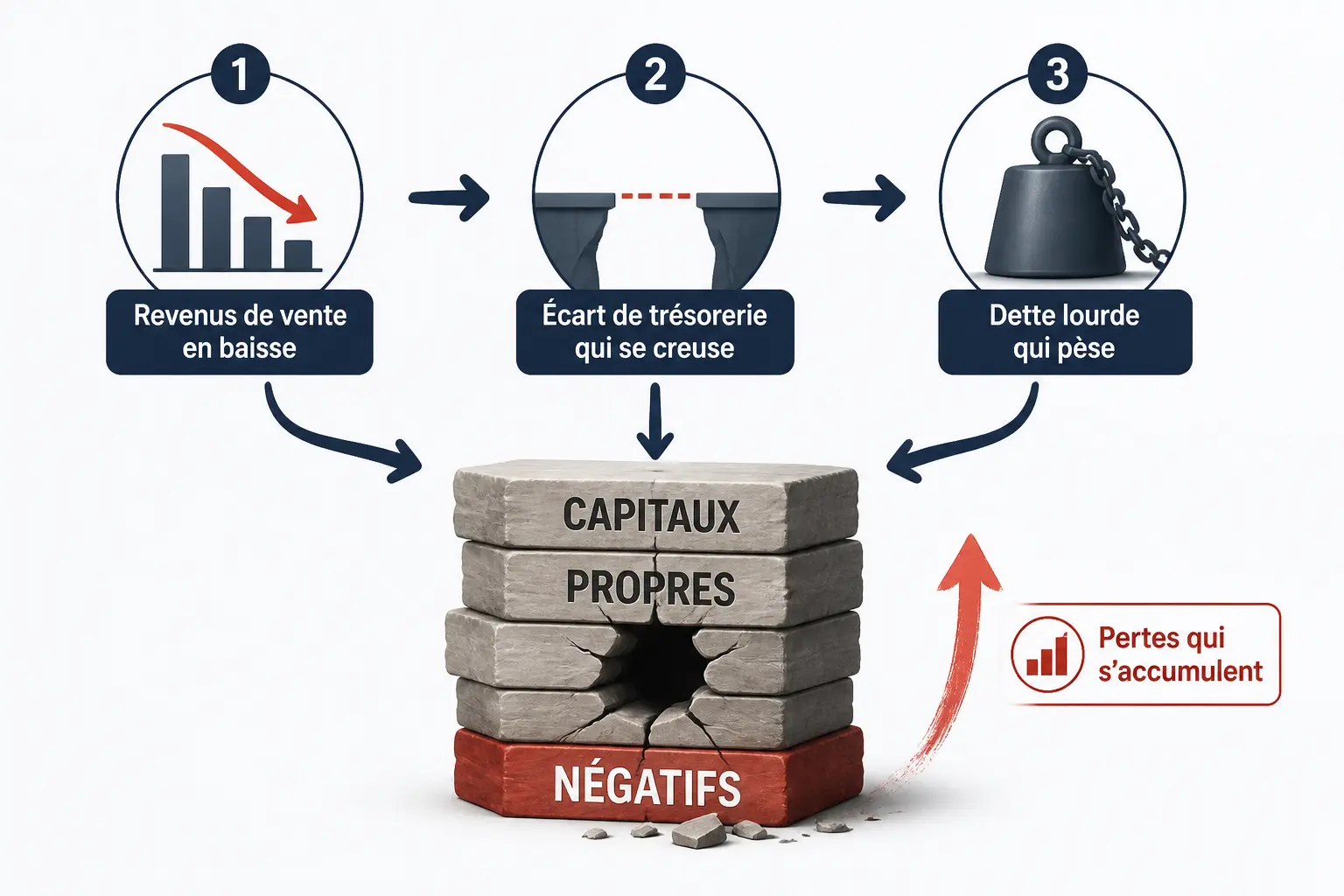

D’où vient le trou dans les capitaux propres ?

Le trou ne naît pas d’un seul événement. Il résulte presque toujours d’un mélange entre pertes d’exploitation, financement mal calibré et décalage de cash, avec un effet domino sur les fonds propres.

Pertes, décalages de cash et dette : les trois mécanismes qui creusent l’écart

La première cause reste la plus simple : une baisse du chiffre d’affaires ou une marge trop faible. Si les charges d’exploitation restent lourdes, la perte se répète, puis elle se cumule. Le capital ne disparaît pas d’un coup, il est érodé couche après couche.

Deuxième mécanisme : le besoin en fonds de roulement, ou BFR, c’est-à-dire l’écart entre ce que vous payez et ce que vous encaissez dans le temps. Si les clients règlent à 60 jours, que les stocks montent et que les fournisseurs exigent du comptant, la tuyauterie se vide plus vite qu’elle ne se remplit.

Troisième mécanisme : la dette. Un endettement trop lourd, ou des remboursements mal étalés, peuvent transformer une tension ponctuelle en déséquilibre structurel. Les intérêts pèsent sur le résultat, les échéances pèsent sur la trésorerie, et les deux finissent par frapper les capitaux propres.

TPE, PME, startup, holding : le même symptôme, pas les mêmes causes

Une TPE artisanale peut afficher un bilan négatif à cause de la saisonnalité. Les charges fixes continuent, mais l’activité se concentre sur quelques mois. Le calendrier d’encaissement devient alors plus déterminant que le niveau de chiffre d’affaires annuel.

Dans une PME industrielle, le stock et les délais de fabrication prennent souvent le dessus. Un stock qui grossit immobilise du cash, et la rotation lente des produits pèse sur le besoin en fonds de roulement. Honnêtement, c’est parfois là que se cache le trou.

Une startup, elle, peut accumuler des pertes d’amorçage pendant des mois, voire des années. Ce n’est pas forcément anormal, mais tout dépend de la trajectoire de financement, de la visibilité commerciale et de la capacité à lever des fonds. Le statut, la TVA et la remontée de dividendes ne racontent pas la même histoire selon que vous êtes en SARL, SAS ou holding.

La holding, enfin, peut se fragiliser par la dette d’acquisition, par une distribution trop optimiste, ou par une filiale qui ne remonte plus les dividendes attendus. Ici, le sujet n’est pas toujours l’exploitation, mais la structure du passif et la dépendance à un flux financier externe. Un même bilan négatif, plusieurs diagnostics possibles.

Un déficit de capitaux propres s’accompagne souvent d’une tension de trésorerie, d’où l’intérêt de relier ce diagnostic au besoin en fonds de roulement, son calcul et ses leviers.

À quel moment cela devient grave ?

Tout déséquilibre n’annonce pas une fin brutale. Mais certains seuils changent vite la donne, parce qu’ils touchent à la fois la gravité économique et les obligations juridiques du dirigeant.

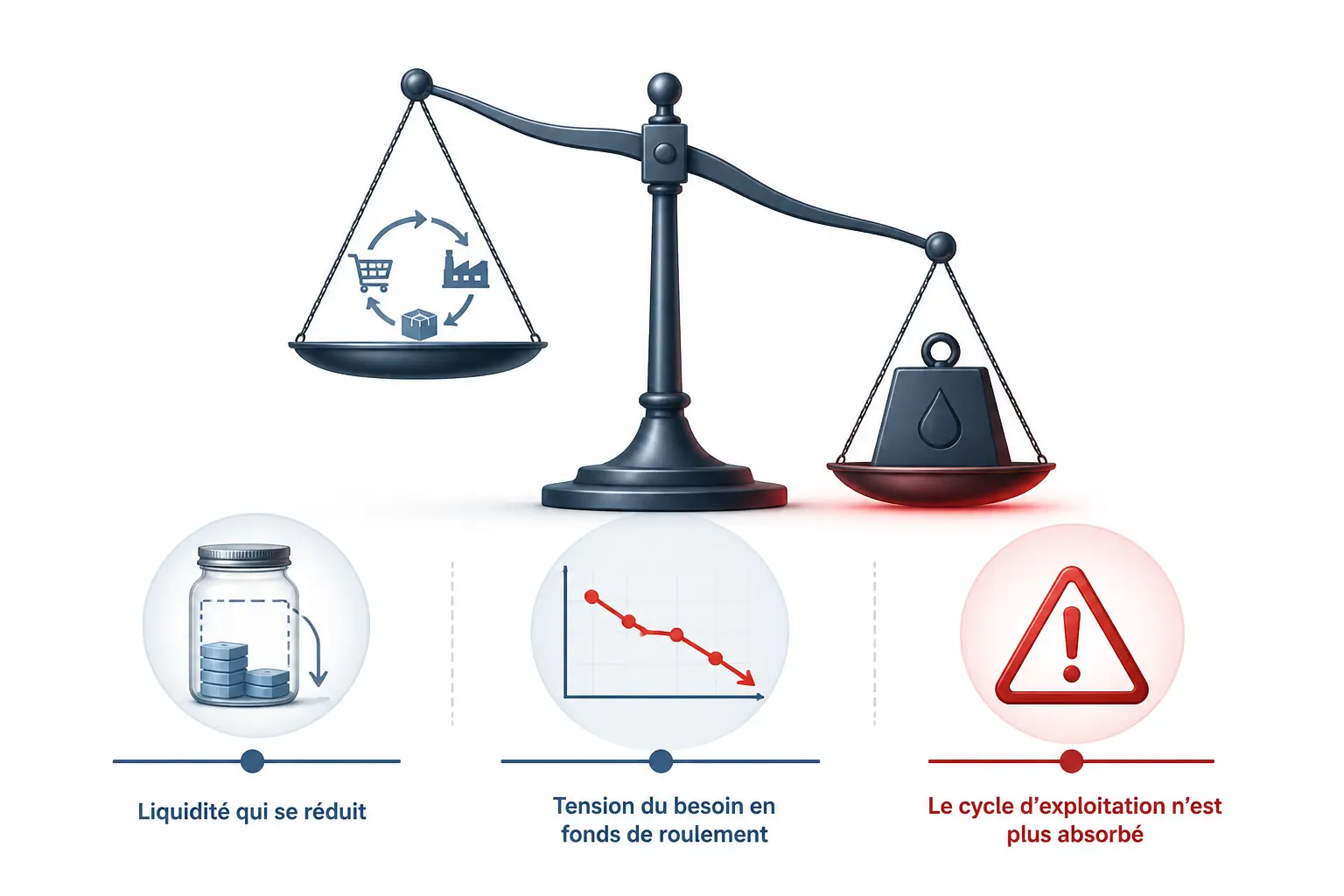

Les ratios qui disent si le problème est ponctuel ou structurel

Pour lire la situation, on regarde d’abord le fonds de roulement, le BFR et la trésorerie nette. Si le fonds de roulement ne couvre plus le cycle d’exploitation, si la trésorerie nette reste durablement négative, ou si le ratio d’endettement grimpe trop, le problème n’est plus un accident de parcours.

La liquidité générale donne aussi un indice utile : les actifs à court terme couvrent-ils les dettes à court terme ? Si la réponse est non, la capacité à payer l’échéance suivante se fragilise. La solvabilité, elle, regarde la capacité globale à faire face aux dettes totales.

Voici une grille de lecture simple :

| Indicateur | Ce qu’il montre | Signal d’alerte |

|---|---|---|

| Trésorerie nette | Cash disponible après les dettes à court terme | Négative et durable |

| BFR | Besoin de financement du cycle d’exploitation | En hausse continue |

| Capitaux propres | Solidité patrimoniale | Très faibles ou négatifs |

| Ratio d’endettement | Poids de la dette | Trop élevé face au résultat |

| Liquidité générale | Couverture des dettes à court terme | Inférieure à 1 de façon persistante |

Le bon ordre de lecture est simple : cash à 30 jours, puis dettes exigibles, ensuite structure du passif. Si vous inversez l’ordre, vous risquez de traiter la mauvaise panne.

Banques, fournisseurs et Code de commerce : ce qui se joue derrière le chiffre

Quand les capitaux propres se dégradent, les banques regardent de plus près la capacité de remboursement. Les fournisseurs, eux, peuvent raccourcir les délais ou demander des acomptes. La crédibilité financière se joue parfois sur une seule échéance mal passée.

Le sujet devient plus sensible quand les capitaux propres sont inférieurs à la moitié du capital social. Selon la forme sociale, le Code de commerce prévoit une procédure de décision des associés ou actionnaires, avec des références comme l’article L.223-42 pour certaines SARL et l’article L.225-248 pour certaines sociétés anonymes. Le calendrier compte, parce que la poursuite d’activité doit être formalisée.

Le risque n’est pas seulement comptable. Si la société tombe en cessation des paiements, on change de terrain. Là, la responsabilité du dirigeant peut être examinée, et la logique de prévention doit céder la place à des démarches plus encadrées. On n’attend pas que le passif à court terme devienne ingérable.

Comment redresser la situation sans se tromper de priorité

On ne répare pas un bilan négatif avec une seule action magique. Il faut d’abord sécuriser la trésorerie, puis traiter les causes profondes, ensuite seulement consolider les capitaux propres.

Les 30 premiers jours : arrêter l’hémorragie de trésorerie

Le premier outil, c’est un tableau de trésorerie à 13 semaines. Vous y placez les encaissements attendus, les sorties incompressibles, la TVA, la paie, les échéances bancaires et les fournisseurs stratégiques. Sans cette visibilité, on pilote à vue.

Ensuite, on agit sur le court terme. Relance clients, demandes d’acompte, réduction du stock dormant, gel des dépenses non essentielles, revue des marges et, si besoin, adaptation rapide des prix. Quel client paie vraiment à l’échéance ? La réponse vaut parfois plus qu’un long prévisionnel.

Quelques arbitrages immédiats reviennent souvent : relancer les factures échues sans attendre, demander un acompte sur les nouvelles commandes, étaler certains paiements non critiques, vendre ou réduire les stocks lents, suspendre les dépenses sans retour clair, vérifier les prix de vente poste par poste.

La question de terrain est toujours la même : qu’est-ce qui sort maintenant, et qu’est-ce qui peut attendre ? C’est moins glamour qu’un plan stratégique, mais c’est souvent là que tout se joue.

De 90 à 180 jours : renégocier, recapitaliser ou activer une procédure préventive

Une fois le cash sécurisé, on traite la structure. La renégociation des dettes peut alléger la pression mensuelle, surtout si l’échéancier bancaire est trop court pour le rythme réel d’exploitation. La restructuration du passif peut aussi passer par un réaménagement des créances ou des dettes fournisseurs.

Quand le modèle a du potentiel mais manque de fonds propres, l’apport en capital ou l’augmentation de capital peut être envisagé. Un apport en compte courant d’associé peut aussi servir de relais, mais il ne remplace pas une recapitalisation si le problème est structurel. Une levée de fonds peut entrer dans la discussion, à condition que la trajectoire économique soit crédible.

Si la discussion avec les créanciers doit rester discrète et rapide, les procédures amiables sont utiles. Le mandat ad hoc et la conciliation servent à négocier avant la rupture de paiement, dans un cadre plus souple qu’un contentieux ou qu’un redressement judiciaire. Quand la situation se dégrade trop, on bascule vers un plan de redressement, puis éventuellement vers le redressement judiciaire si la loi l’impose.

Le tout doit rester cohérent avec votre réalité. Si la société paie trop de coûts fixes, il faut revoir la structure. Si la vente progresse mais que le cash ne suit pas, il faut corriger le cycle. Une prévention de la rechute passe aussi par le suivi mensuel du BFR, des capitaux propres et des délais clients.

Si la masse salariale pèse sur le résultat, bien comprendre la différence salaire brut et net permet d’estimer le coût réel d’un poste avant d’arbitrer trop vite.

Faire le bon diagnostic au prochain arrêté

Au prochain arrêté, regardez trois choses dans cet ordre : les capitaux propres, l’écart entre résultat et trésorerie, puis la capacité à absorber la dette. Si le compte de résultat est correct mais que le solde bancaire fait le yo-yo, le problème n’est souvent pas la rentabilité : c’est le timing.

Ensuite, hiérarchisez les urgences entre cash, dette et recapitalisation. Le seuil d’alerte n’est pas seulement un chiffre comptable, c’est le moment où la continuité d’exploitation doit être sécurisée sans attendre le trimestre suivant.

Si le doute subsiste, faites relire les comptes avec votre expert-comptable, un DAF externalisé ou un conseil habitué aux tensions de bilan. Une revue factuelle, posée à froid, coûte moins cher qu’une décision prise trop tard. Une fois ce décalage posé, on peut regarder où ça se rattrape : sur les délais clients, sur les stocks, ou sur la façon dont vous planifiez les décaissements.

Foire aux questions

Que signifie un bilan financier négatif pour une entreprise ?

Un bilan financier négatif indique que les capitaux propres sont trop faibles, voire négatifs, par rapport aux dettes et aux pertes accumulées. L’entreprise peut encore avoir de l’activité et des actifs, mais sa structure patrimoniale s’est affaiblie.

Est-ce grave d’avoir un bilan financier négatif ?

Pas forcément à court terme, mais le signal mérite une vraie analyse. Si la situation est ponctuelle, elle peut se corriger avec du cash, une meilleure gestion du BFR ou une recapitalisation ; si elle dure, le risque de tension bancaire et de cessation de paiements augmente.

Comment interpréter un résultat financier négatif dans un bilan comptable ?

Un résultat négatif traduit une perte sur l’exercice, pas forcément une faillite. Ce qui compte ensuite, c’est de voir si cette perte reste isolée ou si elle finit par réduire les capitaux propres et fragiliser la trésorerie.

Quelle différence entre bilan négatif, pertes et trésorerie négative ?

Le bilan négatif concerne la solidité globale de la structure financière. La perte comptable parle du résultat de l’exercice, tandis que la trésorerie négative signale un problème de liquidité immédiate. On peut donc être rentable sur le papier et manquer d’argent disponible à court terme.

Comment réagir rapidement face à un bilan financier négatif ?

Commencez par suivre les encaissements et les décaissements sur quelques semaines, puis ciblez les postes qui consomment le plus de cash. Ensuite, travaillez sur les délais clients, les stocks, la dette et, si besoin, une recapitalisation ou une renégociation avec les créanciers.