- Le SNIR récapitule l’activité conventionnée déclarée à l’Assurance Maladie sur une année civile.

- Il sert à contrôler vos recettes et à préparer le rapprochement avec la déclaration 2035.

- Le relevé SNIR se télécharge dans l’espace pro Ameli, généralement en PDF annuel.

- Les écarts avec la comptabilité viennent souvent des délais d’encaissement, du tiers payant ou des ventilations.

- En cas d’erreur, contestez avec des justificatifs précis et une demande de rectification à la CPAM.

Le SNIR arrive souvent au mauvais moment, juste quand la déclaration 2035 se rapproche et que les chiffres ne coïncident pas avec la comptabilité. Vous ouvrez le document, vous découvrez des honoraires, des frais et des lignes parfois peu parlantes, et la question vient vite : qu’est-ce qu’on compare, exactement ? C’est là que le relevé devient utile, à condition de le lire comme un document de pilotage et non comme un relevé bancaire.

Qu’est-ce que le relevé SNIR et qui le reçoit ?

Le relevé SNIR est un document annuel issu du Système national inter-régimes, transmis aux professionnels de santé conventionnés pour récapituler l’activité déclarée à l’Assurance Maladie. On y retrouve, sur une année civile, les honoraires, les actes remboursés et certaines ventilations utiles pour le contrôle des recettes.

À quoi sert vraiment ce relevé

Le premier usage est simple : vérifier les montants transmis par la caisse d’assurance maladie. Si vous exercez en activité conventionnée, le relevé permet de rapprocher ce que la CPAM a enregistré avec ce que vous avez facturé ou encaissé.

Le deuxième usage est comptable. Pour un professionnel de santé au BNC, le relevé SNIR sert souvent de base de contrôle avant la déclaration fiscale 2035, surtout quand il faut repérer un écart SNIR compta. Votre comptabilité dit une chose, le relevé en dit parfois une autre. Le rapprochement évite les mauvaises surprises.

Enfin, le SNIR aide à lire votre activité par année civile. Un acte réalisé fin décembre peut être remboursé plus tard, et ce décalage brouille vite la lecture. L’activité n’est donc pas toujours égale à l’encaissement, même si les deux finissent par se rejoindre.

Qui reçoit le SNIR

Le document concerne surtout les professionnels conventionnés : médecin libéral, infirmier libéral, masseur-kinésithérapeute, orthophoniste, et plus largement les professions concernées par la facturation à l’Assurance Maladie. Si vous exercez hors convention, le contenu ou l’existence du relevé peuvent changer.

Dans la pratique, le relevé peut aussi intéresser le cabinet comptable, surtout quand les recettes comportent des honoraires remboursés, des dépassements d’honoraires ou des frais de déplacement. C’est un document de croisement, pas un document décoratif.

Où récupérer votre relevé sur Ameli Pro, sans tourner en rond

Le relevé SNIR se récupère dans l’espace pro Ameli ou via le téléservice Ameli Pro, en général selon un calendrier annuel lié à la clôture des données de l’année précédente. Le bon réflexe consiste à savoir où chercher avant de courir après un PDF introuvable.

Trouver le document dans l’espace pro Ameli

Commencez par vous connecter à Ameli Pro avec vos identifiants habituels. Selon votre profil et votre profession, le relevé peut apparaître dans une rubrique dédiée aux documents, aux téléservices ou aux attestations.

Sur ameli.fr ou dans l’espace pro Ameli, cherchez les entrées liées au relevé annuel, au relevé des honoraires ou au SNIR. Les libellés varient selon les mises à jour, mais l’idée reste la même : vous devez retrouver un relevé Ameli Pro téléchargeable en PDF.

Si le document n’apparaît pas tout de suite, vérifiez la période de disponibilité. La date de réception du SNIR peut différer selon les caisses et les professions, et certains relevés arrivent après la consolidation des données. Vous vous demandez peut-être si le problème vient du site ou du dossier ? Dans bien des cas, c’est simplement une question de calendrier.

Que faire si le document n’apparaît pas

Si vous ne trouvez pas votre SNIR, contrôlez d’abord votre rattachement à la caisse primaire ou à la CPAM compétente, puis vos droits d’accès dans l’espace pro. Un compte incomplet, un changement de situation ou une activité récemment ouverte peuvent décaler l’affichage.

Pensez aussi aux cas mixtes. Un professionnel peut avoir plusieurs régimes, plusieurs lieux d’exercice, ou des flux partiellement concentrés dans un autre circuit de facturation. Dans ce cas, le système national inter-régime n’alimente pas toujours la lecture aussi proprement qu’on l’imagine.

Si rien n’apparaît, contactez la caisse d’assurance maladie ou le support du téléservice Ameli Pro avec votre numéro d’identifiant et la période concernée. Mieux vaut demander un accès ou un réexamen que de bricoler une lecture à partir de copies partielles.

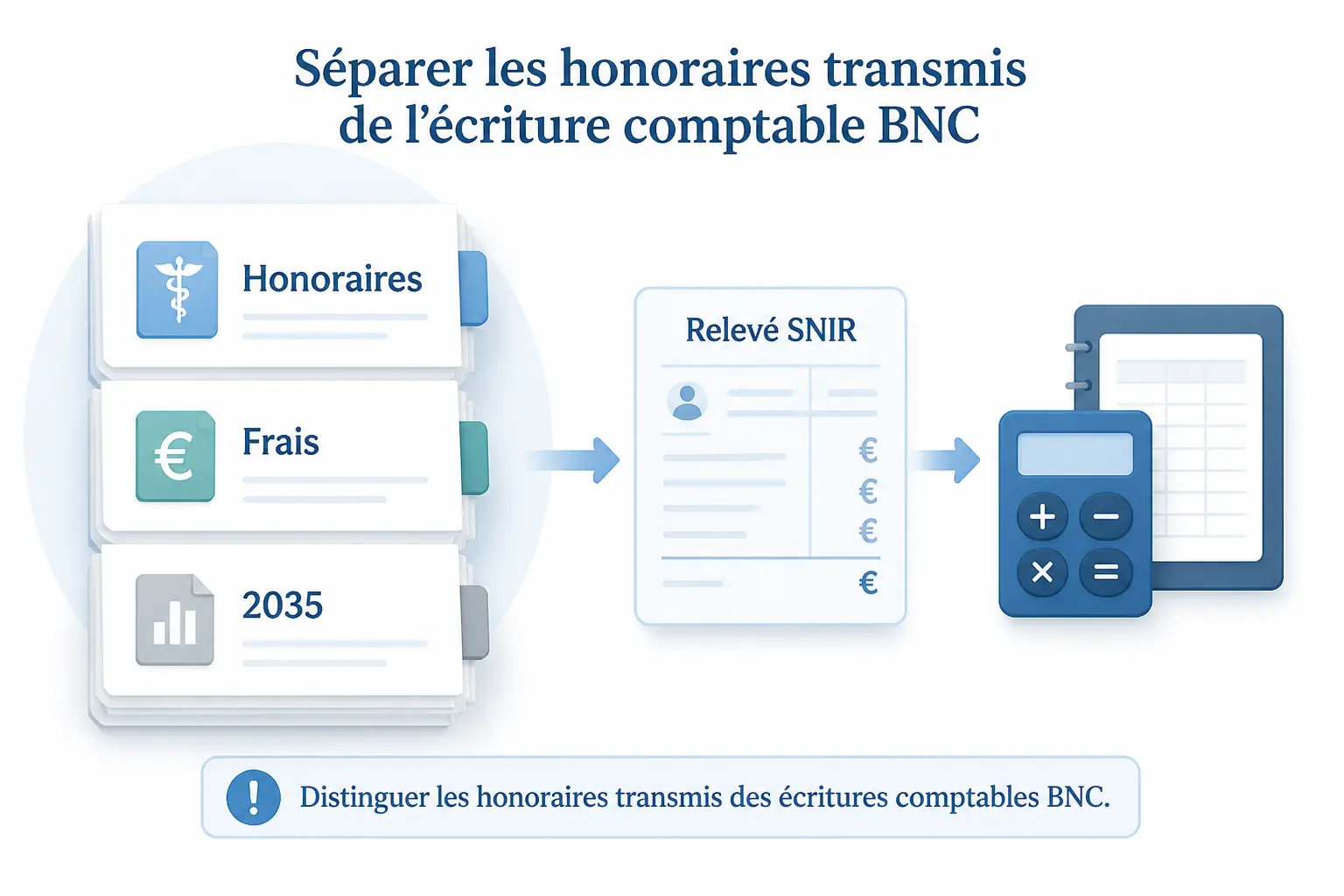

Lire le SNIR sans mélanger honoraires, frais et déclaration 2035

Le vrai sujet n’est pas de télécharger le relevé, mais de comprendre les montants ligne par ligne puis de les relier à votre comptabilité BNC. C’est là que les confusions commencent, surtout entre honoraires, recettes encaissées et données fiscales.

Honoraires, frais et ventilation des montants

Le SNIR présente généralement le montant des honoraires transmis à l’Assurance Maladie, avec une ventilation possible entre actes remboursés, honoraires remboursés, dépassements d’honoraires et frais de déplacement. Chaque ligne a son sens, mais aucune ne dit à elle seule ce qui est réellement entré sur le compte.

Un exemple concret aide à voir le décalage. Vous facturez 1 200 euros sur le mois, dont 300 euros de dépassements d’honoraires et 80 euros de frais de déplacement. Le SNIR peut refléter l’activité remboursable, tandis que votre compte bancaire enregistre les paiements avec un délai variable. Le résultat économique est le même, mais la chronologie diffère.

Votre TVA sort quand, exactement ? Pour beaucoup de professions de santé, la question ne se pose pas de la même manière selon le régime et la nature des actes. C’est une des raisons pour lesquelles il faut lire le relevé avec votre cadre fiscal en tête, pas de façon isolée.

SNIR, RIAP et déclaration 2035 : trois objets différents

Le RIAP et le SNIR ne racontent pas la même chose. Le SNIR est un relevé annuel de référence sur l’activité conventionnée, alors que le RIAP sert plutôt d’indicateur d’activité et de repère de pilotage pour certaines professions et certaines périodes.

La déclaration 2035, elle, ne reprend pas un document de l’Assurance Maladie tel quel. Elle doit refléter vos recettes, vos charges et vos justificatifs comptables selon les règles du BNC. On part donc des montants du relevé, puis on regarde ce qui manque ou ce qui déborde côté recettes encaissées.

| Document | Usage principal | Périmètre | Point de vigilance |

|---|---|---|---|

| Relevé SNIR | Contrôle des recettes conventionnées | Année civile | Peut différer des encaissements |

| RIAP | Suivi d’activité | Selon le dispositif | Ne remplace pas la comptabilité |

| Déclaration 2035 | Fiscalité BNC | Exercice fiscal | Doit s’appuyer sur les justificatifs |

Quand l’écart apparaît, cherchez la cause avant de corriger le chiffre. Il peut venir d’un retard de paiement, d’une erreur de ventilation, d’un acte oublié ou d’un report comptable mal daté. Comparer SNIR et compta, c’est un peu comme vérifier deux calendriers qui n’ont pas été remplis au même rythme.

Avant d’envoyer votre 2035, faites ce dernier contrôle

Avant transmission au comptable ou à l’administration fiscale, faites un contrôle simple : comparez le SNIR, vos recettes encaissées et vos écritures comptables. Si les trois se rapprochent, vous tenez une base solide. S’ils divergent, il faut documenter l’écart, pas le masquer.

Méthode courte de vérification

Commencez par reprendre le relevé annuel et isolez les rubriques utiles : honoraires, actes remboursés, frais de déplacement et éventuels dépassements d’honoraires. Ensuite, comparez avec le livre de recettes et les bordereaux de paiement correspondants.

Puis vérifiez les dates. Un acte de décembre encaissé en janvier peut expliquer une différence, tout comme une avance, une régularisation ou une rectification CPAM. Ce sont des cas classiques, et ils se traitent bien si le dossier est propre.

Si l’écart SNIR compta reste réel, notez la cause présumée, le montant, la période et les pièces justificatives. Cette petite discipline évite de transformer un simple décalage en sujet fiscal inutilement lourd.

Contester seulement si l’erreur est documentée

En cas d’erreur sur le relevé SNIR, adressez une demande de rectification à la caisse d’assurance maladie ou à la CPAM concernée. Le plus sûr reste un courrier avec accusé de réception, surtout si la correction porte sur des montants significatifs ou sur une période sensible.

Joignez des éléments précis : copie du relevé, factures, bordereaux de télétransmission, relevés bancaires utiles, et tout document montrant la bonne ventilation des montants. Plus le dossier est factuel, plus la contestation avance sans zigzag.

Le bon réflexe, au fond, c’est de traiter le SNIR comme un document de contrôle, pas comme une vérité absolue ni comme une source secondaire sans valeur. Vous le lisez, vous le rapprochez de votre comptabilité, puis vous corrigez seulement ce qui mérite de l’être. Si le relevé et la caisse racontent une histoire différente, c’est presque toujours une affaire de calendrier, de ventilation ou de transmission.

Foire aux questions

Qu’est-ce que le relevé SNIR pour un professionnel de santé ?

Le SNIR est un relevé annuel transmis par l’Assurance Maladie qui récapitule l’activité conventionnée déclarée sur l’année civile. Il sert surtout à vérifier les honoraires enregistrés et à comparer ces montants avec la comptabilité avant la déclaration 2035.

Où peut-on récupérer son SNIR ?

Le document se consulte généralement dans l’espace pro Ameli ou via le téléservice dédié, selon votre profession et le calendrier de mise à disposition. Si le relevé n’apparaît pas, le problème vient souvent d’un accès incomplet, d’un délai de consolidation ou d’un rattachement de caisse à vérifier.

Pourquoi mon SNIR ne correspond-il pas à ma comptabilité ?

Les écarts viennent souvent d’un décalage de dates entre la réalisation de l’acte, son remboursement et son encaissement. La comptabilité BNC suit les recettes réellement encaissées, alors que le SNIR reflète l’activité transmise à la caisse, ce qui peut produire des différences sans erreur réelle.

Comment utiliser le SNIR avant de remplir la déclaration 2035 ?

Commencez par rapprocher les honoraires du relevé avec votre livre de recettes et vos bordereaux de paiement. Si un écart apparaît, identifiez sa cause et gardez une trace des justificatifs, car la 2035 doit s’appuyer sur des montants cohérents et documentés.

Que faire si une erreur apparaît sur mon relevé SNIR ?

La première étape consiste à réunir les pièces qui prouvent l’écart, comme les factures, les relevés de télétransmission ou les justificatifs bancaires. Ensuite, adressez une demande de rectification à la CPAM ou à la caisse concernée avec un dossier clair et daté.