- La taxe sur les salaires concerne surtout les employeurs qui récupèrent peu ou pas de TVA.

- Le déclencheur principal est le régime TVA, pas le nombre de salariés ni le chiffre d’affaires.

- Le calcul repose sur les rémunérations versées, le rapport d’assujettissement et le barème progressif.

- La franchise de 1 200 euros, la décote et l’abattement associatif peuvent réduire fortement la taxe.

- Le calendrier de paiement dépend du montant dû l’année précédente : annuel, trimestriel ou mensuel.

Quand un dirigeant découvre cette ligne dans un avis d’imposition, la surprise vient rarement du montant seul. Le vrai sujet, c’est le décalage. Votre activité tourne, vos clients paient, vos salaires sortent, puis un prélèvement arrive parce que votre entreprise ne récupère pas assez de TVA sur son activité. La taxe sur les salaires fonctionne précisément comme ça, avec une logique de calendrier qu’on peut décoder.

Qu’est-ce que la taxe sur les salaires et pourquoi elle existe

Le point de départ est simple : on part de votre situation au regard de la TVA, puis on remonte vers les rémunérations versées, l’assiette et le calendrier de paiement.

Une logique simple derrière un impôt souvent mal compris

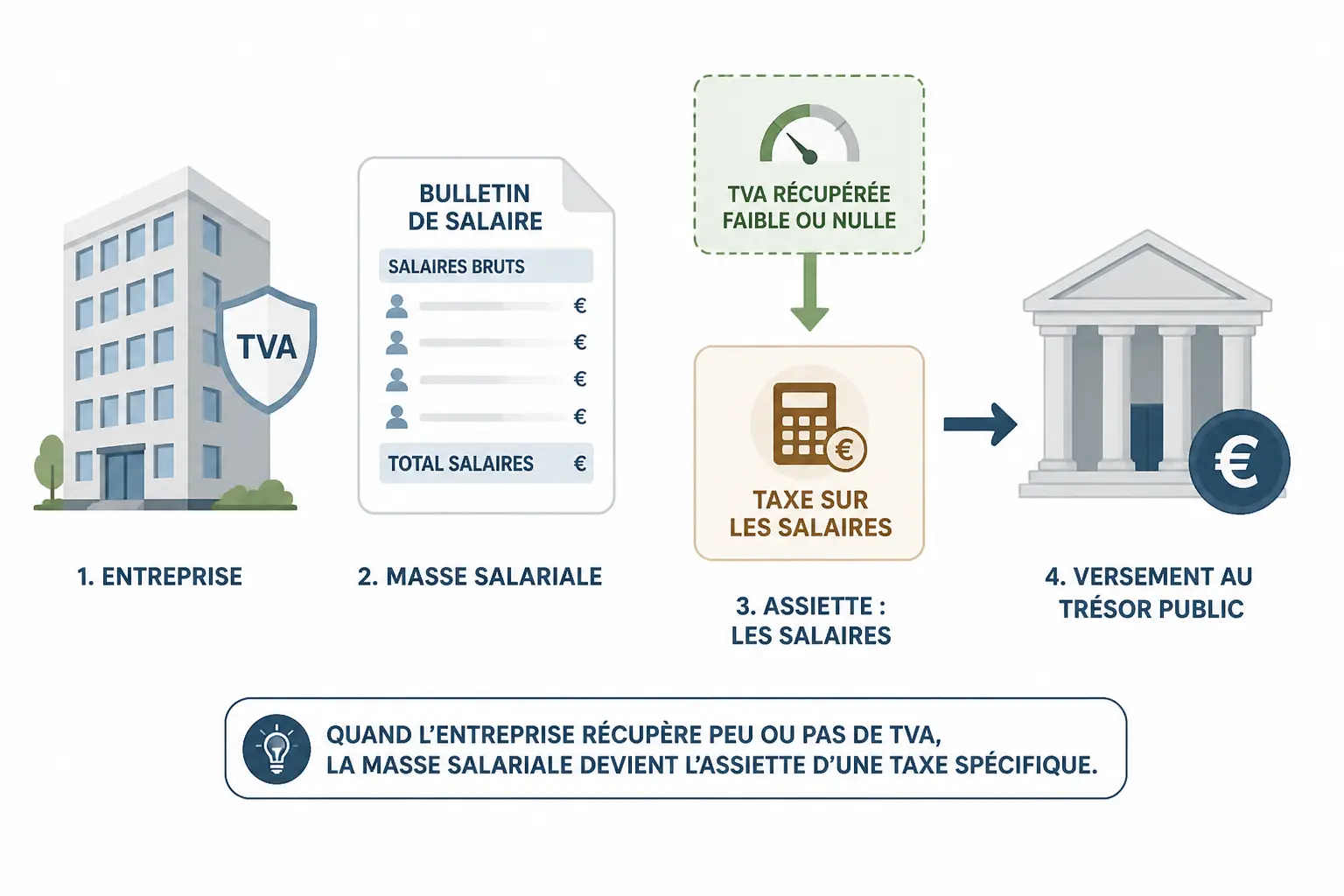

La taxe sur les salaires vise surtout les employeurs qui ne récupèrent pas ou très peu la TVA. Autrement dit, si votre activité est largement hors champ de TVA, ou exonérée, l’administration considère que votre masse salariale doit contribuer via ce prélèvement spécifique. Ce n’est pas le nombre de salariés qui déclenche la taxe, c’est la combinaison entre vos rémunérations et votre position au regard de la TVA.

Le mécanisme devient plus lisible avec une image de tuyauterie. Si la TVA entre et sort normalement, le circuit reste fluide. Si une partie seulement de l’activité ouvre droit à déduction, une partie de la facture salariale passe dans le tuyau de la taxe sur les salaires.

Votre salarié, lui, ne change pas de nature fiscale. C’est toujours une rémunération. Mais selon votre régime de TVA, cette rémunération peut entrer, en tout ou partie, dans le calcul de la taxe sur les salaires. Le salarié n’est pas la cause, il est la base de calcul.

Ce que la taxe frappe vraiment dans la pratique

La taxe porte sur les rémunérations versées, pas sur votre chiffre d’affaires. On regarde donc les salaires bruts, mais aussi certains avantages en nature et éléments assimilés selon les règles applicables. Si vous pilotez votre paie, vous devez raisonner sur ce qui est réellement versé ou mis à disposition, pas seulement sur la charge comptable.

Le fait générateur est lié aux salaires versés. Cela veut dire qu’on ne raisonne pas uniquement à la clôture, mais sur l’année concernée, avec une logique de liquidation et de régularisation. On regarde les rémunérations payées, puis on applique les règles de l’exercice.

Votre TVA sort quand, exactement ? Si la réponse est « sur presque toutes mes ventes », vous êtes peut-être hors champ. Si la réponse est « seulement sur une partie », il faut déjà préparer le calcul. Le bon réflexe, c’est de partir du régime de TVA avant de toucher au barème.

Qui la paie vraiment selon votre situation TVA

Le vrai tri se fait par la TVA, avec des cas très fréquents en association, en santé, en formation ou dans les structures mixtes qui cumulent opérations taxées et exonérées.

Vous êtes non assujetti ou partiellement assujetti : voilà le vrai déclencheur

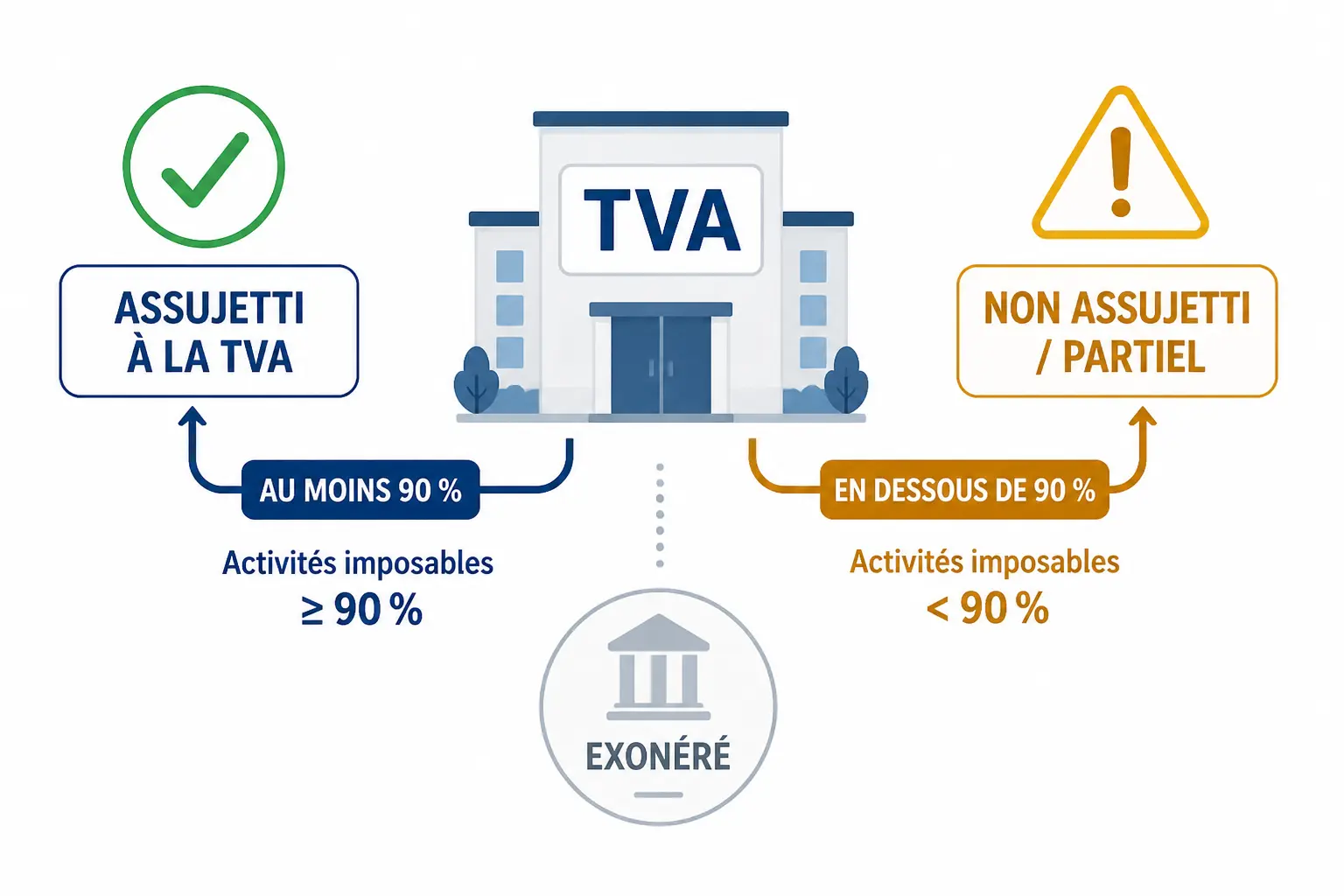

La taxe sur les salaires est due lorsque l’employeur n’a pas été assujetti à la TVA sur au moins 90 % de son chiffre d’affaires de l’année précédente. C’est le seuil pivot. En dessous de 90 % de chiffre d’affaires soumis à TVA, vous entrez dans le champ, totalement ou partiellement selon votre organisation.

Dans une activité mixte, le calcul devient une affaire de ventilation. Une société de services peut avoir une activité taxable et une autre exonérée, ou une holding peut percevoir des revenus qui ne donnent pas tous le même traitement au regard de la TVA. On ne peut pas se contenter d’une intuition. Il faut une base claire, sinon le rapport d’assujettissement devient faux.

Le saviez-vous ? Deux entreprises avec la même masse salariale peuvent avoir des situations opposées. L’une facturera presque tout avec TVA et sortira du champ. L’autre, avec une forte part d’opérations exonérées, restera redevable. La structure de recettes compte autant que la taille de l’équipe.

Les employeurs exonérés et les exceptions à ne pas rater

Certains employeurs publics, certains organismes agricoles et plusieurs catégories prévues par les textes peuvent être exonérés ou hors champ. Certaines exonérations tiennent à la nature de l’employeur, d’autres à la nature des rémunérations ou des activités exercées. Le détail change selon les cas, donc on évite les conclusions trop rapides.

Les associations reviennent souvent dans le sujet, tout comme les établissements de santé ou de formation. Une association peut être concernée même sans but lucratif si elle emploie des salariés et qu’elle ne récupère pas la TVA sur une part suffisante de ses recettes. Le statut juridique ne suffit pas à lui seul.

Attention aussi aux structures avec recettes exonérées et recettes taxées. Une holding, une structure de formation, un organisme médical ou une association qui facture un peu de TVA mais pas assez peut se retrouver dans une zone grise. Une qualification imprécise peut changer le traitement fiscal, sans que le modèle économique, lui, n’ait changé.

Calcul du montant dû : la méthode pas à pas

Une fois la logique posée, le calcul suit une chaîne assez stable : assiette des rémunérations, rapport d’assujettissement, puis barème et correctifs éventuels.

D’abord, repérez les rémunérations qui entrent dans l’assiette

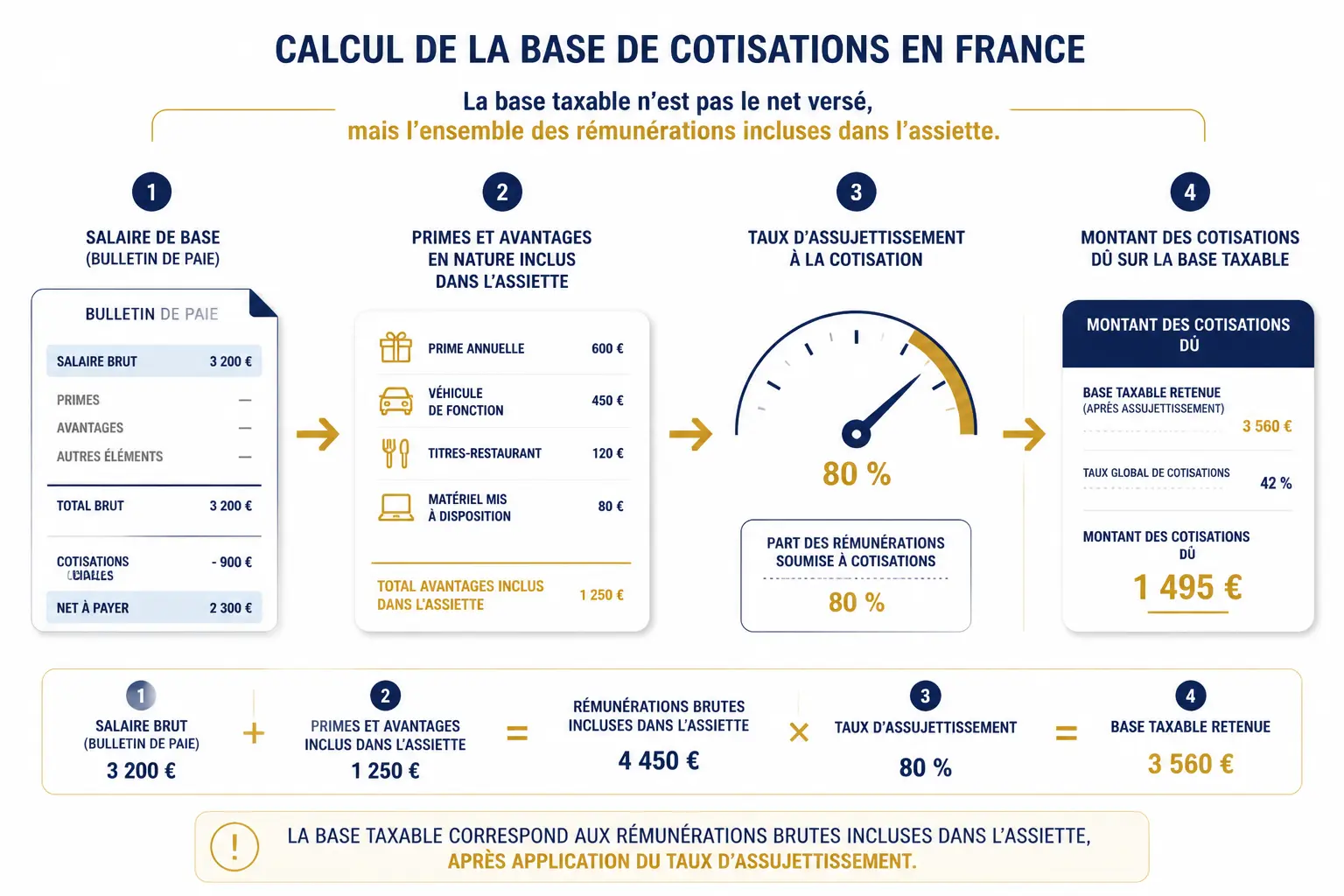

L’assiette de la taxe sur les salaires repose sur les rémunérations versées. On y retrouve en pratique les salaires bruts, certaines primes, les avantages en nature et les éléments assimilés selon les règles applicables. La base imposable ne se confond pas avec le net payé.

Le point de vigilance, c’est de raisonner sur ce qui est versé aux salariés, pas uniquement sur la charge de personnel affichée au compte de résultat. Si vous avez une paie irrégulière, des primes exceptionnelles ou des avantages en nature, ils peuvent compter. Le mécanisme ressemble à un stock : on prend ce qui sort réellement du circuit, pas seulement ce qui est prévu au planning.

Vous pouvez déjà faire un premier contrôle simple. Prenez les rémunérations versées sur l’année, isolez les éléments qui doivent entrer dans l’assiette, et vérifiez les exclusions spécifiques si votre secteur en prévoit. Le but n’est pas de tout retenir par réflexe, mais de ne rien oublier par commodité.

Ensuite, calculez le rapport d’assujettissement sans vous tromper de base

Le rapport d’assujettissement correspond à la part de chiffre d’affaires ouvrant droit à déduction de TVA rapportée au chiffre d’affaires total. C’est le coefficient qui sert à mesurer si vous êtes totalement, partiellement ou peu concerné. Plus votre part taxable est faible, plus la taxe sur les salaires peut peser.

Dans une activité mixte, ce rapport sert à n’appliquer la taxe qu’à une fraction des rémunérations. Si votre activité taxable ne représente qu’une partie de vos recettes, seule cette fraction ouvre réellement droit à déduction de TVA, et le reste alimente le calcul de la taxe. On est ici sur un raisonnement de proportion, pas sur un oui ou non brut.

Honnêtement, c’est souvent là que les erreurs commencent. Un mauvais périmètre de chiffre d’affaires, et le rapport d’assujettissement devient bancal. Un tableau propre vaut mieux qu’une mémoire approximative.

Enfin, appliquez la formule complète de façon lisible

La logique de base est la suivante : rémunérations imposables multipliées par le rapport d’assujettissement, puis application du barème progressif. Ensuite viennent les éventuels correctifs, comme la franchise, la décote ou l’abattement selon votre situation. L’ordre compte, sinon on mélange tout.

Dans la pratique, on commence par l’assiette, on ajuste selon la part d’activité ouvrant droit à TVA, puis on applique les tranches. Si vous sautez une étape, le montant final peut sembler incohérent alors qu’il répond juste à une mauvaise séquence de calcul. C’est un peu comme lire un calendrier à l’envers : les dates sont bonnes, mais le sens ne l’est pas.

Le vrai réflexe consiste à vérifier trois points avant validation. L’assiette est-elle complète ? Le rapport d’assujettissement correspond-il à l’année de référence ? Les seuils d’allégement ont-ils été appliqués dans le bon ordre ? Une fois ces trois verrous fermés, le calcul devient beaucoup plus lisible.

Pour distinguer la taxe sur les salaires de la TVA, le guide sur le calcul de la TVA à 5,5 % remet clairement les bases.

Barème, franchise, décote et abattement : les seuils qui comptent

Les seuils changent souvent plus le montant final que la formule elle-même, surtout pour les petites structures et les associations.

Le barème progressif, sans perdre le lecteur dans les tranches

Le taux de la taxe n’est pas un bloc unique. Il suit un barème progressif, avec des tranches de rémunération et des taux qui augmentent selon le niveau des salaires retenus. C’est ce qui explique qu’un taux global intuitif ne colle pas toujours au montant payé.

Voici une lecture simple des principaux repères à vérifier selon l’année et les textes applicables :

| Tranche de rémunération annuelle | Taux appliqué |

|---|---|

| Première tranche | Taux réduit |

| Tranche intermédiaire | Taux médian |

| Tranche supérieure | Taux renforcé |

Le détail chiffré doit être vérifié sur l’année concernée, car le barème peut être actualisé. L’idée à retenir reste la même : on ne taxe pas toute la masse salariale au même taux.

Quand un dirigeant voit un taux apparent trop élevé, c’est souvent parce qu’il a reconstitué un taux moyen au lieu d’un calcul par tranches. Les deux approches n’ont pas le même résultat. Le barème progressif casse les intuitions trop rapides.

Franchise de 1 200 euros et décote : deux filtres souvent oubliés

La franchise de 1 200 euros joue comme un seuil d’entrée. En dessous, rien n’est dû. Cela évite de lancer des formalités pour des montants trop faibles, surtout quand la structure emploie peu ou dispose d’une masse salariale modeste.

La décote intervient ensuite comme mécanisme d’atténuation quand le montant reste proche du seuil. Elle réduit la note quand on n’est pas très loin de la franchise, ce qui peut changer l’intérêt même de la déclaration finale. On parle ici d’un effet de bord, pas d’un cadeau automatique.

Avant de provisionner, posez-vous une question simple : le montant reste-t-il sous le seuil de franchise, ou proche du point où la décote devient décisive ? C’est souvent là que le gain de temps est réel.

L’abattement associations : un cas à traiter à part

Certaines associations et organismes assimilés peuvent bénéficier d’un abattement spécifique. Cet abattement s’applique avant ou selon la mécanique prévue par les textes, et il peut réduire fortement, voire annuler, la taxe sur les salaires due. Une association salariant une équipe n’a pas forcément la même charge fiscale qu’une entreprise commerciale de taille comparable.

L’erreur fréquente consiste à appliquer l’abattement au mauvais moment. On ne le traite pas comme une simple remise après coup. Il faut respecter l’ordre de calcul prévu par l’administration pour éviter un montant faux. Le bon réflexe, c’est de relire la séquence complète.

Dans une association, les recettes exonérées, la paie saisonnière et la ventilation parfois incomplète compliquent le pilotage. Un responsable administratif peut penser avoir une petite taxe, alors que l’abattement change tout. Une vérification en amont évite une provision inutile.

Déclaration et paiement : quel calendrier selon votre montant annuel

La périodicité dépend du montant dû l’année précédente, puis le calendrier de versement s’ajuste entre paiement annuel, trimestriel ou mensuel.

Annuel, trimestriel ou mensuel : tout part du montant dû l’année précédente

La règle de base est la suivante : paiement annuel si le montant dû est inférieur à 4 000 euros, versements trimestriels s’il est compris entre 4 000 et 10 000 euros, et versements mensuels au-delà de 10 000 euros. Le montant de l’année précédente pilote donc le rythme de l’année en cours.

Ce décalage crée parfois des surprises. Une entreprise qui a fortement grandi peut encore payer selon un rythme trop souple parce que son ancien montant restait faible. À l’inverse, une baisse d’activité peut rendre les versements provisionnels trop élevés au regard de la situation actuelle. Votre niveau d’activité a-t-il changé au point de rendre le rythme inadapté ?

| Montant dû l’année précédente | Rythme de paiement |

|---|---|

| Inférieur à 4 000 euros | Paiement annuel |

| Entre 4 000 et 10 000 euros | Versements trimestriels |

| Supérieur à 10 000 euros | Versements mensuels |

Le bon réflexe consiste à relire ce seuil dès le début d’année. Si vous avez changé de régime de TVA, de modèle économique ou de périmètre d’activité, le calendrier de paiement peut être à revoir. Le calendrier suit la photographie passée, pas la sensation du moment.

Formulaires, SIE et régularisation de janvier : ce qu’il faut envoyer

La déclaration annuelle passe par la liquidation et régularisation, avec les formulaires attendus par l’administration, notamment le formulaire 2501 pour les relevés de versement provisionnel et le formulaire 2502 pour la liquidation annuelle. Le service des impôts des entreprises, ou SIE, est l’interlocuteur administratif de référence. Le bon document au bon moment évite les allers-retours.

Le principe est simple. Vous versez des acomptes ou des versements provisionnels selon votre périodicité, puis vous régularisez en janvier N+1 au moment de la liquidation annuelle. C’est à ce stade que l’on compare ce qui a été versé avec le montant effectivement dû. La liquidation finale reste le point de vérité.

Vous avez déjà transmis vos anciens relevés au SIE ? Très bien. Mais si votre activité a bougé, le suivi doit rester vivant. Un dossier figé finit souvent par coûter plus cher qu’un dossier relu à temps.

Exemples chiffrés et erreurs fréquentes à éviter

Les cas concrets valent mieux qu’une formule seule, parce qu’ils montrent le poids du timing, des proportions et des seuils.

Cas pratique d’une entreprise partiellement assujettie à la TVA

Prenons une PME de services qui réalise 300 000 euros de chiffre d’affaires, dont 210 000 euros soumis à TVA et 90 000 euros exonérés. Son rapport d’assujettissement est donc de 70 % environ, soit 210 000 / 300 000. La part non taxable n’est pas anecdotique.

Supposons une masse de rémunérations versées de 120 000 euros sur l’année. La fraction retenue pour la taxe sur les salaires sera alors ajustée selon le rapport d’assujettissement. On applique ensuite le barème progressif sur la base obtenue. Un même niveau de salaires ne produit donc pas le même montant dû selon la structure des recettes.

Si la société facture surtout avec TVA l’année suivante, le rapport pourra évoluer au prochain exercice. C’est là qu’on voit le poids du calendrier. La taxe suit la photo de l’année précédente, pas seulement le visage du mois de décembre.

Cas pratique d’une association avec abattement spécifique

Prenons une association employant deux salariés pour 60 000 euros de rémunérations annuelles. Sans abattement, elle pourrait être redevable de la taxe sur les salaires selon sa situation TVA et ses recettes exonérées. Avec l’abattement, la donne change parfois fortement.

Si l’abattement applicable couvre tout ou partie du montant calculé, la taxe finale baisse d’autant. Le bon ordre est le suivant : on vérifie d’abord l’assujettissement, puis l’assiette, puis l’abattement, puis le barème et enfin la franchise ou la décote si elles s’appliquent. L’ordre de calcul protège contre les erreurs de déclaration.

Dans une association, les recettes peuvent être mixtes et la ventilation pas toujours propre. Le responsable administratif pense parfois que le calcul est simple parce que les salaires sont modestes. Pas toujours. Une petite structure peut quand même avoir une vraie taxe, ou au contraire l’effacer grâce à l’abattement.

Les erreurs qui coûtent cher, et comment les rattraper

Les erreurs les plus courantes sont assez répétitives : mauvais taux d’assujettissement, oubli de la franchise, confusion sur l’année de référence, assiette de rémunérations mal reconstituée, et périodicité de paiement incorrecte. Une erreur de base suffit à fausser toute la chaîne. Le problème n’est pas toujours le barème, c’est souvent la donnée d’entrée.

Quand une erreur est repérée, on parle de régularisation. Elle permet de corriger le montant déclaré ou versé, soit à la hausse soit à la baisse selon les cas. Si le retard ou l’écart persiste, des intérêts de retard et des pénalités peuvent s’appliquer. Mieux vaut corriger vite qu’expliquer longtemps.

Le bon réflexe n’est pas de dramatiser, mais de documenter. Gardez vos calculs, vos ventilations de TVA, vos bases de salaires et vos justificatifs de versements. Si le SIE demande un détail, vous aurez la chaîne complète sous la main. Un dossier propre vaut mieux qu’un rattrapage improvisé.

Le lien entre assujettissement à la TVA et taxe sur les salaires devient plus lisible avec l’origine de la TVA, sa date et son idée de départ.

Ce qu’il faut vérifier avant de valider votre année sociale

Avant de fermer l’exercice, vérifiez quatre points : la part de chiffre d’affaires soumise à TVA, l’assiette des rémunérations, les seuils d’allégement et le calendrier de versement. Si un seul de ces repères est flou, le calcul mérite un second passage.

On repart toujours du même fil : vos encaissements au regard de la TVA, puis les salaires versés, puis le statut exact de votre structure. C’est ce chemin qui permet de comprendre pourquoi la taxe s’applique, ou non. Quand le mécanisme est clair, la décision l’est aussi.

Votre statut, votre régime de TVA ou une activité mixte changent-ils la lecture du dossier cette année ? Si la réponse est oui, reprenez le calcul depuis le début plutôt que d’actualiser un ancien fichier à la hâte. C’est souvent là que se joue le vrai montant.

Si votre compte de résultat est correct mais que le solde bancaire fait le yo-yo, le problème n’est souvent pas la rentabilité : c’est le timing. Quand vous accordez 45 jours de paiement à un client, vous financez sa facture pendant 45 jours : la vente augmente le chiffre d’affaires tout de suite, mais la trésorerie n’entre qu’à l’échéance, tandis que vos charges, salaires, fournisseurs et TVA sortent selon leur propre calendrier. Une fois ce décalage posé, on peut regarder où ça se rattrape : sur les délais clients, sur les stocks, ou sur la façon dont vous planifiez les décaissements.

Foire aux questions

Quels employeurs doivent payer la taxe sur les salaires ?

Les employeurs qui récupèrent peu ou pas de TVA sont les premiers concernés, notamment quand moins de 90 % du chiffre d’affaires ouvre droit à déduction. Cela vise souvent les associations, certains organismes de santé, de formation ou les structures mixtes. Le statut juridique seul ne suffit pas à trancher.

Comment savoir si ma structure entre dans le champ de la taxe sur les salaires ?

Le bon réflexe consiste à regarder d’abord votre situation au regard de la TVA sur l’année précédente. Si votre activité est exonérée, hors champ ou seulement partiellement taxable, la taxe sur les salaires peut s’appliquer en totalité ou en partie. Le seuil de 90 % de chiffre d’affaires soumis à TVA sert de repère central.

Comment est calculée la taxe sur les salaires ?

On part des rémunérations versées, puis on applique le rapport d’assujettissement lié à la TVA avant de passer au barème progressif. Selon les cas, une franchise, une décote ou un abattement peuvent réduire le montant final. Le calcul dépend donc autant de votre masse salariale que de la structure de vos recettes.

Quand faut-il payer la taxe sur les salaires ?

Le rythme dépend du montant dû l’année précédente : paiement annuel, trimestriel ou mensuel. La régularisation finale se fait ensuite en janvier de l’année suivante, avec les formulaires adaptés transmis au SIE. Ce décalage explique pourquoi une entreprise peut payer selon une périodicité qui ne reflète pas exactement sa situation du moment.

Une association peut-elle être exonérée de taxe sur les salaires ?

Pas automatiquement. Une association peut être redevable si elle emploie des salariés et ne récupère pas suffisamment de TVA, mais elle peut aussi bénéficier d’un abattement spécifique selon son régime. Tout dépend donc de ses recettes, de son activité et de son traitement TVA.