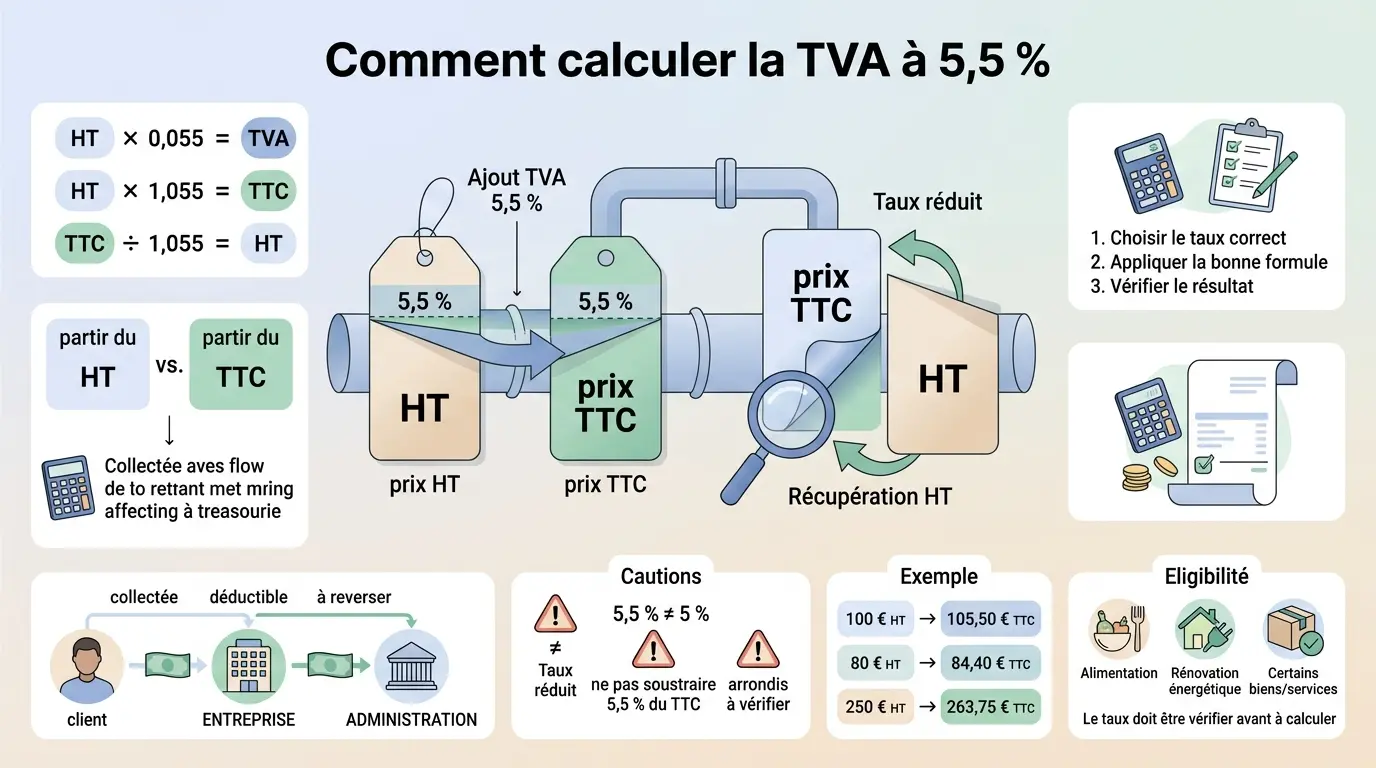

- Pour calculer la TVA à 5,5 %, multipliez le HT par 0,055.

- Pour obtenir le TTC, appliquez le coefficient 1,055 au montant hors taxes.

- Pour retrouver le HT depuis le TTC, divisez le total par 1,055.

- Le mot-clé comment calculer tva 5.5 dépend toujours du bon point de départ : HT ou TTC.

- Vérifiez toujours l’éligibilité du bien ou service avant d’appliquer le taux réduit.

Le cas le plus simple, c’est celui-ci : vous voyez un prix HT, vous voulez ajouter la TVA à 5,5 %, puis obtenir le TTC sans vous tromper d’un centime. Ou l’inverse : vous avez un prix TTC sous les yeux et vous devez retrouver le montant hors taxes pour une facture, un devis ou un contrôle rapide. La mécanique est simple, mais le bon réflexe dépend toujours du point de départ. Et votre TVA sort quand, exactement ?

Comment calculer la TVA à 5,5 % : la réponse rapide

Si vous avez le prix HT, vous appliquez 5,5 % sur cette base. Si vous avez le prix TTC, vous remontez au HT avec le bon coefficient. Et si vous voulez vérifier un devis vite fait, retenez surtout les trois gestes qui reviennent le plus souvent.

Le calcul depuis le prix HT

Le calcul le plus direct consiste à prendre le montant hors taxes et à lui appliquer 5,5 %. La formule TVA 5,5 est simple : HT × 0,055 = montant de TVA. Ensuite, HT × 1,055 = montant TTC.

Vous partez donc du prix hors taxe, puis vous ajoutez la taxe sur la valeur ajoutée. C’est une addition simple, pas un casse-tête. Le taux s’ajoute au prix, point.

Si votre base est de 100 euros HT, la TVA à 5,5 % vaut 5,50 euros. Le prix toutes taxes comprises devient 105,50 euros. Le coefficient 1,055 est votre raccourci de travail.

Le calcul depuis le prix TTC

Quand vous avez seulement le prix toutes taxes comprises, il faut retirer la part de TVA incluse dans le total. Le bon réflexe est de diviser par 1,055 pour retrouver le prix HT. On parle parfois de TVA inversée.

Ce n’est pas la même logique qu’en partant du HT. Ici, la taxe est déjà intégrée au total, comme un montant qu’il faut isoler sans le confondre avec le reste. TTC ÷ 1,055 = montant HT.

Puis vous obtenez la TVA en faisant la différence entre les deux. Montant TTC – montant HT = montant de TVA. Honnêtement, c’est souvent plus sûr que de tenter une estimation à la louche.

Le calcul mental à garder en tête

Pour aller vite, retenez que 5,5 % = 0,055. Cela permet de calculer la TVA en multipliant simplement le HT par 0,055. C’est le réflexe le plus propre pour une facture ou un devis.

Si vous devez vérifier un prix TTC sans calculette avancée, pensez au coefficient inverse. Diviser par 1,055 donne le HT, puis vous retrouvez la TVA en soustrayant. C’est souvent le même contrôle qu’en pilotage financier, quand on reconstitue une marge à partir d’un prix final.

Les coefficients et formules utiles pour ne pas vous tromper

Les bons coefficients vous évitent de refaire le calcul trois fois. Ici, on part du mécanisme, puis on garde les raccourcis qui servent vraiment au quotidien.

Le coefficient de passage du HT au TTC

Le passage du HT vers TTC se fait avec 1,055. Cela veut dire que vous ajoutez 5,5 % au montant hors taxes, sans changer la base. Le prix total correspond donc à 105,5 % du prix HT.

Pour un montant HT de 200 euros, le TTC est de 211 euros. Pas besoin d’un grand tableau pour le retenir, juste le réflexe : multiplier par 1,055. Si vous facturez souvent des produits ou prestations à 5,5 %, ce coefficient devient votre raccourci de travail.

Le point de vigilance, c’est la base de départ. Si vous partez d’un montant déjà remisé, ou d’un tarif par unité, il faut d’abord valider la base nette. Sinon, vous calculez juste… sur le mauvais chiffre.

Le coefficient de passage du TTC au HT

Le passage du TTC vers HT demande de remonter la chaîne. Vous ne pouvez pas simplement retirer 5,5 % du total, car la TVA est déjà incluse dans le prix final. Il faut donc diviser par 1,055.

C’est là que beaucoup se trompent. On retire 5,5 % du TTC, et on obtient un HT faux. Pourquoi ? Parce que 5,5 % du TTC n’est pas égal à la TVA contenue dans le TTC. La part fiscale est calculée sur le prix hors taxe.

Pour aller plus vite, certains utilisent un coefficient direct proche de 5,5/105,5 pour extraire la TVA depuis le TTC. Cela revient à isoler la taxe contenue dans le total. Le bon réflexe reste quand même de repartir du HT quand vous le connaissez.

La logique à retenir pour votre marge

Une formule juste évite une facture fausse, donc un écart de marge ou de trésorerie plus tard. Sur une facture isolée, l’écart paraît petit. Répété sur des dizaines d’opérations, il finit par peser.

Quand vous fixez un prix, vous raisonnez souvent en coût, marge et prix de vente. La TVA vient ensuite, comme une couche de plus sur le devis. Le calcul HT TTC doit donc rester séparé de votre prix de revient.

Si vous aimez les méthodes de calcul rapides et les coefficients vérifiables, notre guide sur le calcul des intérêts moratoires suit la même logique pas à pas.

Exemples concrets de calcul sur des montants simples et sur facture

Les chiffres parlent mieux que les formules. Prenons des montants ronds, puis un cas de facture avec remise et frais, parce que c’est là que les erreurs se glissent.

Exemple simple à partir du prix HT

Imaginons un prix HT de 80 euros. La TVA à 5,5 % représente 80 × 0,055 = 4,40 euros. Le prix TTC devient 84,40 euros.

Autre exemple : 250 euros HT. Le montant de TVA est de 13,75 euros, et le TTC est de 263,75 euros. Vous voyez la logique : une base, un taux, un total.

Le calcul reste le même, que vous vendiez une prestation ou un produit. Le montant HT change, la mécanique ne change pas. C’est ce qui rend le taux réduit de TVA pratique à traiter.

Tableau de calcul TVA 5,5

| Prix HT | Montant de TVA à 5,5 % | Prix TTC | TTC vers HT |

|---|---|---|---|

| 20,00 € | 1,10 € | 21,10 € | 20,00 € |

| 50,00 € | 2,75 € | 52,75 € | 50,00 € |

| 100,00 € | 5,50 € | 105,50 € | 100,00 € |

| 250,00 € | 13,75 € | 263,75 € | 250,00 € |

Ce tableau suffit déjà pour un contrôle rapide. Si votre calculateur HT TTC affiche un autre résultat, il y a soit un arrondi, soit un mauvais taux. Le tableau TVA 5,5 sert de repère visuel.

Exemple depuis un prix TTC

Vous avez un prix TTC de 105,50 euros. Pour retrouver le HT, vous faites 105,50 ÷ 1,055, soit 100 euros. La TVA contenue dans le total est donc de 5,50 euros.

Prenons un autre cas : 210,98 euros TTC. Le HT est 200 euros si le montant a été construit à partir d’un HT de 200 euros, puis arrondi au centime. Ici, le contrôle inverse sert à confirmer la cohérence du ticket ou de la facture.

Vous vous demandez peut-être pourquoi ne pas soustraire simplement 5,5 % ? Parce que le taux s’applique au hors taxes, pas au TTC. Le prix TTC contient déjà la taxe.

Cas d’une facture avec quantité, remise et frais

Sur une facture, la base peut être unitaire, puis multipliée par une quantité. Si vous avez 3 unités à 30 euros HT, la base est 90 euros HT avant TVA. Le montant de TVA à 5,5 % est alors 4,95 euros.

Ajoutez une remise de 10 euros HT, et la base taxable descend à 80 euros HT. Le calcul de TVA se fait alors sur ce nouveau montant. Les frais de port peuvent aussi changer la base, selon leur traitement sur la facture.

C’est là qu’un contrôle rapide évite les petites dérives. Si la remise n’est pas intégrée au bon endroit, la TVA sera fausse. Votre devis HT doit donc être propre avant d’être transformé en facture TTC.

Quand appliquer le taux réduit de 5,5 % en France

Calculer juste ne suffit pas si le taux n’est pas le bon. Le vrai sujet, c’est donc de savoir quand le taux réduit de TVA s’applique réellement, et quand il faut basculer sur un autre taux.

Les principaux cas de TVA à 5,5 %

En France, la TVA à 5,5 % concerne notamment certains produits alimentaires, des prestations ou biens liés à la rénovation énergétique, ainsi que certains biens ou services expressément visés par la règle fiscale. On reste sur un taux de TVA applicable encadré, pas sur une option libre.

Dans la pratique, cela touche souvent des ventes de produits de première nécessité, certaines prestations dans le logement, ou des travaux éligibles selon des conditions précises. Le mot-clé à garder en tête est simple : l’éligibilité dépend du bien, du service et du contexte.

Le taux réduit ne se décide pas par habitude. Il se vérifie. Un article vendu à 5,5 % dans une catégorie donnée peut repasser à 20 % si sa nature ou sa destination change.

Les cas où il faut vérifier avant de facturer

Votre facture concerne-t-elle un produit alimentaire, un abonnement énergie ou des travaux de rénovation énergétique ? Le détail compte. Un petit changement dans la prestation peut faire basculer le taux de TVA en France.

Par exemple, des travaux peuvent être éligibles au taux réduit sous conditions, mais pas tous les matériaux ni toutes les prestations associées. Même logique pour certains produits : le bon taux dépend parfois du conditionnement, de l’usage ou du client final. Le statut du bien ou du service peut tout changer.

C’est aussi pour cela qu’un devis doit préciser proprement la nature de la prestation. Quand le libellé est flou, le doute revient au moment de facturer la TVA. Et le doute, lui, finit souvent en correction.

Le bon réflexe avant de calculer

Avant de sortir la calculette, posez une seule question : ce bien ou service relève-t-il vraiment du 5,5 % ? Si la réponse n’est pas claire, on vérifie la règle avant la facture. C’est plus sain que de corriger après coup.

Le taux normal de 20 %, le taux intermédiaire de 10 % et le taux réduit de 5,5 % coexistent. Les différents taux de TVA ne répondent pas à la même logique. Le calcul est simple, le choix du taux demande un contrôle préalable.

Pour les entreprises du BTP, l’application du bon taux s’inscrit dans un cadre sectoriel précis ; la caisse du congé payé du bâtiment permet d’en comprendre un autre volet concret.

Ce que ce taux change sur vos ventes, vos achats et vos factures

La TVA ne reste jamais au milieu du papier. Elle circule entre ce que vous facturez, ce que vous payez et ce que vous reversez ensuite à l’administration.

TVA collectée, TVA déductible et TVA à reverser

Quand vous vendez, vous facturez une TVA collectée à votre client. Cette TVA n’est pas votre chiffre d’affaires. Elle transite chez vous avant d’être reversée, selon votre régime de déclaration.

Quand vous achetez, vous pouvez parfois récupérer une TVA déductible sur vos dépenses professionnelles. Le principe est simple : la TVA payée à vos fournisseurs vient réduire celle que vous devez reverser. Le solde entre les deux fait la TVA à reverser.

Autrement dit, la TVA n’est pas un revenu. C’est une somme encaissée puis restituée, avec un décalage de calendrier. Votre trésorerie le sent tout de suite si les délais de paiement ne sont pas alignés.

Le bon ou mauvais effet sur la trésorerie

Si vous vendez avec TVA à 5,5 %, vous encaissez un TTC plus faible qu’au taux normal. C’est logique. Mais votre marge dépend toujours de votre prix de vente hors taxes et de vos coûts.

Sur l’achat, la TVA récupérable peut alléger le coût réel d’une dépense, si vous êtes bien assujetti. Mais attention au cas de la franchise en base de TVA : une entreprise sous ce régime ne facture pas de TVA et ne la récupère pas non plus sur ses achats. Le calcul n’a alors pas le même effet économique.

Votre TVA sort quand, exactement ? Si votre encaissement client arrive à 45 jours et que vos charges sortent au fil de l’eau, vous financez le décalage. C’est ce genre de détail qui transforme un taux juste en tension de trésorerie.

Bon à savoir sur la franchise en base de TVA

Sous franchise en base de TVA, vous ne facturez pas la taxe à vos clients. Votre facture porte alors un prix hors taxes équivalent au prix à payer, mais sans ligne de TVA. Cela change la lecture pour le client et pour votre gestion interne.

Ce régime ne convient pas à toutes les activités, ni à tous les volumes de chiffre d’affaires. Il dépend aussi de votre situation et de votre statut. Un changement de régime fiscal ou de seuil peut modifier la façon de facturer.

Erreurs fréquentes, arrondis et contrôle simple avant validation

Les erreurs reviennent toujours aux mêmes endroits. Mauvais taux, mauvais point de départ ou arrondi négligé. On peut les éviter avec quelques réflexes simples.

Confondre 5,5 % et 5 %

Le premier piège, c’est de calculer comme si le taux était de 5 %. La différence semble petite. Elle finit par compter sur une série de factures.

Sur 1 000 euros HT, 5 % donne 50 euros de TVA, alors que 5,5 % donne 55 euros. L’écart est de 5 euros sur une seule base. Répétez l’erreur sur des dizaines de lignes, et le total devient moins anodin.

Le bon réflexe, c’est donc de garder 0,055 sous la main. Pas 0,05. La marge et la déclaration vous remercieront.

Retirer 5,5 % du TTC au lieu de remonter au HT

C’est l’erreur la plus fréquente quand on part du prix toutes taxes comprises. On veut aller vite, alors on enlève 5,5 % du total. Le résultat paraît plausible, mais il est faux.

Pourquoi ? Parce que la TVA est incluse dans le TTC. Retirer 5,5 % du total ne reconstitue pas le prix hors taxes. Il faut diviser par 1,055, puis recalculer la taxe si besoin.

Si vous devez contrôler une facture reçue, prenez cinq secondes de plus. Le bon calcul HT TTC évite une ligne mal saisie, puis une correction au moment de la comptabilité.

Oublier les arrondis

La règle d’arrondi TVA varie selon le contexte de facturation et le mode de calcul. En pratique, on retient souvent le centime le plus proche. Mais si vous avez une addition de plusieurs lignes, le résultat peut varier selon qu’on arrondit ligne par ligne ou sur le total.

C’est un détail, mais un détail qui crée des écarts. Sur un devis, un ticket ou une facture, vérifiez la cohérence entre le total HT, le montant de TVA et le TTC. Un écart d’un centime n’est pas grave, un écart répété l’est beaucoup plus.

Contrôle express avant d’envoyer un document

Regardez d’abord la nature de l’opération. Produit, prestation, travaux, alimentation, énergie ou autre. Ensuite, vérifiez le taux de TVA applicable.

Puis calculez. HT × 0,055 si vous partez du hors taxes, ou TTC ÷ 1,055 si vous partez du total. Enfin, comparez le résultat avec le devis ou la facture générée par votre outil.

Un calculateur TVA peut aider, tout comme un simulateur HT TTC. Mais le logiciel ne remplace pas le contrôle de base. Le cerveau doit toujours vérifier le bon taux avant de cliquer.

Avant d’émettre une facture au secteur public, mieux vaut vérifier aussi vos outils ; créer et activer un compte Chorus Pro évite bien des blocages administratifs.

Faire le bon choix

Au fond, savoir comment calculer tva 5.5 tient en trois réflexes : valider le taux applicable, appliquer la bonne formule, puis contrôler le résultat avec le sens économique de l’opération. Si vous partez du HT, multipliez par 0,055 pour la TVA et par 1,055 pour le TTC. Si vous partez du TTC, divisez par 1,055 pour retrouver le HT.

Gardez aussi l’idée simple du décalage. Une vente n’est pas seulement un prix, c’est une base, un taux et un calendrier d’encaissement. Une fois ce mécanisme posé, vous évitez les petits écarts qui se répètent sur les devis, les factures et la trésorerie.

Quand vous accordez 45 jours de paiement à un client, vous financez sa facture pendant 45 jours : la vente augmente le chiffre d’affaires tout de suite, mais la trésorerie n’entre qu’à l’échéance, tandis que vos charges, comme les salaires, les fournisseurs et la TVA, sortent selon leur propre calendrier. Si votre compte de résultat est correct mais que le solde bancaire fait le yo-yo, le problème n’est souvent pas la rentabilité : c’est le calendrier. Une fois ce décalage posé, on peut regarder où ça se rattrape : sur les délais clients, sur les stocks ou sur la façon dont vous planifiez les décaissements.

Foire aux questions

Comment calculer la TVA 5,5 % à partir d’un prix HT ?

Multipliez simplement le montant hors taxes par 0,055 pour obtenir la TVA. Pour le total TTC, appliquez ensuite le coefficient 1,055 au prix HT. Exemple : 100 € HT donnent 5,50 € de TVA et 105,50 € TTC.

Comment retrouver le prix HT quand on a seulement le TTC ?

La méthode la plus fiable consiste à diviser le prix TTC par 1,055. Vous obtenez ainsi le montant hors taxes, puis la TVA se calcule en faisant la différence entre TTC et HT. Cette logique évite l’erreur fréquente qui consiste à retirer 5,5 % du total.

Peut-on calculer la TVA à 5,5 % sans calculatrice ?

Oui, sur des montants simples, le calcul mental reste possible. Retenez le coefficient 1,055 pour passer du HT au TTC, et 0,055 pour isoler la taxe. Pour un contrôle rapide, un tableau de référence ou une estimation arrondie suffit souvent.

Quelle est la formule pour calculer une TVA à 5,5 % sur une facture ?

Sur une facture, la base taxable est d’abord le montant HT, éventuellement après remise ou ajustement. La TVA se calcule ensuite avec HT × 0,055, puis le TTC s’obtient avec HT × 1,055. Si plusieurs lignes existent, vérifiez aussi la méthode d’arrondi utilisée par votre outil de facturation.

Comment savoir si un produit ou un service peut être facturé à 5,5 % ?

Le taux réduit ne s’applique pas automatiquement à tous les achats ou prestations. Il dépend de la nature du bien, du service et du contexte de vente, notamment dans certains cas liés à l’alimentation ou à la rénovation énergétique. En cas de doute, mieux vaut vérifier l’éligibilité avant d’émettre la facture.