- Un fond d’investissement repose sur une stratégie, un niveau de risque et un horizon de placement définis.

- La valeur liquidative, les frais et le calendrier des ordres déterminent le vrai rendement obtenu.

- La diversification réduit le risque, mais l’allocation d’actifs reste le principal levier de performance.

- La liquidité varie fortement selon le fonds : capital ouvert, fermé, ETF ou private equity.

- Le choix du support doit toujours correspondre à votre horizon, votre besoin de trésorerie et votre tolérance au risque.

Quand un investisseur entre au capital, il ne regarde pas seulement votre idée. Il regarde aussi votre mécanique. Votre chiffre d’affaires peut monter, votre compte bancaire peut rester tendu, et c’est souvent là que tout se joue. Un fonds d’investissement n’achète pas juste une promesse : il achète un cadre de gestion, un horizon, un niveau de risque et une façon de faire circuler l’argent. Vous vous demandez ce qu’il vérifie vraiment avant de signer ? On va le voir simplement.

Qu’est-ce qu’un fonds d’investissement, concrètement ?

Le point de départ est simple : vous placez de l’argent, mais vous ne choisissez pas vous-même chaque action ou obligation. Vous déléguez cette sélection à une gestion collective, avec des règles précises, un objectif de performance et un niveau de risque assumé à l’avance.

Un pot commun géré selon des règles précises

Imaginez un réservoir alimenté par plusieurs tuyaux. Chaque épargnant verse sa part, puis la société de gestion répartit ce capital selon une stratégie définie. C’est la logique de la mutualisation des actifs : on met en commun des capitaux pour construire un portefeuille plus large que si chacun investissait seul.

Le fonds peut contenir des actions, des obligations, des actifs monétaires, parfois du non coté, et selon le cas des supports liés à l’immobilier financier. Le fonds n’est pas une garantie de gain. C’est un véhicule d’investissement avec un mandat, un univers d’investissement et une exposition plus ou moins forte à la volatilité.

Le mot important ici, c’est cadre. Le fonds ne fait pas ce qu’il veut, il agit dans des limites : zone géographique, secteur, type d’actifs, niveau de risque, horizon de placement. Vous achetez donc une stratégie autant qu’un portefeuille.

Qui décide quoi entre épargnant, société de gestion et dépositaire ?

Vous, en tant qu’investisseur, vous souscrivez. La société de gestion arbitre les achats et les ventes selon la politique annoncée. Le dépositaire, lui, contrôle la conservation des actifs financiers et la régularité des opérations. En France, l’AMF encadre l’ensemble et pose des règles de transparence.

Avant de souscrire, vous avez intérêt à lire trois documents : le DIC (document d’informations clés), le prospectus et le reporting périodique. Ils résument le niveau de risque, les frais de gestion, les frais d’entrée ou de sortie, et la logique de performance. Honnêtement, beaucoup lisent seulement le rendement passé. Mauvais réflexe.

Votre vraie question devrait être autre : comment ce rendement a-t-il été obtenu, avec quels actifs, et avec quelles contraintes de liquidité ? Un fonds qui a très bien marché peut avoir été aidé par une phase de marché favorable. Si le moteur change, le résultat aussi.

Ouvert ou fermé : la liquidité change tout

Un fonds à capital ouvert permet en principe d’entrer et de sortir plus facilement. Un fonds à capital fermé bloque davantage les mouvements, ou ne les autorise qu’à certaines dates, souvent avec une durée de blocage plus longue. Le calendrier compte autant que la performance affichée.

Si vous avez besoin de votre argent dans un an, ce n’est pas la même histoire que si vous acceptez de l’immobiliser pendant sept ou dix ans. L’horizon de placement doit coller au support. Sinon, vous transformez un bon produit sur le papier en mauvaise décision pour votre trésorerie personnelle.

C’est là que le capital-investissement entre en jeu. Une performance potentiellement attractive ne compense pas une liquidité faible si votre calendrier ne colle pas. Vous voyez le mécanisme ? Ce n’est pas le fonds qui est bon ou mauvais. C’est son adéquation avec votre besoin réel.

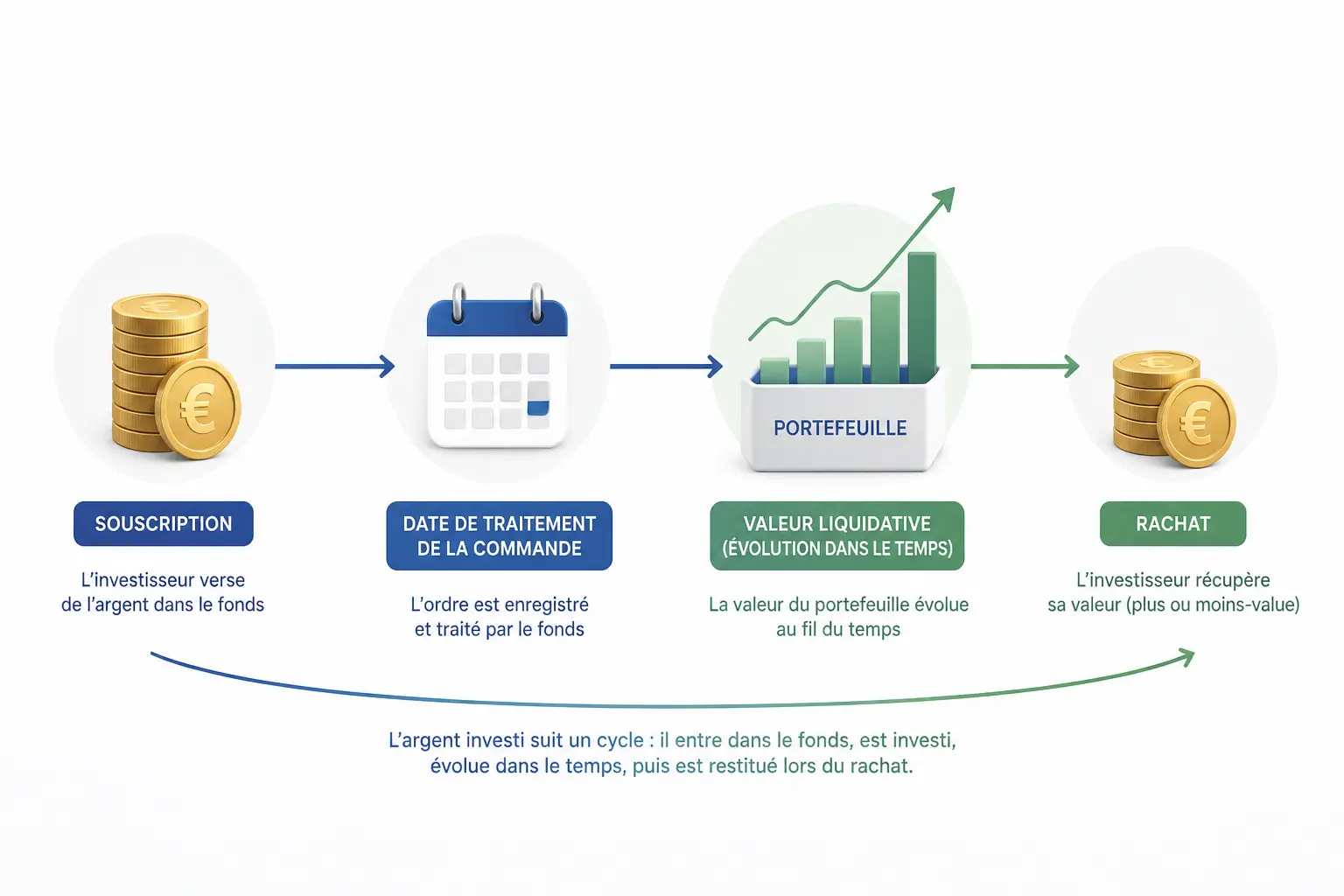

Comment l’argent circule, de la souscription au rachat

On parle souvent de performance, mais l’argent ne se déplace jamais instantanément. Vous investissez aujourd’hui, à un prix précis, selon un calendrier de traitement, puis vous récupérez un montant différent plus tard si vous faites un rachat. Entre les deux, il y a la vie du portefeuille.

Valeur liquidative, parts et calendrier des ordres

La valeur liquidative correspond, en simplifiant, à la valeur du portefeuille moins les frais et les dettes, divisée par le nombre de parts. C’est le prix de référence pour souscrire ou revendre, mais pas toujours au moment exact où vous passez l’ordre. Le décalage dépend de la fréquence de calcul du fonds.

Prenons un cas concret. Vous investissez 10 000 euros dans un fonds dont la part vaut 100 euros. Vous achetez 100 parts. Si la valeur liquidative monte à 108 euros, vos parts valent 10 800 euros avant frais et avant éventuelle fiscalité. Simple, mais utile.

Le point à surveiller, c’est le calendrier des ordres. Certains fonds valorisent chaque jour, d’autres chaque semaine, parfois moins souvent. Votre demande de souscription ou de rachat peut donc être traitée avec un délai de règlement. Votre trésorerie sort quand, exactement ? Elle doit répondre à ce genre de calendrier, pas seulement à l’envie de cliquer.

Diversification, allocation et couple rendement-risque

Le grand intérêt d’un fonds, c’est de répartir le risque. On parle de diversification quand le portefeuille mélange plusieurs titres, secteurs, zones géographiques ou classes d’actifs. L’idée est de lisser une partie des à-coups, pas de les supprimer.

Un accident isolé peut être absorbé. Un choc généralisé, beaucoup moins. C’est pourquoi la diversification protège contre une entreprise qui déçoit, un secteur qui ralentit ou une zone qui décroche. Elle ne protège pas contre tous les marchés à la fois. Nuance utile, surtout quand on voit des documents commerciaux trop lisses.

Le vrai levier, souvent, c’est l’allocation d’actifs. Entre actions, obligations et monétaire, vous arbitrez en réalité entre potentiel de rendement, risque et liquidité. Plus votre horizon est court, moins vous supportez bien la volatilité. Plus il est long, plus vous pouvez accepter des fluctuations temporaires.

Les frais rognent en silence la performance

Les frais ne se voient pas toujours sur une ligne très visible, et pourtant ils pèsent sur le résultat final. Il faut comparer les frais d’entrée, les frais de gestion, les frais de sortie éventuels et, selon les cas, une commission de surperformance. Certains supports ajoutent aussi des frais internes difficiles à lire sans attention.

Prenons un exemple simple sur 10 ans, avec un capital initial de 20 000 euros et une performance brute de 5 % par an. Avec 0,5 % de frais annuels, le capital final est sensiblement plus élevé qu’avec 1,5 % ou 2 %. L’écart peut représenter plusieurs milliers d’euros. Ce n’est pas spectaculaire à l’année. C’est lourd au bout de dix ans.

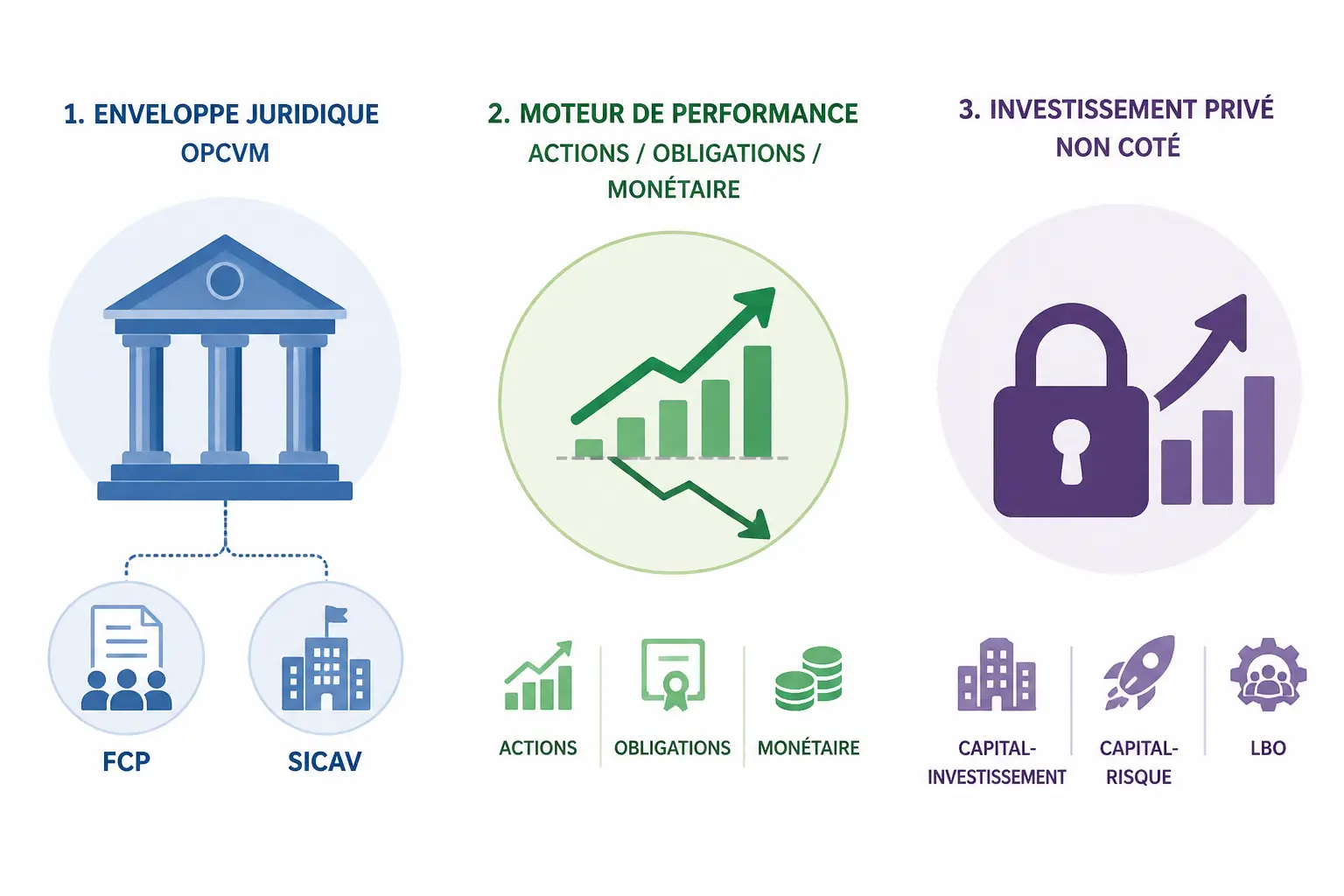

Les grandes familles à connaître sans tout mélanger

Sur la plupart des fiches, les sigles s’empilent vite. Le bon réflexe consiste à séparer la forme juridique, la stratégie de gestion et le moteur de performance. Sinon, on mélange tout et on compare des objets qui n’ont rien à voir.

OPCVM, FCP, SICAV et ETF : mêmes briques, usages différents

Les OPCVM sont une grande famille réglementée de placements collectifs. À l’intérieur, vous trouvez notamment les FCP et les SICAV, qui sont des formes juridiques différentes. L’un n’est pas « mieux » que l’autre par nature. Ce sont des enveloppes de gestion collective.

L’ETF est un fonds indiciel coté. Il suit souvent un indice, avec une gestion plutôt passive, des frais souvent plus bas et une cotation en continu sur le marché. Pratique, oui. Moins risqué, non automatiquement. Le risque dépend aussi de l’indice suivi, de la réplication, de la devise et de la concentration du portefeuille.

Le point à retenir est simple : la forme ne dit pas tout. Deux fonds peuvent tous deux être des ETF et avoir des niveaux de risque très différents. Regardez le sous-jacent, la zone, le secteur et la méthode de réplication. Le nom commercial ne suffit jamais.

Actions, obligations, monétaire : le moteur n’est pas le même

Un fonds actions cherche à capter la croissance des entreprises, avec une volatilité plus marquée. Un fonds obligataire mise sur la dette d’États ou d’entreprises, avec une sensibilité aux taux d’intérêt. Un fonds monétaire vise surtout la prudence et la disponibilité à court terme.

Pour un horizon court, le monétaire ou une poche très défensive peut avoir du sens. Pour un horizon moyen, on peut ouvrir un peu plus le champ. Pour un horizon long, les actions prennent davantage de place. Ce n’est pas une recette. C’est une logique de calendrier.

Le cœur du sujet, c’est l’allocation d’actifs. Vous pouvez choisir un fonds très connu et vous tromper quand même s’il ne correspond pas à votre usage. Vous pouvez aussi accepter un rendement plus irrégulier si votre horizon le permet. C’est là que le profil de risque devient concret.

Non coté, capital-investissement, capital-risque, LBO : moins liquide, plus exigeant

Le capital-investissement regroupe les fonds qui investissent dans des sociétés non cotées. On parle souvent de private equity. À l’intérieur, il y a plusieurs sous-familles : capital-risque pour les jeunes entreprises, capital-développement pour accompagner la croissance, et LBO pour des opérations de reprise avec effet de levier.

Le ticket d’entrée est souvent plus élevé. La durée de blocage aussi. La valorisation est moins fréquente que sur les marchés cotés, et la liquidité reste faible. C’est un monde où le temps est plus long, et où l’accès à l’argent n’est pas instantané. Vous voyez la différence avec un fonds monétaire ?

Le risque de perte en capital existe, parfois fortement. La sélection des dossiers est plus complexe, parce qu’on évalue moins une cotation qu’un modèle économique, une équipe, un marché et une capacité d’exécution. Un fonds spécialisé de capital-investissement ne regarde pas la même chose qu’un support coté accessible en quelques clics.

Si la partie private equity vous paraît à part dans l’univers des fonds d’investissement, le cas d’Apax Partners et son rôle en private equity aide à situer ce modèle.

Comment choisir selon votre horizon, votre risque et votre enveloppe

À ce stade, le bon tri se fait avec trois filtres très simples. On part de votre calendrier, puis de votre tolérance aux écarts, puis de la liquidité dont vous avez réellement besoin. Ensuite seulement, on regarde le fonds.

Commencez par trois questions simples : délai, liquidité, ticket

Quand aurez-vous besoin de cet argent ? Pouvez-vous accepter une baisse temporaire de la valeur ? Quelle somme pouvez-vous immobiliser sans créer de tension ? Ces trois questions évitent bien des erreurs. Elles sont plus utiles qu’un classement de performance isolé.

Un horizon de 18 mois n’appelle pas les mêmes supports qu’un projet à 8 ans. Même si le fonds affiché a très bien प्रदर्शनé sur trois ans, cela ne dit rien de son adéquation avec votre calendrier. Un besoin court et un support volatil, ça coince vite.

Voici un repère pratique, sans promettre quoi que ce soit :

| Profil | Horizon type | Liquidité recherchée | Volatilité acceptable |

|---|---|---|---|

| Prudent | Court terme | Forte | Faible |

| Équilibré | Moyen terme | Moyenne | Modérée |

| Dynamique | Long terme | Plus faible | Plus élevée |

Le tableau ne remplace pas un vrai diagnostic, mais il donne un cadre. On évite ainsi de confondre envie de rendement et capacité à encaisser les variations.

Fiscalité en France : l’enveloppe compte autant que le produit

La fiscalité dépend souvent moins du fonds lui-même que de l’enveloppe de détention. Un même support peut être logé sur un compte-titres, une assurance-vie, un PEA ou un PER, selon son éligibilité. Le résultat fiscal n’est donc pas le même.

En France, le compte-titres est généralement soumis à la flat tax, sous réserve de votre situation. Le PEA offre un cadre avantageux, mais avec des conditions d’éligibilité. L’assurance-vie a sa logique propre, avec une disponibilité différente selon l’ancienneté du contrat. Le PER, lui, enferme davantage la liquidité, même si le cadre fiscal peut séduire certains profils.

Un même fonds peut donc être fiscalement vécu de manière très différente selon votre enveloppe et votre situation. Vérifiez aussi l’agrément, le pays de domiciliation, les risques de change si le fonds est exposé à une autre devise et les contraintes propres au conseil en investissement. Ce n’est pas du zèle, c’est du bon sens.

Marché, secteur, zone géographique : quand spécialiser a du sens

Les fonds généralistes offrent une large diversification. Les fonds spécialisés ciblent un secteur, une thématique ou une région. Les deux approches peuvent se défendre, mais pas pour les mêmes raisons. La spécialisation suppose une conviction plus forte et une tolérance au risque plus élevée.

Un fonds spécialisé peut être cohérent si vous cherchez une exposition précise, ou si vous voulez construire une poche satellite autour d’un cœur plus diversifié. Par exemple, un investisseur peut garder une base large et ajouter une poche sur les technologies européennes ou les obligations émergentes. La logique est d’architecture, pas de pari aveugle.

Plus le fonds est étroit, plus les écarts de performance peuvent être brutaux. Un secteur peut surperformer pendant un temps, puis décrocher vite. C’est le revers de la médaille. Vous le savez peut-être déjà : plus on concentre, plus on ressent les chocs.

Avant d’entrer au capital, ce qu’un fonds va vérifier chez vous

Quand on quitte l’épargne de marché pour le non coté, la question change de camp. Le fonds ne regarde plus seulement un produit financier. Il regarde votre entreprise, sa mécanique, et la façon dont vous transformez du capital en croissance.

Le premier filtre, c’est la qualité du modèle économique. Ensuite vient la mécanique de cash. Puis la capacité d’exécution. Si ces trois étages ne tiennent pas ensemble, la valorisation peut sembler flatteuse sur le papier et inquiéter dès qu’on parle délai clients, stocks ou besoin de financement.

Une entreprise peut être rentable et pourtant fragile si le BFR absorbe toute la trésorerie, ou si les délais de paiement s’allongent sans contrepartie. Le compte de résultat dit une chose. Le calendrier bancaire en dit une autre. Si votre compte de résultat est correct mais que le solde bancaire fait le yo-yo, le problème n’est souvent pas la rentabilité : c’est le timing.

Le fonds va regarder plusieurs points très concrets. Il veut voir une croissance crédible du chiffre d’affaires, des marges brutes et opérationnelles, une récurrence du revenu ou, au minimum, une visibilité suffisante. Il évalue aussi la dépendance à un client, à un canal ou à un fournisseur, l’usage précis des fonds levés, la gouvernance et la qualité du reporting.

Il s’intéresse enfin au calendrier de sortie possible, surtout en cas de cession majoritaire ou minoritaire. Quand vous accordez 45 jours de paiement à un client, vous financez sa facture pendant 45 jours : la vente augmente le chiffre d’affaires tout de suite, mais la trésorerie n’entre qu’à l’échéance, tandis que vos charges sortent selon leur propre calendrier. C’est exactement ce que regarde un investisseur sérieux. Pas seulement le chiffre. Le décalage entre activité et cash.

Un fonds de capital-investissement n’a pas le même horizon qu’un banquier, ni la même patience qu’un associé opérationnel. Son objectif, sa performance attendue, son niveau de risque et son mode de décision doivent coller à votre entreprise. Le bon investisseur n’est pas seulement celui qui valorise haut. C’est celui dont le rythme et les exigences tiennent dans votre projet.

Une fois ce décalage posé, on peut regarder où ça se rattrape : sur les délais clients, sur les stocks, ou sur la façon dont vous planifiez les décaissements. C’est souvent là que la discussion devient sérieuse, et utile.

Au moment d’évaluer une cible, les investisseurs scrutent aussi les actifs incorporels. La notion d’intangible en entreprise aide à lire cette vérification plus finement.

Foire aux questions

Qu’est-ce qu’un fonds d’investissement, au juste ?

Un fonds d’investissement est un véhicule qui collecte l’argent de plusieurs épargnants pour le placer selon une stratégie définie à l’avance. La société de gestion choisit les actifs, tandis que l’investisseur détient des parts du fonds et supporte un niveau de risque lié à la composition du portefeuille.

Comment savoir si un fonds d’investissement correspond à mon profil ?

Tout se joue sur trois critères : votre horizon de placement, votre tolérance à la volatilité et votre besoin de liquidité. Un fonds dynamique peut être pertinent sur le long terme, mais mal adapté si vous devez récupérer votre argent rapidement.

Quels sont les principaux types de fonds à connaître avant d’investir ?

Les grandes familles regroupent les fonds actions, obligataires, monétaires et les fonds de private equity pour le non coté. À cela s’ajoutent des structures comme les OPCVM, les FCP, les SICAV ou les ETF, qui décrivent surtout la forme et le mode de gestion.

Où placer 100 000 € sans prendre trop de risque ?

Pour limiter le risque, les solutions les plus prudentes restent les supports monétaires, certains fonds obligataires courts ou des enveloppes très défensives, selon votre situation. Le bon choix dépend aussi de la durée pendant laquelle vous pouvez immobiliser cette somme et de votre besoin de disponibilité.

Quels frais faut-il vérifier avant de souscrire à un fond d’investissement ?

Regardez les frais d’entrée, les frais de gestion, les éventuels frais de sortie et la commission de surperformance si elle existe. Un fonds peut afficher un rendement attractif, mais ses frais peuvent réduire fortement le gain net sur plusieurs années.