- Le décaissement correspond à la sortie effective d’argent du compte, à la date réelle du paiement.

- Charge, dépense, paiement et investissement ne se confondent pas et n’ont pas le même impact sur la trésorerie.

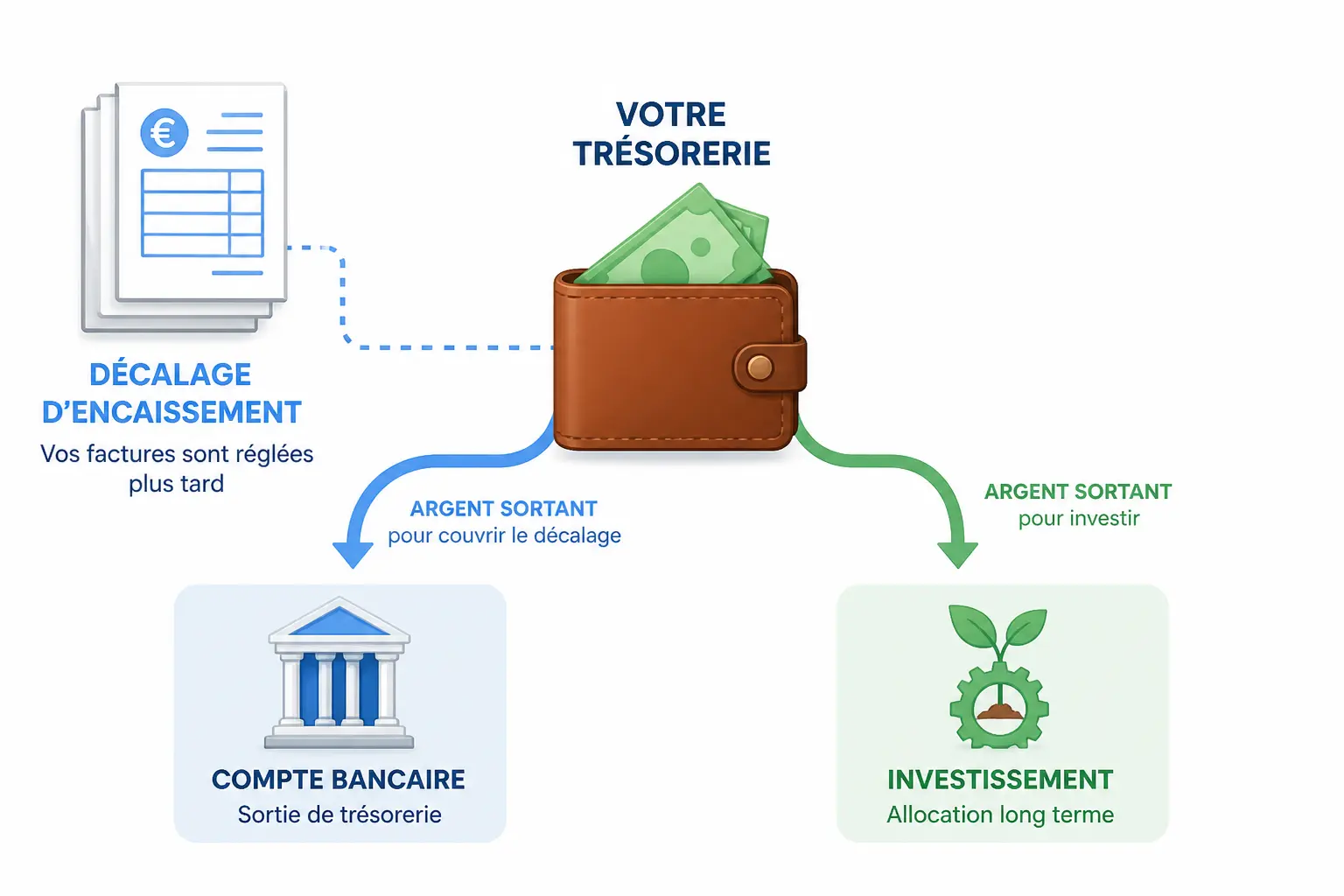

- Le décalage entre encaissements et décaissements explique souvent une trésorerie tendue malgré une activité rentable.

- Un plan de trésorerie simple permet d’anticiper les creux et de piloter les sorties de fonds sans subir.

- Avant de payer, vérifiez toujours la date, le montant, la nature de l’opération et la contrepartie attendue.

Un décaissement, ce n’est pas juste « payer ». C’est le moment précis où l’argent quitte votre compte, et ce détail change tout pour votre trésorerie.

Une facture peut être enregistrée, une charge peut exister, un achat peut sembler rentable sur le papier, puis le compte bancaire se met à baisser au mauvais moment. C’est souvent là que les dirigeants se font surprendre. Vous vous demandez peut-être pourquoi une activité rentable peut quand même manquer d’air ? La réponse tient presque toujours au calendrier des sorties de fonds.

Décaissement : la définition utile avant de regarder les chiffres

Pour comprendre ce mot sans jargon, il faut partir du réel. Un décaissement est une sortie de trésorerie, une sortie de fonds ou de liquidités depuis le compte de l’entreprise, à la date où le paiement part vraiment.

Une définition simple, puis trois sens à distinguer

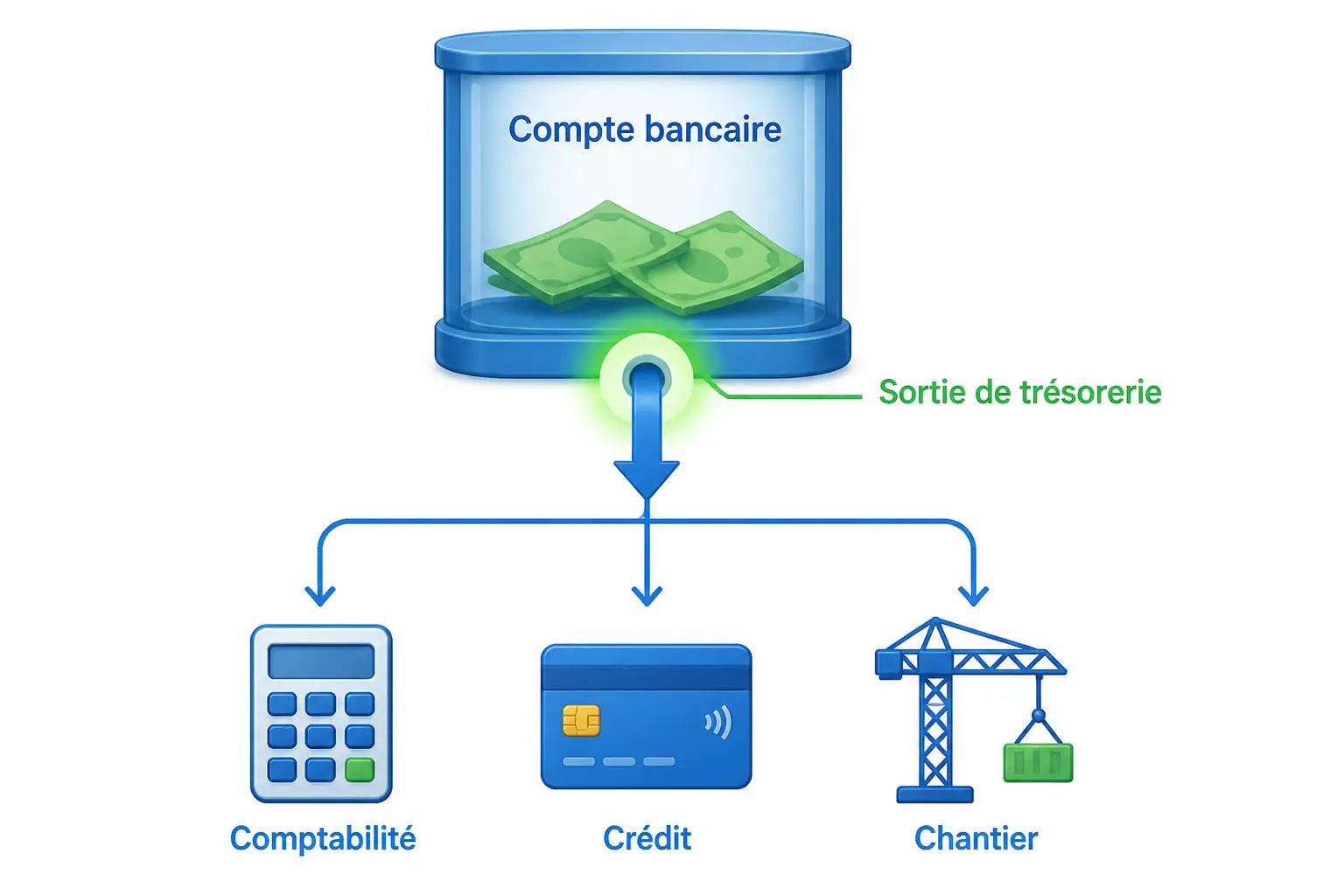

Dans le langage de gestion, le décaissement désigne l’action de décaisser des fonds, donc de faire sortir de l’argent. On le rencontre partout : dans la comptabilité, dans le crédit bancaire, et même sur un chantier.

Dans une entreprise, on parle de décaissement quand vous réglez un fournisseur, des salaires, de la TVA ou un remboursement d’emprunt. Dans un prêt, le décaissement de prêt correspond au moment où la banque met les fonds à disposition. Sur un terrain ou dans le bâtiment, le mot prend un autre sens, celui d’un terrassement : le décaissement de terrain, c’est-à-dire un creux de surface creusé avant la construction.

Cette distinction paraît simple. Elle ne l’est plus quand les flux se croisent. Une facture datée du mois de mars peut être payée en avril, une avance client peut rentrer avant la livraison, et votre compte bancaire réagit à ces mouvements sans attendre votre compte de résultat.

Ce que vous cherchez vraiment quand vous suivez un décaissement

Le vrai sujet n’est pas seulement « combien ? ». C’est quand ?, pour quoi ?, et avec quelle contrepartie ?. Un paiement de fournisseur, un acompte, une charge sociale ou un achat de machine ne jouent pas le même rôle dans votre activité.

Honnêtement, c’est là que beaucoup de tableaux deviennent inutiles. Ils listent des montants, mais oublient les dates. Or un euro qui sort aujourd’hui n’a pas le même effet qu’un euro qui sort dans six semaines.

Votre TVA sort quand, exactement ? Vos salaires sont-ils payés en fin ou en début de mois ? Vos clients règlent-ils à trente, quarante-cinq ou soixante jours ? Ces réponses suffisent souvent à expliquer un solde bancaire qui fait le yo-yo.

Ce qui sort vraiment du compte : ne pas confondre charge, dépense, paiement et investissement

Avant de construire un plan de trésorerie, il faut remettre de l’ordre dans les mots. Une opération peut être une charge sans sortie immédiate d’argent, ou une sortie de cash sans charge au sens du résultat.

Charge, dépense, paiement : trois niveaux qui ne se superposent pas toujours

Une charge est une notion comptable. Elle pèse sur le résultat, mais elle n’implique pas forcément un paiement au même moment. Par exemple, une facture fournisseur reçue en fin de mois crée une charge, même si elle sera réglée plus tard.

La dépense, elle, renvoie à l’idée de consommation de ressources. Le paiement, lui, est le mouvement bancaire réel. Vous pouvez donc avoir une dépense comptable sans décaissement immédiat, ou un décaissement sans impact direct sur le résultat du mois.

Prenons un cas simple. Vous recevez une facture de 2 000 euros le 28 du mois, payable à trente jours. La charge apparaît maintenant, mais la sortie de trésorerie interviendra le mois suivant. Ce décalage est banal, mais il change toute la lecture de votre activité.

Un investissement n’est pas une charge ordinaire

Un achat de machine, de véhicule ou de matériel informatique n’est pas traité comme une dépense de fonctionnement classique. C’est un investissement : on décaisse tout de suite, puis l’impact comptable se répartit dans le temps via l’amortissement.

C’est souvent là que le dirigeant se fait piéger. Le compte de résultat n’affiche pas tout d’un coup, mais la banque, elle, encaisse la facture immédiatement. Une machine à 18 000 euros peut donc faire plus de mal au compte bancaire qu’un lot de petites charges étalées sur plusieurs mois.

Le réflexe utile est simple. Avant d’engager une opération, demandez-vous si elle crée une charge, une dette, un actif ou une simple sortie de fonds. Vous avez alors déjà la moitié du classement en main.

Une grille de tri très concrète

On peut classer chaque flux avant d’en faire le suivi. Cela évite les tableaux trop théoriques et permet de construire un vrai calcul des décaissements.

| Nature de l’opération | Exemple | Effet sur le résultat | Effet sur la trésorerie |

|---|---|---|---|

| Charge d’exploitation | Loyer, assurance, logiciel | Oui | Oui, à la date de paiement |

| Achat d’immobilisation | Machine, ordinateur, véhicule | Oui, via amortissement | Oui, immédiatement au paiement |

| Charge sociale ou fiscale | Urssaf, TVA, impôt | Oui, selon le cas | Oui, à l’échéance |

| Remboursement d’emprunt | Mensualité de prêt | Partie financière | Oui, à chaque échéance |

| Paiement d’une facture fournisseur | Marchandises, sous-traitance | Oui | Oui, à la sortie du compte |

Ce tableau suffit à clarifier la plupart des cas courants. Il aide aussi à préparer un plan de trésorerie plus fiable, parce qu’il force à distinguer ce qui compte en comptabilité et ce qui sort vraiment de la banque.

Encaissement et sorties de trésorerie : la différence qui explique le solde bancaire

Quand les encaissements arrivent après les décaissements, le compte bancaire se tend. Le mécanisme est simple, mais il faut le regarder avec un calendrier en main, pas avec un discours général.

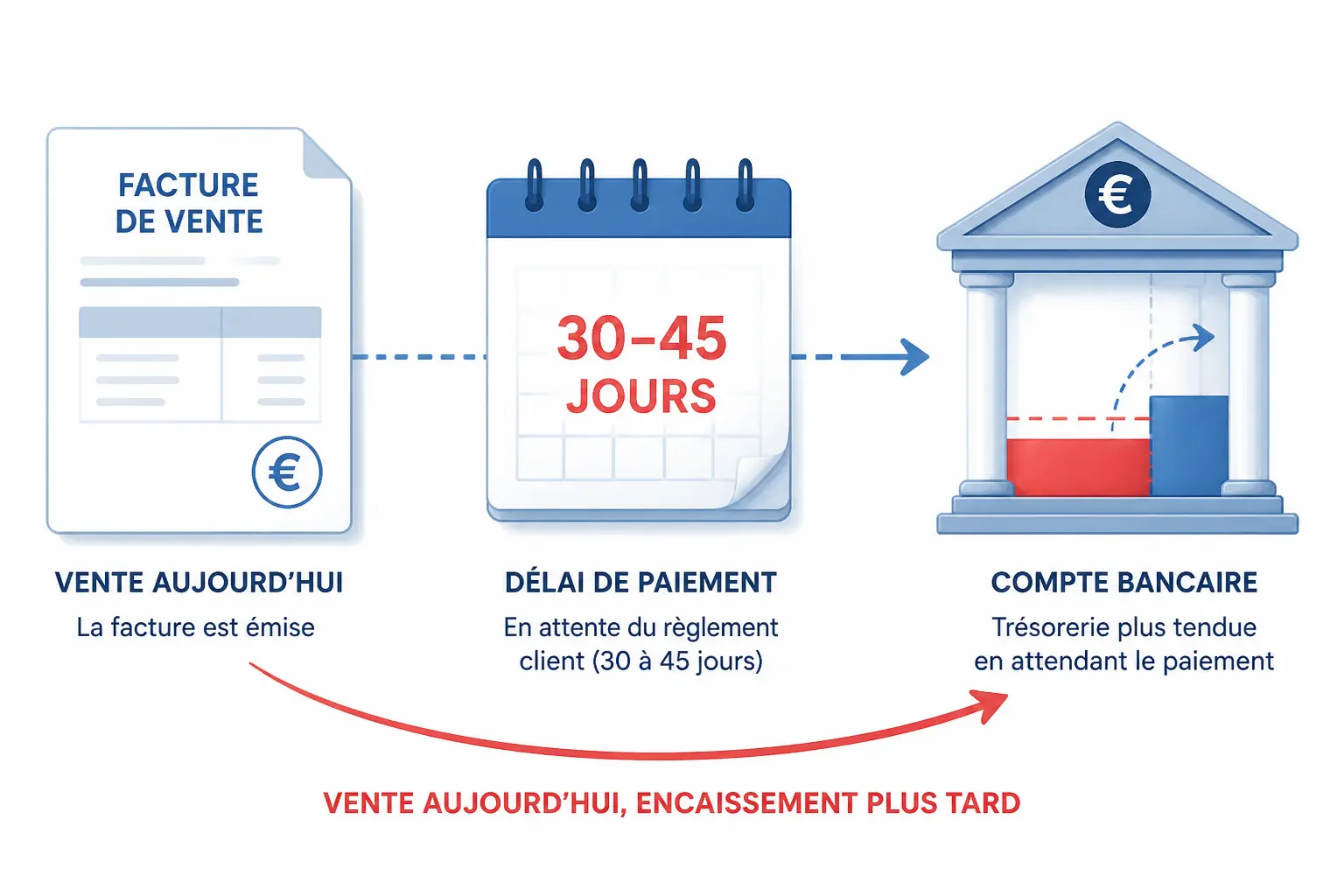

Une vente n’est pas un encaissement immédiat

Vous vendez pour 10 000 euros de prestations. Le chiffre d’affaires monte tout de suite. La trésorerie, elle, n’entre qu’à l’échéance du paiement, parfois trente ou quarante-cinq jours plus tard.

Pendant ce temps, vos charges continuent. Les salaires tombent à date fixe, le fournisseur veut être payé, la TVA suit son propre calendrier, et les cotisations sociales ne vous attendent pas. Voilà pourquoi une entreprise peut être rentable sur le papier et serrée sur le compte courant.

Le saviez-vous ? Dans bien des TPE, le problème ne vient pas d’un manque de ventes, mais d’un décalage de trésorerie entre facture émise et paiement reçu. On part de vos encaissements, puis on regarde quand les sorties tombent. C’est souvent là que l’histoire se débloque.

Un exemple simple sur trente ou quarante-cinq jours

Imaginons une mission facturée 6 000 euros HT, avec paiement à quarante-cinq jours fin de mois. Vous facturez le 10 avril, le client règlera peut-être fin mai. Entre-temps, vous avez déjà payé des sous-traitants, un loyer, des abonnements et une partie de la TVA.

Voici le mécanisme, très concret :

| Date | Mouvement | Montant | Effet trésorerie |

|---|---|---|---|

| 10 avril | Facture émise au client | 6 000 € | Aucun encaissement |

| 15 avril | Paiement fournisseur | 1 200 € | Sortie de fonds |

| 30 avril | Salaires et charges | 2 500 € | Sortie de liquidités |

| 20 mai | TVA à régler | 800 € | Sortie de trésorerie |

| 31 mai | Encaissement client | 6 000 € | Entrée de fonds |

Le résultat est là. Le compte de résultat peut être bon dès avril, mais la banque a déjà enregistré plusieurs sorties avant de voir entrer le produit de la vente. C’est ce différé qui crée le besoin de financement.

Pourquoi le calendrier compte plus que le montant isolé

Un gros paiement n’est pas dangereux seulement parce qu’il est gros. Il l’est surtout s’il tombe au mauvais moment. Trois petites sorties mal placées peuvent parfois faire plus de mal qu’une dépense unique bien anticipée.

C’est pour cela qu’on regarde toujours les encaissements et décaissements ensemble. Séparés, ils racontent une histoire incomplète. Mis côte à côte, ils révèlent le vrai rythme de votre activité.

Pour relier encaissements, décaissements et solde bancaire à venir, le plan de trésorerie aide à visualiser les tensions avant qu’elles n’apparaissent.

Les sorties d’argent les plus courantes dans une entreprise

Une entreprise ne décaisse pas seulement pour payer ses fournisseurs. Ses flux sortants se répartissent en plusieurs familles, et les distinguer aide à piloter sans mélange.

Les sorties d’exploitation, les plus fréquentes

Les décaissements d’exploitation couvrent tout ce qui fait tourner le quotidien. On y trouve les achats de marchandises, les matières premières, la sous-traitance, les loyers, les assurances, les abonnements, les frais bancaires et les petits achats récurrents.

Les salaires et charges sociales font aussi partie de ces sorties, même s’ils sont souvent suivis à part parce qu’ils reviennent à date fixe. Ajoutez les frais de déplacement, de communication ou de maintenance, et vous obtenez une base très régulière de sortie de trésorerie.

Ces flux doivent être anticipés au jour près, ou presque. Un suivi des décaissements mensuel suffit rarement si vous avez beaucoup d’échéances concentrées en début de mois.

Les sorties fiscales, sociales et financières

Les paiements de TVA, d’impôt, de cotisations sociales et de taxes diverses pèsent souvent sur la trésorerie plus qu’on ne le croit. Ils ne dépendent pas toujours du chiffre du mois en cours, mais d’une base passée, ce qui ajoute un effet de retard.

Les remboursements d’emprunt sont un autre bloc. La mensualité mélange souvent capital et intérêts, et seule une partie passe en charge comptable, alors que la totalité sort du compte bancaire. Si vous financez un investissement, le décaissement bancaire suit l’échéancier du prêt, pas votre humeur du jour.

Les décaissements liés au financement, eux, doivent être suivis avec précision. Une échéance oubliée ne reste pas invisible longtemps sur le relevé bancaire.

Les sorties d’investissement

Un investissement crée souvent une sortie plus lourde, mais ponctuelle. Machine, véhicule, travaux, logiciel sur mesure, dépôt de garantie ou aménagement de local : tout cela peut faire baisser la trésorerie d’un coup.

Dans le bâtiment, le mot décaissement a encore une autre résonance. On parle alors de décaissement de terrain, c’est-à-dire de terrassement ou de creusement avant la construction, rien à voir avec le paiement lui-même.

Le point commun reste le même : une opération qui modifie un stock ou une capacité future, et qui nécessite soit des fonds disponibles, soit un financement adapté. Si vous l’ignorez, le compte bancaire vous le rappellera vite.

Quand le calendrier se décale : impact sur la trésorerie et le BFR

Le vrai sujet n’est pas seulement de savoir ce que vous payez. C’est de comprendre l’écart dans le temps entre ce que vous décaissez et ce que vous encaissez. C’est là que se fabrique le besoin en fonds de roulement.

Le BFR, ce décalage entre sorties et entrées

Le besoin en fonds de roulement, ou BFR, mesure l’écart entre les sorties liées à l’activité et les encaissements qui viennent la financer. Si vous payez vos fournisseurs, vos salariés et votre TVA avant d’encaisser vos clients, vous financez cette avance avec votre trésorerie.

Le mécanisme est simple. Plus vos clients paient tard, plus vos stocks sont élevés, plus vos sorties précèdent vos entrées. Le BFR grimpe alors comme un niveau d’eau dans une tuyauterie un peu bouchée.

Ce n’est pas un défaut en soi. C’est une réalité de cycle d’exploitation. Mais si on ne le mesure pas, on croit parfois que le problème vient d’un mauvais mois alors qu’il vient d’une structure de flux mal calée.

Les effets concrets sur la caisse et la banque

Quand le BFR augmente, la trésorerie nette baisse. Vous pouvez alors être obligé de recourir au découvert, d’étaler un paiement, de demander un délai fournisseur ou de repousser un achat pourtant utile.

Le danger, ce n’est pas seulement le stress. C’est aussi l’arbitrage subi. On paie ce qu’on doit payer, mais dans le désordre, ce qui finit par coûter plus cher en frais, en pénalités ou en temps passé à gérer l’urgence.

Un dirigeant m’a dit un jour : « Je gagne de l’argent, mais je ne le vois jamais. » C’est souvent le signe d’un BFR mal suivi. Le résultat comptable dit une chose, la banque en raconte une autre.

Ce que vous pouvez surveiller tout de suite

Trois indicateurs suffisent souvent pour reprendre la main. Les délais clients, les délais fournisseurs et le niveau de stock. Rien de sophistiqué, mais beaucoup plus utile qu’une vision globale trop floue.

| Point de suivi | Question à poser | Effet sur la trésorerie |

|---|---|---|

| Délais clients | Quand l’argent entre-t-il réellement ? | Retard d’encaissement |

| Délais fournisseurs | Quand l’argent sort-il réellement ? | Report ou avance de trésorerie |

| Stocks | Combien de fonds sont immobilisés ? | Argent bloqué avant vente |

| TVA et charges | À quelle date sort le paiement ? | Pic de décaissement |

Vous voyez le mécanisme ? Si vos encaissements arrivent à soixante jours et vos charges à trente jours, l’écart est mécanique. Il faut alors le financer, le réduire ou le lisser.

Quand les règlements clients et fournisseurs se décalent, le besoin en fonds de roulement permet de mesurer l’effet direct sur la trésorerie disponible.

Comment prévoir et suivre ses flux sortants sans piloter à vue

Une bonne prévision ne demande pas un outil compliqué. Elle demande surtout un calendrier fiable, des montants justes et un réflexe de mise à jour régulier.

Le plan de trésorerie comme base de pilotage

Le plan de trésorerie liste les encaissements prévus et les décaissements attendus, semaine par semaine ou mois par mois. On y retrouve les factures clients, les paiements fournisseurs, les salaires, la TVA, les charges sociales, les remboursements de prêt et les investissements.

Le but n’est pas de tout prévoir au centime près pendant un an. Le but est de voir venir les creux. Un solde prévisionnel à trois mois, mis à jour souvent, vaut mieux qu’un fichier parfait laissé de côté.

On commence simple. On prend les échéances connues, les habitudes de paiement, les charges fixes et les gros événements à venir. Puis on complète avec les scénarios possibles, surtout si l’activité dépend de quelques clients majeurs.

Une méthode simple pour une TPE ou une PME

Le plus praticable, c’est souvent un tableau à trois blocs : solde initial, flux entrants, flux sortants. Vous y ajoutez les dates de paiement réelles, pas seulement les dates de facture.

Voici une trame utile :

| Semaine ou mois | Solde d’ouverture | Encaissements | Décaissements | Solde prévisionnel |

|---|---|---|---|---|

| Période 1 | 12 000 € | 8 500 € | 10 200 € | 10 300 € |

| Période 2 | 10 300 € | 6 000 € | 11 400 € | 4 900 € |

| Période 3 | 4 900 € | 14 000 € | 9 000 € | 9 900 € |

Ce tableau, même rudimentaire, met les mains dans le cambouis. Vous voyez immédiatement où se forme le creux de trésorerie. Et vous pouvez décider avant de subir.

À quelle fréquence mettre à jour

Une mise à jour hebdomadaire suffit souvent pour une petite structure. Si votre activité est très saisonnière, si vous avez de gros acomptes ou si vos encaissements sont irréguliers, une fréquence plus serrée devient utile.

Le suivi des paiements sert aussi au contrôle interne. Il permet de repérer un doublon, un retard fournisseur, une TVA mal anticipée ou un engagement pris trop vite. Bref, ce n’est pas qu’un outil de finance, c’est aussi un garde-fou.

Comptabiliser un décaissement sans se tromper

Une sortie bancaire n’est pas seulement un mouvement sur relevé. Elle doit aussi se raccrocher à une pièce, à un compte comptable et, selon le cas, à la TVA.

Le mouvement bancaire et l’écriture comptable

Quand vous payez une facture fournisseur, le relevé bancaire montre le décaissement. En comptabilité, on enregistre d’un côté la dette envers le fournisseur, de l’autre la diminution du compte bancaire.

L’écriture comptable suit donc la logique de la pièce justificative. Facture, note de frais, appel de cotisation, échéancier de prêt : chaque paiement doit avoir sa trace. Sans cela, le suivi des flux financiers devient bancal, et le contrôle interne aussi.

Le point de vigilance, c’est le moment de l’enregistrement. Une facture reçue n’est pas toujours payée tout de suite. Il faut donc distinguer le constat de la charge et la sortie de fonds réelle, sinon le pilotage se brouille.

TVA, justificatifs et cas particuliers

La TVA mérite une vigilance à part. Selon votre régime et la nature de l’opération, la taxe est déductible ou collectée à des moments différents, ce qui crée des écarts entre comptabilité et banque.

Prenons un exemple simple. Vous réglez une facture de 1 200 euros TTC, dont 200 euros de TVA déductible. La sortie bancaire est bien de 1 200 euros, mais l’impact économique et fiscal ne se lit pas de la même façon. Si vous mélangez tout, vos prévisions seront trop optimistes.

Même logique pour un acompte, un remboursement de frais ou une avance. L’argent sort, mais la nature comptable peut varier. C’est pour cela qu’un bon tableau de suivi doit faire apparaître la facture, la date d’échéance, le statut de paiement et la catégorie de sortie.

Pourquoi le contrôle des paiements vaut autant que le classement comptable

Le contrôle des paiements évite les oublis, les doublons et les règlements trop précoces. Il sert aussi à vérifier si les flux réels correspondent bien au prévisionnel.

Un dirigeant qui suit ses décaissements sait plus vite si un poste dérape. Il voit la hausse d’un abonnement, une facture fournisseur anormalement haute, ou un échéancier de crédit qui s’alourdit. Ce n’est pas de la paperasse. C’est de la visibilité.

Et puis il y a l’effet calendrier. Un paiement avancé d’une semaine peut sembler anodin. Sur une trésorerie serrée, ce n’est pas du tout anodin.

Une sortie de cash liée à la TVA se pilote aussi côté déclaration : remplir la CA3 de TVA sans blocage limite les écarts de suivi.

Ce qu’il faut regarder avant qu’une sortie de cash vous surprenne

Au moment de payer, posez toujours les mêmes questions. Quelle date, quel montant, quelle nature, quelle contrepartie ? Cette grille simple évite bien des mauvaises surprises.

Les quatre critères à vérifier avant de décaisser

D’abord la date. Une échéance de paiement mal positionnée peut casser un solde prévisionnel pourtant correct. Ensuite le montant. Une petite sortie oubliée se cumule vite avec d’autres.

Puis la nature de l’opération. Est-ce une charge d’exploitation, un investissement, un remboursement d’emprunt, une taxe, une avance ? Enfin la contrepartie attendue. Est-ce que ce paiement génère de la valeur immédiatement, plus tard, ou sert seulement à maintenir l’activité ?

Vous pouvez aussi vous poser une question très terre à terre. Si je décaisse aujourd’hui, quel flux rentre ensuite, et quand ? Si la réponse est floue, le paiement mérite d’être reconsidéré ou au moins planifié autrement.

Le bon réflexe : regarder le calendrier avant le montant isolé

Payer moins n’est pas toujours le bon objectif. Payer au bon moment, avec de la visibilité, change souvent beaucoup plus de choses. C’est vrai pour un fournisseur, pour la TVA, pour un emprunt et pour un investissement.

Quand le solde bancaire fait le yo-yo, on regarde d’abord le calendrier des flux. Puis on cherche où cela se rattrape : sur les délais clients, sur les stocks, sur la planification des paiements ou sur le besoin de financement à court terme.

Si votre compte de résultat est correct mais que le solde bancaire fait le yo-yo, le problème n’est souvent pas la rentabilité : c’est le timing. Quand vous accordez 45 jours de paiement à un client, vous financez sa facture pendant 45 jours. La vente augmente le chiffre d’affaires tout de suite, mais la trésorerie n’entre qu’à l’échéance, tandis que vos charges, comme les salaires, les fournisseurs et la TVA, sortent selon leur propre calendrier. Une fois ce décalage posé, on peut regarder où ça se rattrape : sur les délais clients, sur les stocks ou sur la façon dont vous planifiez les décaissements.

Foire aux questions

Que signifie un décaissement en comptabilité et en trésorerie ?

Un décaissement correspond à la sortie réelle d’argent du compte bancaire de l’entreprise. La comptabilité peut enregistrer une charge avant ou après ce mouvement, mais la trésorerie, elle, ne réagit qu’au moment où le paiement part.

Quelle est la différence entre un encaissement et un décaissement ?

L’encaissement désigne l’entrée de fonds, alors que le décaissement correspond à une sortie de cash. C’est cette opposition qui explique pourquoi une entreprise peut être rentable tout en manquant de liquidités à court terme.

Qu’est-ce qu’un décaissement de prêt ?

Dans le cadre d’un crédit, le décaissement de prêt est le moment où la banque met les fonds à disposition de l’emprunteur. Pour l’entreprise, cela peut financer un achat, un investissement ou un besoin de trésorerie, selon l’objet du prêt.

À quoi sert un décaissement de terrain dans un projet de construction ?

Le décaissement de terrain est un terrassement qui consiste à enlever de la terre pour préparer le sol avant travaux. Il ne s’agit pas d’un paiement bancaire, mais d’une opération physique du chantier, souvent réalisée avant les fondations.

Pourquoi une entreprise rentable peut-elle quand même manquer de trésorerie ?

Le problème vient souvent du décalage entre les paiements qui sortent et les règlements clients qui entrent plus tard. Si les salaires, la TVA ou les fournisseurs sont payés avant les encaissements, le solde bancaire peut se tendre même avec une activité rentable.