- Le micro-BA impose les bénéfices agricoles à partir de la moyenne triennale des recettes HT.

- Le bénéfice imposable se calcule avec un abattement forfaitaire de 87 % sur les recettes retenues.

- Le seuil d’éligibilité s’apprécie sur trois années civiles, pas sur une seule campagne.

- Les charges réelles, la TVA et les cotisations MSA doivent être comparées avant de choisir ce régime.

- La déclaration passe par la 2042-C-PRO et un livre des recettes correctement tenu.

- Le régime réel devient souvent plus adapté quand les investissements et les flux deviennent plus complexes.

Vous avez peut-être une exploitation qui vend régulièrement, sans pour autant tenir une feuille de calcul interminable ni une comptabilité de coût au centime près. Le micro-BA répond justement à ce besoin : imposer les bénéfices agricoles à partir des recettes, avec une mécanique plus lisible que celle du régime réel. Reste à savoir qui y a droit, comment le seuil se calcule, et à quel moment ce régime simplifié devient moins cohérent que votre réalité de terrain.

Micro-BA : à quoi sert ce régime et à qui s’adresse-t-il ?

Le micro-bénéfice agricole, en clair

Le micro-bénéfice agricole est un régime fiscal agricole simplifié pour les bénéfices agricoles. Au lieu de reconstituer un résultat complet avec toutes les charges, on retient les recettes hors taxes puis on applique un abattement forfaitaire.

La logique est simple. Vous partez de vos encaissements liés à l’exploitation, puis on applique une règle de calcul stable, sans entrer dans le détail de chaque facture de dépense. Pour une petite structure, cela évite de passer ses soirées à refaire la tuyauterie comptable.

Ce régime simplifie surtout trois choses : le calcul du bénéfice imposable, les obligations comptables et les obligations déclaratives. On ne vous demande pas une comptabilité aussi fine qu’en régime réel, mais il faut quand même suivre vos recettes proprement. Un régime léger n’efface jamais la discipline minimale.

Activités éligibles, exclusions et statuts à vérifier avant de partir du mauvais pied

Le micro-BA concerne les exploitants agricoles dont les activités relèvent des bénéfices agricoles. On parle ici de la production, de l’élevage, de la culture, de certaines activités de transformation liées à l’exploitation, et de produits agricoles au sens fiscal.

Les formes juridiques comptent. Un exploitant individuel, un GAEC ou une EARL peuvent être concernés, mais pas automatiquement dans les mêmes conditions. Le statut ne suffit pas : il faut regarder le périmètre exact de l’exploitation agricole et la façon dont les recettes sont ventilées.

Les activités exclues du micro-BA ou relevant d’un autre régime doivent être isolées avec soin. Les activités commerciales, artisanales ou de service sans lien direct avec la production agricole ne se traitent pas comme les revenus agricoles. Si vous avez une activité mixte, une vente annexe ou de la pluriactivité, la question devient vite plus subtile qu’un simple oui ou non.

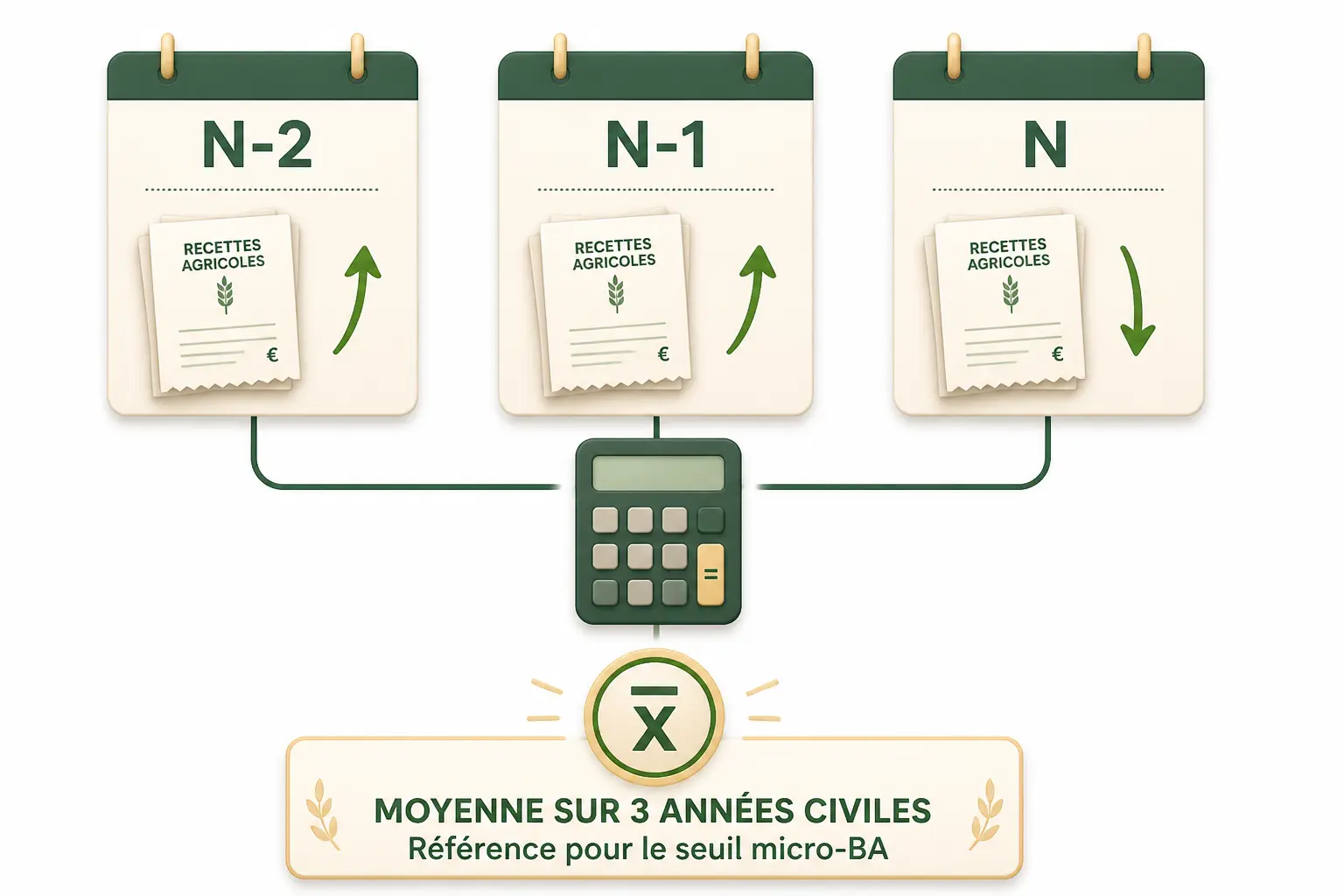

Seuils de recettes : le vrai test se fait sur trois années, pas sur une seule

Une bonne année ne vous fait pas sortir automatiquement du micro-BA, et une mauvaise année ne vous y fait pas revenir d’office. Le vrai repère, c’est la moyenne des recettes sur trois années civiles.

Calculer la moyenne N, N-1 et N-2 sans se tromper de base

Le calcul part des recettes HT encaissées sur les années civiles N, N-1 et N-2. On additionne ces trois montants, puis on divise par trois pour obtenir la moyenne triennale. Le test du seuil micro-BA se fait ensuite sur cette moyenne, pas sur un seul exercice isolé.

Le point de vigilance, c’est le calendrier. On parle d’années civiles, pas de campagne agricole, ni de période glissante à la main levée. Si vous mélangez période de récolte, date de facturation et date d’encaissement, vous pouvez fausser la base de calcul sans vous en rendre compte.

| Année de référence | Recettes HT retenues | Observation |

|---|---|---|

| N-2 | 82 000 € | Année civile complète |

| N-1 | 96 000 € | Forte hausse liée aux ventes |

| N | 88 000 € | Recettes encaissées sur l’année |

| Moyenne | 88 667 € | (82 000 + 96 000 + 88 000) / 3 |

Le plafond d’application s’apprécie sur cette moyenne. Si elle reste dans les limites prévues, le régime micro-BA peut continuer à s’appliquer. Si elle les dépasse, le passage au régime réel se profile selon le calendrier de dépassement et les règles de sortie.

Première installation, année incomplète, dépassement du plafond : le calendrier à connaître

Lors d’une première installation agricole, la lecture du seuil demande un peu de méthode. Une année incomplète ne se compare pas mécaniquement à une année pleine, et la moyenne triennale ne peut pas être prise comme un simple raccourci. On part des recettes réellement encaissées, puis on regarde comment elles s’inscrivent dans la période de référence.

Quand le dépassement du seuil survient, il ne déclenche pas toujours une bascule immédiate. Le calendrier dépend de la durée du dépassement et des règles applicables au régime fiscal agricole. Vous avez déjà vu une exploitation sortir du seuil sur une seule année, puis y revenir l’année suivante ? C’est précisément là que la moyenne triennale évite les faux signaux.

L’option pour le réel reste possible dans certains cas. Le régime réel, qu’il soit réel simplifié ou réel normal, devient alors la référence, avec une logique de charges réelles et une documentation plus dense. À l’inverse, le micro-BA peut parfois redevenir accessible si les conditions de retour sont réunies.

Du chiffre encaissé au bénéfice imposable : la mécanique qu’il faut maîtriser

Le cœur du sujet est là : on passe de vos recettes à un bénéfice imposable grâce à un forfait légal. Ce n’est pas la photographie exacte de votre rentabilité, mais une base d’imposition simplifiée.

L’abattement de 87 % : simple sur le papier, à comparer à vos charges réelles

Le calcul du bénéfice imposable en micro-BA se fait à partir de la moyenne triennale des recettes HT. On applique ensuite un abattement de 87 %, ce qui laisse 13 % de recettes imposées au titre du bénéfice agricole.

Autrement dit, si votre moyenne de recettes est de 100 000 €, le bénéfice imposable ressort autour de 13 000 €. Le mécanisme est lisible, mais il repose sur une hypothèse moyenne de charges. Si vos charges réelles sont beaucoup plus élevées, le forfait peut devenir moins favorable qu’il n’en a l’air.

Le bon réflexe consiste donc à comparer ce calcul à votre réalité économique. Si vos achats, vos amortissements, vos frais de structure ou vos coûts d’exploitation mangent largement la marge, le régime réel peut mieux coller à votre cas. Le micro-BA ressemble à un stock moyen, pas à votre inventaire du jour.

Aides PAC, subventions, indemnités : quelles recettes entrent vraiment dans le calcul

Toutes les sommes qui arrivent sur le compte ne se traitent pas pareil. Les recettes agricoles comprennent les ventes de produits agricoles, mais aussi, selon leur nature, certaines subventions d’exploitation, les aides PAC et des indemnités d’assurance liées à l’activité.

Le piège classique, c’est de confondre encaissement et qualification fiscale. Une aide reçue n’a pas automatiquement la même place dans le calcul des recettes hors taxes, et une indemnité n’obéit pas toujours au même traitement qu’une vente. Deux virements identiques en banque peuvent donc avoir des effets fiscaux différents.

La vigilance porte aussi sur la TVA agricole et sur la date de versement. Selon le cas, une somme peut être hors champ de TVA, soumise à TVA, ou relever d’un autre mécanisme comme le remboursement forfaitaire agricole. Avant la déclaration, mieux vaut vérifier la nature exacte de chaque flux.

Exemple chiffré complet : de la moyenne triennale à l’assiette sociale

Prenons une exploitation avec 72 000 € de recettes HT en N-2, 90 000 € en N-1 et 108 000 € en N. La moyenne triennale est de 90 000 €. Avec l’abattement de 87 %, le bénéfice imposable ressort à 11 700 €.

Si l’on raisonne ensuite en assiette sociale, l’impact n’est pas neutre. Les cotisations MSA sont calculées sur une base qui suit sa propre logique, distincte de l’impôt sur le revenu, même si les deux se parlent. Ce n’est pas le même cadran, mais ils tournent sur la même horloge.

| Élément | Montant |

|---|---|

| Recettes N-2 | 72 000 € |

| Recettes N-1 | 90 000 € |

| Recettes N | 108 000 € |

| Moyenne triennale | 90 000 € |

| Abattement de 87 % | 78 300 € |

| Bénéfice imposable | 11 700 € |

Passer d’un montant encaissé à une base imposable demande le même réflexe de calcul que la différence entre salaire brut et net, expliquée pas à pas.

TVA, MSA, plus-values et déclarations : ce qui change vraiment au quotidien

Le micro-BA simplifie l’impôt, mais il ne supprime ni la TVA, ni les cotisations, ni les papiers. Et c’est souvent là que le pilotage devient concret, voire un peu moins confortable.

Votre TVA sort quand, exactement ? Les règles à regarder avant de décider

En matière de TVA agricole, vous pouvez être assujetti à la TVA, rester sous franchise en base de TVA, ou relever du remboursement forfaitaire agricole. Ce sujet ne suit pas automatiquement le régime d’imposition sur le revenu.

C’est le point qui crée le plus de décalages de trésorerie. Vous pouvez avoir un impôt sur le revenu calculé simplement, tout en gérant des entrées et sorties de TVA sur un autre rythme, avec des retards de règlement clients ou des fournisseurs payés plus vite. Votre compte bancaire, lui, ne fait pas la distinction.

Le bon arbitrage se lit donc en deux couches. D’un côté, le régime fiscal agricole pour les bénéfices. De l’autre, la mécanique de TVA, qui peut déplacer les encaissements et les décaissements sans prévenir si elle n’est pas anticipée.

Cotisations sociales et plus-values : deux sujets souvent sous-estimés

Le bénéfice agricole sert aussi de base à l’assiette sociale. C’est là que les cotisations sociales et les cotisations MSA prennent le relais, avec des effets qui peuvent être significatifs sur le revenu disponible.

Les plus-values agricoles demandent, elles, une attention particulière en cas de cession d’éléments d’exploitation, de matériel ou de changement de régime. Le micro-BA ne neutralise pas ces sujets. Il les rend juste moins visibles tant qu’on ne regarde pas les opérations exceptionnelles.

Le message est simple : fiscal, social et patrimonial n’avancent pas toujours au même pas. Une année peut être fiscalement douce et socialement moins confortable, ou l’inverse. Vous arbitrez donc sur un ensemble, pas sur un seul indicateur.

2042-C-PRO, livre des recettes, pièces à garder : le mode d’emploi utile

Pour la déclaration de revenus, le report se fait via la 2042-C-PRO selon les cases prévues pour les revenus agricoles. Le principe est de reporter les montants demandés, sans inventer de retraitements complexes si vous restez dans le cadre du micro-BA.

Les obligations déclaratives restent néanmoins réelles. Il faut tenir un livre des recettes, conserver les justificatifs, garder les pièces liées aux ventes, aux aides et aux indemnités, et être capable de reconstituer l’origine des montants en cas de contrôle. Le régime est allégé, pas décoratif.

| Document | Utilité | À garder |

|---|---|---|

| Livre des recettes | Suivi des encaissements | Oui |

| Factures et justificatifs | Preuve des montants déclarés | Oui |

| Attestations d’aides | Qualification des recettes | Oui |

| Déclaration 2042-C-PRO | Report fiscal annuel | Oui |

Faire le bon choix entre micro-BA et régime réel

Le micro-BA simplifie clairement la lecture fiscale quand l’exploitation reste stable, peu chargée et sans gros besoins de récupération de TVA. Dès que les charges montent, que les investissements s’accélèrent ou que la volatilité des recettes s’installe, le régime réel mérite d’être comparé sérieusement.

| Situation de l’exploitation | Micro-BA | Régime réel |

|---|---|---|

| Charges stables et modestes | Cohérent | À comparer |

| Investissements élevés | Parfois moins adapté | Souvent plus lisible |

| TVA à piloter finement | À surveiller | Souvent plus souple |

| Recettes très variables | Moyen | Plus précis |

| Besoin de suivi détaillé | Allégé | Plus complet |

Le bon critère n’est pas seulement le seuil. C’est le couple rentabilité / trésorerie. Si votre compte de résultat paraît propre mais que la banque fait le yo-yo, le sujet se joue souvent dans le timing, les aides, la TVA ou les délais de paiement.

En pratique, on regarde d’abord vos recettes sur trois ans, puis vos charges réelles, puis la place de la TVA et des cotisations. Si l’ensemble colle à une structure légère, le micro-BA tient la route. Si vos flux sont plus complexes, le régime réel peut mieux épouser votre mécanique.

Et si vous hésitez encore, posez-vous une dernière question : votre exploitation gagne-t-elle vraiment à être simplifiée, ou simplement à être mieux suivie ? Une fois ce décalage posé, on peut regarder où cela se rattrape : sur les délais clients, sur les stocks ou sur la façon dont vous planifiez les décaissements.

Si le régime réel vous attire, la question de la TVA devient vite concrète. La déclaration de TVA CA3 montre ce que cette bascule change dans la pratique.

Foire aux questions

Le micro-BA, c’est quoi exactement ?

Le micro-BA est un régime fiscal simplifié réservé à certains exploitants agricoles. Le bénéfice imposable est calculé à partir des recettes HT moyennes sur trois ans, avec un abattement forfaitaire de 87 %.

Quels sont les seuils de recettes pour rester au micro-BA ?

Le critère ne se lit pas sur une seule année, mais sur la moyenne des recettes encaissées en N, N-1 et N-2. Si cette moyenne dépasse le plafond prévu, l’exploitation bascule vers le régime réel selon les règles de dépassement applicables.

Une exploitation au micro-BA est-elle forcément soumise à la TVA ?

Pas forcément. Le micro-BA et la TVA sont deux sujets distincts : une exploitation peut relever de la franchise en base, être assujettie à la TVA ou bénéficier du remboursement forfaitaire agricole selon sa situation. Le régime fiscal sur le revenu ne détermine donc pas, à lui seul, le traitement de la TVA.

Quels sont les principaux avantages et limites du micro-BA agricole ?

Le principal atout du micro-BA, c’est sa simplicité de calcul et de suivi administratif. En revanche, si les charges réelles sont élevées ou si l’exploitation investit beaucoup, ce forfait peut devenir moins favorable qu’un régime réel mieux aligné sur la structure des coûts.

Comment savoir si le micro-BA est plus avantageux que le régime réel ?

Le bon réflexe consiste à comparer le bénéfice forfaitaire du micro-BA avec vos charges réelles et vos besoins de gestion. Si l’exploitation est légère, stable et peu investie, le micro-BA peut suffire ; si les flux sont plus complexes, le régime réel offre souvent une vision plus juste.