- La dotation amortissement constate chaque année la perte de valeur d’une immobilisation sans sortie de trésorerie immédiate.

- Elle réduit le résultat comptable, mais n’impacte pas directement le compte bancaire au moment de l’écriture.

- Les actifs amortissables sont ceux utilisés sur plusieurs exercices, comme le matériel, les véhicules, les logiciels ou les immeubles hors terrain.

- Le calcul repose sur la base amortissable, la durée d’utilisation, la méthode choisie et la date de mise en service.

- L’écriture comptable débite le compte 6811 et crédite un compte 28 pour suivre l’amortissement cumulé.

- Un bon plan d’amortissement doit rester cohérent avec l’usage réel, la fiscalité et la valeur résiduelle éventuelle.

Vous voyez une ligne « dotation aux amortissements » dans vos comptes et vous vous demandez parfois pourquoi le résultat baisse alors que le compte bancaire, lui, ne bouge pas. C’est exactement le genre d’écart qui piège les dirigeants. L’achat a déjà été payé, mais la charge, elle, se répartit sur plusieurs exercices.

Comprendre cette mécanique, c’est lire vos comptes sans vous laisser surprendre par un actif qui s’use, se démode ou perd de la valeur au fil du temps. C’est aussi un bon moyen de distinguer ce qui relève de la comptabilité et ce qui relève de la trésorerie.

Dotation aux amortissements : ce que vous constatez vraiment

La dotation aux amortissements est la part de perte de valeur d’une immobilisation constatée sur un exercice. Elle sert à traduire dans le compte de résultat l’usure, l’obsolescence ou la consommation d’usage d’un actif immobilisé.

Autrement dit, on ne passe pas tout le coût d’un matériel, d’un logiciel ou d’un immeuble en une seule fois. On l’étale selon une durée d’utilisation cohérente avec la réalité économique. Votre compte de résultat reflète ainsi une charge calculée, sans sortie de trésorerie immédiate.

On part du symptôme : le résultat baisse, pas la banque

Vous avez peut-être déjà vécu la scène. Le compte de résultat affiche moins de bénéfice que prévu, alors que le solde bancaire ne s’est pas effondré. Le coupable n’est pas toujours un problème de vente ou de marge ; parfois, c’est simplement un amortissement qui passe.

Le mécanisme est simple. Le cash sort à l’achat, souvent au moment de la facture ou du règlement, puis la charge est ventilée par quotes-parts sur la durée d’utilisation. On finance donc un actif une fois, mais on en constate l’usure dans le temps, comme un calendrier qui coche les mois au lieu de tout marquer d’un coup.

Votre TVA sort quand, exactement ? Votre fournisseur a-t-il été payé comptant ou à délai ? Ces deux questions comptent, parce qu’un exercice peut se dégrader comptablement sans créer à lui seul une tension de trésorerie. Le résultat comptable et le cash ne racontent pas la même histoire.

Amortissement, dépréciation et provision : ne mélangez pas tout

L’amortissement suit un plan prévu à l’avance. On sait dès le départ qu’un véhicule, un logiciel ou une machine perdra de la valeur sur plusieurs années, donc on étale cette perte selon une durée d’utilisation. C’est une logique régulière, presque mécanique.

La dépréciation, elle, intervient quand la valeur d’un actif baisse plus vite que prévu. Un logiciel peut devenir obsolète, un matériel peut être endommagé, un stock peut perdre de sa valeur. On constate alors une perte probable, souvent ponctuelle, qui vient en plus ou à la place de l’amortissement selon les cas.

La provision couvre un risque ou une charge future probable. Un litige en cours, une garantie client, un licenciement à venir : on anticipe un coût, sans avoir encore la facture finale. Chaque mécanisme a sa logique, et les confondre fausse vite la lecture du bilan comptable.

Quand la mécanique devient concrète

Prenez un véhicule de société. Il est amorti sur une durée donnée, parce qu’il s’use et qu’il vaudra moins demain qu’aujourd’hui. La dotation aux amortissements suit cette perte de valeur de manière programmée.

Prenez maintenant un logiciel acheté pour votre équipe. S’il devient vite dépassé, la question n’est pas seulement l’amortissement, mais aussi la dépréciation éventuelle si sa valeur réelle chute brutalement. Honnêtement, c’est là que les erreurs de lecture commencent.

Et pour un litige fournisseur, on n’amortit rien du tout. On regarde un risque de charge, donc une provision. Le bon réflexe, c’est de se demander : est-ce une consommation dans le temps, une perte de valeur probable, ou un risque à couvrir ?

Quels biens sont amortissables, et lesquels ne le sont pas ?

Le périmètre est plus simple qu’il n’y paraît : on amortit les immobilisations dont l’utilisation est limitée dans le temps, pas les biens qui ne se consomment pas en principe avec l’usage. La bonne question n’est pas « est-ce que j’ai payé cher ? », mais « ce bien rend-il service sur plusieurs exercices, et combien de temps ? ».

Corporel, incorporel, usage : la bonne grille de lecture

Les immobilisations corporelles sont les plus visibles. On y trouve le matériel, le mobilier de bureau, le véhicule, les installations techniques, ou encore l’immeuble, hors terrain. Ce sont des actifs que l’on touche, que l’on utilise, et qui perdent de la valeur avec le temps ou l’usage.

Les immobilisations incorporelles peuvent aussi être amortissables. Un logiciel acheté pour être exploité sur plusieurs années, un brevet, ou certains frais activés selon les règles applicables entrent dans cette logique. La durée d’utilisation reste le vrai critère, pas la matière du bien.

Les biens qu’on n’amortit pas, ou pas toujours

Le terrain n’est pas amortissable, parce qu’en principe il ne se consomme pas avec l’usage. Une parcelle peut varier de valeur, bien sûr, mais ce n’est pas une perte d’usage programmée comme pour une machine ou un véhicule. On ne le traite donc pas comme une immobilisation amortissable.

Certains actifs incorporels posent aussi une vraie nuance. Un fonds commercial, par exemple, n’est pas toujours amorti selon les règles comptables classiques s’il est considéré comme ayant une durée de vie non limitée. Là, le traitement dépend du cas d’espèce, de la nature exacte de l’actif et du référentiel appliqué.

Mini-mise en garde utile : le statut juridique, les règles fiscales et la qualification précise du bien peuvent faire varier le traitement. Une immobilisation comptable n’est pas toujours amortie fiscalement de la même façon, et un actif immobilisé mal classé finit souvent par créer des écarts d’annexe ou de résultat.

Durée d’utilisation, base amortissable et valeur résiduelle

La base amortissable, c’est la valeur brute de l’immobilisation, éventuellement diminuée d’une valeur résiduelle significative si vous pouvez la justifier. La valeur résiduelle, c’est ce qu’il resterait réellement à la fin de la période d’usage, par exemple lors d’une revente probable.

La durée d’amortissement doit coller à l’usage réel, pas à une habitude de cabinet ou à un « on fait toujours comme ça ». Un ordinateur de bureau et une machine de production ne vivent pas au même rythme. Votre plan d’amortissement doit suivre le terrain, pas l’inverse.

| Type d’actif | Durée d’amortissement usuelle | Taux annuel indicatif | Observation |

|---|---|---|---|

| Matériel informatique | 3 ans | 33,33 % | Obsolescence rapide |

| Véhicule | 4 à 5 ans | 20 à 25 % | Selon l’usage et la nature |

| Mobilier de bureau | 5 à 10 ans | 10 à 20 % | Usage plus long |

| Installation technique | 5 à 10 ans | 10 à 20 % | Dépend de l’intensité d’usage |

| Logiciel | 1 à 5 ans | 20 à 100 % | Selon la durée de service |

| Immeuble hors terrain | 20 à 50 ans | 2 à 5 % | Décomposition possible |

| Machine | 5 à 10 ans | 10 à 20 % | L’entretien et la cadence comptent |

Ces repères restent des usages courants. Le bon chiffre dépend de la réalité économique, de l’état du bien, de son intensité d’utilisation et, parfois, des règles fiscales applicables. Le tableau d’amortissement n’est pas un automatisme, c’est un outil de cohérence.

Pour les actifs non physiques, la frontière reste parfois floue. La définition d’un intangible en entreprise aide à distinguer une immobilisation incorporelle d’une charge.

Comment calculer la dotation aux amortissements sans vous tromper ?

Le calcul part d’un plan d’amortissement clair : base amortissable, durée d’utilisation, méthode retenue et date de mise en service. Quand ces quatre éléments sont posés, la dotation annuelle devient beaucoup plus lisible.

La méthode linéaire, simple sur le papier

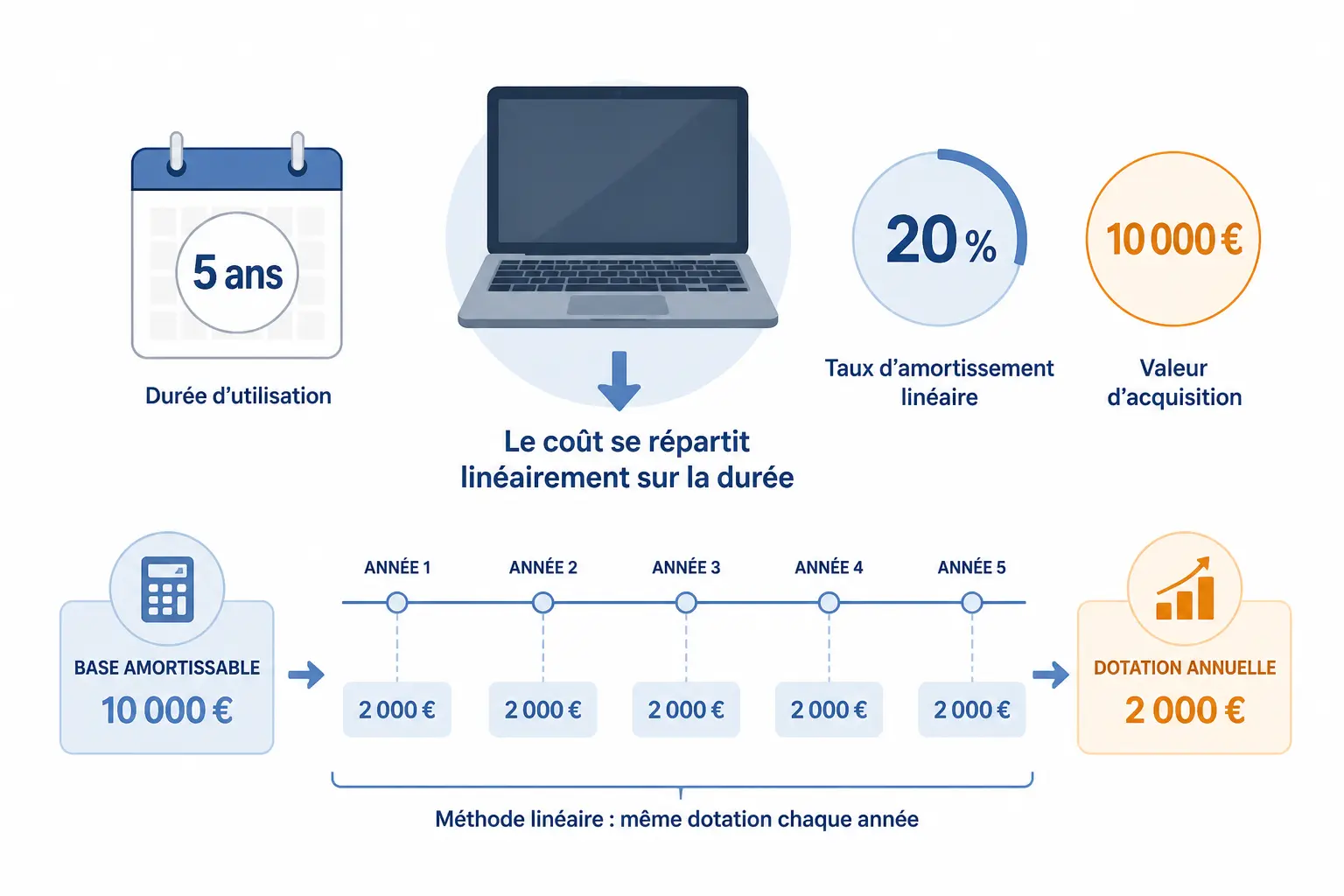

La méthode linéaire est la plus facile à lire. La formule est simple : base amortissable × taux linéaire, avec un taux égal à 1 divisé par la durée d’utilisation. Si vous amortissez 10 000 euros sur 5 ans, le taux est de 20 %.

Exemple concret. Vous achetez un matériel à 12 000 euros, amorti sur 5 ans, sans valeur résiduelle retenue. La dotation annuelle est de 2 400 euros. Chaque année, la charge est identique, ce qui facilite la lecture du compte de résultat et du bilan.

Le linéaire est souvent la méthode la plus naturelle pour un dirigeant. Pourquoi ? Parce qu’elle colle bien à un usage régulier et qu’elle rend le plan d’amortissement très lisible pour le pilotage. On comprend tout de suite ce que coûte l’actif sur l’exercice.

La méthode dégressive, plus rapide au début

La méthode dégressive accélère la reconnaissance de la charge au début de la vie de l’actif. On applique un coefficient dégressif au taux linéaire, dans les conditions prévues par les règles fiscales et pour certains biens seulement. Le principe : la dotation est plus forte au démarrage, puis diminue.

Prenons un exemple simple. Sur un bien éligible, si le linéaire donne 20 % par an, le taux dégressif peut être majoré par un coefficient prévu par les textes. La première annuité sera alors supérieure à 20 %, puis elle baissera au fil du temps. Le résultat comptable est donc plus chargé au départ.

Cette méthode se défend quand l’actif perd rapidement de la valeur ou génère plus d’utilité au début de sa vie. Mais attention, le cadre dépend du bien, du régime fiscal et des règles comptables retenues. Vous vous demandez peut-être si c’est systématique ? Non. C’est encadré.

Le prorata temporis, là où l’erreur arrive souvent

La vraie question pratique est simple : votre bien est mis en service quand, exactement ? Ce n’est pas toujours la date de facture, ni celle de paiement. En amortissement, on regarde la date de mise en service, c’est-à-dire le moment où l’actif commence réellement à être utilisé.

Si vous achetez un matériel en juin mais qu’il ne sert qu’à partir du 15 juillet, la première dotation doit souvent être calculée au prorata temporis. On ne compte donc pas une année pleine, mais seulement la quote-part correspondant à la période réelle d’utilisation sur l’exercice.

Exemple. Un bien amortissable à 3 600 euros par an est mis en service le 1er octobre sur un exercice clos au 31 décembre. La dotation de l’exercice sera de 900 euros si l’on retient trois mois d’utilisation. Le calendrier comptable suit le calendrier réel d’exploitation, pas la date du bon de commande.

Comptabilisation, comptes 6811 et 28, puis lecture dans les comptes

Une fois le calcul posé, il faut l’enregistrer correctement. C’est là que la dotation aux amortissements devient visible dans l’écriture comptable, puis dans le compte de résultat, le bilan comptable et l’annexe comptable.

L’écriture comptable annuelle, pièce par pièce

L’écriture standard est assez stable : on débite le compte 6811 pour constater la charge d’amortissement, puis on crédite le compte 28 correspondant à la famille d’immobilisation concernée. Le compte 6811 porte la charge d’exploitation, et le compte 28 matérialise l’amortissement cumulé.

Dit autrement, le compte 6811 dit « la période a consommé une part de l’actif », tandis que le compte 28 dit « la valeur nette comptable baisse dans le bilan ». Le mécanisme est simple, mais il faut le rattacher à la bonne immobilisation : matériel, véhicule, logiciel, immeuble, etc.

Exemple d’écriture de fin d’exercice :

- Débit du compte 6811 : 2 400 euros

- Crédit du compte 2818 ou du sous-compte adapté : 2 400 euros

Où la retrouver dans les comptes, et ce qu’elle change à vos indicateurs

Dans le compte de résultat, la dotation apparaît parmi les charges d’exploitation. Elle réduit donc le résultat comptable, puis, selon les règles fiscales, le bénéfice imposable si elle est fiscalement admise. La fiscalité suit souvent la comptabilité, mais pas toujours à l’euro près.

Au bilan, on ne voit pas la dotation en charge, mais l’amortissement cumulé en diminution de la valeur brute de l’actif. La valeur nette comptable, c’est la valeur brute moins les amortissements cumulés. C’est ce chiffre qui vous dit ce qu’il reste « dans les livres » à un instant donné.

Sur la trésorerie, la dotation ne crée aucune sortie de cash. C’est une charge calculée, donc elle réduit la performance comptable sans faire sortir un euro de la banque au moment de l’écriture. La capacité d’autofinancement s’en trouve mieux préservée que le résultat net ne le laisse croire, et c’est souvent là que la lecture de gestion devient utile.

Du bien acheté au bien cédé : un cas pratique complet

Prenons un matériel acheté 12 000 euros, mis en service le 1er avril, amorti linéairement sur 5 ans. La dotation annuelle théorique est de 2 400 euros, soit 200 euros par mois. La première année, vous ne prenez qu’une quote-part de neuf mois, donc 1 800 euros.

Au fil des exercices, l’amortissement cumulé augmente et la valeur nette comptable baisse. Après trois ans pleins et neuf mois, le bien affiche encore une valeur résiduelle comptable, calculée à partir de la valeur brute diminuée des dotations passées. Le tableau d’amortissement sert justement à suivre cette trajectoire sans approximation.

Au moment de la cession d’immobilisation, on sort l’actif du bilan et on solde l’amortissement cumulé. Il faut alors comparer le prix de cession à la valeur nette comptable pour déterminer une plus-value ou une moins-value. C’est là que tout se rejoint : calcul, écriture et lecture de gestion.

Ce qu’il faut vérifier avant de valider votre plan d’amortissement

Avant de figer votre plan, regardez quatre choses : la nature du bien, la date de mise en service, la durée retenue et la méthode choisie. Ajoutez, si besoin, une valeur résiduelle crédible et la question de la TVA récupérable ou non dans la base. Ce sont ces détails qui évitent les mauvaises surprises.

Votre plan doit aussi rester cohérent avec l’usage réel, les règles comptables et les règles fiscales. Un matériel qui tourne intensivement ne se traite pas comme un mobilier de bureau. Un actif amortissable mal qualifié peut fausser le résultat comptable, la lecture du bilan et même vos arbitrages d’investissement.

Au fond, un bon plan d’amortissement ne sert pas seulement à tenir la comptabilité. Il aide à lire la marge, à préparer les remplacements d’actifs et à éviter de croire qu’une entreprise est « riche » alors qu’elle doit déjà refaire sa machine, son parc informatique ou son stock de base. Une fois ce cadre posé, vos chiffres deviennent plus utiles pour décider.

Avant de figer votre plan, un contrôle du temps d’utilisation évite beaucoup d’erreurs. Le calcul du prorata temporis est particulièrement utile lors d’une acquisition en cours d’exercice.

Foire aux questions

Comment se calcule une dotation amortissement sur un exercice ?

On part de la base amortissable, puis on la répartit sur la durée d’utilisation retenue. En linéaire, la dotation annuelle correspond simplement à la valeur amortissable divisée par le nombre d’années, avec un prorata si le bien est mis en service en cours d’exercice.

Quelle écriture comptable enregistre la dotation aux amortissements ?

La charge est comptabilisée au débit du compte 6811, puis l’amortissement cumulé est porté au crédit d’un compte de classe 28 adapté à l’immobilisation. Cette écriture réduit le résultat de l’exercice sans provoquer de sortie de trésorerie.

Quels actifs peuvent être amortis dans une entreprise ?

Les biens qui perdent de la valeur avec le temps ou l’usage sont les plus concernés, comme le matériel, les véhicules, le mobilier, les machines ou certains logiciels. Le terrain, lui, n’entre pas dans cette logique car il n’est pas censé s’user de la même manière.

Quelle différence entre amortissement, dépréciation et provision ?

L’amortissement répartit une perte de valeur prévue sur plusieurs exercices. La dépréciation traduit une baisse plus rapide ou imprévue de la valeur d’un actif, tandis qu’une provision anticipe un risque ou une charge future probable. Ces trois mécanismes répondent donc à des situations différentes.

Où retrouve-t-on la dotation amortissement dans les comptes annuels ?

Elle apparaît dans le compte de résultat parmi les charges d’exploitation, ce qui réduit le résultat comptable. Au bilan, on la voit à travers l’amortissement cumulé qui vient diminuer la valeur nette comptable de l’immobilisation.