- Le besoin en fonds de roulement mesure le décalage entre encaissements, achats, salaires et TVA.

- Un chiffre d’affaires en hausse peut dégrader la trésorerie si clients, stocks et délais s’allongent.

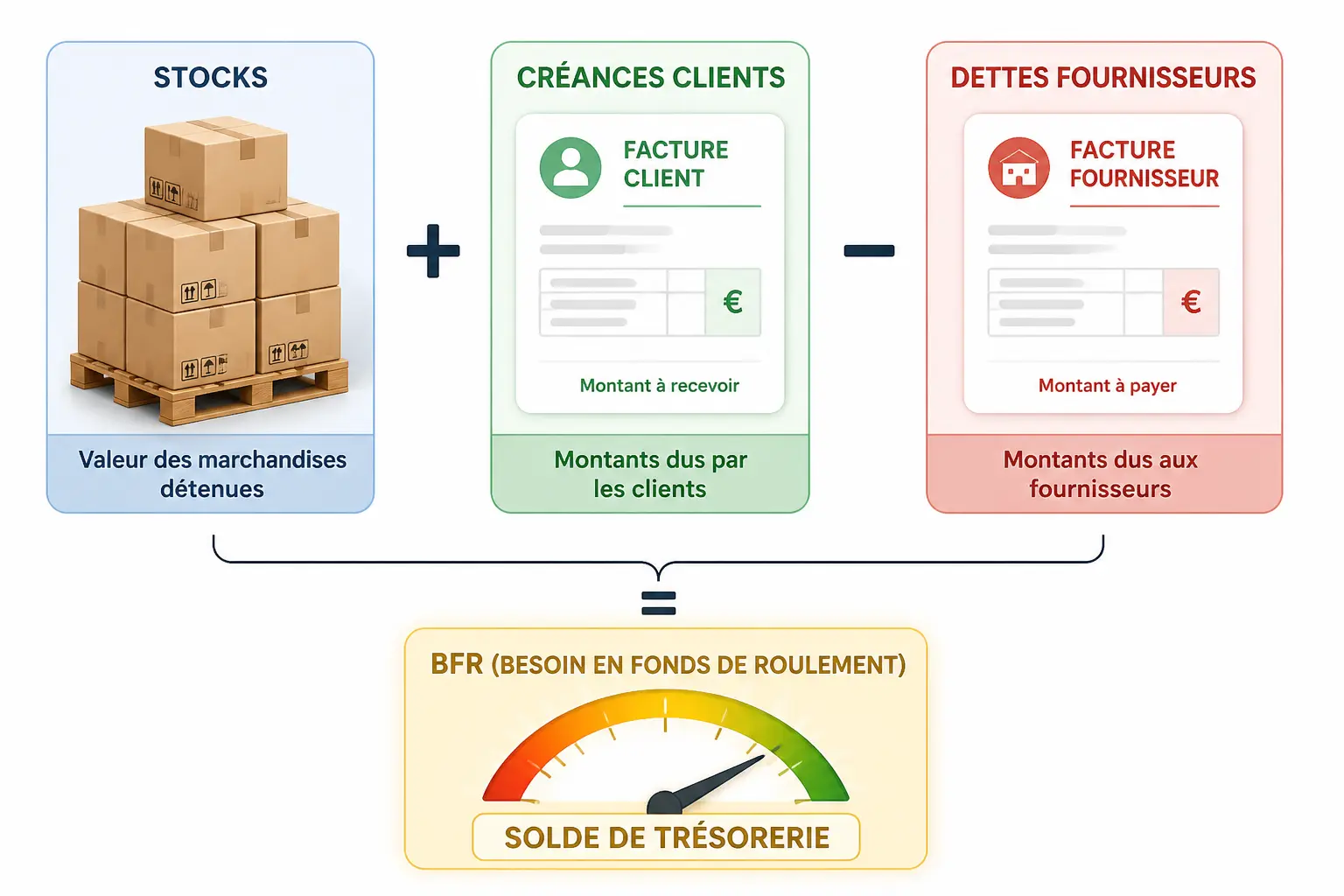

- La formule simple est : stocks + créances clients – dettes fournisseurs.

- Le BFR se suit chaque mois en euros et en jours de chiffre d’affaires pour anticiper les tensions.

- Réduire les délais clients, optimiser les stocks et négocier les fournisseurs sont les premiers leviers.

- Si le besoin persiste, l’affacturage, le découvert ou la Dailly peuvent financer le court terme.

Un dirigeant m’a déjà montré un bilan flatteur, puis son relevé bancaire dans la foulée. Le résultat semblait correct. Pourtant, la caisse serrait dès le 20 du mois. C’est souvent là que le besoin en fonds de roulement commence à parler plus fort que le chiffre d’affaires. On croit regarder la rentabilité, mais on regarde surtout un décalage de calendrier entre les sorties et les encaissements.

Besoin en fonds de roulement : ce que le BFR mesure vraiment

Le BFR raconte ce qui se passe entre vos ventes, vos achats et la date à laquelle l’argent arrive réellement sur le compte.

Le décalage entre ventes, TVA et sorties bancaires

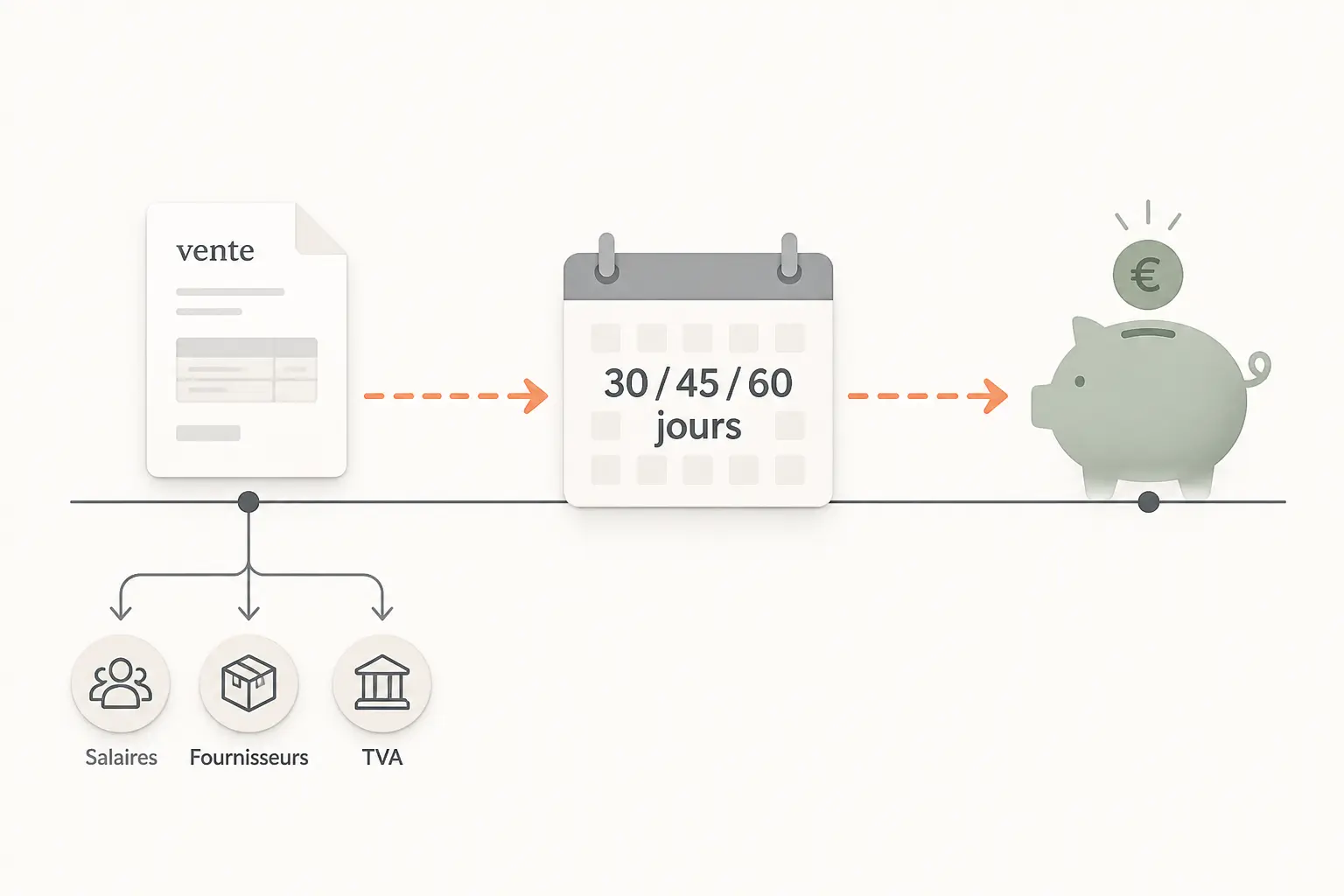

Une facture émise ne crée pas du cash tout de suite. Elle crée une créance client, donc une promesse de paiement à venir, avec parfois 30, 45 ou 60 jours de délai d’encaissement. Pendant ce temps, vos charges suivent leur propre rythme.

Les salaires tombent à date fixe. Les fournisseurs attendent rarement le même délai que vos clients. Et la TVA, elle, sort selon ses échéances fiscales, pas selon votre confort de trésorerie. Votre TVA sort quand, exactement ? C’est une question simple, mais elle change souvent la lecture du mois.

Le point clé, c’est le calendrier. Une entreprise peut vendre davantage et voir son compte bancaire baisser, parce que le cash n’entre pas au même moment que les dépenses. Le besoin en fonds de roulement mesure précisément cette tension temporelle.

BFR d’exploitation et hors exploitation : ne mélangez pas tout

Le BFR d’exploitation concerne le cœur de votre activité. On y retrouve surtout les stocks, les créances clients et les dettes fournisseurs. C’est le besoin lié au cycle d’exploitation, donc à la vie normale de l’entreprise.

Le BFR hors exploitation regroupe d’autres postes, comme certaines créances diverses, dettes fiscales ou sociales selon le niveau d’analyse retenu. Cette séparation évite de mettre dans le même sac un retard client récurrent et un paiement d’impôt ponctuel.

Pourquoi c’est utile ? Parce qu’une variation de trésorerie n’a pas la même cause selon le poste. Un retard de règlement client appelle une action commerciale. Un acompte d’impôt appelle plutôt une lecture de calendrier et de prévisionnel.

Pourquoi le calculer avant de créer, puis le suivre tous les mois

On le regarde à la création pour savoir combien financer au départ, puis en exploitation pour éviter les mauvaises surprises quand l’activité accélère.

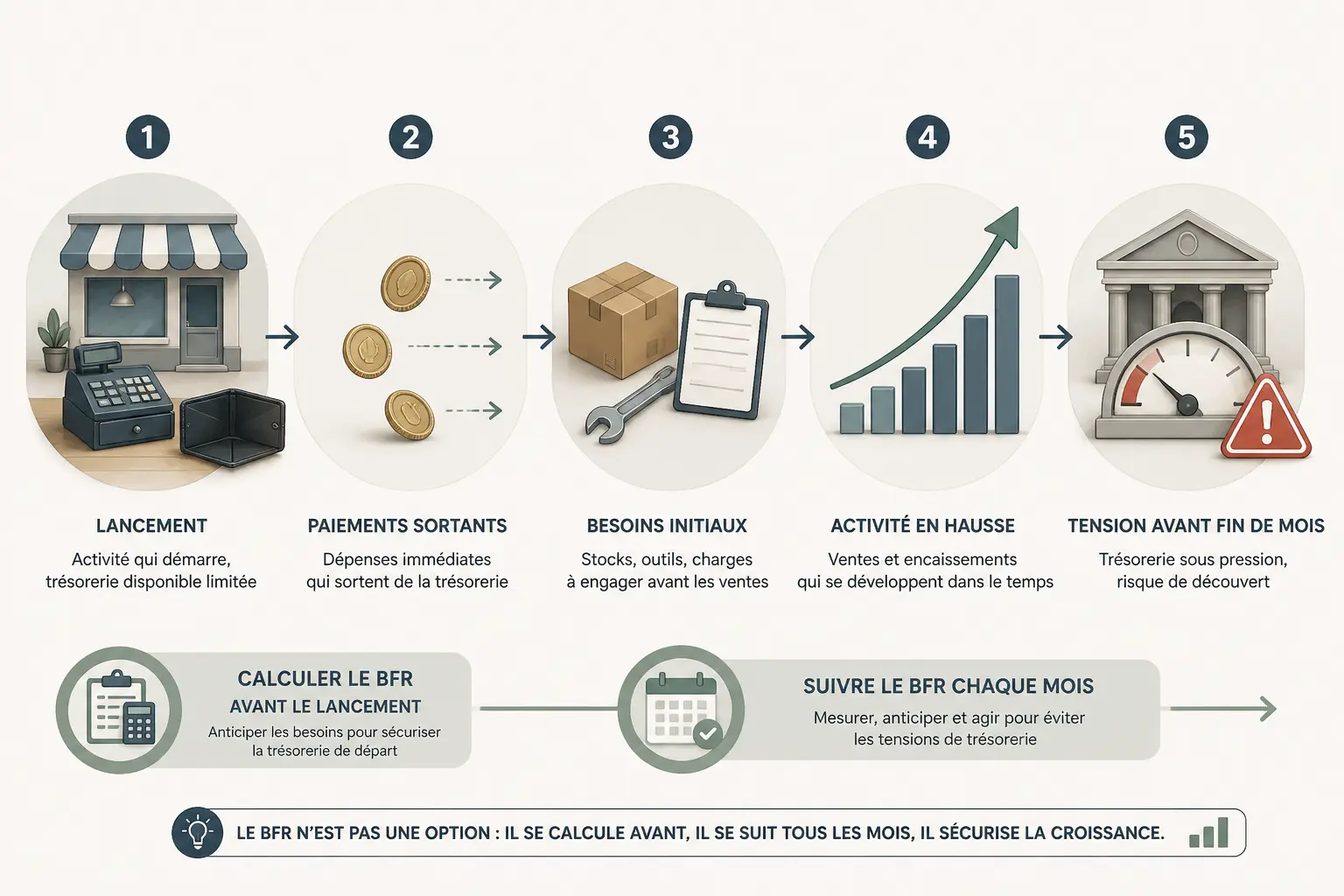

Au démarrage, il conditionne le besoin de financement initial

Au lancement, l’entreprise encaisse rarement avant de décaisser. Vous payez parfois les premiers achats, les outils, le stock initial, les charges fixes et les acomptes avant même d’avoir reçu les premières recettes. C’est là que le besoin en fonds de roulement entre dans le business plan.

Le prévisionnel de financement doit intégrer ce décalage. Sinon, vous pouvez avoir un projet rentable sur le papier et pourtant sous-capitalisé dès les premiers mois. Rentable ne veut pas dire liquide. C’est brutal, mais c’est souvent vrai.

Prenons une activité commerciale simple. Vous achetez la marchandise aujourd’hui, vous la vendez demain, puis vous l’encaissez dans plusieurs semaines. Entre les trois, il faut de la matière pour tenir la tuyauterie. Le BFR ne sert pas à décorer un dossier bancaire, il sert à éviter le trou d’air du démarrage.

En rythme de croisière, il alerte avant la tension bancaire

Une PME qui grandit vite voit souvent son BFR monter avant sa trésorerie. Plus vous vendez, plus vous stockez, plus vous facturez, plus vous attendez parfois d’être réglé. La croissance consomme du cash avant d’en produire.

Le bon réflexe consiste à suivre la variation du BFR chaque mois. Si les créances clients s’allongent, si le stock gonfle ou si les délais fournisseurs se raccourcissent, la tension arrive avant le découvert. Le tableau de trésorerie doit donc parler avec le BFR, pas à côté.

On ne le calcule pas une fois pour toutes. On le suit, parce qu’il bouge avec la saison, le portefeuille clients, les conditions d’achat et votre rythme de production.

Comment le calculer sans se tromper de formule

Le calcul devient clair dès qu’on distingue la version pédagogique, très utile pour piloter, et la lecture de bilan, utile pour diagnostiquer plus finement.

La formule simple avec stocks, créances clients et dettes fournisseurs

La formule la plus simple est la suivante : BFR = stocks + créances clients – dettes fournisseurs. Elle fonctionne bien pour lire le besoin d’exploitation d’une TPE ou d’une PME.

Les stocks représentent la marchandise ou les matières immobilisées avant vente. Les créances clients, c’est l’argent déjà gagné mais pas encore encaissé. Les dettes fournisseurs, c’est le crédit obtenu auprès de ceux qui vous livrent.

Cette formule met bien en évidence le mécanisme. Plus vous avez de stock ou d’encours clients, plus le besoin monte. Plus vous bénéficiez de délais fournisseurs, plus le besoin baisse. Le besoin en fonds de roulement se lit donc comme un écart entre ce qui sort et ce qui rentre.

La lecture au bilan : actif circulant et passif circulant

Au bilan comptable, le BFR se lit en opposant l’actif circulant d’exploitation au passif circulant d’exploitation. L’actif circulant regroupe les postes qui doivent se transformer en cash. Le passif circulant rassemble les dettes d’exploitation à court terme.

Cette lecture est utile quand vous ouvrez les comptes annuels ou que vous faites un diagnostic plus complet. Elle permet de retrouver les stocks, les clients, les fournisseurs, puis d’ajouter les autres éléments de roulement selon le bilan.

Concrètement, vous ne cherchez pas une formule magique. Vous cherchez un point de départ fiable pour interpréter le BFR. Calcul du BFR et lecture du bilan doivent raconter la même histoire, sinon il faut revoir le périmètre retenu.

Exemple chiffré : un calcul pas à pas qui parle vraiment

Un bon exemple vaut mieux qu’une définition sèche. Il montre tout de suite où le cash se bloque, et pourquoi.

Cas simple : une activité commerciale avec stock

Imaginons une entreprise commerciale avec 40 000 euros de stock moyen, 60 000 euros de créances clients et 35 000 euros de dettes fournisseurs. Le calcul est simple : BFR = 40 000 + 60 000 – 35 000, soit 65 000 euros.

Ce montant signifie que l’entreprise doit financer 65 000 euros de cycle d’exploitation avant que la boucle commerciale se referme. Ce n’est pas une perte. C’est un besoin de financement temporaire lié au fonctionnement courant.

On voit bien la logique de tuyauterie. L’argent sort pour acheter, il reste coincé dans le stock, puis il passe chez le client avant de revenir. Tant que le circuit n’est pas refermé, il faut une réserve ou un relais financier.

| Poste | Montant | Lecture |

|---|---|---|

| Stocks moyens | 40 000 € | Cash immobilisé avant vente |

| Créances clients | 60 000 € | Cash vendu mais non encaissé |

| Dettes fournisseurs | 35 000 € | Financement accordé par les fournisseurs |

| BFR | 65 000 € | Besoin à financer |

Le résultat se lit alors en face de votre trésorerie disponible. Si le compte bancaire n’a pas cette marge, il faudra compenser par du fonds de roulement, du financement court terme ou une action sur les délais.

Ce que change un client à 45 jours ou un stock qui gonfle

Prenons le même exemple, mais avec un délai client qui passe de 30 à 45 jours. Les créances montent mécaniquement. Le BFR aussi. Un simple allongement du délai d’encaissement peut suffire à absorber la trésorerie du mois.

Autre scénario : le stock moyen passe de 40 000 à 55 000 euros parce que vous anticipez une saison haute. Rien d’anormal si la vente suit. Mais si le stock gonfle plus vite que le chiffre d’affaires, vous financez du dormant. Et le dormant, lui, ne paie pas vos charges.

C’est là que le lien cause → effet → décision devient utile. Plus de délai client ou plus de stock, cela veut dire plus de cash à immobiliser. Une hausse de chiffre d’affaires peut dégrader la trésorerie si les délais et les volumes ne sont pas maîtrisés.

Si votre prévision repose sur un gros contrat, cette méthode pour répondre à un appel d’offre en TPE/PME aide aussi à estimer volumes, délais et encaissements.

Comment savoir si votre niveau est sain

Un BFR élevé n’est pas automatiquement une alerte. Tout dépend de votre activité, de vos délais et de votre structure de marge.

Positif, nul ou négatif : ce que cela dit selon votre activité

Un BFR positif signifie que l’entreprise doit financer une partie de son cycle d’exploitation. C’est fréquent dans le commerce, l’industrie ou certaines activités de services avec décalage de facturation. Cela ne dit pas à lui seul si la situation est bonne ou mauvaise.

Un BFR nul veut dire que les encaissements et les décaissements se compensent presque parfaitement sur le cycle. C’est rare, mais cela peut arriver dans des modèles très spécifiques, ou avec des acomptes importants.

Un BFR négatif peut être normal aussi. Certains commerces encaissent avant de payer leurs fournisseurs. Les plateformes, certains abonnements et quelques activités avec avance client fonctionnent dans ce sens. Le modèle économique compte autant que le chiffre brut.

Le traduire en jours de chiffre d’affaires pour avoir un repère

Le BFR en euros parle à la banque. En jours de chiffre d’affaires, il parle davantage au dirigeant. On divise le BFR par le chiffre d’affaires journalier moyen pour savoir combien de jours d’activité sont immobilisés.

Ce ratio devient plus lisible quand on le décompose. Le délai client, le délai fournisseur et la rotation des stocks racontent chacun une partie de l’histoire. Un DSO élevé, c’est un délai d’encaissement long. Un DPO plus long, c’est un meilleur délai de paiement fournisseurs. Une rotation lente du stock, c’est du cash qui dort.

Comparer des entreprises sans tenir compte du secteur n’a pas beaucoup de sens. Une société de services, une enseigne de négoce et un e-commerce n’ont pas le même rythme. Interpréter le BFR demande donc de lire le modèle, pas seulement le ratio.

Ne confondez pas BFR, fonds de roulement et trésorerie nette

Ces trois notions sont liées, mais elles ne disent pas la même chose. Les confondre brouille vite le diagnostic.

Le fonds de roulement net global joue le rôle de coussin

Le fonds de roulement net global, ou FRNG, correspond en simplifiant à l’excédent des ressources stables sur les emplois stables. Il représente une sorte de réserve issue des capitaux permanents, capable d’absorber une partie du cycle d’exploitation.

Imaginez un circuit d’eau. Le FRNG, c’est le volume de réserve dans le réservoir. Il ne remplace pas la pression du réseau, mais il évite que tout se vide dès qu’un délai s’allonge.

Quand le FRNG est suffisant, il peut financer une partie du BFR. Quand il est trop faible, la trésorerie subit directement le décalage. Le fonds de roulement agit donc comme un coussin, pas comme un substitut à la vigilance.

L’équation qui relie FRNG, BFR et trésorerie nette

La relation simple à retenir est la suivante : trésorerie nette = fonds de roulement – BFR. Si le FRNG dépasse le BFR, la trésorerie nette tend à être positive. S’il est inférieur, la trésorerie nette devient tendue, voire négative.

Cette équation aide à relire un bilan sans se perdre. Elle montre que la trésorerie n’est pas un objet isolé. Elle résulte d’un équilibre entre ressources stables, emplois durables et cycle d’exploitation.

Vous voulez un contrôle rapide ? Regardez si votre FRNG couvre bien vos besoins courants. Si ce n’est pas le cas, vous devrez agir soit sur le cycle, soit sur le financement. La trésorerie d’entreprise n’est pas un accident, c’est souvent une mécanique.

Les leviers qui réduisent le décalage de trésorerie

Une fois le diagnostic posé, on cherche où gagner des jours. Pas des miracles. Des jours.

Côté clients : facturer vite, encaisser mieux, relancer sans s’user

La première marge de progrès se trouve souvent dans la facturation. Une facture émise tard, un bon de commande mal validé ou un retard d’envoi créent du BFR inutile. Facturer plus tôt, c’est parfois gagner plusieurs jours de cash sans changer l’activité.

Ensuite, il y a le délai client. Acompte, échéancier clair, validation des livrables, relance structurée, tout cela compte. Un client qui paie à 45 jours vous demande de financer sa facture pendant 45 jours. Ce financement a un coût implicite, même quand il n’apparaît pas dans le compte de résultat.

Honnêtement, on ne peut pas toujours serrer les délais sans effet de bord. Dans certains secteurs, durcir les conditions peut dégrader la conversion ou la relation commerciale. L’arbitrage se fait entre cash, marge et volume, pas sur un seul critère.

Côté fournisseurs et stocks : gagner des jours sans créer d’autres risques

Les délais fournisseurs sont un levier utile, à condition de ne pas fragiliser la chaîne d’approvisionnement. Gagner quelques jours peut soulager le BFR, mais pousser trop loin peut tendre la relation ou renchérir les achats. Le bon délai fournisseur est celui qui reste soutenable pour les deux parties.

Le stock mérite la même prudence. Réduire les références lentes, ajuster les niveaux de sécurité, mieux piloter les approvisionnements, tout cela peut libérer du cash. Mais un stock trop serré crée une rupture, puis une urgence logistique, puis parfois un surcoût supérieur au gain attendu.

Le bon arbitrage consiste à réduire l’immobilisation sans casser le service. On cherche à faire mieux tourner le cycle, pas à l’assécher. Maîtriser le BFR passe souvent par des ajustements modestes, mais réguliers.

Sur les relances clients, de petits ajustements de formulation peuvent faire gagner quelques jours; les principes du nudge avec 12 exemples concrets éclairent bien ce levier.

Quand l’amélioration ne suffit pas : financer le besoin à court terme

Parfois, le besoin reste là malgré les actions. Dans ce cas, il faut choisir un relais cohérent avec la durée du décalage.

Découvert, affacturage, Dailly : que finance chaque solution ?

Le découvert bancaire sert souvent de soupape. Il est pratique pour absorber un pic ponctuel, mais il peut coûter cher et rester limité en montant. C’est un outil de respiration, pas une politique de pilotage.

L’affacturage consiste à céder vos créances clients à un factor qui vous avance tout ou partie du montant. La mobilisation de créances, dont la Dailly, fonctionne sur une logique voisine, avec des modalités différentes. Ces outils financent les factures en attente d’encaissement.

Si le décalage vient d’un pic saisonnier, d’une croissance rapide ou de retards clients récurrents, ces solutions peuvent aider. Mais elles ne corrigent pas un modèle déséquilibré. Financer son BFR ne remplace pas l’amélioration du cycle.

Comparer coût, souplesse, garanties et dépendance

Le bon critère n’est pas seulement le taux affiché. Il faut regarder le coût total, les garanties demandées, la souplesse d’utilisation et la vitesse de mise en place. Un outil bon marché mais rigide peut devenir pénible au quotidien.

Il faut aussi mesurer la dépendance. Si vous financez en permanence les mêmes retards clients avec un outil externe, le problème a changé de nature. Vous ne financez plus un pic, vous portez une faiblesse structurelle. La vraie question est simple : financez-vous un trou temporaire ou un besoin durable ?

Le niveau attendu n’est pas le même en commerce, services, e-commerce ou activité saisonnière

Le BFR ne se lit jamais hors contexte. Le secteur, le stock et la saison changent la lecture.

Prestations de services : peu de stock, mais des encours qui s’étirent vite

Dans les services, il y a souvent peu ou pas de stock. Pourtant, le besoin en fonds de roulement peut rester élevé à cause des créances clients et du temps passé entre la réalisation et la facturation. Le travail est fait avant d’être encaissé, et c’est là que la pression monte.

Les acomptes, la facturation au jalon et les abonnements peuvent améliorer la situation. Ils rapprochent l’encaissement de la production. Pour une société en croissance, c’est souvent décisif, car le chiffre d’affaires monte avant que le cash ne suive.

Le piège classique ? Une équipe qui tourne bien, des ventes qui progressent, puis une trésorerie qui s’étire. Vous vous demandez peut-être pourquoi. Parce que la croissance des services consomme du financement de cycle, même sans marchandises à l’entrepôt.

Commerce, e-commerce et saisonnalité : le stock pilote souvent le cash

Dans le commerce, le stock moyen pèse lourd. Il faut acheter avant de vendre, parfois bien avant. Si la saison est marquée, vous financez des semaines, voire des mois d’approvisionnement avant l’encaissement final. Le stock immobilisé devient alors la pièce centrale du BFR.

En e-commerce, l’encaissement client peut aller vite. Mais entre les achats, les retours, la logistique et les délais de réassort, le cash se disperse vite aussi. Un volume de commandes élevé ne suffit pas si la rotation des stocks et le taux de retour grignotent la marge de manœuvre.

Sur une activité saisonnière, la difficulté s’amplifie encore. On prépare avant, on vend pendant, on encaisse parfois après. Le besoin de financement à court terme doit alors être anticipé dans le prévisionnel, pas découvert au moment du solde bancaire.

Mettre en place un pilotage mensuel qui évite les surprises

Le suivi mensuel évite le pilotage à l’aveugle. Quelques indicateurs bien choisis suffisent souvent.

Les 5 indicateurs à suivre sans noyer le dirigeant

Le socle utile tient souvent en cinq points : stock moyen, encours clients, dettes fournisseurs, BFR en jours de chiffre d’affaires et trésorerie nette. Avec cela, on voit déjà si le cycle se tend ou s’améliore.

La fréquence idéale est mensuelle, avec un regard plus fin quand l’activité accélère. Inutile d’empiler quinze tableaux si personne ne les lit. Un petit reporting clair vaut mieux qu’un gros dossier poussiéreux.

Voici une trame simple à suivre :

- stock moyen et rotation des stocks ;

- délai d’encaissement clients ;

- délai de paiement fournisseurs ;

- BFR en euros et en jours de chiffre d’affaires ;

- trésorerie nette disponible.

Relier ratios de délais, variations de stock et prévisionnel de trésorerie

Les ratios financiers prennent tout leur sens quand on les remet dans le mois à venir. Le prévisionnel de trésorerie doit partir des encaissements attendus, puis faire apparaître les sorties fixes, la TVA, les salaires et les achats. On part de vos encaissements, puis on replace le reste.

La variation du BFR devient alors un vrai poste de financement à court terme. Si les encaissements glissent d’un mois, si les achats se concentrent avant une saison ou si la TVA tombe au mauvais moment, le tableau de trésorerie doit le montrer tout de suite.

Le lien est simple. Ratios, stocks et délais donnent la tendance. Le prévisionnel donne le choc réel. Un bon pilotage combine les deux pour éviter de subir un manque de liquidité au pire moment.

Ce qu’il faut regarder en premier quand le solde bancaire fait le yo-yo

Quand le compte bancaire monte puis redescend sans prévenir, commencez par le calendrier des flux. Les délais clients, les stocks, les fournisseurs puis les sorties fiscales et sociales donnent souvent la bonne piste avant même le bilan annuel.

Le besoin en fonds de roulement n’est pas un concept abstrait. Il traduit une mécanique concrète de décalage entre ce que vous payez et ce que vous encaissez. Une fois ce décalage posé, on voit où ça se rattrape : sur les encaissements, sur les stocks, sur les décaissements ou sur un financement court terme.

Si votre compte de résultat est propre mais que la caisse se tend, ne cherchez pas d’abord un problème de vente. Cherchez le timing. C’est souvent là que tout se joue.

Quand une activité dépend des marchés publics, une modification de périmètre peut bousculer la trésorerie; les règles sur l’avenant au marché public aident à anticiper ces variations.

Foire aux questions

Comment calcule-t-on le besoin en fonds de roulement ?

Le calcul le plus courant est : stocks + créances clients – dettes fournisseurs. Cette version donne une lecture simple du besoin lié au cycle d’exploitation et permet de voir rapidement ce qui immobilise du cash. Selon l’analyse, certains éléments comme la TVA peuvent être isolés pour affiner le résultat.

Comment interpréter un besoin en fonds de roulement élevé ?

Un besoin en fonds de roulement élevé signifie surtout que l’entreprise finance beaucoup de décalages entre dépenses et encaissements. Ce n’est pas forcément mauvais si le modèle économique l’explique, par exemple avec du stock ou des délais clients longs. Le vrai sujet est de savoir si la trésorerie disponible couvre ce besoin sans tension.

Comment savoir si son BFR est sain ou inquiétant ?

Un BFR se juge surtout en fonction du secteur, des délais de paiement et du niveau de stock. Un commerce peut avoir un BFR positif normal, tandis qu’une activité qui encaisse avant de payer peut afficher un BFR négatif. Le bon repère reste la capacité de l’entreprise à financer ce besoin sans recourir en permanence au découvert.

Quelle différence entre besoin en fonds de roulement et fonds de roulement ?

Le besoin en fonds de roulement mesure le décalage de trésorerie lié à l’exploitation, alors que le fonds de roulement représente la réserve issue des ressources stables. Le premier exprime un besoin à financer, le second un coussin financier disponible. La trésorerie nette résulte de l’écart entre les deux.

Pourquoi le besoin en fonds de roulement peut-il augmenter alors que le chiffre d’affaires progresse ?

Une hausse d’activité consomme souvent du cash avant d’en générer. Plus il faut acheter, stocker ou attendre le règlement des clients, plus le besoin en fonds de roulement monte, même si les ventes sont bonnes. C’est fréquent dans les phases de croissance rapide ou de forte saisonnalité.