- Le 787 b permet une exonération partielle de 75 % sur les titres transmis.

- Le dispositif vise les sociétés opérationnelles et certaines holdings animatrices réellement actives.

- Les engagements de conservation et la fonction de direction doivent être respectés dans la durée.

- Les obligations déclaratives et les preuves de détention sécurisent l’avantage fiscal.

- Les réorganisations, apports ou changements de contrôle peuvent remettre en cause l’exonération.

La mécanique est simple à raconter, moins simple à tenir dans la durée. Vous transmettez des titres, pas seulement une ligne fiscale, et l’administration regarde autant la structure que le calendrier, les seuils et les formalités. Le pacte Dutreil peut alléger fortement les droits, mais il demande une vraie discipline de gestion. Votre TVA sort quand, exactement ? Vos titres sont-ils dans la bonne société ? On part de là.

Article 787 B du CGI : ce que couvre vraiment le pacte Dutreil

Le texte fiscal vise une exonération partielle de droits de mutation à titre gratuit sur des titres de société, dans une logique de transmission d’entreprise et de continuité de l’activité. Le nom d’usage “pacte Dutreil” est devenu plus courant que la référence à l’article 787 B du CGI, mais les deux désignent le même mécanisme.

Le cadre fiscal derrière le nom d’usage

Quand on parle de donation ou de succession, on parle de la manière dont un patrimoine change de mains. Les droits de mutation à titre gratuit sont les impôts dus lors de ce transfert, à cause d’une donation ou d’un décès. Sur une entreprise, le sujet devient vite sensible, parce que la valeur des titres de société peut être élevée alors que la trésorerie disponible pour payer l’impôt ne suit pas.

Le pacte Dutreil répond à ce décalage. Il permet, sous conditions, de réduire de 75 % la valeur taxable des titres transmis. Autrement dit, on ne supprime pas l’impôt, on réduit la base sur laquelle il est calculé.

Le raisonnement économique est assez clair. Une entreprise ne s’arrête pas parce qu’elle change de mains, mais elle peut se retrouver coincée si les héritiers ou les bénéficiaires doivent vendre trop vite pour payer l’impôt. Le dispositif vise donc la continuité, pas la liquidation.

Pourquoi le dispositif ne se lit pas comme un simple avantage fiscal

Le gain existe, mais il s’achète par du temps, des seuils de détention et des obligations formelles. Vous ne signez pas un formulaire magique et vous repartez tranquille. Il faut tenir une ligne dans la durée, un peu comme un calendrier partagé qu’on n’oublie jamais sans conséquence.

Le pacte Dutreil repose sur une logique de conservation des titres et de stabilité de l’actionnariat. En pratique, l’administration veut voir que l’entreprise reste contrôlée par des personnes qui s’engagent à la conserver et à la diriger. Si ce lien se défait trop tôt, l’exonération peut être remise en cause.

Le saviez-vous ? Une bonne partie des litiges ne naît pas d’un mauvais principe, mais d’une mauvaise tenue du dossier. Un justificatif manquant, une fonction de direction mal documentée, un changement capitalistique mal anticipé, et l’effet fiscal peut se fragiliser. On voit souvent le bénéfice, moins souvent les contraintes qui vont avec.

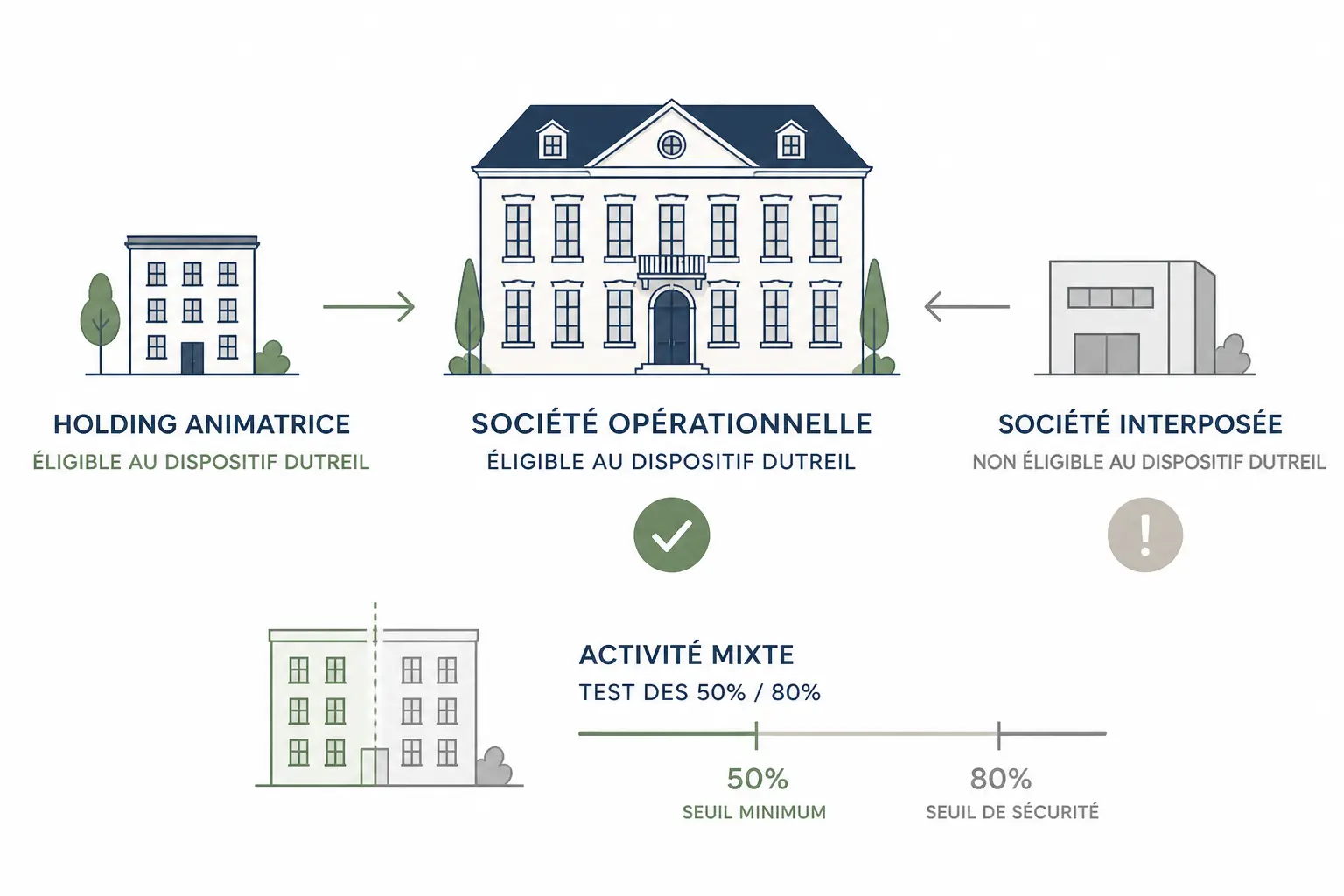

Quelles sociétés et quels titres peuvent entrer dans le dispositif

L’éligibilité de la société passe avant celle du bénéficiaire. Si la structure n’entre pas dans le bon cadre, le reste devient théorique, même avec un dossier familial très propre. Le premier filtre est donc juridique et opérationnel.

Société opérationnelle, holding animatrice ou société interposée

Le cœur du dispositif vise une société opérationnelle, c’est-à-dire une entreprise qui exerce une activité industrielle, commerciale, artisanale, agricole ou libérale. Le texte et la doctrine administrative admettent aussi certaines holdings animatrices, à condition qu’elles participent activement à la conduite du groupe et ne se contentent pas de détenir des titres.

C’est là que les dossiers deviennent plus sensibles. Une holding qui fait seulement remonter des dividendes ne présente pas le même profil qu’une holding qui pilote la stratégie, anime les filiales et rend des services réels au groupe. La frontière compte, car la qualification de holding animatrice peut être discutée en cas de contrôle.

La question de la société interposée est fréquente. Il s’agit d’une société placée entre le transmettant et l’activité transmise, souvent dans une logique patrimoniale ou de structuration du groupe. Le régime peut s’appliquer dans certains cas, mais les chaînes de détention complexifient les conditions et demandent une lecture précise du seuil de détention et des engagements.

Activité mixte et seuil de détention

Une société peut parfois exercer plusieurs activités. Si une partie est éligible et l’autre non, le dossier se complique, car l’administration vérifie si l’activité éligible est bien prépondérante ou si la structure n’est pas devenue trop patrimoniale. Vous voyez le problème : plus la tuyauterie se mélange, plus il faut tracer les flux.

Les seuils de détention jouent aussi un rôle. Le pacte Dutreil repose sur une part minimale de droits de vote ou de droits financiers, selon le montage et la forme de la société. Si le seuil n’est pas respecté, ou s’il se rompt trop tôt, le mécanisme peut tomber.

| Point de contrôle | Ce que l’administration regarde | Risque principal |

|---|---|---|

| Nature de l’activité | Opérationnelle, animatrice ou patrimoniale | Exclusion du régime |

| Répartition du capital | Seuil de détention atteint | Inéligibilité ou fragilité |

| Titres transmis | Parts sociales ou actions visées | Mauvaise qualification |

| Chaîne de détention | Société interposée ou non | Lecture complexe des engagements |

La bonne question est donc simple. La société exploite-t-elle réellement une activité éligible, ou sert-elle surtout de coffre-fort patrimonial ? La réponse conditionne tout le reste.

Si les titres sont démembrés, les droits de chacun doivent être clarifiés avant d’appliquer le dispositif. Le démembrement de propriété : qui paie quoi donne un repère utile.

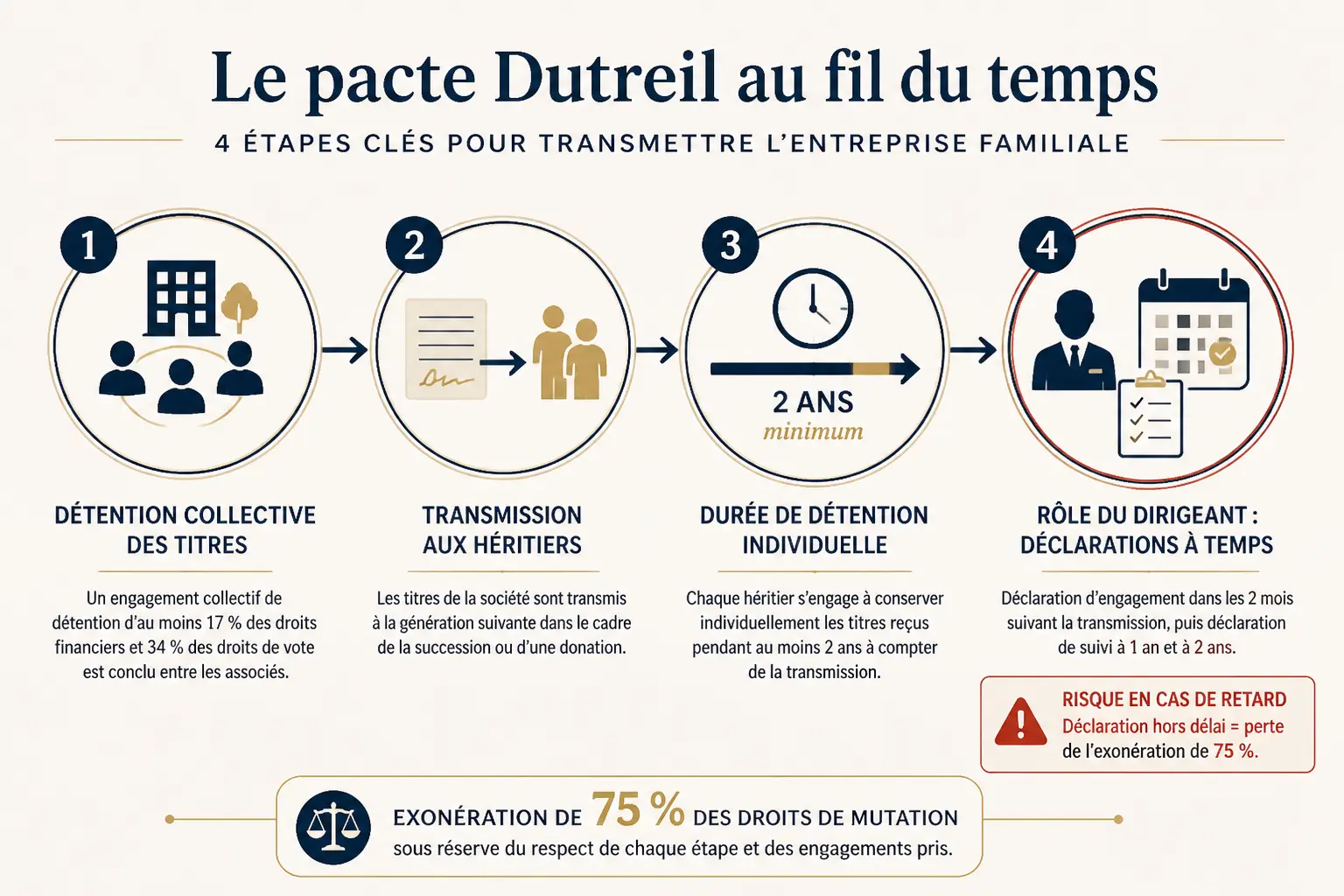

Les conditions à tenir dans la durée pour conserver l’exonération de 75 %

Le pacte Dutreil se joue dans le temps. On enchaîne engagement collectif, transmission, engagement individuel, fonction de direction et obligations déclaratives, et le moindre décalage de calendrier peut coûter cher. C’est souvent là que les dossiers se tendent.

L’engagement collectif puis l’engagement individuel

Tout commence par un engagement collectif de conservation des titres, pris par au moins un certain nombre d’associés ou d’actionnaires selon le cas. Cet engagement fixe une première période de conservation pendant laquelle les titres ne bougent pas librement. C’est la base du pacte.

Vient ensuite l’engagement individuel de conservation pris par le bénéficiaire au moment de la donation ou de la succession. Là, le titulaire des titres s’engage à garder ce qu’il a reçu pendant une durée supplémentaire. Le dispositif repose donc sur deux étages, comme deux verrous successifs.

Il existe aussi l’engagement réputé acquis, dans certaines configurations, quand les titres étaient déjà détenus depuis un certain temps et que les conditions sont remplies sans avoir eu besoin de signer un engagement collectif classique. C’est un point très utile, mais il faut le vérifier cas par cas. Votre dossier rentre-t-il vraiment dans ce cadre, ou seulement à moitié ?

Fonction de direction et obligations déclaratives

Pendant la durée prévue, l’un des signataires ou bénéficiaires doit exercer une fonction de direction dans la société concernée, ou dans une structure du groupe selon les règles applicables. L’idée est de montrer que la société reste pilotée de l’intérieur, pas seulement conservée sur le papier. Sans direction, le bénéfice fiscal peut perdre sa justification.

Les obligations déclaratives complètent le dispositif. Il faut produire les attestations, conserver les pièces, suivre les échéances, et répondre correctement aux demandes de l’administration. C’est une mécanique de dossier, pas seulement une mécanique de signature.

Voici une chronologie simple à garder en tête.

| Étape | Moment | Point de vigilance |

|---|---|---|

| Engagement collectif | Avant la transmission ou selon le régime acquis | Seuil et durée |

| Transmission | Donation ou succession | Valeur des titres |

| Engagement individuel | À la date du transfert | Durée de conservation |

| Fonction de direction | Pendant la période requise | Preuve concrète |

| Déclarations | À l’entrée puis pendant le suivi | Formes et délais |

Le mécanisme est robuste, mais pas tolérant à l’approximation. Si le compte de résultat est propre mais que le calendrier des obligations est mal tenu, le problème sort au pire moment, souvent plusieurs mois après l’opération.

Comment se calcule l’avantage fiscal : exemple chiffré et chronologie pratique

Le calcul se lit en chaîne. On prend la valeur des titres, on applique l’exonération de 75 %, puis on calcule les droits de mutation à titre gratuit sur la base restante, en tenant compte le cas échéant des autres abattements liés au lien de parenté. C’est plus lisible qu’un texte fiscal, mais il faut dérouler l’ordre dans le bon sens.

Un exemple simple avant et après pacte Dutreil

Prenons une société valorisée à 1 200 000 euros. Un parent transmet 100 % des titres à son enfant dans un cadre compatible avec le dispositif. Sans pacte Dutreil, la base taxable part de la valeur totale, avant abattement familial éventuel.

Avec le pacte Dutreil, 75 % de la valeur est exonérée. La base taxable tombe donc à 300 000 euros avant prise en compte des autres règles de donation ou de succession. Si un abattement de droit commun s’applique aussi selon le lien entre donateur et bénéficiaire, il vient ensuite réduire encore la base imposable.

Le mécanisme ne crée donc pas une exonération totale. Il allège une assiette, puis laisse jouer le régime de droit commun. C’est une nuance utile, parce que le chiffrage final dépend aussi du lien familial, de la date de transmission et de la nature exacte des titres.

Mini-schéma chronologique de lecture

Le schéma de lecture est assez simple.

| Moment | Ce qu’on regarde | Effet sur le calcul |

|---|---|---|

| Avant transmission | Valeur des titres | Base de départ |

| Application Dutreil | Exonération de 75 % | Base réduite |

| Après réduction | Abattements personnels | Base finale taxable |

| À la liquidation | Barème des droits | Montant à payer |

Vous avez déjà remarqué le piège ? La valeur des titres est souvent discutée en amont, mais c’est la cohérence de l’ensemble qui compte. Une valorisation discutable peut fausser tout le dossier, même si l’architecture juridique est correcte.

Le calcul doit aussi intégrer le calendrier de paiement. Une transmission familiale mal préparée peut créer une tension de trésorerie chez les héritiers, surtout si des parts de société peu liquides sont transmises avec une valeur élevée. On retombe alors sur la logique de départ : protéger la continuité économique.

Les cas particuliers qui font basculer le régime

C’est ici que les dossiers deviennent sensibles. Apport à holding, réorganisation, transmission familiale en chaîne, démembrement de propriété, remise en cause partielle ou totale, chaque opération doit être regardée avant d’agir, pas après. Le feu orange est rarement de trop.

Apport à holding, réorganisation et transmission en chaîne

L’apport à holding est fréquent dans les transmissions organisées en amont. Il peut permettre de structurer la détention, mais il doit rester compatible avec les conditions du régime, notamment sur la conservation et l’animation. Si l’opération casse la continuité ou modifie trop tôt la structure de contrôle, le risque monte.

La transmission familiale en chaîne, avec donation successive ou répartition entre plusieurs héritiers, demande aussi de la prudence. Quand les titres circulent entre plusieurs mains, il faut vérifier qui porte quel engagement et à quel moment. Une bonne intention patrimoniale peut se heurter à une mauvaise date.

Le démembrement de propriété ajoute encore une couche. L’usufruit et la nue-propriété ne se traitent pas comme une simple ligne de tableau. Selon les cas, le droit de vote, la fonction de direction et la qualité de bénéficiaire doivent être lus avec précision.

Remise en cause, doctrine et jurisprudence récente

La remise en cause de l’exonération peut être totale ou partielle. Elle intervient souvent quand une condition essentielle n’a pas été tenue, ou quand une opération postérieure a changé la nature de la détention. Le risque n’est pas théorique, surtout si les opérations sont faites dans la foulée de la transmission.

La doctrine administrative, via le BOFiP, et la jurisprudence récente servent de boussole, pas de catalogue rassurant. Elles montrent où l’administration regarde, comment elle qualifie la société animatrice, et comment elle apprécie la réalité des engagements. Le droit évolue par touches, mais la logique reste la même : continuité, conservation, direction.

Le vrai réflexe à avoir est très pratique. Avant d’apporter, de fusionner, de céder une poche de titres ou de changer la direction, posez la question du pacte. Ce n’est pas la seule variable, mais c’est souvent celle qu’on oublie au mauvais moment.

Pacte Dutreil sur titres ou régime des entreprises individuelles : le bon cadre avant de transmettre

Le bon régime dépend d’abord de la forme exploitée. Les titres de société relèvent du 787 B, tandis que les entreprises individuelles ou structures assimilées peuvent relever de l’article 787 C. On ne compare pas deux habillages fiscaux au hasard, on regarde d’abord la réalité de l’activité et du patrimoine professionnel.

Deux cadres, deux logiques

Pour les titres de société, la question centrale est la détention de parts sociales ou d’actions dans une structure qui exerce une activité éligible. On raisonne en capital, en engagements de conservation et en fonction de direction. C’est un régime de transmission d’entreprise via des titres.

Pour l’entreprise individuelle, le raisonnement change. On s’intéresse au patrimoine professionnel transmis et aux conditions spécifiques prévues par le 787 C. Le mécanisme ne suit pas le même chemin, même si l’objectif reste proche : éviter qu’une transmission bloque l’activité faute de liquidités.

| Critère | Article 787 B | Article 787 C |

|---|---|---|

| Support transmis | Titres de société | Entreprise individuelle ou éléments assimilés |

| Logique principale | Conservation des titres | Transmission du patrimoine professionnel |

| Point sensible | Seuil, durée, direction | Qualité des biens et continuité |

| Cas typiques | Société, holding, groupe | Entreprise en nom propre, activité individuelle |

Le choix se fait rarement sur un seul critère. Il dépend aussi de la manière dont l’activité est organisée, de la composition du patrimoine professionnel, et de la capacité des repreneurs à tenir les engagements dans la durée. Une structure simple sur le papier peut devenir lourde si elle mélange patrimoine privé et professionnel.

Les critères d’arbitrage à utiliser sans se tromper

Commencez par la nature de l’activité. Est-ce une société opérationnelle, une holding animatrice, une entreprise individuelle, ou une structure plus patrimoniale ? Ensuite, regardez la capacité à tenir le calendrier des engagements. Si le projet familial ne peut pas absorber plusieurs années de conservation, le montage doit être pensé autrement.

Puis venez au chiffrage. La valeur des titres, le lien entre donateur et bénéficiaire, les abattements applicables, le besoin de liquidités et la présence éventuelle d’une société interposée changent la note finale. On ne décide pas à partir d’un seul avantage fiscal, on croise la fiscalité avec le pilotage réel de l’entreprise.

Votre dossier tient-il sur la durée ? Voilà la vraie question. Si oui, le pacte Dutreil peut trouver sa place. Si non, mieux vaut revoir la structure avant de lancer la transmission.

Au fond, la logique de décision est toujours la même. On part de la structure réellement exploitée, puis on vérifie le calendrier des engagements, ensuite seulement on chiffre l’économie fiscale. C’est ce chemin-là qui évite les mauvaises surprises et les remises en cause au moment où tout devrait être déjà sécurisé.

Avant de trancher entre transmission de titres et autre cadre, il faut aussi tenir compte d’un éventuel démembrement. Ce guide sur le démembrement de propriété aide à poser les repères.

Foire aux questions

Le 787 B du CGI, c’est quoi exactement ?

L’article 787 B du CGI correspond au dispositif Dutreil pour la transmission de titres de société. Il permet, sous conditions, de réduire de 75 % la base taxable des parts ou actions transmises lors d’une donation ou d’une succession.

Quelles sociétés peuvent bénéficier du pacte Dutreil ?

Le dispositif vise d’abord les sociétés qui exercent une activité opérationnelle, comme une activité commerciale, industrielle, artisanale, agricole ou libérale. Certaines holdings animatrices peuvent aussi entrer dans le champ, mais leur rôle concret dans le groupe doit être démontré par des éléments factuels.

Quelles sont les principales conditions à respecter pour conserver l’avantage fiscal ?

La transmission doit s’inscrire dans un engagement de conservation des titres, avec un suivi dans le temps et une fonction de direction exercée par l’un des bénéficiaires ou signataires. Le respect des délais, des seuils de détention et des formalités déclaratives conditionne la sécurité du dossier.

Le pacte Dutreil s’applique-t-il aussi en cas de holding ou de réorganisation ?

Oui, mais le montage doit rester compatible avec les exigences du régime. Un apport à holding, une fusion ou une modification de capital peut fragiliser l’exonération si cela remet en cause la conservation des titres, le contrôle ou la qualification de la société.

Quelle différence entre l’article 787 B et l’article 787 C du CGI ?

Le 787 B concerne les titres de société transmis dans un cadre Dutreil. Le 787 C vise plutôt la transmission d’une entreprise individuelle ou d’éléments assimilés, avec une logique différente centrée sur le patrimoine professionnel.