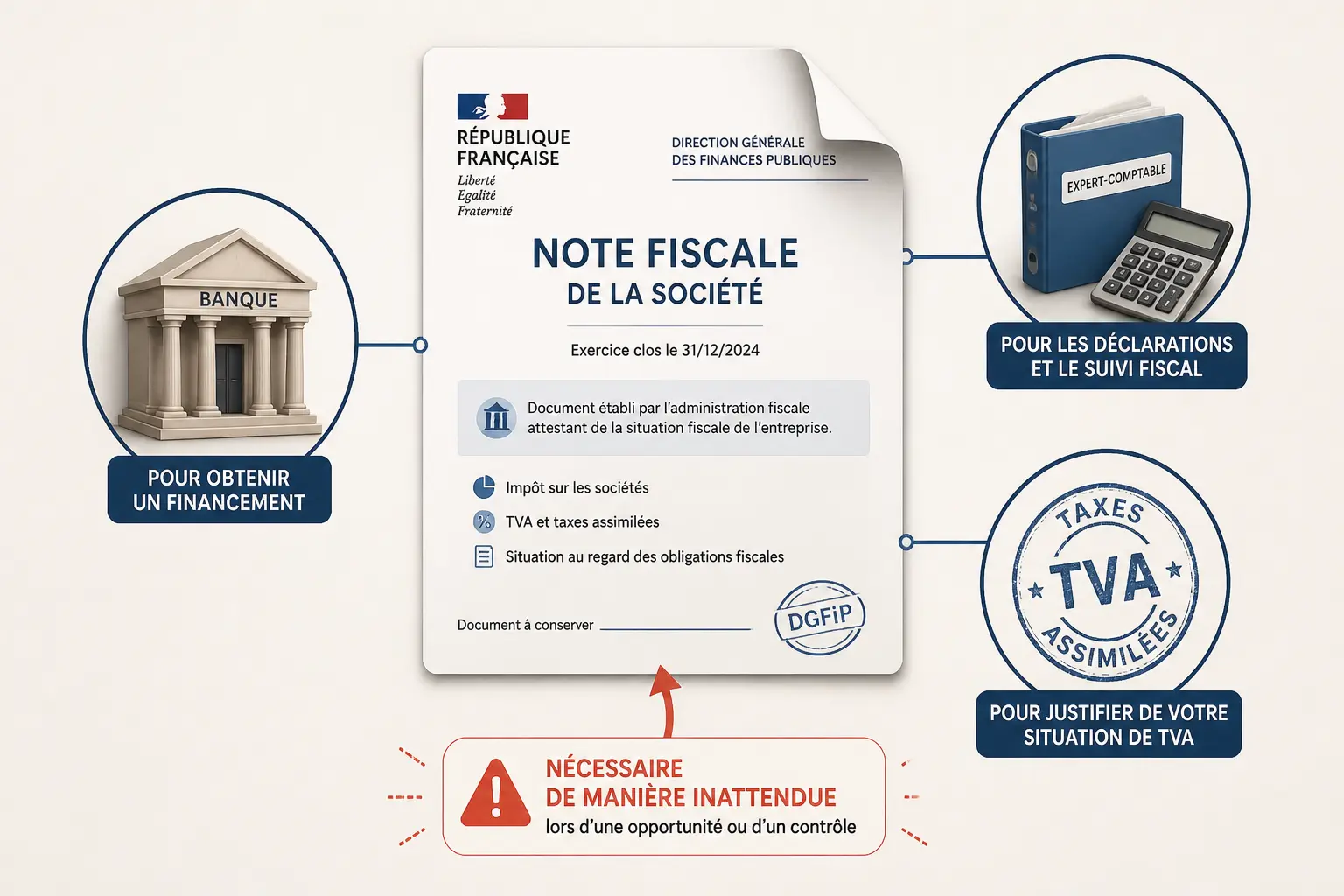

- Le memento fiscal est la photographie administrative et fiscale de votre entreprise à un instant donné.

- Il permet de vérifier l’identité de l’entreprise, son régime d’imposition, sa TVA et son service des impôts compétent.

- Il se récupère dans l’espace professionnel sur impots.gouv.fr, puis auprès du SIE en cas d’absence ou de perte.

- Après une création, un changement d’adresse ou de régime, il faut contrôler que les informations sont bien mises à jour.

- Le memento fiscal ne remplace pas une attestation de régularité fiscale ni un avis d’imposition.

Au téléphone, la scène commence souvent de la même façon : « Mon comptable me dit que tout est bon, mais la banque bloque le dossier ». Ou encore : « J’ai reçu un courrier du fisc, mais je ne retrouve plus le document de départ ». Le mémento fiscal sert justement à remettre de l’ordre dans ce type de situation. Ce n’est pas un papier décoratif. C’est la base administrative qui vous dit, noir sur blanc, comment votre entreprise est rattachée à l’administration fiscale.

Ce document fiscal : à quoi il sert vraiment dans la vie de l’entreprise

Le sujet paraît administratif, mais il touche vite au concret : banque, comptable, TVA, changement d’adresse, contrôle interne. Mieux vaut partir de l’usage réel avant d’entrer dans la lecture ligne à ligne.

Définition simple : ce que vous avez entre les mains

Le mémento fiscal entreprise est un document fiscal émis par l’administration fiscale. Il récapitule l’identité juridique de l’entreprise et sa situation fiscale à un instant donné. On y retrouve des repères utiles comme le régime d’imposition, le régime de TVA et le service des impôts des entreprises compétent.

Ce document existe pour vous éviter de naviguer à vue. Votre entreprise peut être rentable et malgré tout mal paramétrée dans les services fiscaux, avec une adresse obsolète ou un régime de TVA mal compris. Le décalage peut sembler minime au départ, mais il finit toujours par se voir.

Une photo de votre situation fiscale, pas un simple papier de plus

Le mémento fiscal sert de repère quand plusieurs calendriers se croisent. Création de l’entreprise, première déclaration de TVA, choix entre impôt sur le revenu et impôt sur les sociétés, changement de régime, transfert de siège : tout ne se met pas à jour au même rythme.

Dans la pratique, on l’ouvre souvent avant d’agir. Avant d’envoyer une déclaration, avant de demander un justificatif, avant de corriger une erreur dans un espace en ligne. Le réflexe est simple : on vérifie la base administrative, puis on décide.

Le saviez-vous ? Une simple incohérence d’adresse ou de service gestionnaire peut faire perdre du temps à un expert-comptable, à une banque ou à un service achats. Votre mémento fiscal devient alors un document de coordination. Ce n’est pas glamour, mais c’est redoutablement utile.

Les moments où vous en aurez besoin sans l’avoir anticipé

On le cherche souvent au mauvais moment. La banque le demande pour finaliser un dossier. Un client veut un justificatif de régularité. Le comptable veut confirmer le régime de TVA. Et vous, vous le cherchez dans trois boîtes mail et un espace oublié.

Les usages concrets reviennent souvent à la même logique. Confirmer un numéro de TVA intracommunautaire, retrouver les coordonnées du SIE (service des impôts des entreprises), vérifier une option fiscale, préparer un changement d’adresse ou de structure. Dans une TPE, ce document sert de point de contrôle rapide.

Si une ligne vous paraît incohérente, ne partez pas du principe que « ça se mettra à jour tout seul ». Les services fiscaux ne devinent pas toujours vos changements de périmètre. Un mauvais paramétrage peut rester visible longtemps.

Lire les lignes utiles sans passer à côté de l’essentiel

Une lecture utile ne consiste pas à tout interpréter, mais à repérer ce qui change vos obligations, vos échéances et vos interlocuteurs. On lit d’abord l’identité, puis le régime fiscal, puis le service compétent.

Identité de l’entreprise : les lignes à recouper tout de suite

Commencez par la raison sociale, la forme juridique, l’adresse, le numéro SIREN et le numéro SIRET. Ce sont les bases. Si l’un de ces éléments ne correspond pas à votre situation actuelle, la suite du document mérite d’être regardée de près.

Le SIREN identifie l’entreprise dans son ensemble. Le SIRET identifie un établissement précis. La confusion entre les deux peut vous envoyer vers le mauvais dossier ou le mauvais site, surtout si vous avez un siège social et un établissement d’exploitation distincts.

Regardez aussi l’activité de l’entreprise. Une activité mal libellée peut brouiller la lecture des obligations ou des options fiscales. Votre adresse affichée correspond-elle bien à celle utilisée pour les courriers fiscaux et les formalités récentes ?

| Mentions à vérifier | Ce qu’elles disent | Point de vigilance |

|---|---|---|

| Raison sociale | Nom officiel de l’entreprise | Doit correspondre aux statuts ou à l’immatriculation |

| Forme juridique | Société, entreprise individuelle, micro-entreprise, etc. | Peut modifier les règles fiscales et sociales |

| SIREN | Identifiant national de l’entreprise | Unique pour toute l’entreprise |

| SIRET | Identifiant de l’établissement | Change si l’établissement change |

| Adresse | Adresse déclarée aux services fiscaux | À mettre à jour après déménagement |

| Activité | Nature déclarée de l’activité | À recouper avec votre activité réelle |

Régime d’imposition et TVA : ce que ces mentions changent vraiment

Le cœur du document se trouve souvent là. Vous y voyez si l’entreprise relève de l’impôt sur le revenu ou de l’impôt sur les sociétés, si elle est au régime réel ou en micro-entreprise, et quel régime de TVA s’applique. Ces mentions ne sont pas théoriques. Elles pilotent vos déclarations.

La périodicité déclarative change tout. TVA mensuelle, trimestrielle ou annuelle, selon la situation. Impôt sur les sociétés avec échéances propres. Obligations déclaratives différentes selon que vous êtes en micro-entreprise, en entreprise individuelle ou en société. Et donc un impact direct sur votre trésorerie.

Votre TVA sort quand, exactement ? C’est souvent là que le timing se joue. Une entreprise peut vendre aujourd’hui, encaisser plus tard, mais devoir reverser la TVA selon son propre calendrier. Voilà comment un compte de résultat correct peut cohabiter avec une caisse tendue.

Service gestionnaire et obligations déclaratives : qui contacter, et pour quoi

Le document indique aussi le service des impôts des entreprises compétent. C’est votre point d’entrée pour les questions de dossier, de correction, de régime et de mise à jour. On y trouve souvent les coordonnées du SIE ou, au minimum, l’administration de rattachement.

Ce rattachement compte plus qu’il n’y paraît. C’est lui qui vous oriente pour la TVA, l’impôt sur les sociétés, certaines formalités fiscales et les demandes de correction. Si vous changez d’adresse ou de structure, le bon interlocuteur n’est pas toujours celui que vous aviez hier.

Pour un besoin courant, voici le canal à privilégier selon la situation. La messagerie sécurisée de l’espace professionnel laisse une trace écrite simple. Le téléphone au SIE convient mieux pour une question urgente ou un blocage technique. Le courrier reste utile si une pièce formelle doit être jointe. L’expert-comptable, lui, intervient dès que la question touche au régime, à une option ou à une correction déclarative.

Le mémento fiscal aide aussi à valider le taux applicable. Un exemple concret avec le calcul de la TVA à 5,5 % relie lecture du document et facturation.

Où trouver son mémento fiscal et le récupérer sans perdre une heure

La bonne question n’est pas seulement où il est stocké, mais à quel moment il apparaît et pourquoi il peut ne pas être visible tout de suite. On suit donc d’abord le chemin le plus direct, puis les vérifications utiles si le document manque.

Le parcours exact dans impots.gouv.fr, écran par écran

Pour trouver son mémento fiscal, passez par impots.gouv.fr et connectez-vous à votre espace professionnel. Choisissez ensuite l’entreprise concernée si plusieurs dossiers sont rattachés à votre compte. Le document est en général accessible depuis les rubriques liées à la gestion du dossier ou aux documents fiscaux disponibles.

Le prérequis le plus fréquent, c’est le bon rattachement de l’entreprise au compte. Si le compte professionnel n’est pas habilité, si le dossier est incomplet ou si plusieurs établissements existent, le document peut être absent. Vous devez aussi vérifier que vous êtes bien sur le bon espace, surtout après une création ou un changement de structure.

Si le document n’apparaît pas : les vérifications à faire avant de relancer

Premier réflexe : vérifier si l’entreprise a été créée récemment. Un délai d’obtention peut exister entre l’immatriculation et la mise à disposition du document, surtout quand plusieurs services se passent le relais. Le dossier fiscal peut être ouvert, mais pas encore totalement synchronisé.

Deuxième réflexe : contrôler le bon espace professionnel, les habilitations et le rattachement de l’entreprise. Un compte mal paramétré donne l’impression qu’un document n’existe pas, alors qu’il n’est simplement pas visible pour vous. Honnêtement, ce cas est plus courant qu’on ne le croit.

Troisième réflexe : regarder si un changement de SIE, d’adresse ou de régime fiscal est en cours de traitement. Ne confondez pas absence d’affichage et absence d’existence du dossier fiscal. Ce n’est pas la même chose.

| Cause fréquente | Vérification utile | Action logique |

|---|---|---|

| Création récente | Date d’immatriculation | Attendre ou contacter le SIE |

| Mauvais espace | Bon compte professionnel | Se reconnecter avec le bon accès |

| Habilitation incomplète | Droits accordés au compte | Faire corriger les accès |

| Changement de SIE | Coordonnées du service | Contacter le bon service |

| Dossier non synchronisé | Concordance des données | Relancer avec les bonnes références |

Perte, première demande, duplicata : quand il faut contacter le SIE

Si vous avez connu une perte du mémento fiscal, la marche à suivre est simple : cherchez d’abord dans l’espace professionnel, puis contactez le SIE si le document reste introuvable. En pratique, c’est aussi la bonne voie pour une première demande ou un duplicata de mémento fiscal.

La demande peut passer par la messagerie sécurisée, par téléphone ou par courrier selon l’urgence et les habitudes du service. L’objectif est de donner les bonnes références dès le départ. Raison sociale, SIREN, SIRET, adresse, objet de la demande, et éventuellement un justificatif si le service le demande.

Si vous faites appel à un expert-comptable, il pourra souvent gagner du temps sur l’identification du bon canal. Mais le dossier reste le vôtre. Mieux vaut une demande courte, claire et complète qu’un échange en dix messages.

Quand il arrive, quand il change, et ce qu’il faut contrôler après un mouvement

Le document n’est pas figé. Il suit les changements administratifs de l’entreprise, avec des délais qui varient selon la nature du mouvement et le service compétent. C’est souvent là que les erreurs se glissent.

Après la création : les délais réels selon votre situation

Pour une société nouvellement créée, la première réception du mémento fiscal intervient après l’ouverture du dossier fiscal. Pour une entreprise individuelle ou une micro-entreprise, la logique est proche, mais le chemin administratif peut être un peu différent selon le régime choisi.

Un délai normal peut exister entre la création et la disponibilité du document. Cela arrive quand le greffe, l’Urssaf, l’Insee et l’administration fiscale n’avancent pas tous à la même vitesse. Oui, le calendrier administratif ressemble parfois à une tuyauterie un peu lente.

Si vous devez justifier rapidement votre situation fiscale, contactez le SIE plutôt que d’attendre dans le vide. C’est plus simple de demander où le dossier en est que de supposer qu’il a disparu.

Changement d’adresse, de régime ou de structure : ce qui doit être mis à jour

Un changement d’adresse doit se retrouver dans le document. Même chose pour une option ou un changement de régime de TVA, un passage de l’IR à l’IS, un transfert de siège ou une évolution de l’activité. Si le mouvement a été déclaré, le document doit suivre à terme.

Vérifiez alors trois choses : le service gestionnaire, l’adresse et les mentions fiscales. C’est le trio qui sécurise la suite. Si un seul élément reste faux, vous pouvez recevoir les mauvais courriers ou rater la bonne échéance.

Le risque concret d’un document obsolète est simple : mauvaise correspondance, mauvaise déclaration, mauvais interlocuteur. Et derrière, un retard ou une correction à refaire. On part d’un détail, puis tout le calendrier se décale.

Auto-entrepreneur, EI, SASU, SARL : les points de vigilance ne sont pas les mêmes

En micro-entreprise, la vigilance porte souvent sur la franchise en base de TVA, les seuils et les obligations déclaratives. En entreprise individuelle, il faut souvent vérifier l’articulation entre régime fiscal, TVA et éventuellement option choisie. En SASU ou SARL, la lecture se complique parfois avec l’IS, l’IR dans certains cas, et les obligations de société.

Le bon arbitrage dépend parfois du statut, de la TVA ou des délais de paiement. Vous pouvez avoir un document parfaitement renseigné, mais un rythme d’encaissement qui ne colle pas avec vos échéances. C’est là que le pilotage financier rejoint l’administratif.

Si une erreur apparaît, signalez-la au SIE sans attendre. Appuyez-vous sur votre expert-comptable si le point touche au régime ou à une option fiscale. Et gardez les justificatifs de changement, surtout après une modification de structure.

Après un changement d’adresse ou de raison sociale, certains contrats doivent suivre la même mise à jour. Le cadre d’un avenant au marché public illustre bien cette logique de régularisation.

Les autres justificatifs fiscaux : ne pas mélanger les usages

La confusion est fréquente, parce que plusieurs documents circulent autour de la situation fiscale. Ils ne racontent pas la même chose, et ils ne servent pas au même moment.

Ce que chaque document prouve, et ce qu’il ne prouve pas

Le mémento fiscal est un document de synthèse. Il décrit votre situation administrative et fiscale, mais il ne prouve pas à lui seul votre régularité fiscale. Une attestation fiscale ou une attestation de régularité fiscale répond à un autre besoin.

Un avis d’imposition prouve qu’un impôt a été établi pour une période donnée. Un extrait ou un avis de situation peut servir à confirmer des références. Mais si un client ou une banque demande une preuve de régularité, le bon document n’est pas forcément le mémento fiscal.

| Document | Ce qu’il prouve | Limite principale |

|---|---|---|

| Mémento fiscal | Situation fiscale et administrative | Ne vaut pas attestation de régularité |

| Attestation fiscale | Élément fiscal demandé par un tiers | Dépend du contexte et du service |

| Attestation de régularité fiscale | Régularité vis-à-vis de l’administration | Peut être demandée pour un usage précis |

| Avis d’imposition | Montant et existence d’un impôt | Ne décrit pas tout le dossier |

Le bon justificatif selon votre besoin concret

Pour une banque, on vous demandera parfois le mémento fiscal, parfois un autre document plus ciblé. Pour un appel d’offres, la demande peut porter sur la régularité fiscale. Pour un contrôle d’un numéro de TVA, le mémento peut aider à recouper les informations, mais il ne remplace pas une vérification dans le bon espace.

Si vous mettez à jour votre comptabilité, le mémento fiscal sert surtout de référence de départ. Si vous devez prouver une situation auprès d’un client, regardez précisément ce qui est demandé avant d’envoyer le premier PDF venu. Un bon document, au mauvais moment, n’aide pas beaucoup.

Le bon réflexe consiste à formuler la demande clairement. Pas « envoyez-moi le papier fiscal ». Plutôt : « envoyez-moi le mémento fiscal à jour » ou « j’ai besoin d’une attestation de régularité fiscale pour le dossier ». La précision évite les allers-retours.

Faire le bon choix au bon moment

Si vous devez retenir une chose, retenez celle-ci : le mémento fiscal sert de base de lecture, pas de simple archive. Téléchargez-le, vérifiez l’identité, le régime de TVA et le service gestionnaire, puis classez une version datée. Quand l’administratif coince, on revient souvent au même point de départ : la mise à jour et le timing. Adresse, SIE, régime fiscal, périodicité déclarative : ce sont vos quatre repères avant de refermer l’onglet.

Si votre compte de résultat est correct mais que le solde bancaire fait le yo-yo, le problème n’est souvent pas la rentabilité : c’est le timing. Quand vous accordez 45 jours de paiement à un client, vous financez sa facture pendant 45 jours : la vente augmente le chiffre d’affaires tout de suite, mais la trésorerie n’entre qu’à l’échéance, tandis que vos charges (salaires, fournisseurs, TVA) sortent selon leur propre calendrier. Une fois ce décalage posé, on peut regarder où ça se rattrape : sur les délais clients, sur les stocks ou sur la façon dont vous planifiez les décaissements.

Selon le contexte, le bon justificatif n’est pas le même. Dans la réponse à un appel d’offre pour TPE/PME, on voit justement quels documents administratifs préparer sans confusion.

Foire aux questions

À quoi sert un mémento fiscal dans une entreprise ?

Le mémento fiscal sert de synthèse administrative pour vérifier l’identité de l’entreprise, son régime d’imposition, sa TVA et son service des impôts de rattachement. On l’utilise surtout comme document de référence quand un dossier bloque, qu’un comptable doit contrôler une information ou qu’une banque demande un justificatif de base.

Où peut-on récupérer son mémento fiscal ?

Il se trouve généralement dans l’espace professionnel sur impots.gouv.fr, à condition que le dossier soit bien rattaché au bon compte. Si le document n’apparaît pas, le problème vient souvent d’un mauvais accès, d’un dossier récent ou d’une habilitation incomplète.

Quand reçoit-on le mémento fiscal après la création d’une entreprise ?

La réception intervient après l’ouverture du dossier fiscal, mais le délai peut varier selon le type d’entreprise et la synchronisation entre les différents organismes. Pour une création récente, il arrive qu’il faille attendre un peu avant de le voir disponible dans l’espace professionnel.

Le mémento fiscal prouve-t-il que l’entreprise est à jour fiscalement ?

Non, ce document ne remplace pas une attestation de régularité fiscale ni un avis d’imposition. Il indique surtout la situation fiscale enregistrée à un moment donné, ce qui permet de vérifier les régimes applicables et les coordonnées du bon service.

Que faire si le mémento fiscal est absent ou comporte une erreur ?

Commencez par vérifier le bon espace professionnel, les droits d’accès et l’exactitude des références de l’entreprise. Si l’erreur persiste, contactez le SIE avec le SIREN, le SIRET et l’objet précis de la demande pour demander une mise à jour ou un duplicata.