- La tva suisse suit ses propres règles, distinctes de celles de l’Union européenne.

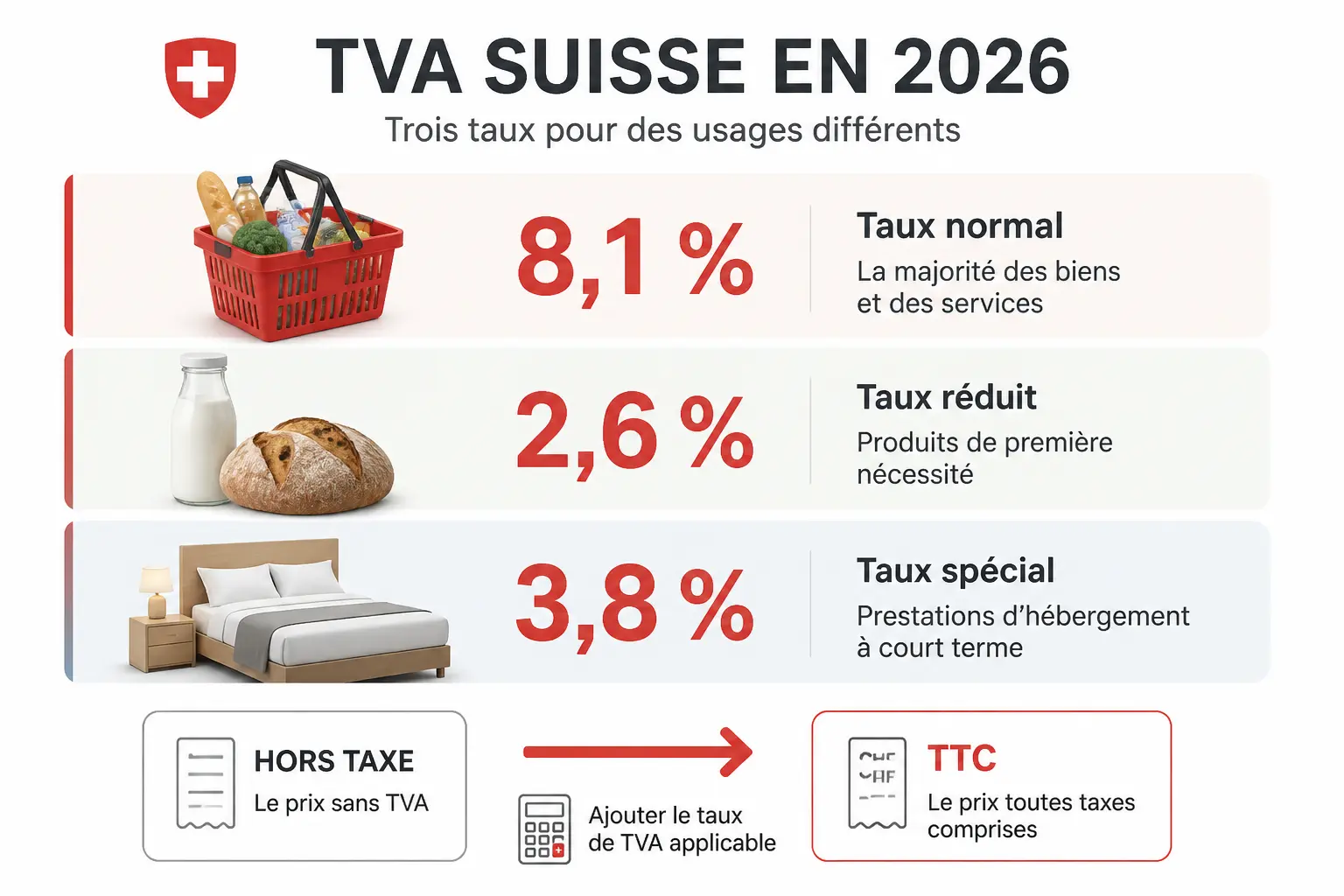

- Les taux 2026 sont de 8,1 %, 2,6 % et 3,8 %, selon l’opération concernée.

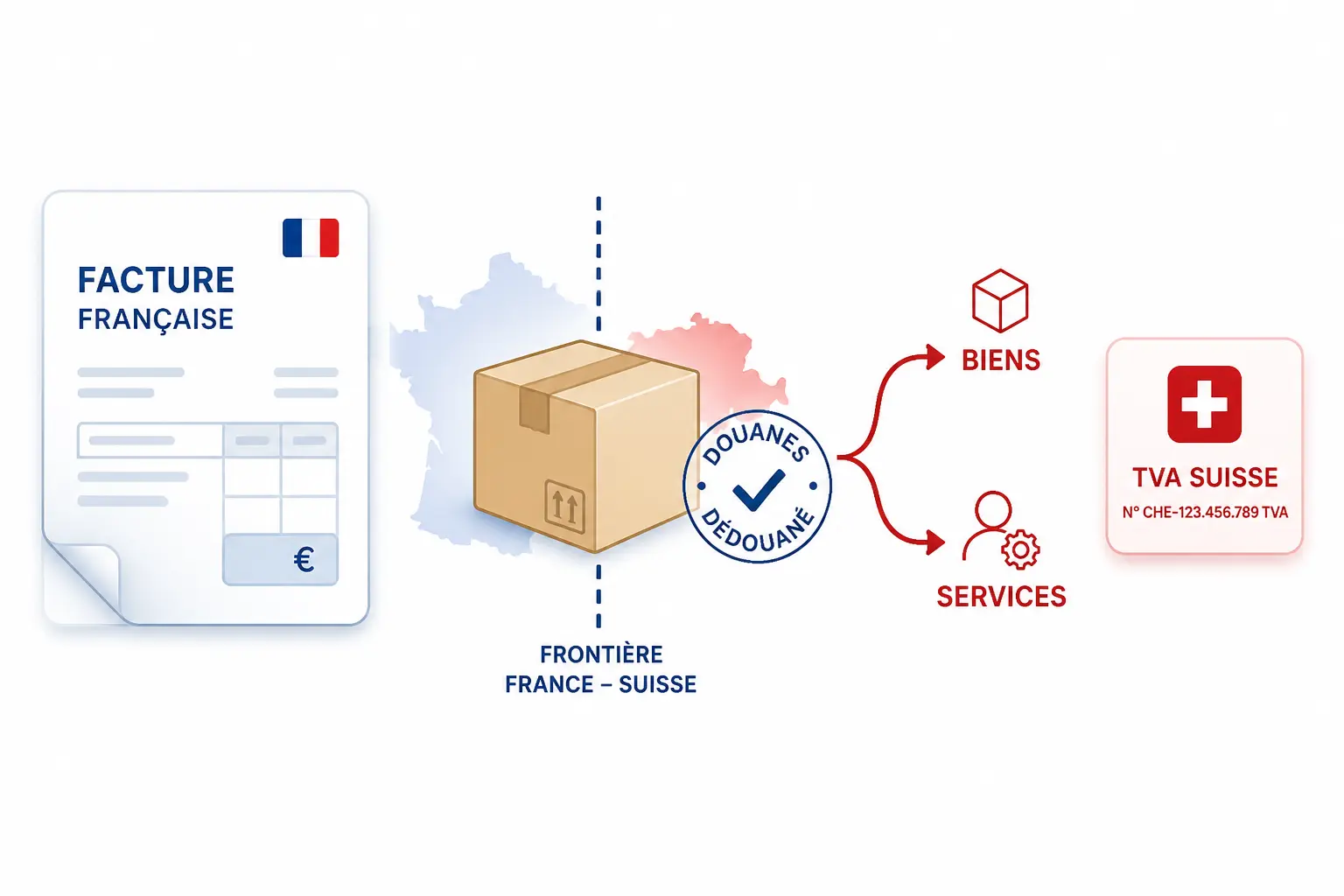

- Une vente de biens vers la Suisse est souvent exonérée en France, mais soumise à la douane suisse.

- Le bon traitement dépend du lieu d’imposition, du type d’opération et de l’importateur officiel.

- Le seuil d’assujettissement suisse est de 100 000 CHF de chiffre d’affaires imposable mondial.

- Avant facturation, vérifiez le taux, les mentions, la preuve de sortie et le besoin d’immatriculation.

Le sujet semble simple jusqu’au moment où la facture part, puis qu’un client suisse vous demande une mention précise, ou que la douane retienne la marchandise. Là, le vrai sujet apparaît : le taux de TVA ne suffit pas, parce que la Suisse ne suit pas les règles de l’Union européenne. On part donc du lieu d’imposition, du type d’opération et de celui qui importe. Qui importe, exactement ?

Comprendre le cadre suisse avant de parler de taux

La Suisse fonctionne avec sa propre taxe sur la valeur ajoutée, son propre calendrier et ses propres seuils. Avant de chercher un taux, il faut regarder si vous êtes face à une exportation, une importation, une prestation de services ou une vente locale.

Ce que la TVA couvre, et qui devient assujetti

La TVA en Suisse s’applique aux entreprises établies en Suisse, mais aussi à certaines entreprises étrangères qui réalisent des opérations imposables sur le territoire suisse. On ne parle donc pas seulement du domicile du client, mais du lieu où l’opération est fiscalement rattachée.

L’assujettissement repose en principe sur un seuil de 100 000 CHF de chiffre d’affaires mondial provenant de prestations imposables. Une entreprise française peut donc devoir s’enregistrer si elle vend en Suisse dans des conditions qui déclenchent cette obligation. Le bon réflexe est simple : d’abord la nature de l’opération, ensuite le lieu, puis seulement le taux.

Le point de confusion vient souvent du vocabulaire. Une vente peut être exonérée en Suisse mais taxable ailleurs, ou l’inverse. Honnêtement, c’est là que beaucoup de devis déraillent, parce qu’on applique un réflexe français sur un dossier suisse.

Pourquoi la Suisse ne se traite pas comme l’UE

La Suisse n’est pas dans l’Union européenne. Il n’y a donc pas de raisonnement automatique en livraisons intracommunautaires ou en acquisitions intracommunautaires comme entre deux pays de l’UE.

À la place, on raisonne en exportation vers la Suisse, puis en importation en Suisse avec passage en douane. Cela change le rythme du dossier, les justificatifs et parfois le coût final pour le client. Votre TVA sort quand, exactement ?

Le vrai effet, c’est le décalage. La facture peut partir aujourd’hui, la marchandise passer la frontière demain, puis la taxe ou le dédouanement apparaître plus tard dans la chaîne. Si votre compte de résultat est propre mais que la banque fait le yo-yo, le sujet est souvent là.

On peut simplifier avec trois familles mentales. Biens, prestations de services B2B, prestations de services B2C. Trois réflexes, trois zones de vigilance, trois façons de facturer.

Quels sont les taux de TVA suisse en 2026 et comment les calculer ?

La réponse courte est simple : en 2026, les taux de TVA en Suisse sont de 8,1 %, 2,6 % et 3,8 %. Le bon taux dépend ensuite de la nature exacte de l’opération, pas du seul nom du client.

Un tableau simple des trois taux à jour

Le taux normal s’applique à la plupart des biens et services. Le taux réduit vise certains biens de consommation courante, dont des produits alimentaires, et le taux spécial concerne l’hébergement hôtelier. Le détail compte, parce qu’un même secteur peut mélanger plusieurs cas.

| Taux | Champ d’application | Exemples | Point d’attention |

|---|---|---|---|

| 8,1 % | Taux normal | Conseil, maintenance, la plupart des biens et services | C’est le taux par défaut si aucun régime particulier ne s’applique |

| 2,6 % | Taux réduit | Alimentaire, biens d’usage courant, certains produits de base | Vérifiez la qualification précise du produit |

| 3,8 % | Taux spécial | Hébergement hôtelier | L’hébergement suit une logique propre, à ne pas confondre avec une simple location |

Le saviez-vous ? Une erreur de taux ne coûte pas seulement le montant de taxe manquant. Elle peut aussi rogner votre marge si le prix a déjà été annoncé au client, surtout en TTC.

Les contenus encore visibles en ligne mélangent parfois les taux avant et après évolution. Pour votre usage opérationnel, retenez la version à jour. Sinon, vous risquez de bâtir une facture correcte sur le fond, mais fausse sur le montant.

Passer de HT à TTC sans perdre le fil

Le calcul TVA suisse est très direct. Montant de TVA = HT × taux. TTC = HT × 1,081 pour le taux normal, ou plus simplement HT + montant de TVA. Et pour retrouver le HT, on divise le TTC par 1,081, 1,026 ou 1,038 selon le cas.

Prenons un devis à 10 000 CHF HT au taux normal. La TVA est de 810 CHF, donc le TTC est de 10 810 CHF. La mécanique est la même partout, mais le bon taux change la sortie finale.

Sur un hébergement facturé 1 000 CHF HT, le taux spécial de 3,8 % donne 38 CHF de TVA, soit 1 038 CHF TTC. Sur 500 CHF HT au taux réduit de 2,6 %, la TVA tombe à 13 CHF, donc 513 CHF TTC.

Le point de vigilance est banal, mais fréquent. Si vous avez communiqué un prix TTC sans préciser le régime, puis que le taux retenu n’est pas le bon, c’est votre marge qui absorbe l’écart. Et ça, on le sent vite.

Pour comparer les calculs suisses et français, le guide sur comment calculer la TVA à 5,5 % sur un prix HT ou TTC clarifie les passages HT, TTC et taxe.

Facturer un client suisse depuis la France : le vrai point de bascule

C’est ici que se joue l’essentiel : une facture vers la Suisse n’obéit pas au même réflexe selon que vous vendez un bien ou une prestation. Le bon traitement dépend aussi de l’importateur, de la preuve de sortie et parfois du numéro de TVA suisse.

Vente de biens : l’export peut être exonéré, pas la douane

Pour une livraison de biens depuis la France vers la Suisse, l’opération est souvent traitée comme une exportation exonérée de TVA française si vous pouvez prouver la sortie du territoire. Mais exonérée ne veut pas dire sans formalité.

La marchandise entre ensuite en Suisse comme importation en Suisse, avec dédouanement et taxation éventuelle à l’entrée. Les droits, frais de transport et responsabilités d’importation dépendent souvent de l’Incoterm choisi. Vous vendez rendu frontière ? Rendu domicile ? Là, le régime change vite.

Le point que beaucoup ratent, c’est l’importateur officiel. Si c’est votre client suisse, il peut gérer la TVA à l’importation et les frais de douane. Si c’est vous, ou votre transporteur pour votre compte, la mécanique et le cash ne seront pas les mêmes.

Sur la facture, gardez des mentions propres et des documents de preuve solides. Coordonnées complètes, référence à l’exonération d’exportation si elle s’applique, justificatif de sortie, et cohérence entre facture, transport et déclaration. Sinon, la douane suisse peut demander des compléments.

Prestations de services : B2B, B2C et lieu d’imposition

Pour les prestations de services, la logique ne suit pas automatiquement le pays du prestataire. En B2B, la règle générale rattache souvent le lieu d’imposition au preneur, mais il existe des exceptions selon la nature du service.

Prenons un conseil à distance pour une société suisse. Si la prestation suit la règle générale B2B, elle peut être traitée hors TVA française, avec éventuellement un mécanisme de taxe chez le client selon son propre régime. Mais une prestation liée à un immeuble en Suisse, ou une intervention sur place, suit souvent une autre logique.

Un service de formation ou de maintenance peut aussi basculer selon le lieu matériel d’exécution. Le simple bon sens ne suffit pas. Il faut regarder le type exact de service, sinon on applique le mauvais cadre.

Seuil de 100 000 CHF, numéro de TVA et décompte : quand il faut s’immatriculer

Le seuil d’assujettissement de 100 000 CHF se regarde sur le chiffre d’affaires mondial issu de prestations imposables. Une entreprise étrangère qui atteint ce niveau peut devoir demander un numéro de TVA suisse, même si elle n’a pas d’établissement classique en Suisse.

Dans certains cas, un assujettissement volontaire peut se discuter, notamment pour récupérer de la TVA en amont ou simplifier certaines relations commerciales. Mais ce n’est pas un réflexe automatique. Il faut comparer le gain administratif, le coût de conformité et le profil de vos ventes.

Pour les entreprises étrangères, le recours à un représentant fiscal est fréquent, parfois nécessaire selon la situation. Ensuite viennent l’immatriculation, la déclaration de TVA, puis le décompte TVA auprès de l’ESTV. Votre rythme de facturation doit suivre ce calendrier, pas l’inverse.

Il existe aussi plusieurs méthodes de décompte. La méthode effective repose sur la taxe réellement encaissée et payée. Le taux de la dette fiscale nette et les taux forfaitaires peuvent simplifier le suivi selon les profils et la structure d’activité. On peut y gagner en lisibilité, mais pas toujours en souplesse.

Avant d’émettre la facture, les vérifications qui évitent les pièges

À ce stade, la facture n’est plus une simple formalité. C’est un petit dossier de décision. Un mauvais paramètre au départ se transforme vite en correction de taxe, en retard de paiement ou en marge grignotée.

La check-list pratique avant envoi

Commencez par qualifier l’opération. Est-ce une livraison de biens, une prestation de services, une exportation ou une vente locale en Suisse ? Puis regardez si votre client est B2B ou B2C, car le raisonnement ne sera pas identique.

Vérifiez ensuite le lieu d’imposition, le taux applicable, le besoin d’un numéro de TVA suisse et la présence éventuelle d’un représentant fiscal. Sur les biens, demandez-vous aussi qui est l’importateur, et si vous avez la preuve de sortie du territoire.

Gardez enfin un œil sur la trésorerie. La TVA France Suisse ne se joue pas seulement sur le taux, mais sur le calendrier des encaissements, du dédouanement et du décompte. Une facture juste, c’est une facture cohérente avec votre cash.

Les erreurs reviennent toujours un peu pareil. Confondre Suisse et UE, appliquer la TVA française par réflexe, oublier la douane, utiliser un taux obsolète, mal qualifier un service, ou sous-estimer le décalage entre facture et encaissement. Vous vous reconnaissez dans l’un de ces cas ? Mieux vaut le corriger avant l’envoi.

Faire le bon choix au bon moment

Une facture conforme ne sert pas seulement à éviter une remarque fiscale. Elle fixe aussi votre marge, votre responsabilité et votre besoin de financement court terme. Quand vous accordez 45 jours de paiement à un client, vous financez sa facture pendant 45 jours : la vente augmente le chiffre d’affaires tout de suite, mais la trésorerie n’entre qu’à l’échéance, tandis que vos charges sortent selon leur propre calendrier.

Une fois ce décalage posé, on peut regarder où ça se rattrape : sur les délais clients, sur les stocks, ou sur la façon dont vous planifiez les décaissements. Si votre compte de résultat est correct mais que le solde bancaire fait le yo-yo, le problème n’est souvent pas la rentabilité : c’est le timing. Et quand on vend depuis la France vers la Suisse, ce timing commence dès la facture.

Si la prestation bascule finalement dans un schéma d’autoliquidation, Autoliquidation TVA : quand l’appliquer et comment aide à éviter une mention de facture erronée.

Foire aux questions

Quel est le taux de TVA suisse applicable en 2026 ?

La TVA suisse repose sur trois taux : 8,1 % pour le taux normal, 2,6 % pour le taux réduit et 3,8 % pour l’hébergement. Le bon taux dépend de la nature de l’opération, pas du seul pays du client. Pour une facture, c’est donc la qualification du bien ou du service qui déclenche le calcul.

La TVA suisse fonctionne-t-elle comme la TVA en France ?

Pas vraiment, car la Suisse ne suit pas les règles de l’Union européenne. On raisonne d’abord en exportation, importation, lieu d’imposition et statut de l’opération, alors qu’en Europe les réflexes intracommunautaires sont différents. C’est souvent ce décalage qui crée les erreurs de facturation entre les deux pays.

Quand une entreprise française doit-elle s’immatriculer à la TVA suisse ?

Une société étrangère peut devoir s’enregistrer dès qu’elle dépasse le seuil de 100 000 CHF de chiffre d’affaires mondial provenant d’opérations imposables. Ce point se vérifie au cas par cas selon le type de vente, la présence d’un importateur en Suisse et la nature des prestations réalisées. Le besoin d’un représentant fiscal peut aussi entrer en jeu.

Une vente de biens vers la Suisse est-elle soumise à la TVA française ?

La plupart du temps, une livraison de biens exportée vers la Suisse peut être exonérée de TVA française si la sortie du territoire est prouvée. En revanche, la marchandise reste soumise au régime d’importation en Suisse, avec dédouanement et éventuelle taxe à l’entrée. La facture doit donc rester cohérente avec les documents de transport et la responsabilité d’importation.

Comment savoir si une prestation de services doit être taxée en Suisse ?

Tout dépend du client et du type de service. En B2B, la règle générale rattache souvent l’opération au preneur, mais certaines prestations suivent le lieu matériel d’exécution ou un régime particulier. Pour éviter une erreur sur la tva suisse, il faut vérifier à la fois la nature du service, le lieu de réalisation et le statut du client.