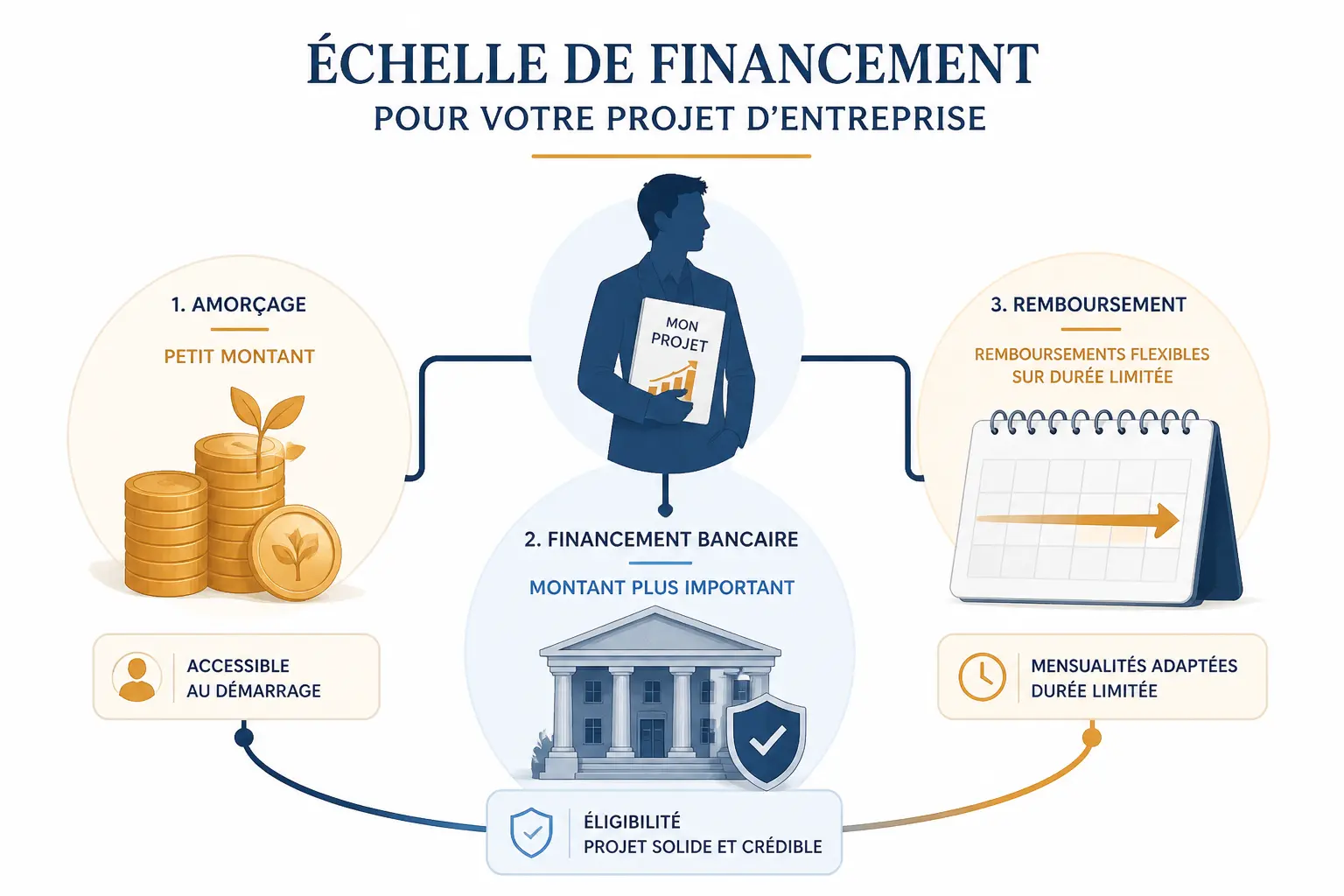

- Le pret d’honneur renforce les fonds propres et crédibilise le dossier auprès de la banque.

- Il est accordé à la personne, sans garantie ni caution personnelle, puis injecté dans le projet.

- Les montants, durées et différés varient selon les réseaux, avec un remboursement à taux zéro.

- Un dossier solide prouve la viabilité du projet, l’apport personnel et la capacité de remboursement.

- Le pret d’honneur fonctionne surtout comme effet levier pour obtenir un prêt bancaire complémentaire.

Un projet peut paraître solide sur le papier et pourtant bloquer au moment du financement. Le business plan tient, les clients potentiels existent, mais l’apport personnel reste trop faible pour rassurer la banque. C’est là que le prêt d’honneur change souvent la donne : il ne finance pas tout, mais il renforce le dossier, crédibilise le porteur de projet et aide à boucler un plan de financement qui tient debout.

Qu’est-ce qu’un prêt d’honneur, et pourquoi il pèse plus lourd que son montant ?

Le sujet se comprend mieux en partant du terrain : un créateur d’entreprise arrive avec une bonne idée, un prévisionnel cohérent, mais seulement quelques milliers d’euros d’apport. La banque regarde alors la solidité du projet, bien sûr, mais aussi ce que vous mettez vous-même dans la balance. Le prêt d’honneur sert justement à renforcer les fonds propres et à montrer que le projet n’est pas porté à crédit à 100 %.

Le mécanisme : un soutien à la personne, pas à la société

Le prêt d’honneur est accordé à la personne, puis injecté dans le projet d’entreprise. Il ne s’agit donc pas d’un prêt bancaire classique, mais d’un outil financier de démarrage qui améliore la structure du financement. Dans la pratique, cela augmente l’apport apparent et réduit l’effet de dossier fragile devant un banquier.

Vous voyez l’idée ? Ce n’est pas la taille du chèque qui compte le plus, mais son effet de levier. Un montant modeste peut déclencher un financement bancaire bien plus large si le reste du dossier est propre, lisible et crédible.

Pourquoi il rassure la banque

La banque cherche à mesurer deux choses : la viabilité du projet et l’engagement du dirigeant. Quand vous obtenez un prêt d’honneur sans garantie, vous recevez aussi une forme de validation externe. Un comité d’agrément a examiné le dossier et a jugé que l’idée, les chiffres et le porteur de projet tenaient la route.

Honnêtement, c’est souvent là que tout se joue. Le banquier voit un dossier mieux structuré, un apport personnel renforcé et un risque mieux réparti. L’effet de levier bancaire devient alors concret : le prêt d’honneur n’est pas une fin, c’est un accélérateur d’obtention d’un prêt bancaire.

Qui peut l’obtenir, pour quel montant et avec quelles règles de remboursement ?

Les conditions varient selon les réseaux, mais la logique de fond reste la même : on finance un projet d’entreprise crédible, porté par un entrepreneur qui a besoin d’un premier socle financier. La réponse courte est simple, mais les détails comptent, car les plafonds et les durées ne sont pas identiques partout.

Les bénéficiaires éligibles et les projets visés

Le prêt d’honneur s’adresse le plus souvent au porteur de projet, au créateur d’entreprise ou au repreneur d’entreprise. Selon les dispositifs, il peut aussi concerner un chef d’entreprise en phase de développement d’entreprise, si le réseau finance la croissance ou une reprise structurée. La création ou reprise d’entreprise reste cependant le terrain le plus fréquent.

Les organismes regardent surtout la viabilité du projet, la cohérence du marché et la capacité de remboursement. Vous lancez une activité de service avec peu de charges fixes ? Le dossier ne sera pas lu comme un projet industriel avec stock, machines et besoin en fonds de roulement élevé. Le contexte change le jugement.

Montant moyen, plafond et durée de remboursement

Dans beaucoup de réseaux, le montant moyen se situe à quelques milliers d’euros, parfois davantage pour certains dossiers bien structurés. Le montant maximum peut monter plus haut selon les plateformes locales et les programmes spécifiques, mais il ne faut pas construire un plan sur le plafond théorique. On raisonne d’abord en besoin réel.

Le remboursement du prêt se fait souvent sur plusieurs mois ou quelques années, avec un différé de remboursement possible au démarrage. Ce décalage peut soulager la trésorerie des premiers mois, surtout si vos encaissements clients arrivent tard. Votre TVA sort quand, exactement ? Vos délais fournisseurs sont-ils compatibles avec vos délais clients ?

| Élément | Logique générale | Vigilance |

|---|---|---|

| Bénéficiaires | Créateur, repreneur, parfois dirigeant en développement | Vérifier le périmètre exact du réseau |

| Montant | Souvent quelques milliers d’euros à davantage selon le dossier | Ne pas confondre plafond et montant obtenu |

| Taux | Généralement à taux zéro | Le remboursement reste exigible |

| Garantie | Sans caution personnelle dans la logique du dispositif | Lire les clauses du dossier |

| Remboursement | Échéancier fixe, parfois avec différé | Adapter au rythme de trésorerie |

Les critères financiers qui reviennent souvent

Les comités regardent rarement le chiffre d’affaires seul. Ils veulent surtout comprendre le plan de financement, la part d’apport personnel, les fonds propres apportés par le porteur de projet et la place du prêt dans l’ensemble. Un dossier avec un apport trop faible peut être recalé même si l’activité semble prometteuse.

Le cas classique, c’est le repreneur qui a trouvé une cible intéressante mais qui sous-estime les besoins de trésorerie après le rachat. Là, le prêt d’honneur aide, mais il ne compense pas une sous-estimation du BFR, c’est-à-dire l’écart entre ce que vous payez et ce que vous encaissez dans le temps. Le financement de la création doit coller au calendrier réel, pas à une projection trop lisse.

Le montant demandé convainc mieux si vos dépenses sont justifiées. Pour la communication, les alternatives à Canva selon votre budget aident à chiffrer un poste souvent sous-estimé.

Obtenir un prêt d’honneur : réseaux, dossier et raisons fréquentes de refus

Une demande ne se dépose pas n’importe où. Il faut passer par un réseau d’accompagnement ou un organisme de financement qui instruit le dossier, puis le présente à un comité d’agrément. C’est là que la qualité du récit financier compte autant que les chiffres.

Les principaux réseaux et leur rôle

En France, les interlocuteurs les plus connus sont les réseaux d’accompagnement comme Initiative France, le réseau Initiative local, le réseau Entreprendre, certaines plateformes locales et des dispositifs reliés à Bpifrance Création. Chacun a ses critères, ses territoires et ses priorités sectorielles. Vous n’allez pas forcément au même endroit selon que vous créez un commerce, reprenez une PME ou développez une activité déjà installée.

Leur rôle dépasse le simple financement. Ils apportent souvent un accompagnement entrepreneurial, un regard sur le dossier et parfois une mise en relation utile avec la banque. Ce soutien compte, parce qu’un prêt d’honneur n’est pas seulement une aide à la création d’entreprise, c’est aussi une reconnaissance de la qualité du projet.

Le dossier de candidature et le passage en comité

Pour solliciter un prêt d’honneur, il faut un dossier de candidature clair. On vous demandera en général votre parcours, la description du projet, le marché, le plan de financement, les hypothèses de chiffre d’affaires et les besoins de trésorerie. Le comité d’agrément veut comprendre le mécanisme complet, pas seulement une bonne idée racontée rapidement.

Le rendez-vous peut être simple si le dossier est propre. Il peut devenir laborieux si les hypothèses sont floues, si les besoins de financement complémentaire ne sont pas identifiés ou si la durée de remboursement n’est pas compatible avec la montée en charge. Un bon dossier raconte une trajectoire, pas seulement un objectif.

Pourquoi un dossier est refusé

Les refus ne viennent pas toujours d’un projet mauvais. Souvent, le problème est plus banal : apport personnel insuffisant, prévisionnel trop optimiste, marché mal démontré ou trésorerie sous-dimensionnée au démarrage. Un banquier et un comité ne sanctionnent pas l’audace ; ils sanctionnent les angles morts.

Autre erreur fréquente : demander un prêt d’honneur comme substitut au prêt personnel ou à l’apport personnel. Les financeurs attendent un effort initial du porteur de projet. Si votre participation est trop faible, le message envoyé est simple : vous demandez au dispositif de porter à lui seul le risque du lancement.

Avant de vous lancer, les vérifications qui évitent un financement bancal

Avant de signer, il faut vérifier le besoin réel, le calendrier des décaissements, la charge de remboursement et l’effet de levier attendu auprès de la banque. Si l’équation repose sur des délais clients trop courts sur le papier, des stocks mal évalués ou des aides publiques versées plus tard que prévu, le montage peut se fragiliser très vite.

Le bon ordre de lecture

Commencez par le besoin de trésorerie des premiers mois. Ensuite seulement, regardez le montant du prêt d’honneur, le complément bancaire et la place de l’apport personnel dans le plan de financement. On part de vos encaissements, puis on aligne les sorties d’argent sur ce calendrier.

Le prêt d’honneur n’a pas vocation à boucher un trou structurel. Il sert à lancer proprement une création d’entreprise, une reprise d’entreprise ou un développement d’entreprise avec un capital de départ plus solide. Si le projet n’absorbe pas bien son propre calendrier, le financement ne résout pas le fond du problème.

Ce qu’un bon dossier doit prouver

Le dossier doit montrer que la demande de financement est cohérente avec le projet d’entreprise et avec votre capacité réelle de remboursement. Il doit aussi permettre à la banque de lire facilement le risque, ce qui facilite ensuite l’obtention d’un prêt bancaire classique. C’est là que le prêt d’honneur joue son rôle d’effet de levier.

Si vous devez retenir une règle simple, gardez celle-ci : un prêt d’honneur utile est un prêt qui s’insère bien dans le plan, pas un montant obtenu pour faire joli. Vérifiez le statut, le calendrier de TVA, les délais de paiement et la marge de sécurité. Si l’un de ces points est trop tendu, corrigez-le avant de déposer le dossier. Une fois ce décalage posé, on peut regarder où ça se rattrape : sur les délais clients, sur les stocks ou sur la façon dont vous planifiez les décaissements.

Un financement suppose aussi des débouchés réalistes. Si vous visez des clients publics, la méthode pour répondre à un appel d’offre en TPE/PME peut renforcer vos hypothèses de chiffre d’affaires.

Foire aux questions

Qu’est-ce qu’un prêt d’honneur dans le financement d’une entreprise ?

Un prêt d’honneur est un financement accordé à titre personnel au porteur de projet, sans garantie ni caution. Il sert surtout à renforcer l’apport et à rendre le dossier plus crédible auprès de la banque.

À combien peut s’élever un prêt d’honneur ?

Le montant varie selon l’organisme, le territoire et la nature du projet. Dans la plupart des cas, on parle de quelques milliers d’euros, avec des plafonds plus élevés pour certains dossiers bien structurés.

Comment se rembourse un prêt d’honneur ?

Le remboursement suit un échéancier fixé à l’avance, souvent sur plusieurs mois ou quelques années. Selon le dispositif, un différé peut être accordé au démarrage pour laisser le temps à la trésorerie de se stabiliser.

Le prêt d’honneur peut-il remplacer un apport personnel ?

Non, il le complète plutôt qu’il ne le remplace. Les comités attendent généralement un engagement financier du créateur, car le prêt d’honneur sert à renforcer le montage, pas à porter seul le risque du projet.

Qui peut demander un prêt d’honneur pour lancer son activité ?

Les créateurs et repreneurs d’entreprise sont les premiers concernés, mais certains dispositifs s’ouvrent aussi à des dirigeants en phase de développement. L’accès dépend du réseau, du secteur et de la qualité du dossier présenté.