- Le partage de la valeur ajoutée mesure la richesse créée après déduction des consommations intermédiaires.

- Cette richesse se répartit entre salariés, État, prêteurs, actionnaires et investissement futur.

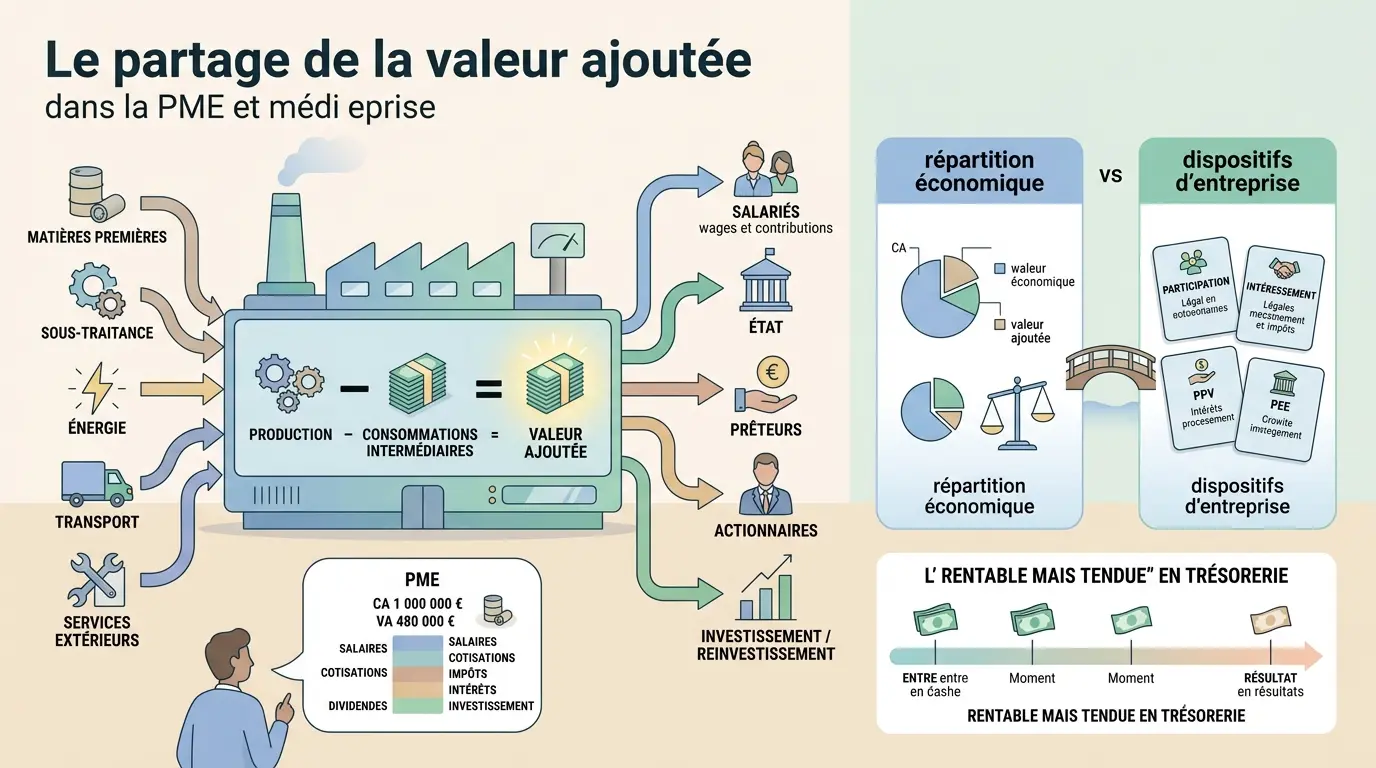

- Il faut distinguer l’analyse économique du partage de la valeur des dispositifs comme participation, intéressement et PPV.

- La valeur ajoutée ne suffit pas : la trésorerie dépend aussi des délais d’encaissement et de décaissement.

- En 2025, certaines entreprises de 11 à 49 salariés doivent vérifier leurs obligations et critères d’éligibilité.

- Suivre valeur ajoutée, part salariale et impôts aide à piloter rentabilité, climat social et capacité d’investissement.

Quand une entreprise vend, elle ne crée pas seulement du chiffre d’affaires. Elle crée aussi une richesse produite, puis cette richesse se répartit entre les salariés, l’État, les prêteurs, les actionnaires et ce qu’on remet dans la machine pour investir. C’est là que beaucoup de malentendus commencent. On mélange souvent l’analyse économique du partage de la valeur ajoutée avec les dispositifs juridiques comme la participation ou la prime de partage de la valeur. Les deux sujets se croisent, mais ne racontent pas la même histoire.

Partage de la valeur ajoutée : de quoi parle-t-on exactement ?

La première question est simple. La valeur ajoutée, c’est ce que l’entreprise ajoute réellement à ce qu’elle achète à l’extérieur. Ensuite, cette richesse est distribuée selon plusieurs logiques, dont la rémunération du travail, la rémunération du capital et le financement de l’activité future.

La valeur ajoutée, c’est la richesse créée par l’entreprise

On part de la valeur de la production, puis on retire les consommations intermédiaires, c’est-à-dire tout ce qui a été acheté et consommé pour produire. Matières premières, sous-traitance, énergie, transport, prestations externes : tout cela ne reste pas dans l’entreprise. Ce qui reste, c’est la valeur ajoutée.

Autrement dit, vous ne regardez pas seulement ce que l’entreprise encaisse. Vous regardez ce qu’elle transforme en richesse disponible. C’est un bon point de départ pour comprendre pourquoi deux entreprises avec le même chiffre d’affaires peuvent raconter deux réalités radicalement différentes.

Vous vous demandez peut-être pourquoi ce vocabulaire revient autant dans les débats sur le pouvoir d’achat ou les profits ? Parce que le partage de la valeur ajoutée sert à lire la manière dont une économie, ou une entreprise, répartit la richesse produite entre ceux qui travaillent, ceux qui financent et ceux qui prélèvent.

Répartition primaire et partage de la valeur : deux sens à ne pas confondre

Dans les résultats de recherche, on voit souvent les deux sens se mélanger. D’un côté, il y a la notion économique de répartition de la richesse produite, qui décrit comment la valeur ajoutée se ventile. De l’autre, il y a les dispositifs concrets de partage de la valeur dans l’entreprise, comme la participation, l’intéressement ou la prime de partage de la valeur.

Le mécanisme économique est large. Il englobe les salaires, les cotisations sociales, les impôts sur la production, les intérêts, les amortissements, le résultat d’exploitation et les dividendes. Le dispositif juridique, lui, est plus cadré. Il s’appuie sur des règles, des accords, des seuils et des conditions d’éligibilité.

Honnêtement, c’est là que se glisse la confusion. On peut très bien parler d’un partage de la valeur ajoutée déséquilibré au plan macroéconomique sans qu’un dispositif d’épargne salariale soit en cause. Et inversement, une entreprise peut mettre en place un accord d’intéressement sans que cela change profondément la part salariale dans l’économie globale.

Calculer la richesse créée et voir qui reçoit quoi

Pour comprendre qui prend quoi, il faut repartir de la formule. Ensuite seulement, on suit la tuyauterie jusqu’aux bénéficiaires, en gardant en tête que le compte de résultat et la trésorerie ne racontent pas toujours le même calendrier.

La formule de base et la ventilation réelle

La formule la plus simple est la suivante : valeur ajoutée = valeur de la production – consommations intermédiaires. À partir de là, la richesse créée sert à payer les salariés, les impôts sur la production, les charges financières, les amortissements, puis ce qui reste alimente le résultat d’exploitation et, éventuellement, les dividendes.

| Étape | Ce que l’on calcule | Lecture pratique |

|---|---|---|

| Production | Chiffre d’affaires, production stockée, production immobilisée | Ce que l’entreprise a créé |

| Consommations intermédiaires | Achats, sous-traitance, énergie, services extérieurs | Ce qui repart aussitôt |

| Valeur ajoutée | Production moins consommations intermédiaires | La richesse créée |

| Répartition primaire | Salaires, cotisations, impôts, intérêts, résultat | Qui capte cette richesse |

| Distribution finale | Dividendes, investissement, épargne | Ce qui est conservé ou reversé |

Le point clef, c’est que la répartition salaires profits ne se lit pas seulement dans le résultat net. Une entreprise peut afficher un résultat d’exploitation correct tout en se retrouvant sous pression si ses encaissements arrivent trop tard ou si ses charges sortent trop vite. Vous avez déjà vu un dossier rentable sur le papier et tendu sur le compte bancaire ? Ce n’est pas rare.

Exemple chiffré d’une PME

Prenons une PME qui réalise 1 000 000 euros de chiffre d’affaires. Elle consomme 520 000 euros d’achats et de sous-traitance. Sa valeur ajoutée est donc de 480 000 euros. Cette somme ne va pas d’un bloc dans une seule poche.

Supposons ensuite 260 000 euros de masse salariale brute, 90 000 euros de cotisations sociales, 25 000 euros d’impôts sur la production, 15 000 euros d’intérêts et 40 000 euros de résultat d’exploitation. Si l’assemblée décide de distribuer 20 000 euros de dividendes, le reste peut être conservé pour investir ou renforcer les fonds propres. Voilà le partage concret.

Le saviez-vous ? Dans beaucoup de petites structures, le coût du travail n’est pas seulement la paie visible. Il faut aussi intégrer les cotisations, les temps morts, les congés, parfois les primes, et surtout l’impact du calendrier de paiement. Le salaire sort à date fixe, les clients, eux, suivent leur propre tempo.

Ce que le temps raconte mieux que les chiffres

Sur le plan économique, la valeur ajoutée se répartit. Sur le plan de trésorerie, elle circule avec du retard ou de l’avance. C’est pour cela qu’on peut être rentable sans avoir de cash, ou au contraire avoir un peu de souffle bancaire avec une activité en tassement temporaire.

Quand vous regardez votre compte de résultat, posez-vous une question très simple : à quel moment l’argent entre-t-il, et à quel moment sort-il ? Votre TVA sort quand, exactement ? Vos salaires, vos fournisseurs, vos acomptes d’impôt, vos remboursements d’emprunt : tout cela suit des calendriers différents.

PPV, participation, intéressement : ne pas confondre l’analyse économique et les dispositifs d’entreprise

Quand on cherche le partage de la valeur ajoutée, on tombe vite sur les dispositifs de partage de la valeur. C’est logique, mais il faut les distinguer proprement pour ne pas mélanger une lecture économique et une décision sociale ou fiscale.

Ce qui change vraiment entre les dispositifs

La participation est un mécanisme de redistribution d’une partie du bénéfice aux salariés, avec un cadre légal précis. L’intéressement repose sur une formule liée aux performances de l’entreprise. La prime de partage de la valeur (PPV) est un versement ponctuel décidé par l’employeur, sous certaines conditions, avec un régime social et fiscal spécifique selon les cas.

Leur point commun, c’est qu’ils déplacent une partie de la valeur créée vers les salariés. Leur différence, c’est la base de calcul, le caractère obligatoire ou facultatif, le niveau de formalisme et le traitement social et fiscal. Le versement peut aller directement sur le bulletin, ou être placé sur un PEE selon le dispositif et le choix du salarié.

| Dispositif | Base de calcul | Obligation | Versement | Point de vigilance |

|---|---|---|---|---|

| Participation | Bénéfice net fiscal | Obligatoire dans certains cas | Bloqué ou versé selon les règles | Formule et accord à sécuriser |

| Intéressement | Résultats ou performance | Facultatif | Direct ou placé sur un PEE | Critères mesurables |

| PPV | Décision de l’employeur | Facultative | Prime ponctuelle | Régime social et fiscal variable |

| Épargne salariale | Placement des sommes | Facultative | PEE, parfois abondement | Disponibilité des fonds |

La vraie question, ce n’est pas “quel dispositif existe ?”. C’est plutôt : quel signal voulez-vous envoyer, et avec quel coût global ? Une prime ponctuelle ne produit pas le même effet qu’un accord de participation ou qu’un intéressement lié aux résultats.

Les règles de mise en place et les salariés éligibles

La participation et l’intéressement passent souvent par un accord d’entreprise. Cet accord fixe les critères, les modalités de calcul, les bénéficiaires et les règles de versement. La PPV, elle, dépend d’une décision unilatérale ou d’un cadre négocié, selon la structure choisie.

Les salariés éligibles peuvent varier selon le dispositif, l’ancienneté exigée, la présence dans l’effectif ou la nature du contrat. Voilà pourquoi il faut lire les textes avant de promettre un montant de la prime à tout le monde. Un même mot ne produit pas le même effet juridique selon le statut de l’entreprise.

Le bon réflexe consiste à regarder trois choses : le coût total pour l’entreprise, le bénéfice net pour le salarié, et le degré de souplesse que vous voulez garder. Un dispositif mal calibré peut coûter plus qu’il ne motive. Un dispositif bien construit peut, lui, stabiliser une équipe sans créer de tension de trésorerie inutile.

Le partage de la valeur ajoutée est-il obligatoire en 2025 ?

La réponse courte est non, pas pour tout le monde, pas sous la même forme, et pas dans les mêmes conditions. Mais certaines entreprises sont concernées par une obligation ou par un cadre expérimental qui mérite d’être suivi de près.

Les entreprises concernées et les seuils à surveiller

Le sujet le plus regardé en 2025 concerne les entreprises de 11 à 49 salariés. Selon les conditions prévues par les textes et les expérimentations en cours, certaines entreprises de cette taille peuvent devoir mettre en place au moins un dispositif de partage de la valeur si elles remplissent d’autres critères, notamment de bénéfice net fiscal sur plusieurs exercices.

L’idée générale est simple. Le législateur pousse les entreprises qui dégagent des résultats à partager davantage avec les salariés, soit par la participation, soit par l’intéressement, soit par un plan d’épargne, soit par une prime de partage de la valeur. Mais l’obligation ne se déclenche pas dans tous les cas. Le texte applicable, la période couverte et la forme de la société comptent beaucoup.

Vous voyez le piège ? Une même entreprise peut être concernée une année et pas l’autre selon son effectif, son résultat et la version exacte du dispositif en vigueur. Il faut donc vérifier les références juridiques à jour avant de conclure trop vite.

Ce qu’il faut vérifier avant de mettre en place un dispositif

Avant de décider, regardez d’abord le calendrier. Certains dispositifs se négocient en amont, d’autres se décident sur l’exercice clos, d’autres encore se versent à date fixe selon une décision interne. Si vous ratez le bon moment, vous pouvez perdre l’avantage pratique du mécanisme.

Ensuite, vérifiez les conditions d’accès. L’ancienneté, le périmètre des salariés, le mode de calcul du montant de la prime et les formalités de dépôt ne se traitent pas à la légère. Votre accord d’entreprise tient-il debout juridiquement ? Votre dispositif est-il compatible avec votre organisation sociale et votre caisse de trésorerie ?

Enfin, gardez un œil sur le traitement social et fiscal. Une même somme peut ne pas coûter pareil ni produire le même gain pour le salarié selon qu’elle passe en salaire, en prime, en participation ou en épargne salariale. C’est souvent là que se joue la vraie décision, pas dans le slogan.

Ce que cette répartition dit vraiment sur votre modèle économique

Le partage de la richesse produite ne raconte pas seulement une histoire sociale. Il dit aussi si votre modèle finance correctement la masse salariale, l’investissement, les impôts, les stocks et la croissance. Et là, les chiffres parlent vite.

La déformation du partage au fil du temps

Quand la part salariale baisse, ce n’est pas toujours une bonne nouvelle pour l’entreprise. Cela peut traduire une pression sur les rémunérations, une sous-investissement dans les équipes ou une stratégie de court terme. Quand la part du capital monte, on peut aussi y voir une exigence accrue de rentabilité, de distribution ou de remboursement de dette.

La question utile n’est pas “qui prend trop ?”. Elle est plutôt : quelle part de la richesse va au travail, quelle part au capital, et quelle part reste pour investir ? Dans une petite structure, l’arbitrage se voit très vite. Si les salaires montent plus vite que la productivité, la marge se comprime. Si les dividendes sortent trop tôt, la capacité d’investissement s’use.

Dans le quotidien d’une PME, ce n’est jamais théorique. On part de vos encaissements, puis on regarde ce qui est dû à date fixe, ce qui peut attendre, et ce qui doit être financé. Le partage de la valeur ajoutée est donc aussi un outil de pilotage. Pas seulement un débat de tribune.

Lire la valeur ajoutée pour décider mieux

Si vous suivez la valeur ajoutée dans le temps, vous voyez mieux les tensions sur la rentabilité et sur la productivité. Si vous croisez cette lecture avec les délais clients, les stocks et les échéances sociales et fiscales, vous obtenez une vision bien plus propre de vos marges de manœuvre.

Le message est simple. Le chiffre d’affaires ne dit pas tout. Le résultat non plus. Ce qui compte, c’est la manière dont la richesse produite circule entre rémunération du travail, rémunération du capital, impôts, dette et réinvestissement.

Au fond, le partage de la valeur ajoutée répond à une question très concrète : qui finance la création de richesse, et qui en reçoit le fruit ? Si vous tenez cette lecture de façon régulière, vous pilotez mieux vos arbitrages de rémunération, de dividendes et d’investissement. Et vous voyez plus tôt quand la mécanique se dérègle.

Foire aux questions

Comment se répartit le partage de la valeur ajoutée dans une entreprise ?

La valeur ajoutée se distribue entre les salaires, les cotisations sociales, les impôts liés à l’activité, la rémunération des financeurs et la part conservée pour investir. Cette répartition dépend du modèle économique, du niveau d’endettement et des choix de gestion de l’entreprise.

Quelle différence entre partage de la valeur ajoutée et prime de partage de la valeur ?

Le partage de la valeur ajoutée décrit une logique économique globale, tandis que la prime de partage de la valeur est un dispositif juridique ponctuel versé aux salariés. Les deux notions se croisent, mais la première mesure une répartition de richesse et la seconde organise un versement concret.

Comment calculer la valeur ajoutée créée par l’entreprise ?

On part de la production réalisée, puis on retranche les consommations intermédiaires comme les achats, la sous-traitance, l’énergie ou les services externes. Le résultat obtenu correspond à la richesse créée avant sa répartition entre les différents acteurs.

Qui peut bénéficier des dispositifs de partage de la valeur ?

Selon le mécanisme retenu, les bénéficiaires peuvent être tous les salariés, certains salariés seulement selon des critères définis, ou une catégorie encadrée par accord d’entreprise. La participation, l’intéressement et la PPV n’obéissent pas aux mêmes règles d’éligibilité ni aux mêmes conditions de versement.

Une entreprise peut-elle être rentable sans avoir de trésorerie ?

C’est possible, car rentabilité et trésorerie ne suivent pas toujours le même rythme. Une société peut créer de la valeur ajoutée sur le papier tout en subissant des décalages d’encaissement, des échéances sociales ou des remboursements d’emprunt qui pèsent sur sa caisse.