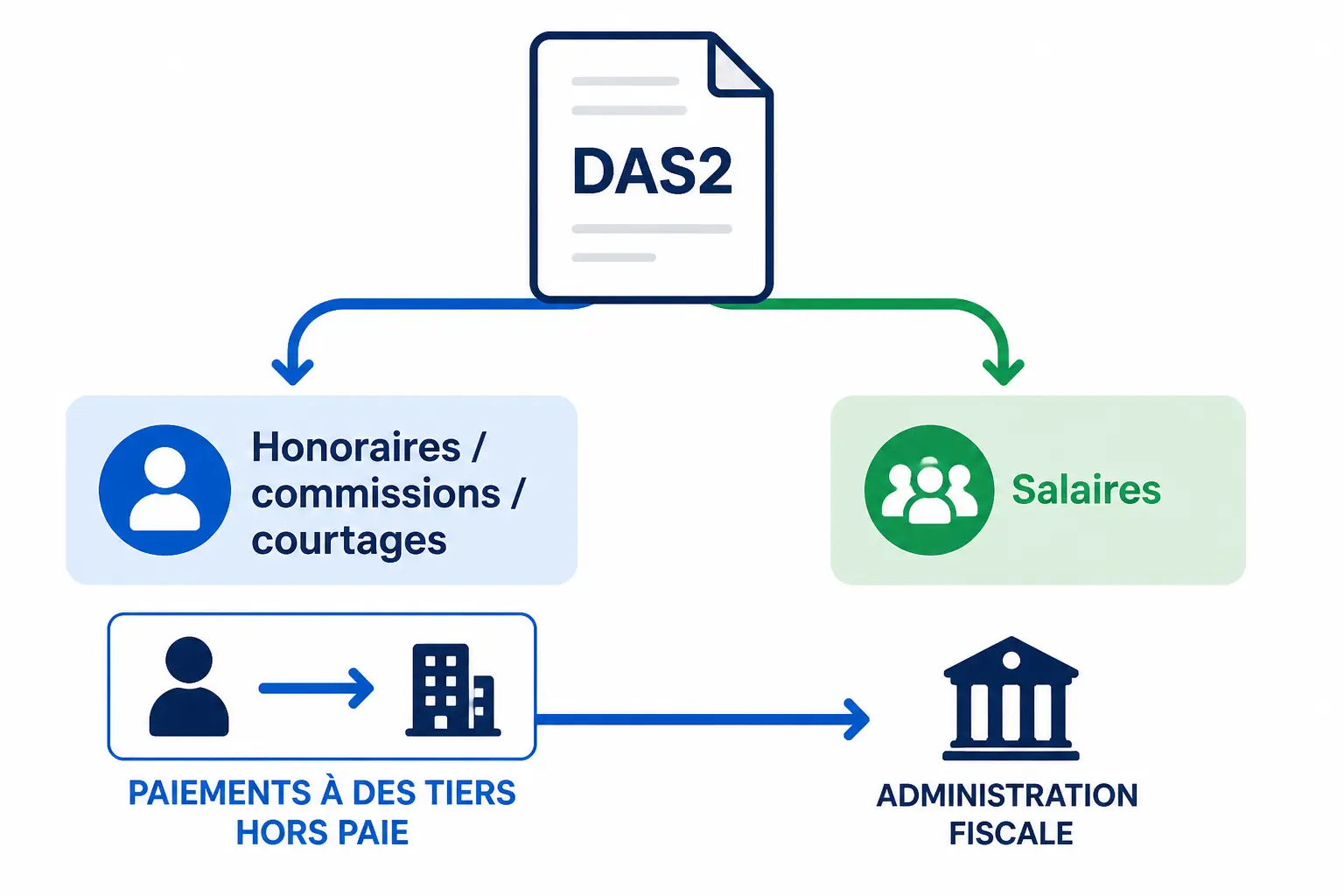

- La DAS2 déclare les sommes versées à des tiers hors paie, comme honoraires, commissions ou droits d’auteur.

- Elle concerne l’entreprise qui paie, y compris certaines PME, professions libérales et associations selon les cas.

- Les montants se cumulent par bénéficiaire sur l’année avant de vérifier le seuil déclarable.

- Préparez la DAS2 depuis le grand livre, avec des tiers correctement identifiés et des montants totalisés.

- La déclaration se dépose en ligne sur impots.gouv.fr, avec possibilité de correction en cas d’erreur.

- Un oubli ou une inexactitude peut entraîner des sanctions, donc anticipez le calendrier fiscal.

Quand une clôture approche et que les factures d’honoraires s’empilent, la DAS2 passe souvent au second plan. Puis on découvre qu’un avocat, un apporteur d’affaires ou un formateur a été payé sans que rien n’ait été remonté à l’administration fiscale. Le sujet paraît administratif, mais il touche à la fiabilité de vos données et à votre calendrier fiscal. Et c’est souvent là que les oublis coûtent du temps.

À quoi sert la DAS2 et qui doit vraiment s’en occuper ?

La déclaration DAS2 sert à signaler à l’administration fiscale certaines sommes versées à des tiers hors paie. Autrement dit, on ne parle pas des salaires, mais de paiements comme des honoraires, des commissions ou des courtages.

Ce que l’administration attend vraiment

Le bon réflexe n’est pas de se demander si la dépense passe en charge. La vraie question est plus simple : cette somme doit-elle figurer dans la déclaration d’honoraires et de commissions ? Si vous rémunérez un professionnel, un intermédiaire ou un prestataire, c’est le point de départ.

La DAS2 concerne des entreprises qui versent ce type de sommes dans le cadre de leur activité. Cela vise les sociétés, les entreprises individuelles, les professions libérales et, dans certains cas, les associations. Vous êtes en BNC, en BIC ou à la tête d’une petite structure ? Le raisonnement reste le même.

Honnêtement, beaucoup de dirigeants pensent d’abord à la TVA, au social et à la paie. Puis la déclaration d’honoraires arrive en bout de chaîne, quand le dossier est déjà chargé. C’est là que le calendrier vous piège si vous n’avez pas préparé la liste des tiers en amont.

Qui doit la déposer, concrètement ?

La charge de la déclaration repose sur l’entreprise concernée, celle qui a versé les sommes déclarables. Un professionnel libéral peut être concerné s’il rémunère un confrère ou un intermédiaire. Une PME aussi, si elle fait appel à des apporteurs d’affaires, à des administrateurs ou à des auteurs.

Vous vous demandez peut-être si un micro-entrepreneur est toujours concerné. La réponse dépend de la nature des sommes versées et du cadre dans lequel elles sont payées. Le statut du bénéficiaire compte aussi, tout comme sa qualité de personne physique ou de personne morale.

Un cabinet qui facture des prestations classiques n’entre pas automatiquement dans la DAS2. Mais si vous versez une commission à un apporteur, une vacation à un professionnel ou des droits d’auteur à un créateur, le dossier change. Le bon tri se fait donc ligne par ligne, pas à l’intuition.

Quelles sommes entrent dans la déclaration, lesquelles restent dehors ?

Toutes les dépenses versées à un tiers ne se déclarent pas. Il faut distinguer les paiements qui relèvent de la vie courante de l’entreprise et ceux qui doivent remonter dans la déclaration DAS2.

Les paiements à suivre de près

Les sommes les plus courantes sont les honoraires versés à un avocat, à un expert, à un consultant ou à un formateur indépendant. On y ajoute souvent les commissions, les courtages, les vacations, certaines ristournes, les jetons de présence et les droits d’auteur.

Un exemple simple aide à trancher. Vous payez un avocat pour un dossier ponctuel, un apporteur d’affaires pour une mission signée, un auteur pour un texte, ou un administrateur pour sa participation à des réunions ? On est potentiellement dans le périmètre de la DAS2.

Le cas des avantages en nature existe aussi. Si vous fournissez un logement, un véhicule ou un autre avantage lié à une rémunération déclarable, il faut vérifier le traitement retenu. Votre TVA sort quand, exactement ? Le montant à déclarer doit intégrer la bonne base, souvent le montant TTC quand la somme a été facturée ainsi et qu’aucune règle particulière ne vient corriger le calcul.

| Type de versement | Exemple concret | À surveiller |

|---|---|---|

| Honoraires | Avocat, consultant, expert | Montant total versé au bénéficiaire |

| Commissions | Apporteur d’affaires, intermédiaire | Sommes cumulées sur l’année civile |

| Vacations | Formateur, intervenant ponctuel | Identité et coordonnées du bénéficiaire |

| Droits d’auteur | Auteur, créateur, photographe | Nature du paiement et bénéficiaire |

| Jetons de présence | Administrateur, membre d’un organe | Qualification de la rémunération |

Les sommes qui restent en dehors du périmètre

Les achats de biens, les remboursements de frais strictement documentés et les paiements qui relèvent de la paie ne sont pas traités comme des honoraires. Même logique pour beaucoup de dépenses classiques de fonctionnement, tant qu’elles ne correspondent pas à une rémunération versée à un tiers au sens fiscal.

Le cas des sommes versées à un micro-entrepreneur demande un peu d’attention. Ce n’est pas le statut qui décide seul, c’est la nature du paiement, le circuit de facturation et la qualification fiscale retenue. Un prestataire en micro peut être concerné si vous lui versez une somme entrant dans le champ de la déclaration.

Le seuil DAS2 se regarde par bénéficiaire et sur l’année. On additionne les sommes concernées versées au même tiers, puis on vérifie si le total franchit le seuil prévu. Le bon réflexe consiste à garder une ligne par bénéficiaire, pas une ligne par facture.

Quand la nature d’un paiement prête à discussion, le traitement de TVA influence aussi l’analyse. Un détour par l’autoliquidation TVA aide à sécuriser la qualification.

Remplir la DAS2 pas à pas sans bloquer votre clôture

Le dépôt devient beaucoup plus simple quand on part des données comptables, pas de la mémoire du dirigeant. On rassemble les tiers, on totalise, puis on saisit la déclaration en ligne sur le service prévu par l’administration fiscale.

Préparer les données avant de déposer

Commencez par extraire le grand livre fournisseurs et les comptes de charges concernés. Vous repérez ainsi les honoraires, commissions, courtages ou rémunérations assimilées, puis vous isolez les tiers à contrôler un par un. Cela évite de courir après une facture oubliée au dernier moment.

Ensuite, regroupez les paiements par bénéficiaire. Un même avocat peut avoir plusieurs factures, un même apporteur plusieurs commissions, un même formateur plusieurs vacations. Si vous totalisez mal, la déclaration sera bancale dès le départ.

Les informations à renseigner doivent être propres. Préparez le nom du bénéficiaire, son adresse, son SIRET quand il existe, et les données fiscales utiles. Un tiers mal identifié crée souvent un retour ou une correction inutile.

Déposer la déclaration en ligne

La DAS2 se dépose via la déclaration en ligne sur impots.gouv.fr, par dépôt électronique. Selon votre organisation, elle peut être préparée par l’entreprise, par un expert-comptable ou via un outil de télédéclaration relié aux données de paie ou de comptabilité.

Le bon ordre est simple. D’abord les tiers, ensuite les montants, puis le contrôle des informations et, enfin, l’envoi. Le service en ligne demande en général des données structurées : identité du bénéficiaire, adresse, nature des sommes versées, montant déclaré et exercice concerné.

Vous avez déjà la DSN en place ? Cela peut aider pour certaines informations récurrentes, mais la DAS2 ne disparaît pas pour autant. La déclaration annuelle reste un exercice à part, avec son propre périmètre et son propre contrôle.

| Étape | Ce que vous faites | Point de vigilance |

|---|---|---|

| Préparation | Extraction des tiers et des charges | Ne pas oublier un prestataire ponctuel |

| Regroupement | Totalisation par bénéficiaire | Vérifier le seuil sur l’année |

| Saisie | Remplissage sur impots.gouv.fr | Nom, adresse, SIRET, montant |

| Contrôle | Relecture et cohérence | Montants, doublons, tiers mal qualifié |

| Dépôt | Envoi électronique | Garder l’accusé de réception |

Un dépôt propre repose souvent sur une méthode très simple. On part du grand livre, on filtre les comptes sensibles, on contrôle les bénéficiaires et on garde une trace de l’accusé de dépôt. Ce n’est pas spectaculaire, mais ça sécurise la clôture.

Ne laissez pas le calendrier décider : date limite, correction et sanctions

Le vrai sujet n’est pas seulement le fond de la déclaration. C’est souvent le calendrier, parce qu’une DAS2 traitée trop tard finit dans la pile des tâches oubliées.

Date limite et logique de calendrier

La DAS2 suit une logique d’année civile. On déclare les sommes versées sur la période de référence, puis on dépose dans le délai prévu par le calendrier officiel du canal utilisé. Le repère pratique, c’est de réserver un créneau avant l’échéance, pas après.

Votre clôture d’exercice ne coïncide pas toujours avec l’année civile. Voilà le piège classique. La comptabilité peut être arrêtée à une date donnée, mais la déclaration d’honoraires reste liée à la logique fiscale attendue pour l’année concernée.

Le bon réflexe consiste à intégrer la DAS2 dans le même circuit que les autres obligations de début d’année. Janvier, mai, clôture de l’exercice, revue des tiers, contrôle des montants : si vous posez ce mini-calendrier à l’avance, vous évitez les rushs de fin de période.

Corriger, annuler, régulariser

Si vous avez oublié un tiers ou mal saisi un montant, une correction de déclaration est possible. Il vaut mieux régulariser vite que laisser l’erreur dormir dans le dossier. Plus vous corrigez tôt, plus vous gardez la main.

La correction peut concerner un bénéficiaire omis, un montant erroné ou une identité incomplète. Dans certains cas, on annule puis on redépose, dans d’autres on transmet une déclaration rectificative selon les règles du service utilisé. Le point clé, c’est d’avoir vos pièces sous la main.

Les sanctions DAS2 existent en cas d’omission déclarative ou d’inexactitude persistante. On parle d’amende et, selon les cas, de traitement plus lourd si l’administration estime que la déclaration n’a pas été correctement réalisée. Ce n’est pas dramatique à la première erreur, mais ce n’est pas un sujet à laisser traîner.

Comment sécuriser le dépôt d’une année sur l’autre

Le plus simple est de créer une routine annuelle. On extrait les charges concernées, on contrôle les tiers, on vérifie les bénéficiaires et on dépose avant la période de tension fiscale. Vous gagnez en visibilité et vous réduisez les oublis.

Pensez aussi aux cas limites. Un prestataire peut changer de statut, une facture peut être refacturée, un montant peut inclure des éléments accessoires, et un intermédiaire peut être traité différemment selon le contrat. La bonne lecture se fait donc sur la pièce justificative, pas seulement sur l’intitulé du compte.

Si vous avez déjà vu une entreprise rentable sur le papier se coincer sur un détail de calendrier, vous savez de quoi on parle. La DAS2 n’est pas la déclaration la plus visible, mais elle fait partie des gestes de pilotage qui évitent les mauvaises surprises.

En cas d’erreur ou de retard, mieux vaut pouvoir justifier vite vos écritures et vos pièces. Cette logique rejoint le contrôle fiscal et sa préparation concrète.

Déposer sans se laisser surprendre

La DAS2 se gère bien quand on la traite comme un sujet de flux, pas comme un papier à remplir à la dernière minute. On identifie les sommes versées à des tiers, on les totalise par bénéficiaire, puis on dépose dans le bon délai avec des données propres. Si vous bloquez un créneau de contrôle avant l’échéance, vous réduisez déjà une bonne partie du stress.

Quand votre compte de résultat est correct mais que le solde bancaire fait le yo-yo, le problème n’est souvent pas la rentabilité : c’est le timing. Une vente peut améliorer le chiffre d’affaires tout de suite, alors que l’encaissement arrive plus tard, au moment convenu avec le client. Pendant ce temps, les salaires, les fournisseurs et la TVA continuent de sortir selon leur propre rythme.

Quand vous accordez 45 jours de paiement à un client, vous financez sa facture pendant 45 jours. Ce décalage n’est pas toujours visible dans les premiers tableaux de bord, mais il pèse vite sur la trésorerie. Une fois ce mécanisme posé, on peut regarder où le rattraper : sur les délais clients, sur les stocks ou sur la façon dont vous planifiez les décaissements.

Foire aux questions

À quoi correspond la DAS2 en pratique ?

La DAS2 est une déclaration annuelle qui recense certaines sommes versées à des tiers, comme des honoraires, des commissions, des vacations ou des droits d’auteur. Elle sert à transmettre à l’administration fiscale l’identité des bénéficiaires et les montants concernés, dès lors qu’ils entrent dans le champ déclaratif.

Quels types de paiements faut-il intégrer dans la DAS2 ?

On y retrouve surtout les rémunérations versées hors paie à des prestataires ou intermédiaires, par exemple un avocat, un consultant, un apporteur d’affaires, un formateur ou un auteur. Les achats de biens et les remboursements de frais purement documentés n’entrent pas automatiquement dans ce périmètre.

Quel est le seuil DAS2 à retenir pour un même bénéficiaire ?

Le seuil s’apprécie sur l’année et par bénéficiaire, pas facture par facture. On additionne les sommes déclarables versées à la même personne ou au même organisme, puis on vérifie si le total atteint le niveau à partir duquel la déclaration doit être faite.

Quand faut-il déposer la DAS2 ?

La déclaration suit la logique de l’année civile et se dépose dans le délai fixé par l’administration pour la période concernée. Pour éviter un dépôt tardif, beaucoup d’entreprises la traitent juste après la clôture ou au début de l’année suivante, une fois les tiers et les montants vérifiés.

Comment corriger une DAS2 si un montant ou un bénéficiaire a été oublié ?

Une régularisation reste possible si vous détectez une erreur après dépôt. Selon le cas, il faudra modifier la déclaration, transmettre un rectificatif ou repartir d’un nouvel envoi, avec les bons justificatifs sous la main.