- L’indemnité kilométrique employeur rembourse un frais professionnel, pas un complément de salaire.

- Le barème couvre carburant, entretien, assurance et usure, mais pas toujours péage ni parking.

- Le remboursement dépend du motif du trajet, du lieu de travail habituel et des justificatifs fournis.

- Un calcul fiable repose sur les kilomètres professionnels réels, le type de véhicule et le barème en vigueur.

- Une indemnité bien justifiée peut être exonérée de cotisations sociales et sécuriser la paie.

- Une politique interne claire évite les erreurs, les doublons et les tensions sur la trésorerie.

Vous avez avancé la dépense, puis la question tombe au moment du remboursement. C’est là que tout se joue, pas dans la théorie. Un trajet professionnel peut sembler banal sur le terrain, mais côté paie, URSSAF et trésorerie, un détail change tout. Votre véhicule personnel a servi à l’entreprise ? Alors il faut distinguer le bon trajet, le bon barème, les bons justificatifs et le bon traitement social, sans mélanger le kilomètre, le péage et le salaire.

Indemnité kilométrique employeur : de quoi parle-t-on exactement ?

Quand un salarié utilise son véhicule personnel pour un déplacement professionnel, l’employeur peut rembourser les frais engagés selon une logique simple. On part d’un trajet réel, on applique un barème, puis on ajoute parfois des frais annexes comme le péage ou le parking.

Un remboursement de frais, pas un complément de salaire

Le point de départ est concret. Le salarié avance un coût pour un déplacement lié au travail, puis l’employeur le prend en charge. On n’est pas sur une prime, mais sur un remboursement de frais professionnels.

Cette nuance change le traitement social et fiscal. Une indemnité kilométrique bien cadrée n’a pas la même logique qu’une rémunération, une gratification ou un avantage en nature. Vous voyez la différence de tuyauterie ? Si l’argent sert à compenser une dépense engagée pour l’entreprise, il ne circule pas dans le même circuit qu’un salaire.

Le bon réflexe consiste à se demander si le montant rembourse une dépense professionnelle réelle, ou s’il vient simplement augmenter la paie. Honnêtement, cette seule question évite déjà bien des erreurs de qualification.

Ce que le barème couvre déjà, et ce qu’il ne couvre pas

Le barème kilométrique intègre déjà plusieurs postes. Il prend en compte l’usure du véhicule, le carburant, l’entretien, les pneumatiques et l’assurance, selon la puissance fiscale et la distance parcourue. Le kilomètre remboursé n’est donc pas un simple “prix du trajet”.

En revanche, certains frais restent souvent à part. Le péage, le parking, parfois certains frais annexes liés au déplacement professionnel, se remboursent généralement sur justificatif séparé. Le barème ne les absorbe pas automatiquement.

Le piège classique, c’est le double remboursement. Si vous indemnisez le kilomètre puis que vous remboursez encore le carburant ou l’entretien déjà inclus dans le barème, vous mélangez deux logiques. Et là, le dossier perd vite en cohérence.

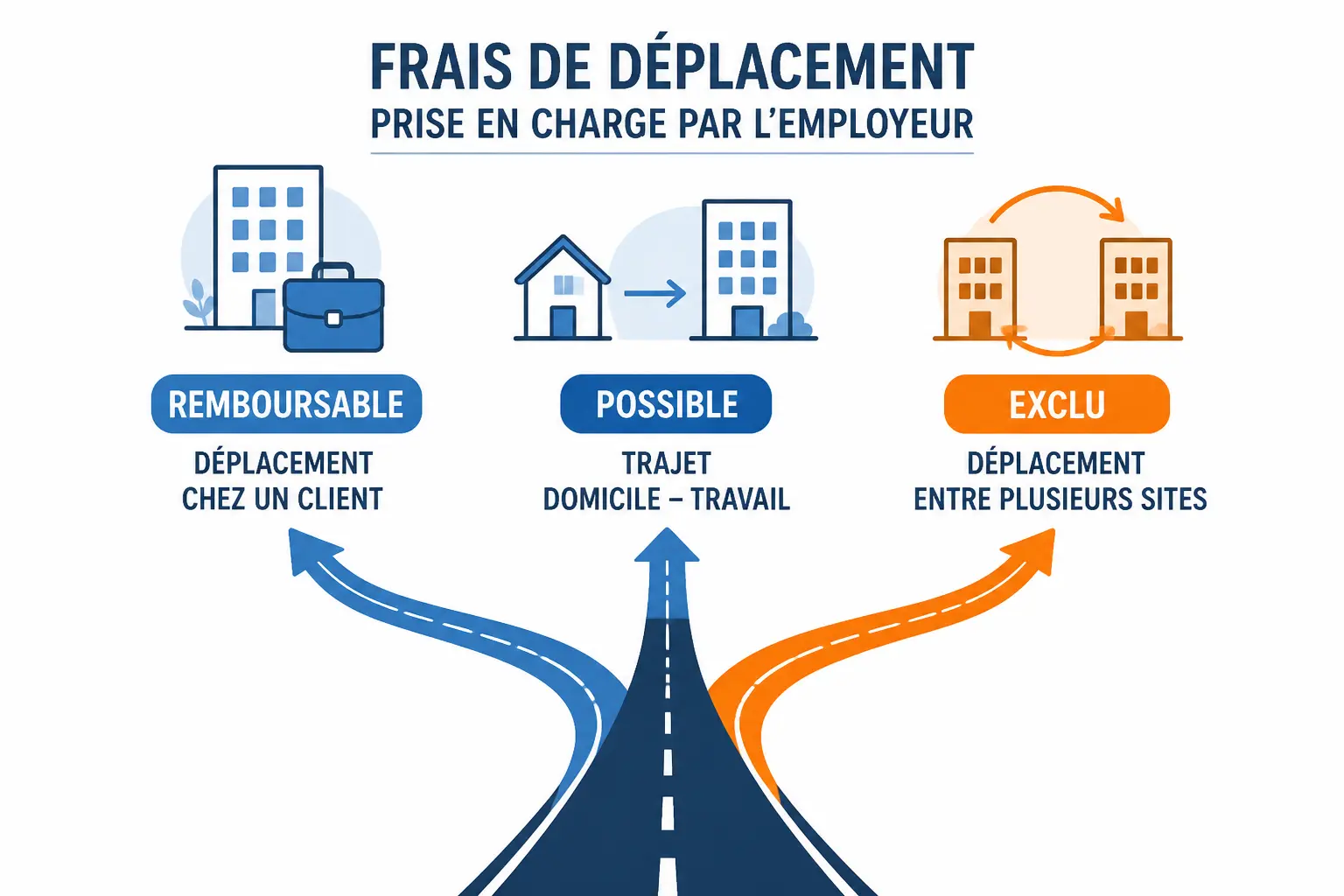

L’employeur doit-il rembourser les kilomètres ? Les cas où c’est obligatoire, possible ou exclu

La réponse dépend du trajet, du cadre prévu par l’entreprise et, parfois, de la convention collective. On ne traite pas de la même manière une mission chez un client, un aller-retour maison-bureau ou un trajet entre deux sites dans la même journée.

Les déplacements professionnels remboursables et les cas exclus

Un déplacement professionnel typique est remboursable lorsqu’il sert directement l’activité. Visite client, rendez-vous fournisseur, intervention sur chantier, formation demandée par l’employeur, tournée de maintenance, déplacement entre établissements : tout cela entre dans le champ habituel. Le motif professionnel est la vraie clé.

À l’inverse, un détour personnel n’a pas à être remboursé. Même logique pour une distance gonflée sans justification, un trajet non documenté ou un déplacement déjà pris en charge autrement. Un kilomètre parcouru ne suffit pas, il faut aussi un besoin professionnel réel.

Vous vous demandez où finit le professionnel et où commence le personnel ? C’est souvent la question qui tranche. Le bon réflexe consiste à vérifier le motif, le point de départ, le lieu d’arrivée et la cohérence avec le planning.

Domicile-travail, télétravail et multi-sites : les règles changent vite

Le trajet domicile-travail n’a pas le même statut qu’un déplacement de mission. Aller de chez soi à son lieu de travail habituel relève d’un cadre spécifique, souvent différent de celui du déplacement professionnel. Le lieu de travail habituel compte énormément.

Le cas se complique avec le télétravail, les salariés multi-sites ou les équipes itinérantes. Si un salarié télétravaille puis se rend chez un client à la demande de l’employeur, le trajet ne se lit pas comme un simple aller maison-bureau. Même chose s’il passe d’un site à un autre dans la journée.

Posez trois questions simples. Quel est le lieu habituel de travail ? Le déplacement est-il imposé par l’activité ? Existe-t-il un site de rattachement clair ? Avec ces réponses, on évite déjà pas mal de remboursements hasardeux.

Le tableau qui tranche vite selon le type de trajet

Voici une lecture rapide des cas les plus fréquents. Elle ne remplace pas la règle interne, mais elle aide à décider sans tourner en rond.

| Type de trajet | Remboursement obligatoire ? | Base possible | Justificatifs attendus |

|---|---|---|---|

| Déplacement professionnel chez un client | Oui, si le déplacement est demandé | Indemnité kilométrique ou frais réels | Note de frais, motif, distance, date |

| Trajet domicile-travail habituel | Pas systématiquement | Selon la politique interne ou la convention | Abonnement, preuve de trajet, cadre prévu |

| Déplacement entre deux sites | Souvent oui | Indemnité kilométrique ou remboursement au réel | Planning, ordre de mission, validation |

| Télétravail vers un client | Oui si la mission est professionnelle | Barème kilométrique ou frais réels | Convocation, courriel, agenda, trajet |

| Détour personnel | Non | Aucun remboursement | Aucun, sauf rectification interne |

| Déplacement à l’étranger | Selon les règles internes et l’usage du véhicule | Vérification spécifique préalable | Mission, devis, justificatifs de route |

Le critère pratique est simple. Qui décide du trajet, pour quel besoin et dans quel calendrier de travail ? Si la réponse est claire, le remboursement suit plus facilement.

En cas de refus de remboursement, un désaccord peut finir devant les prud’hommes. L’article sur l’appel de l’employeur après une décision prud’homale montre quoi anticiper.

Comment calculer le remboursement avec le barème kilométrique 2026

Le calcul part toujours de la même base : les kilomètres professionnels réellement parcourus, le type de véhicule et sa puissance fiscale. Ensuite seulement, on applique le barème kilométrique 2026 ou le barème en vigueur au moment du remboursement.

La méthode de calcul, sans sauter l’étape qui fausse tout

On commence par isoler les kilomètres professionnels. Pas les kilomètres totaux de la voiture sur le mois, pas les kilomètres “à peu près”, mais bien ceux liés au déplacement professionnel. C’est l’entrée de données qui fait le résultat.

Ensuite, on identifie le véhicule : voiture, moto, deux-roues, cyclomoteur, parfois véhicule électrique selon les règles applicables. La puissance fiscale vient ensuite. Sans cette donnée, le barème ne se lit pas correctement.

Enfin, on applique le bon millésime du barème fiscal. Utiliser un barème ancien ou une grille interne improvisée fausse le remboursement des indemnités kilométriques. On part des bons kilomètres, puis on calcule. Pas l’inverse.

Exemples 2026 pour voiture, moto et cyclomoteur

Prenons un cas très terrain. Un commercial fait 280 kilomètres dans la semaine pour trois rendez-vous clients, avec sa voiture personnelle. S’il note chaque trajet au fil de l’eau, le calcul mensuel devient lisible et vérifiable.

Autre cas : un dirigeant se rend chez deux fournisseurs puis dans son atelier, avec un véhicule de 5 chevaux fiscaux. La distance parcourue et la puissance fiscale déterminent le montant remboursé, pas le seul nombre de sorties de la semaine. La logique reste la même pour tous les profils.

Pour les deux-roues et les cyclomoteurs, le barème suit une autre grille. Le principe ne change pas, mais la catégorie du véhicule, oui. Et si votre entreprise verse un forfait interne sans contrôle, attention au décalage possible avec le barème d’exonération attendu côté URSSAF.

| Exemple | Donnée de base | Logique de calcul |

|---|---|---|

| Voiture d’un salarié | Kilomètres professionnels + puissance fiscale | Barème voiture 2026 |

| Moto | Kilomètres professionnels + cylindrée / catégorie | Barème moto 2026 |

| Cyclomoteur | Kilomètres professionnels | Barème cyclomoteur 2026 |

| Commercial itinérant | Plusieurs trajets cumulés sur la semaine | Addition des kilomètres par période |

Le bon sens reste le même. Si la distance professionnelle est mal recensée, le remboursement aussi. Le barème ne corrige pas une donnée de départ bancale.

Véhicule électrique, covoiturage et autres cas qui demandent une vérification

Le véhicule électrique mérite une vérification spécifique. Selon l’année et les règles applicables, certaines majorations peuvent exister, mais elles ne s’appliquent pas automatiquement à tous les cas. Il faut regarder le barème en vigueur, pas supposer le traitement.

Le covoiturage demande aussi un peu de précision. Qui engage réellement le frais ? Qui est conducteur ? Qui rembourse quoi ? Si un salarié est passager, il n’est pas dans la même situation que s’il utilise sa propre voiture pour transporter des collègues.

Pour le vélo, on sort souvent du barème kilométrique classique. On regarde alors plutôt le forfait mobilités durables ou un autre dispositif de prise en charge, selon la politique de l’entreprise. Là encore, le mode de transport change le tuyau.

Quels justificatifs garder pour une note de frais qui tient la route

Un remboursement fluide commence par une note de frais simple. Pas besoin d’une usine à gaz, mais il faut assez d’éléments pour prouver le déplacement professionnel, la distance parcourue et la réalité du frais engagé.

La note de frais minimale : date, motif, trajet, kilomètres

La base, c’est une note de frais avec l’identité du salarié, la date, le lieu de départ, le lieu d’arrivée, le motif du déplacement, le nombre de kilomètres et le véhicule utilisé. Cette trame suffit souvent à sécuriser l’essentiel.

Un format mensuel fonctionne bien dans une TPE. Un tableau partagé, une application de suivi ou un carnet de route signé par le manager peuvent faire l’affaire, à condition de rester cohérents entre eux. Le support compte moins que la régularité.

La cohérence globale pèse lourd. Si les rendez-vous du calendrier, les distances déclarées et les lieux visités racontent la même histoire, le dossier tient mieux. Sinon, le contrôle commence à grincer.

Péages, parking et preuves acceptées : jusqu’où faut-il aller ?

Les frais de péage et de parking se remboursent en plus du barème kilométrique lorsqu’ils sont liés au déplacement professionnel. Il faut alors conserver les tickets, factures ou reçus associés. Le justificatif doit suivre le frais, pas l’inverse.

L’URSSAF apprécie aussi les preuves indirectes. Un ordre de mission, un courriel de convocation, une facture client, un agenda de rendez-vous ou un planning d’intervention peuvent appuyer la demande. Ce n’est pas toujours le ticket qui sauve le dossier, c’est la cohérence d’ensemble.

L’absence d’un ticket isolé ne détruit pas tout. En revanche, une série d’anomalies, de montants ronds répétés ou de trajets mal expliqués fragilise l’exonération. Vous voyez le tableau ? Le contrôle regarde la logique, pas seulement la pièce.

Cotisations, fiscalité, TVA et comptabilisation : le point qui change tout côté employeur

Le remboursement n’est pas seulement une question de calcul. Une fois le montant arrêté, il faut le qualifier correctement pour savoir s’il entre dans l’assiette des cotisations, comment il se comptabilise et ce qu’il devient côté TVA.

Quand le remboursement est exonéré de cotisations, et quand il ne l’est plus

Une indemnité kilométrique peut être exonérée de cotisations sociales si elle correspond à des frais professionnels réels, correctement justifiés et cohérents avec le barème ou avec des frais réels recevables. Le trio gagnant, c’est réalité, preuve et proportion.

La bascule arrive vite si le montant semble excessif, si les justificatifs manquent ou si le trajet ressemble à un déplacement personnel déguisé. Là, le remboursement peut être requalifié en rémunération. Et une petite dérive répétée devient un vrai sujet lors d’un contrôle.

Antoine aurait tendance à dire ceci : quelques euros de trop paraissent anodins sur un mois. Sur une année, puis sur plusieurs salariés, la mécanique change de taille. Le problème n’est pas seulement le montant, c’est la répétition.

TVA, bulletin de paie et écritures comptables : ce qu’on fait vraiment

Sur la TVA, l’indemnité kilométrique elle-même n’ouvre généralement pas droit à récupération par l’employeur, puisqu’on rembourse un frais calculé sur une logique forfaitaire liée au déplacement. Les frais annexes, comme certains péages ou parkings, se traitent à part selon leur nature et la facture disponible.

Le remboursement peut apparaître sur le bulletin de paie ou passer par une ligne de frais distincte selon l’organisation interne. Le plus courant reste de le suivre dans un circuit de notes de frais, avec validation puis remboursement séparé. Le bon choix dépend de votre paie, de votre logiciel et de vos habitudes de suivi.

Côté comptabilisation, on distingue les frais de déplacement, les annexes et les éventuels remboursements hors barème. L’idée est simple : garder une lecture claire du cash qui sort, de la dépense professionnelle et du traitement social associé. Sinon, on perd vite la piste.

Ce qu’un contrôle URSSAF regardera avant votre bonne foi

L’URSSAF ne va pas seulement regarder votre intention. Elle va vérifier le barème utilisé, la période concernée, les justificatifs, la cohérence kilométrique, la validation interne et l’archivage. Le processus compte autant que le montant.

Les signaux faibles sont souvent les mêmes. Kilomètres ronds répétés, trajets systématiques sans motif précis, véhicule jamais identifié, notes de frais déposées avec plusieurs mois de retard. Ce n’est pas dramatique, mais ça attire l’œil.

Le meilleur réflexe reste opérationnel. Un processus simple, tenu chaque mois, vaut mieux qu’un rattrapage en urgence un an plus tard. Vous gagnez du temps, et votre dossier respire mieux.

Sur la TVA, il faut séparer notes de frais et mécanismes comptables distincts. Le rappel sur l’autoliquidation de la TVA aide à éviter les amalgames.

Indemnités, prime transport, transports en commun, forfait mobilités : ne mélangez pas les tuyaux

On confond souvent plusieurs dispositifs qui n’ont ni le même objet ni la même logique. Pourtant, chacun répond à un besoin précis, avec ses règles, ses justificatifs et son traitement social.

Chaque dispositif a son terrain : qui paie quoi, pour quel usage

L’indemnité kilométrique sert à rembourser un déplacement professionnel avec véhicule personnel. La prise en charge des transports en commun couvre plutôt l’abonnement domicile-travail, selon les règles applicables. La prime transport et le forfait mobilités durables répondent à d’autres usages, souvent liés aux trajets quotidiens.

Le bon dispositif dépend du trajet et du mode de transport. Mission client, abonnement de train, vélo domicile-travail, voiture personnelle pour une intervention : ce n’est pas le même besoin. Ce sont quatre canalisations différentes.

| Dispositif | Objet | Usage principal | Justificatifs |

|---|---|---|---|

| Indemnité kilométrique | Rembourser un déplacement professionnel | Véhicule personnel | Note de frais, trajet, kilomètres |

| Transports en commun | Participer au coût d’un abonnement | Trajet domicile-travail | Abonnement, preuve de paiement |

| Prime transport | Aider certains trajets domicile-travail | Cas prévus par l’entreprise | Politique interne, justificatifs |

| Forfait mobilités durables | Encourager les modes doux | Vélo, covoiturage, autres modes admis | Déclaration, preuves d’usage |

Si vous branchez le bon trajet sur le mauvais tuyau, la conformité fuit vite. C’est aussi simple que ça.

Les cumuls possibles et les incompatibilités à vérifier avant de rembourser

Certains cumuls sont possibles, mais jamais de façon automatique. Un salarié peut par exemple prendre les transports en commun certains jours et utiliser sa voiture d’autres jours, selon les besoins de la mission ou le lieu de travail. Le détail dépend du contexte exact.

Le cas du vélo plus train revient souvent. On regarde alors le trajet concerné, la politique de l’entreprise et le dispositif applicable à chaque portion. Même chose pour le télétravail partiel : le cheminement des jours présents sur site n’a pas la même lecture que les jours à domicile.

La vigilance porte surtout sur les règles internes et le statut du salarié. Certaines combinaisons passent très bien, d’autres demandent une validation écrite avant remboursement. Ici, la vraie question est plutôt : quel trajet, quel dispositif et quel justificatif pour chaque portion ?

Mettre en place une politique de remboursement claire, sans bloquer la trésorerie

Le sujet devient vite plus simple quand les règles sont écrites. Une politique de remboursement claire évite les débats au cas par cas, réduit les oublis et lisse les sorties de cash dans le temps.

Les règles internes à poser noir sur blanc dès le départ

Commencez par les véhicules admis, la méthode de calcul, le délai de dépôt et la liste des frais annexes acceptés. Ajoutez un seuil de validation si besoin, surtout si plusieurs managers traitent des demandes. La règle doit être assez simple pour être appliquée.

Dans une petite structure, le bon niveau de formalisme reste proportionné. Trop de paperasse freine tout le monde. Pas assez de cadre, et les notes de frais arrivent en vrac, parfois trois mois plus tard.

Côté trésorerie, la cadence de remboursement compte beaucoup. Si les demandes remontent mensuellement, le décaissement est lisible. Si tout arrive en masse, le cash subit un à-coup. On retombe alors sur le fameux sujet du timing.

Les cas sensibles : étranger, dirigeant, commerciaux itinérants et déplacements atypiques

Les déplacements à l’étranger demandent souvent une règle dédiée. Devise, justificatifs, distance, usage du véhicule personnel, frais annexes : tout peut varier. Le plus sage, c’est de documenter avant de rembourser.

Le dirigeant ou l’assimilé salarié mérite aussi un traitement carré, surtout si ses déplacements sont fréquents et mixtes entre activité professionnelle et gestion interne. Même chose pour les commerciaux itinérants et les salariés qui enchaînent les clients. Plus le cas est atypique, plus la preuve doit être propre.

Le covoiturage d’équipe ou le rendez-vous improvisé ne sont pas des anomalies en soi. Mais ils appellent une règle interne claire. Quand le cas sort de l’ordinaire, on écrit davantage, pas moins.

Faire le bon choix

Si vous devez retenir une chose, c’est celle-ci : un bon remboursement kilométrique repose sur un trajet bien qualifié, un barème adapté et des justificatifs cohérents. Le reste, c’est de l’organisation. Quand votre compte de résultat est correct mais que le solde bancaire fait le yo-yo, le problème n’est souvent pas la rentabilité : c’est le timing.

Alors avant de valider le prochain trajet, vérifiez le motif, le lieu de départ, le bon dispositif, la paie et le traitement social. Et posez-vous la dernière question, la plus utile : qui contrôle la cohérence des kilomètres, chez vous ?

« Si votre compte de résultat est correct mais que le solde bancaire fait le yo-yo, le problème n’est souvent pas la rentabilité : c’est le timing. »

« Quand vous accordez 45 jours de paiement à un client, vous financez sa facture pendant 45 jours : la vente augmente le chiffre d’affaires tout de suite, mais la trésorerie n’entre qu’à l’échéance, tandis que vos charges (salaires, fournisseurs, TVA) sortent selon leur propre calendrier. »

« Une fois ce décalage posé, on peut regarder où ça se rattrape : sur les délais clients, sur les stocks, ou sur la façon dont vous planifiez les décaissements. »

Foire aux questions

L’indemnité kilométrique employeur est-elle obligatoire pour tous les trajets professionnels ?

Elle n’est pas automatique dans tous les cas, mais un déplacement professionnel demandé par l’entreprise doit être pris en charge selon la politique interne, la convention collective ou les usages applicables. Pour un trajet de mission avec véhicule personnel, le remboursement est généralement dû si le salarié fournit les éléments nécessaires.

Comment savoir quel montant rembourser pour un trajet en voiture personnelle ?

Le calcul repose sur le barème kilométrique en vigueur, la distance réellement parcourue et la puissance fiscale du véhicule. On ne rembourse pas “au feeling” : le montant dépend du bon millésime de barème et d’un relevé de trajet précis, sinon le risque d’erreur augmente vite.

Est-ce que le patron doit payer les frais kilométriques du domicile au travail ?

Pas systématiquement. Le trajet domicile-travail suit un régime différent d’un déplacement professionnel, et le remboursement dépend souvent des règles de l’entreprise ou de cas particuliers comme le télétravail, le multi-sites ou une mission ponctuelle. Le lieu de travail habituel reste le point de référence principal.

Quels justificatifs faut-il garder pour une indemnité kilométrique employeur ?

Une note de frais claire suffit souvent si elle mentionne la date, le trajet, le motif, le nombre de kilomètres et le véhicule utilisé. Les péages, parkings et autres frais annexes doivent être conservés avec leurs reçus, car ils se remboursent en général à part du barème kilométrique.

Les indemnités kilométriques sont-elles soumises aux cotisations sociales ?

Elles peuvent être exonérées si elles correspondent à de vrais frais professionnels, correctement justifiés et cohérents avec le barème ou un remboursement au réel. Dès qu’un remboursement ressemble à un complément de salaire, ou que les preuves manquent, le traitement social peut être remis en cause.