- La convention collective immobilier correspond à l’IDCC 1527 et doit être vérifiée en version consolidée à jour.

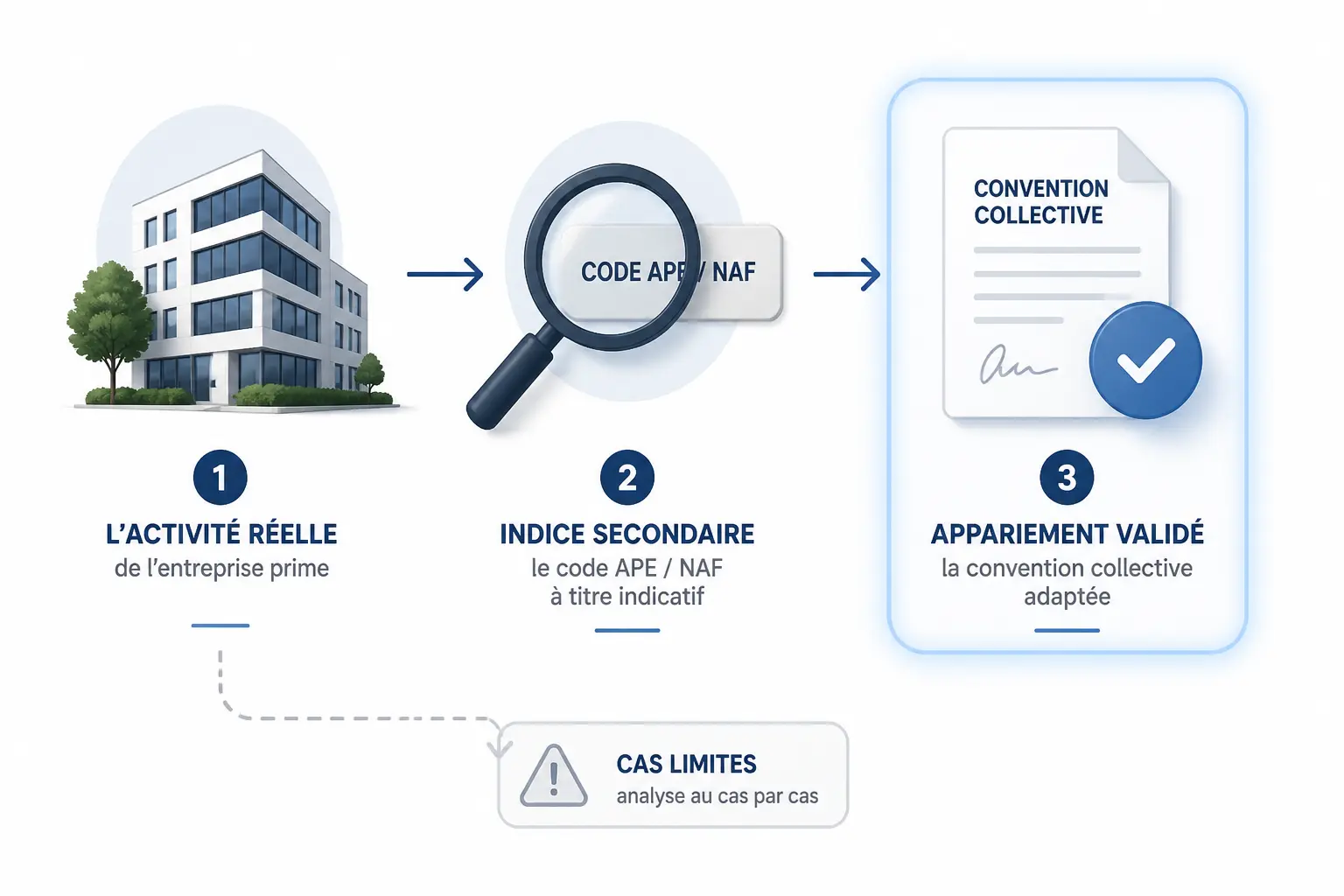

- L’activité réelle de l’entreprise prime sur le seul code APE ou NAF pour déterminer le bon rattachement conventionnel.

- Les salaires minima dépendent de la classification, du coefficient et des avenants en vigueur, pas du salaire moyen du marché.

- Le statut exact du salarié, notamment négociateur ou VRP immobilier, conditionne commissions, minimum garanti et calcul de paie.

- Préavis, période d’essai, congés, mutuelle et prévoyance doivent être contrôlés selon la convention et l’ancienneté.

Si vous cherchez la bonne règle pour un salarié de l’immobilier, le vrai piège ne se trouve pas toujours dans le texte lui-même. Il est souvent dans la version consultée, le périmètre d’application et le statut exact du poste. Entre un agent immobilier, un gestionnaire locatif et un VRP immobilier, la convention collective immobilier peut changer ce qu’on paie, ce qu’on doit respecter et le délai à appliquer en cas de départ. Partons du concret, puis remontons vers le mécanisme, pour que vous sachiez quoi vérifier avant d’appliquer une règle.

Quelle est la convention collective immobilier (IDCC 1527) et où trouver le texte à jour ?

Avant de parler salaires ou préavis, il faut poser le cadre. La convention collective nationale de l’immobilier, référencée IDCC 1527 et souvent rattachée à la brochure JO 3090, sert de base aux règles RH du secteur. Encore faut-il consulter le bon texte.

Les repères à garder en tête dès le départ

Le plus simple consiste à distinguer trois éléments qui se confondent souvent. L’intitulé décrit le secteur, l’IDCC 1527 identifie la convention, et la brochure JO 3090 renvoie à une publication administrative. Vous voyez la différence ? Le bon numéro évite de lire un texte voisin qui ne s’applique pas à votre entreprise.

La convention complète le code du travail lorsqu’elle prévoit une règle plus favorable ou plus précise. Elle peut donc fixer un minimum salarial, organiser la période d’essai, encadrer les congés ou ajouter une indemnité conventionnelle de licenciement. Le mécanisme reste simple : on part du droit commun, puis on vérifie si le texte du secteur apporte une couche supplémentaire.

Dans la pratique, beaucoup de litiges commencent par une source mal lue. Un article trouvé sur un site tiers, un ancien PDF de la convention collective immobilier ou une grille non mise à jour, et la paie dérape. Votre réflexe doit rester très terre à terre : quel texte, à quelle date, pour quel salarié ?

Consulter le texte officiel sans se tromper de version

Le bon réflexe consiste à consulter le texte officiel sur Légifrance, de préférence dans sa version consolidée, avec les accords et avenants rattachés. Un article isolé ne suffit pas si un avenant plus récent a modifié les salaires minima, la prévoyance ou un délai de préavis. Honnêtement, c’est là que beaucoup se font piéger.

Vous devez regarder la date d’entrée en vigueur de l’avenant avant de l’appliquer en paie ou en RH. Une règle signée en fin d’année peut s’appliquer plus tard, ou avec une rétroactivité partielle. Sans ce contrôle, vous risquez soit un sous-paiement, soit une correction inutile.

| Élément à vérifier | Ce que cela vous dit | Réflexe pratique |

|---|---|---|

| Intitulé de la convention | Le secteur visé | Vérifier que l’immobilier correspond bien à l’activité réelle |

| IDCC 1527 | L’identifiant juridique | Retrouver le bon texte officiel |

| Brochure JO 3090 | La référence administrative | Croiser la source avec Légifrance |

| Avenant en vigueur | La règle actualisée | Regarder la date d’application |

| PDF de la convention collective immobilier | La version consultable | Vérifier qu’elle est consolidée |

Lire les avenants récents et mesurer leur impact concret

Un avenant peut sembler technique, mais son effet est très concret. Si les salaires minima évoluent, si la prévoyance est ajustée ou si un avantage change, votre bulletin de paie doit suivre. Sinon, l’écart se crée entre ce que prévoit le texte et ce qui est réellement versé.

| Sujet de l’avenant | Impact possible | Point de vigilance |

|---|---|---|

| Salaires minima | Revalorisation des planchers | Comparer au salaire de base |

| Prévoyance | Cotisations ou garanties modifiées | Mettre à jour les contrats |

| Classification | Changement de coefficient | Vérifier le poste réel |

| Avantages conventionnels | Congés, primes, modalités | Contrôler la date d’effet |

Un décalage de mise à jour peut vite coûter du temps, et parfois de l’argent. Si votre logiciel de paie n’intègre pas la dernière version, vous pouvez avoir un bulletin correct en apparence, mais faux au regard de la convention.

Quelles entreprises et quels métiers sont réellement couverts ?

Le vrai sujet, pour beaucoup de dirigeants, consiste à savoir si l’entreprise relève bien de ce champ. On commence par l’activité réelle, puis on regarde le code APE ou NAF immobilier, et seulement ensuite on valide le rattachement conventionnel.

On part de l’activité principale, pas seulement du code APE

Le code APE immobilier ou le code NAF immobilier donnent un indice, pas une preuve absolue. Ce qui compte d’abord, c’est l’activité principale exercée par la société, c’est-à-dire celle qui génère l’essentiel du chiffre d’affaires ou structure l’organisation. Un même code peut parfois couvrir des réalités différentes.

Imaginez une société avec une activité immobilière accessoire, intégrée à un groupe de services. Le code peut sembler proche, mais si le cœur du métier est ailleurs, la convention collective applicable peut changer. On ne raisonne donc pas au décor, on raisonne au moteur.

Cette méthode évite les erreurs de paie et les discussions stériles. Votre registre d’activité dit une chose, mais vos équipes en font une autre ? C’est là que la convention peut basculer. Le bon réflexe consiste à documenter ce qui est réellement vendu, et non ce qui figure seulement sur l’extrait administratif.

Les métiers le plus souvent concernés dans les agences et l’administration de biens

Les métiers concernés dans la convention collective nationale de l’immobilier sont généralement assez lisibles. On retrouve les agents immobiliers, les négociateurs immobiliers, les administrateurs de biens, les gestionnaires de copropriété, les gestionnaires locatifs et les salariés des sociétés immobilières.

Le point commun de ces postes, c’est la gestion d’une relation contractuelle ou commerciale autour d’un bien. Transaction, syndic, gestion locative, administration d’immeubles, prospection : les missions peuvent varier, mais elles restent dans le périmètre habituel du secteur. Le statut commercial, salarié ou VRP immobilier doit ensuite être regardé séparément.

Un agent immobilier salarié n’a pas toujours la même structure de rémunération qu’un gestionnaire locatif. Et un négociateur immobilier avec commissions ne se lit pas comme un poste purement administratif. Le contrat signé compte autant que l’intitulé du poste.

Les exclusions et cas limites à vérifier avant d’appliquer une règle

Les cas limites demandent davantage de prudence. Promoteurs, constructeurs, holdings, réseaux mixtes, structures de services internes ou groupes multi-activités peuvent relever d’autres conventions, selon leur activité principale réelle. Un simple lien avec l’immobilier ne suffit pas toujours à faire basculer toute l’entreprise dans le même champ.

Une activité immobilière accessoire peut aussi rester accessoire. Par exemple, une société qui gère quelques biens pour compte propre, mais dont l’essentiel du chiffre d’affaires vient d’une autre activité, ne bascule pas automatiquement dans l’IDCC 1527. Vous voyez le raisonnement ? Le poids réel de l’activité tranche.

| Situation | Lecture possible | Vérification utile |

|---|---|---|

| Agence immobilière classique | Rattachement probable à l’IDCC 1527 | Activité principale et contrats de travail |

| Holding avec filiale immobilière | Rattachement à examiner | Qui emploie les salariés ? |

| Groupe multi-activités | Cas à analyser | Répartition du chiffre d’affaires |

| Activité immobilière accessoire | Rattachement non automatique | Poids de l’activité dans l’organisation |

Quand un poste oscille entre prestation indépendante et emploi salarié, les indices du lien de subordination aident à vérifier le bon périmètre d’application.

Salaires minima 2026 : comment lire la grille sans mélanger coefficient et salaire réel

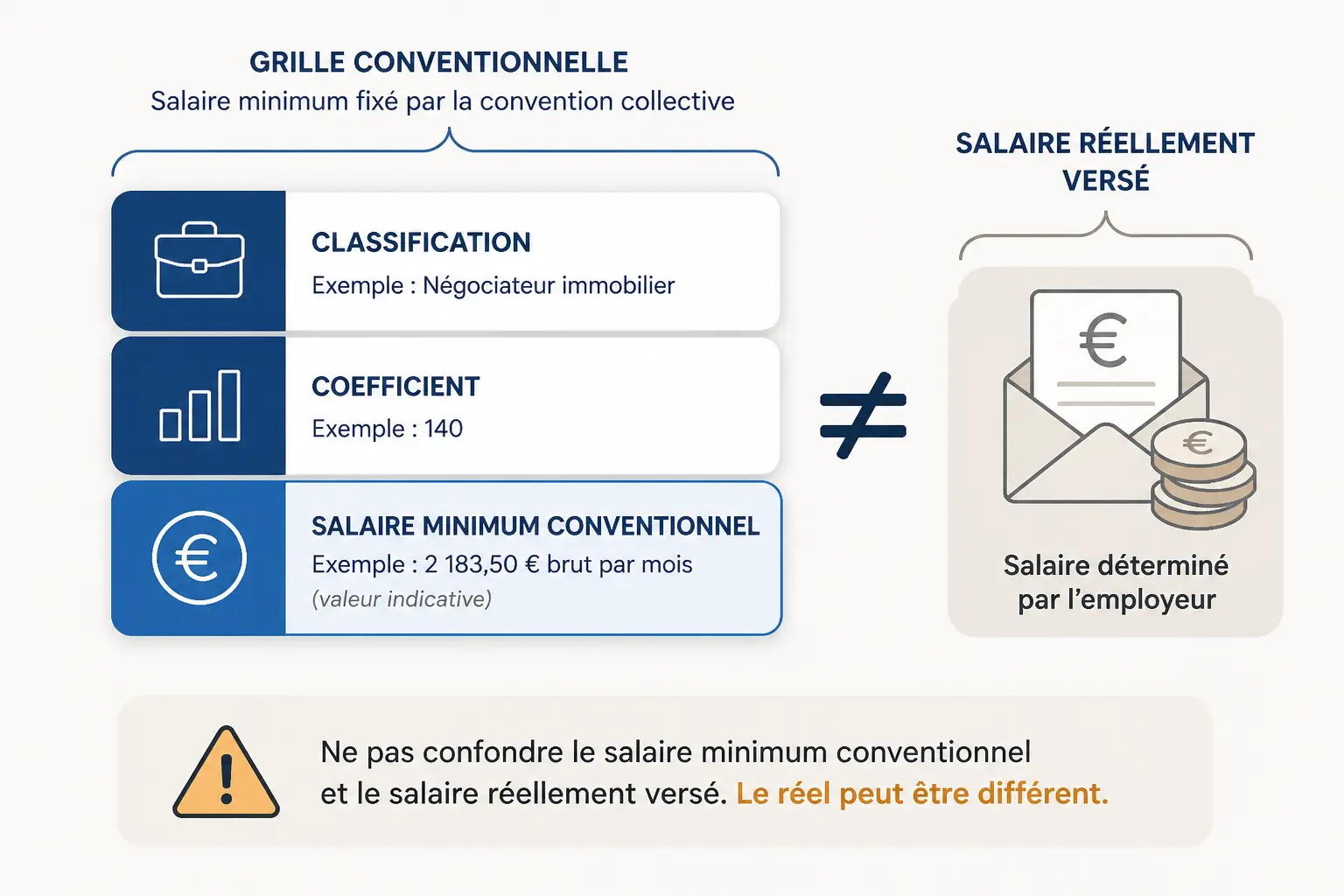

La grille de salaires attire tout de suite l’œil, surtout quand on cherche la grille de salaire d’un agent immobilier ou les salaires minima hiérarchiques à jour. Le piège, ici, consiste à confondre classification, coefficient, rémunération minimale et salaire réellement versé.

Classification, coefficients et rémunération minimale : le bon mode d’emploi

La classification sert à ranger le poste selon son niveau de responsabilité, son autonomie et sa technicité. Le coefficient traduit ce positionnement dans la grille, puis la convention fixe un salaire minimum conventionnel ou une rémunération minimale associée. Ce n’est ni un salaire moyen, ni un standard d’embauche universel.

Autrement dit, le minimum conventionnel est un plancher. Vous pouvez payer davantage, bien sûr, mais pas en dessous si le poste et le statut relèvent bien du texte. C’est une ligne de sécurité, comme le niveau d’eau minimum dans une tuyauterie : en dessous, ça ne circule plus correctement.

Le lien entre emploi repère, coefficient et salaire doit rester lisible sur le bulletin. Si le poste a changé, le coefficient doit parfois être revu. Et si la rémunération variable entre dans l’équation, il faut vérifier qu’elle peut ou non se substituer au fixe pour atteindre le seuil.

Un exemple chiffré pour vérifier un minimum conventionnel et la prime d’ancienneté

Prenons un salarié immobilier classé avec un coefficient donnant un minimum conventionnel de 2 100 euros bruts mensuels. Son salaire de base est de 2 000 euros. Le calcul est simple : il manque 100 euros pour atteindre le plancher, et l’employeur doit ajuster le fixe ou la structure de rémunération selon la rédaction du texte applicable.

Ajoutons la prime d’ancienneté si la convention ou un avenant la prévoit selon des seuils précis. Supposons une prime de 3 % du salaire de base au bout de cinq ans. Sur 2 100 euros, cela fait 63 euros bruts mensuels, à condition que l’assiette retenue soit bien le fixe et non une autre base.

| Donnée | Montant | Lecture |

|---|---|---|

| Salaire de base | 2 000 € | En dessous du minimum |

| Minimum conventionnel | 2 100 € | Plancher à respecter |

| Écart à combler | 100 € | Ajustement nécessaire |

| Prime d’ancienneté 3 % | 63 € | Selon l’assiette prévue |

Négociateur immobilier, VRP et part variable : où il faut être vigilant

Le cas du négociateur immobilier ou du VRP immobilier mérite un contrôle spécifique. La rémunération variable, les commissions, les avances et la régularisation ne se lisent pas comme une simple prime commerciale. Votre question de départ doit être très courte : quel est le statut exact ?

Ensuite, il faut lire le contrat. Les commissions sont-elles mensuelles, trimestrielles, liées aux signatures de mandats immobiliers ou à l’encaissement effectif ? Le mode de calcul change tout. Si le texte prévoit un minimum garanti, il faut vérifier comment il s’articule avec la part variable.

Le bon réflexe consiste à regarder trois choses ensemble : contrat signé, période de référence et mécanisme de régularisation. Sans cela, le calcul du minimum peut être faux, même si la paie paraît fluide. Et vous, votre variable tombe à la signature ou à l’encaissement ?

Du contrat à la sortie : les règles RH qui pèsent vraiment au quotidien

Une fois le poste et le salaire cadrés, il reste les sujets qui font la vie réelle d’une équipe. Période d’essai, temps de travail, mutuelle, prévoyance, congés, préavis : ce sont souvent ces points-là qui créent les écarts entre l’intention RH et le terrain.

Période d’essai, renouvellement et temps de travail : ce que la convention encadre

La durée de la période d’essai dépend de la catégorie du salarié et des règles de la convention, avec des conditions de renouvellement à respecter si elles existent. Le mot-clé, ici, c’est la forme. Sans écrit clair, sans délai ou sans validation conforme, le renouvellement peut être contesté.

Le temps de travail doit aussi être suivi proprement. Entre les rendez-vous extérieurs, les visites, les tâches de back-office et les pics de fin de mois, l’immobilier crée vite des zones grises. Le suivi des heures supplémentaires ne se règle pas à l’intuition.

Le contrat écrit doit donc préciser le cadre, puis le suivi réel doit confirmer ce cadre. On ne pilote pas un calendrier de paie avec des impressions. On le pilote avec des traces.

Congés, mutuelle, prévoyance et formation : les avantages à ne pas oublier

La convention peut prévoir des congés et avantages spécifiques, une mutuelle obligatoire et des dispositions de prévoyance. Ces éléments ne sont pas décoratifs. Ils pèsent sur le coût global employeur, mais aussi sur l’attractivité du poste et la fidélisation.

La formation professionnelle compte aussi dans la gestion du secteur. Les métiers de l’immobilier évoluent sur les outils, la réglementation, la relation client et les process de gestion. Quand l’entreprise structure bien ces sujets, elle sécurise ses équipes sans bricoler à la dernière minute.

Le saviez-vous ? Un avantage conventionnel mal intégré peut fausser le calcul du coût complet d’un poste. Le salaire brut n’est qu’une partie de l’équation. Entre prévoyance, mutuelle et temps de travail, le poste réel se lit plus large.

Préavis et indemnité de licenciement : raisonner avec l’ancienneté et le statut

En cas de rupture du contrat de travail, le préavis de licenciement dépend de la catégorie du salarié, de son ancienneté et du texte applicable. Un cadre, un non-cadre ou un salarié à statut particulier ne se lisent pas toujours avec les mêmes délais. Il faut donc partir du contrat et de la classification.

L’indemnité de licenciement conventionnelle peut aussi compléter le minimum légal. Prenons un exemple simple : si la convention prévoit une formule plus favorable pour un salarié ayant huit ans d’ancienneté, il faut comparer les deux calculs et retenir le plus favorable. C’est mécanique, mais il ne faut pas inverser l’ordre.

Attention tout de même aux variables de calcul. Certaines absences, le temps partiel ou les périodes d’ancienneté retenues différemment peuvent modifier le résultat. Le statut, l’ancienneté retenue et la base de calcul doivent être vérifiés avant de valider une somme.

Au quotidien, l’employeur s’appuie aussi sur la note de service et son contenu pour encadrer horaires, consignes et règles internes.

Faire le bon choix

Au fond, la convention collective immobilier ne sert pas seulement à classer des postes. Elle sert à sécuriser trois points très concrets : la bonne convention, le bon avenant en vigueur et la bonne situation contractuelle du salarié. Si vous tenez ces trois verrous, vous évitez déjà beaucoup d’erreurs. Avant d’appliquer un article, posez-vous la question simple : l’activité réelle, la date d’effet et le statut racontent-ils la même histoire ?

Foire aux questions

Quelle convention collective s’applique à une agence immobilière ?

La plupart du temps, il s’agit de la convention collective immobilier, identifiée par l’IDCC 1527. Tout dépend cependant de l’activité principale réelle de l’entreprise et non du seul code APE ou de l’intitulé commercial. Une structure immobilière intégrée à un groupe multi-activités peut relever d’un autre texte.

Comment vérifier si la grille de salaires est à jour ?

Le bon réflexe est de comparer le texte principal avec les avenants et accords étendus en vigueur. Une grille de salaire obsolète peut sous-estimer le minimum conventionnel, surtout si un nouveau barème a modifié les planchers. La date d’application reste le point de contrôle le plus fiable avant de calculer la paie.

Le salaire d’un agent immobilier dépend-il de son statut ?

Oui, car la rémunération n’est pas la même selon qu’il s’agit d’un salarié fixe, d’un négociateur à commissions ou d’un VRP immobilier. Le contrat, la classification et la part variable changent la lecture du minimum conventionnel. Deux postes proches dans l’intitulé peuvent donc avoir des obligations de rémunération différentes.

Quels éléments du contrat faut-il relire avant une rupture ?

La classification, l’ancienneté retenue et le statut du salarié sont les premiers points à vérifier. Ensuite, il faut comparer le préavis et l’indemnité conventionnelle avec les règles légales pour retenir la solution la plus favorable. Un mauvais rattachement à la convention collective immobilier peut fausser ces calculs.

Les mandats immobiliers ont-ils un impact sur la rémunération ?

Souvent, oui, surtout lorsque la part variable dépend des signatures, des honoraires encaissés ou de la réalisation effective des ventes. Le mode de déclenchement prévu au contrat change le montant et le moment du versement. C’est un point à clarifier dès l’embauche pour éviter les contestations sur les commissions.