- L’autoliquidation TVA transfère la déclaration de la taxe du vendeur vers l’acheteur assujetti.

- Elle s’applique surtout aux opérations intracommunautaires, importations et certains travaux BTP sous-traités.

- La facture doit rester HT et mentionner clairement l’autoliquidation par le preneur.

- La TVA autoliquidée se déclare dans la bonne case CA3 ou CA12, selon le régime applicable.

- Une mauvaise qualification, une erreur de case ou une mention manquante entraîne régularisations et pénalités.

Recevoir une facture hors taxe ne veut pas dire que la TVA a disparu. Elle a simplement changé de place, et parfois de main. Avec l’autoliquidation TVA, le vendeur facture hors taxe, puis l’acheteur déclare la taxe chez lui, selon des règles précises. Le piège, lui, est très concret : une facture mal libellée, une mauvaise case de déclaration, et le décalage se voit vite dans la comptabilité comme dans la trésorerie. Vous vendez ? Vous achetez ? Alors la vraie question est simple : qui est redevable, à quel moment, et sur quelle base ?

Autoliquidation TVA : le mécanisme à comprendre avant de facturer

Quand la TVA ne transite plus par le fournisseur, le raisonnement change tout de suite. C’est là que les erreurs commencent si l’on ne regarde que la facture.

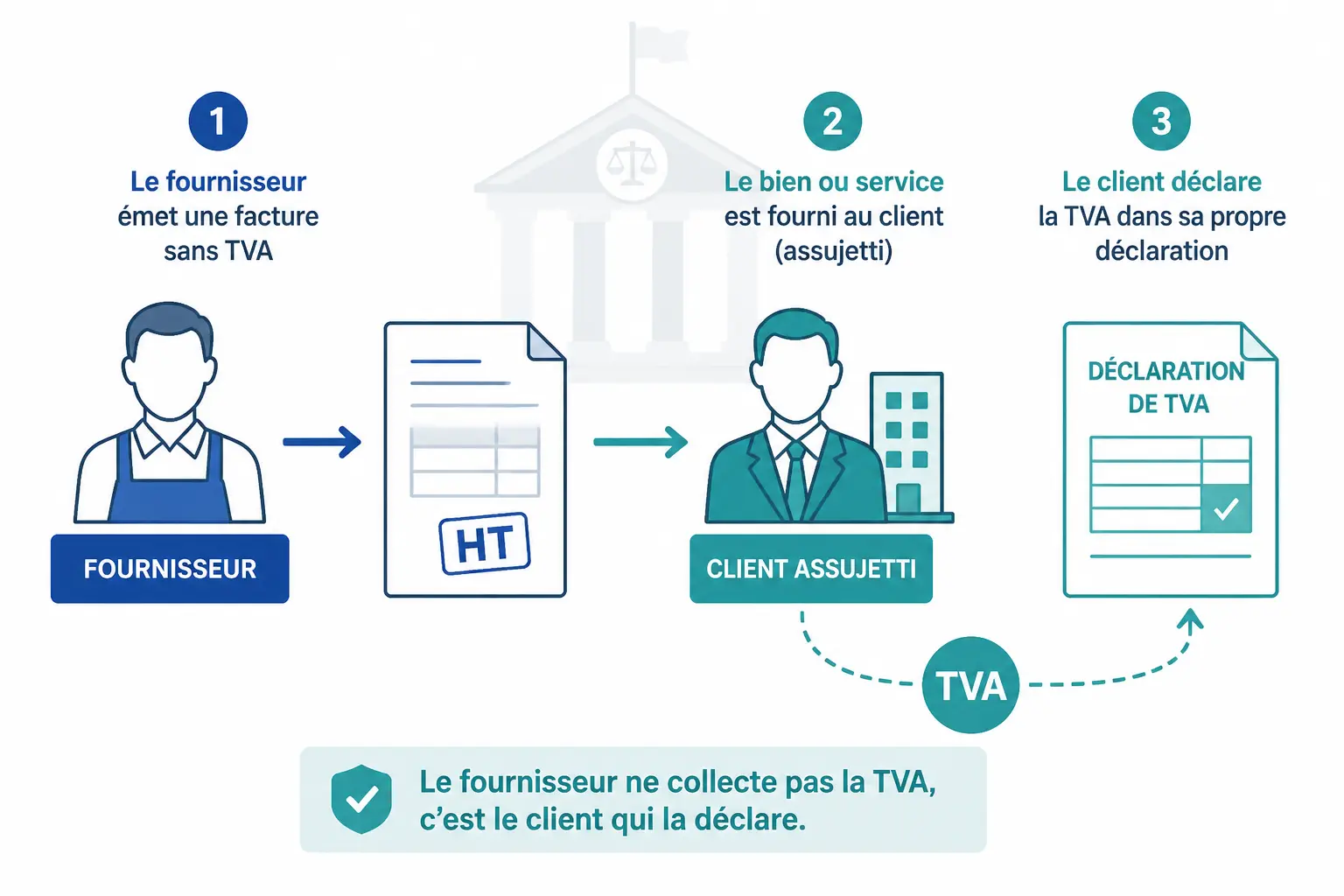

Le principe est simple : le vendeur ne collecte pas, l’acheteur déclare

La définition de l’autoliquidation TVA tient en une phrase : le fournisseur facture hors taxe, et le client, s’il est une entreprise assujettie, déclare lui-même la TVA dans sa propre déclaration. On parle aussi de mécanisme d’autoliquidation ou d’inversion du redevable.

Concrètement, le fournisseur n’encaisse pas de TVA pour le compte de l’État. Le client, appelé aussi preneur dans certaines situations, devient le redevable de la TVA sur l’opération concernée. Le schéma est donc clair : facture hors taxe, puis déclaration chez l’acheteur.

Le point à garder en tête est presque mécanique. Le chiffre d’affaires peut être immédiat, la TVA non. Et quand la déclaration ou la comptabilisation déraille, le problème ne se voit pas seulement sur la ligne fiscalité, il remonte aussi dans le calendrier de trésorerie.

Pourquoi l’administration fiscale utilise ce système

L’administration fiscale s’en sert pour sécuriser le recouvrement de la TVA quand l’opération sort du cadre classique. C’est fréquent dans les échanges avec une entreprise étrangère, dans certaines opérations intracommunautaires, ou dans des secteurs où le redevable ne doit pas être celui qui émet la facture.

L’idée est simple : éviter qu’une TVA soit facturée dans le mauvais pays, ou par un opérateur qui n’est pas censé la collecter. On limite ainsi les frictions, les doubles impositions et les trous de recouvrement.

Mais si la logique fiscale est propre sur le papier, le terrain peut vite se salir. Une TVA mal placée sur une facture, c’est souvent une régularisation, parfois une discussion avec le fournisseur, et dans certains cas un rappel de taxe avec pénalités. Honnêtement, mieux vaut l’éviter dès le départ.

Ce que cela change vraiment pour vous au quotidien

Le point le plus sensible, ce n’est pas la théorie. C’est la façon dont la TVA s’inscrit dans votre déclaration de TVA, votre comptabilité et votre trésorerie. Sur certaines opérations, la taxe est à la fois déclarée en TVA collectée et en TVA déductible, ce qui neutralise l’effet économique si vous avez le droit à déduction.

Mais cette neutralité n’est pas automatique. Elle dépend de votre statut TVA, de votre droit à déduction, de la date d’exigibilité et du régime déclaratif, par exemple CA3 ou CA12. Vous voyez le risque ? Un écart de calendrier suffit à fausser la lecture du besoin de trésorerie.

Votre TVA sort quand, exactement ? Et entre la facture, la livraison et la déclaration, qui porte réellement le risque de décalage ? C’est ce tri-là qu’il faut faire avant de traiter une opération en autoliquidation.

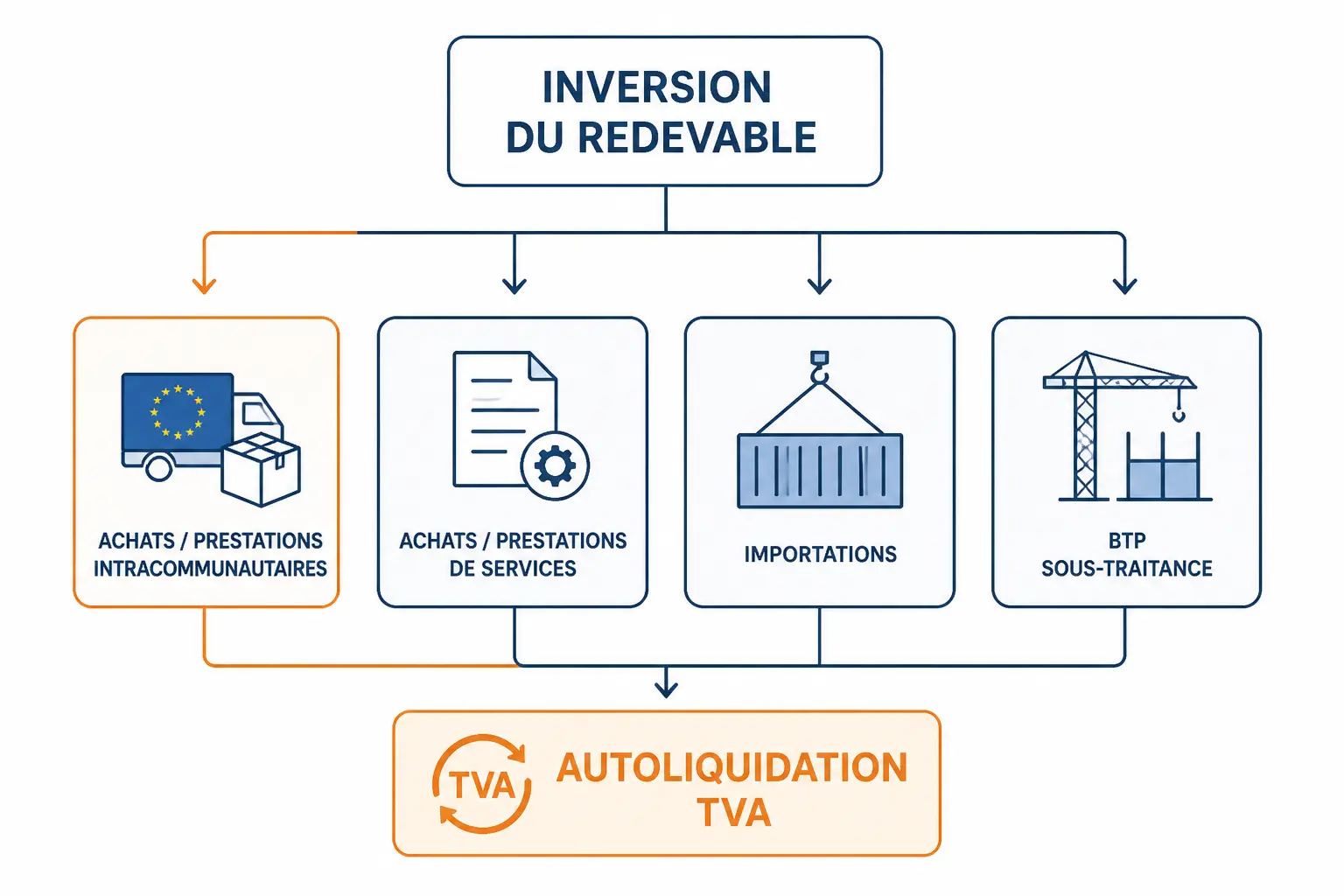

Dans quels cas l’inversion du redevable s’applique-t-elle ?

Les cas sont connus, mais ils ne se lisent pas tous avec le même réflexe. C’est pour cela qu’un tableau aide souvent à remettre les choses à plat.

Cas d’application les plus fréquents

On retrouve surtout l’autoliquidation TVA dans quatre familles d’opérations : les acquisitions intracommunautaires, les prestations de services intracommunautaires, certaines importations et l’autoliquidation TVA sous-traitance dans le BTP. Ce sont les scénarios qui reviennent le plus souvent dans les contentieux et les questions pratiques.

Voici un repère simple :

| Scénario | Qui facture | Qui déclare | Base concernée | Déclaration habituelle |

|---|---|---|---|---|

| Acquisition intracommunautaire | Fournisseur étranger | Client français | Montant hors taxe | CA3 ou CA12 |

| Prestation de services intracommunautaire | Fournisseur étranger | Client français | Base hors taxe | CA3 ou CA12 |

| Importation | Opérateur étranger ou douane | Importateur français | Valeur taxable | CA3 |

| Sous-traitance BTP | Sous-traitant | Donneur d’ordre | Montant hors taxe | CA3 |

Le tableau donne une vue simple, mais il ne remplace pas le détail. La nature exacte de l’opération et le statut des parties restent déterminants. Une prestation de services n’obéit pas au même raisonnement qu’une livraison de biens, même quand les deux arrivent sur la même facture.

Achats et prestations intracommunautaires : le cas le plus fréquent

Pour une acquisition intracommunautaire, une entreprise française achète un bien à un fournisseur établi dans un autre État membre. Si les conditions sont réunies, le fournisseur facture hors taxe, et l’acheteur français autoliquide la TVA en France sur sa déclaration.

Même logique pour une prestation de services intracommunautaire entre assujettis. Le lieu de taxation suit souvent le preneur, donc le client français devient redevable. Là encore, le numéro de TVA intracommunautaire doit être valide, et la nature de l’opération doit réellement entrer dans le champ.

Le saviez-vous ? Une erreur de qualification peut faire basculer une facture de bien vers service, ou l’inverse, avec un impact direct sur la déclaration. Et quand les délais de paiement sont courts, l’écart se voit aussi dans la gestion de la trésorerie. Ce n’est jamais “juste une ligne de TVA”.

Importations : ce qui a changé depuis 2022

L’autoliquidation à l’importation a modifié la manière de traiter la TVA à l’entrée en France. L’idée générale est que la TVA d’importation est désormais portée en déclaration de TVA, au lieu d’être payée au moment du dédouanement dans de nombreux cas.

Il faut bien distinguer importation et achat intracommunautaire. Dans le premier cas, le bien arrive d’un pays hors Union européenne. Dans le second, il circule entre deux États membres, avec un régime de TVA différent.

Ici, le sujet n’est pas seulement fiscal. Il est aussi opérationnel. Si votre stock entre en entrepôt avant que la déclaration ne parte, votre suivi de marge peut paraître bon alors que le coût fiscal n’est pas encore passé. Le calendrier, encore lui.

Sous-traitance dans le BTP : les travaux visés et les pièges

L’autoliquidation TVA sous-traitance concerne certains travaux immobiliers réalisés par un sous-traitant pour un donneur d’ordre dans le BTP. Le principe vise surtout les travaux exécutés pour le compte d’un autre professionnel, dans un périmètre défini par les règles applicables au secteur.

Les prestations incluses, les secteurs exclus et les prestations accessoires doivent être regardés de près. Une intervention qui ressemble à du BTP peut parfois relever d’une autre catégorie si elle est trop éloignée du chantier ou si elle n’entre pas dans les travaux immobiliers visés.

En pratique, c’est un terrain sensible. Une facture mal qualifiée est souvent fausse dès l’origine, pas seulement sur la TVA. Et dans un chantier, une erreur sur la qualification de la prestation peut se propager jusqu’au suivi du contrat, de la marge et du paiement.

Dans le BTP et les marchés publics, le cadre contractuel compte autant que l’opération. Notre guide pour répondre à un appel d’offre aide à sécuriser ce point dès le départ.

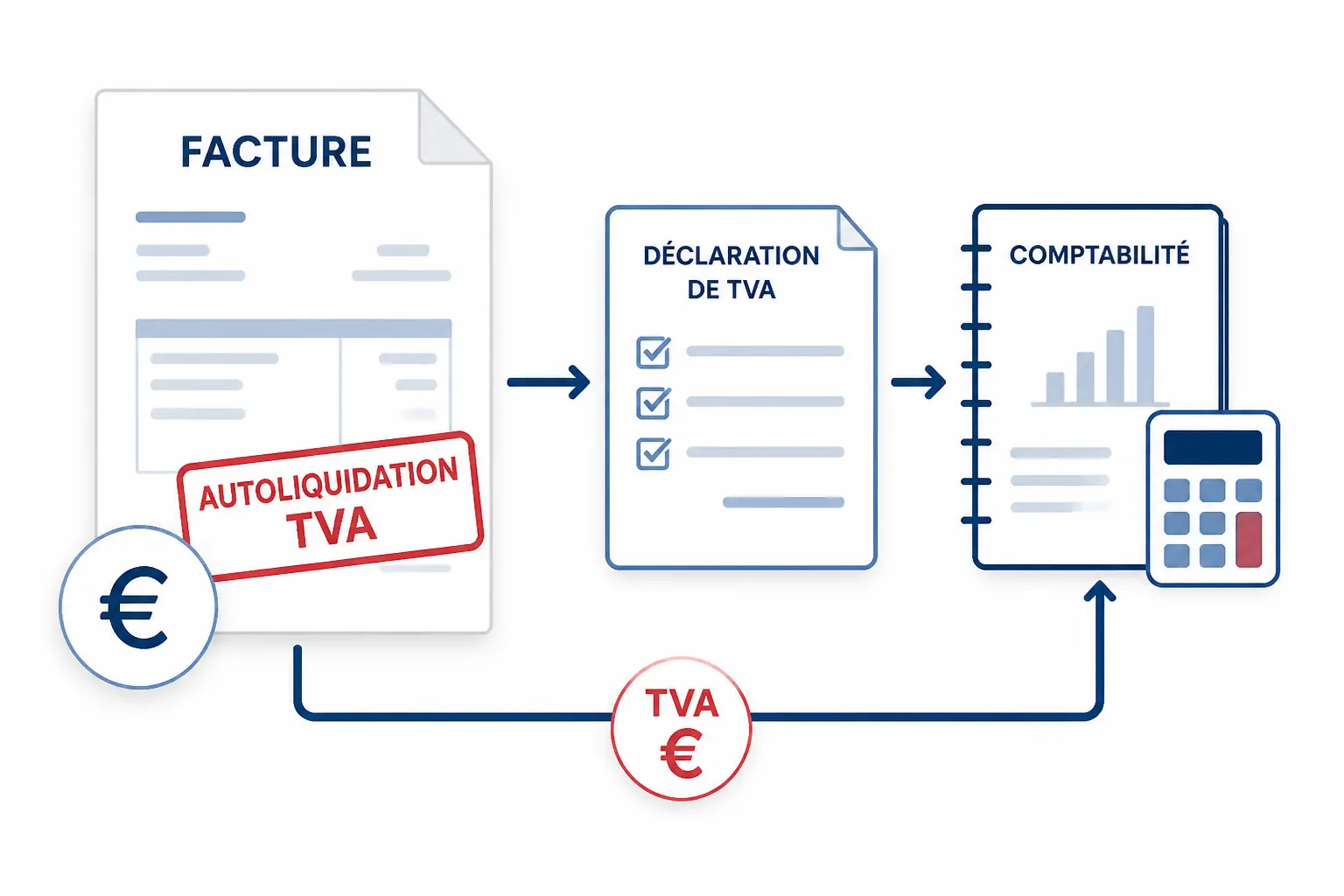

Appliquer la règle sans se tromper : facture, déclaration et comptabilisation

Une fois le cas identifié, il faut faire coïncider la facture, la déclaration de TVA et les écritures comptables. Sinon, le mécanisme perd tout son intérêt pratique.

La facture en autoliquidation : les mentions à écrire exactement

Une facture en autoliquidation doit rester claire. En pratique, elle comporte le montant hors taxe, les identités complètes des parties, les numéros de TVA si nécessaires, et surtout la mention d’autoliquidation ou une formulation équivalente indiquant que la TVA est due par le client.

Il faut éviter les formulations floues. Une mention trop vague, ou l’ajout d’une TVA par erreur sur une opération qui devait être facturée hors taxe, crée un décalage entre la facture et la déclaration. Et là, le fournisseur comme le client doivent corriger.

Voici un modèle simple de logique de facture :

- base hors taxe ;

- taux de TVA applicable ;

- mention « autoliquidation de la TVA par le preneur » si le cas l’exige ;

- référence au mécanisme ou à la règle applicable ;

- coordonnées et numéros d’identification.

Remplir la CA3 ou la CA12 pas à pas selon l’opération

Sur la déclaration, on renseigne d’abord la base hors taxe dans la bonne ligne, puis on fait apparaître la TVA correspondante selon la nature de l’opération. Sur une CA3, le traitement est généralement mensuel ou trimestriel, tandis qu’une CA12 suit le rythme annuel du régime réel simplifié.

Le principe à garder est celui-ci : la TVA autoliquidée est souvent portée à la fois en TVA collectée et en TVA déductible, si le droit à déduction existe. La neutralité existe donc comptablement, mais pas forcément en trésorerie, car les dates d’exigibilité et de dépôt ne tombent pas toujours ensemble.

Pensez aussi au rapprochement entre facture, date d’exigibilité et déclaration de TVA. Si l’opération est liée à des flux douaniers, il faut ajouter les données d’importation. Ce rapprochement évite les écarts qui ressortent plus tard, au pire moment.

Les écritures comptables avec un exemple chiffré complet

Prenons un achat intracommunautaire de 10 000 euros hors taxe avec une TVA théorique à 20 %, soit 2 000 euros. Le fournisseur étranger facture hors taxe, et votre entreprise française autoliquide la TVA en France.

Comptablement, l’écriture va dépendre de la nature de l’achat. Si c’est une charge, on débite la charge de 10 000 euros, puis on constate à la fois la TVA collectée de 2 000 euros et la TVA déductible de 2 000 euros, ce qui neutralise l’effet si vous avez droit à déduction intégrale.

| Opération | Débit | Crédit |

|---|---|---|

| Achat hors taxe | 10 000 | |

| TVA collectée autoliquidée | 2 000 | |

| TVA déductible | 2 000 | |

| Dette fournisseur | 10 000 |

Ce schéma peut varier selon votre plan comptable et votre logiciel, mais la logique reste la même. La comptabilisation de l’autoliquidation TVA doit permettre de retrouver la base, la taxe et le sens de l’opération sans ambiguïté.

Et c’est là que le pilotage compte. Une écriture propre évite un faux écart de marge, un mauvais solde de TVA et un suivi de trésorerie biaisé. On part de vos encaissements, puis on vérifie ce que la TVA a réellement fait au calendrier.

Cas limites, erreurs fréquentes et sanctions à connaître

Les difficultés apparaissent surtout quand le statut TVA, la nature de l’opération ou le droit à déduction ne sont pas parfaitement alignés.

Franchise en base, auto-entrepreneur, non-assujetti : qui peut vraiment autoliquider ?

La franchise en base de TVA signifie que l’entreprise ne facture pas de TVA sur ses ventes tant qu’elle reste sous les seuils et dans le régime concerné. Mais cela ne veut pas dire qu’elle ne peut jamais être concernée par l’autoliquidation sur certains achats ou opérations particulières.

Un auto-entrepreneur autoliquidation TVA est un cas à regarder avec prudence, car le statut micro et le statut TVA ne se superposent pas toujours. On peut être en franchise pour ses ventes tout en étant amené à traiter certaines opérations d’achat avec des règles spécifiques.

Le point de départ reste le statut TVA réel, pas seulement la forme juridique. Un non-assujetti, un assujetti en franchise et un assujetti classique ne jouent pas avec les mêmes règles. Votre régime de TVA est-il bien celui que vous croyez ? C’est la question qui évite la mauvaise surprise.

Les oublis qui coûtent cher : mauvaise mention, mauvaise case, mauvaise qualification

Les erreurs les plus courantes sont assez répétitives. TVA facturée à tort, mention obligatoire absente, base hors taxe oubliée, confusion entre importation et intracommunautaire, ou sous-traitance mal qualifiée en BTP. Les mêmes causes, les mêmes écarts.

Les conséquences sont concrètes : régularisation, TVA due, pénalités possibles, contrôle plus long, et parfois litige entre fournisseur et client. Une sanction pour défaut d’autoliquidation peut aussi apparaître si le mécanisme n’a pas été appliqué alors qu’il devait l’être.

Avant de valider, faites cette vérification rapide :

- nature de l’opération ;

- lieu de taxation ;

- qualité des parties ;

- droit à déduction ;

- case de déclaration ;

- mention portée sur la facture.

Quand un contrat public évolue, la qualification de certaines prestations doit être revue avant facturation. Le point sur l’avenant au marché public aide à éviter des erreurs de traitement.

Faire le bon choix au bon moment

L’autoliquidation TVA n’est pas un sujet abstrait. C’est une mécanique de facture, de déclaration et de calendrier, avec des effets très concrets sur la trésorerie et la conformité. Si vous retenez une chose, gardez celle-ci : on part de l’opération, on identifie le redevable, puis on vérifie la facture, la déclaration et le droit à déduction. Une fois ce décalage posé, on peut regarder où ça se rattrape : sur les délais clients, sur les stocks ou sur la façon dont vous planifiez les décaissements.

Foire aux questions

Qu’est-ce que l’autoliquidation de la TVA, concrètement ?

L’autoliquidation de la TVA signifie que le fournisseur facture hors taxe, puis que l’acheteur déclare lui-même la taxe dans sa propre déclaration. Le vendeur ne collecte pas la TVA pour l’État sur l’opération concernée. Ce mécanisme s’applique seulement dans des cas précis, selon la nature de la transaction et le statut des parties.

Comment reconnaître une facture en autoliquidation de TVA ?

Une facture en autoliquidation affiche un montant HT et mentionne clairement que la TVA est due par le client. Elle ne doit pas faire apparaître de TVA collectée si l’opération entre bien dans le champ du mécanisme. En cas de doute, vérifiez aussi les numéros de TVA, la nature de la prestation et le pays de taxation.

Qui doit déclarer la TVA en cas d’autoliquidation ?

C’est l’acheteur, s’il est redevable dans le cadre de l’opération, qui déclare la TVA. Il la porte généralement à la fois en TVA collectée et en TVA déductible, si son droit à déduction existe. Le mécanisme est souvent neutre en trésorerie, mais pas toujours au moment de la déclaration.

Dans quels cas l’autoliquidation TVA s’applique-t-elle le plus souvent ?

On la rencontre surtout pour les achats intracommunautaires, certaines prestations de services entre entreprises européennes, les importations et la sous-traitance dans le BTP. Chaque cas répond à des règles différentes, donc une même facture peut être traitée différemment selon son contexte. C’est la qualification de l’opération qui déclenche la bonne règle.

Que risque-t-on si la facture ou la déclaration est mal remplie ?

Une erreur peut entraîner une régularisation, des pénalités, voire un contrôle plus long si les écarts se répètent. Le problème vient souvent d’une mention absente, d’une mauvaise case de déclaration ou d’une opération mal qualifiée. Le plus sûr reste de vérifier la facture, le redevable et la base taxable avant de valider l’écriture.