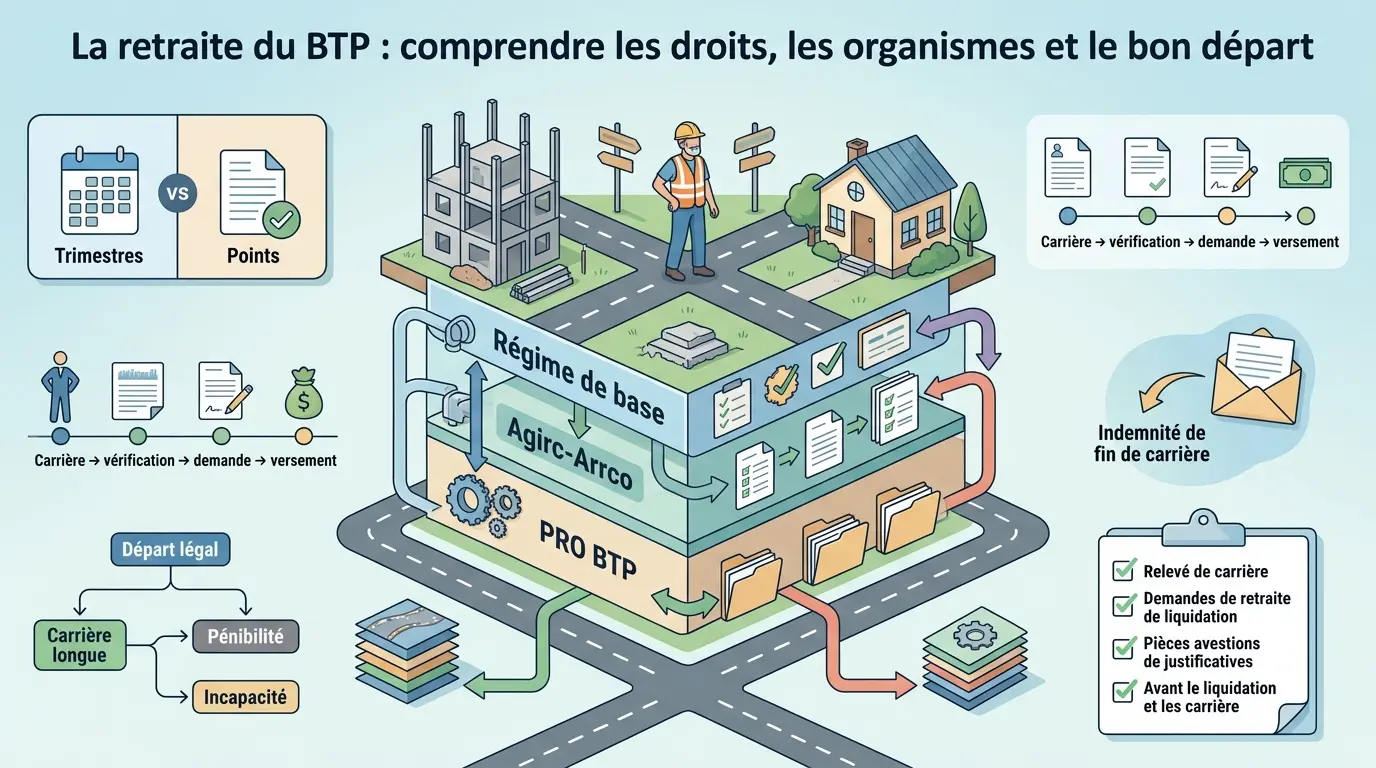

- La btp retraite repose sur trois acteurs : Assurance retraite, Agirc-Arrco et PRO BTP.

- Votre pension dépend du régime de base, des points complémentaires et de la durée d’assurance validée.

- Les départs anticipés existent pour carrière longue, pénibilité ou incapacité, sous conditions strictes.

- Vérifiez toujours votre relevé de carrière avant toute simulation ou demande de retraite.

- Préparez le dossier tôt avec les pièces justificatives pour éviter retards et blocages de paiement.

- L’indemnité de fin de carrière BTP s’ajoute à la pension, mais obéit à des règles distinctes.

Vous avez beau avoir cotisé pendant vingt ou trente ans, la retraite du BTP ne se lit pas comme une seule ligne sur un relevé. Entre le régime de base, la retraite complémentaire, les points Agirc-Arrco et les services PRO BTP, on peut vite s’y perdre. Et le vrai sujet n’est pas seulement la date de départ : c’est aussi le niveau de pension, les droits ouverts, les démarches à lancer au bon moment et les pièces à réunir pour éviter les blocages.

BTP retraite : qui fait quoi entre régime de base, PRO BTP et Agirc-Arrco ?

Une retraite du BTP se joue sur plusieurs étages, et c’est souvent là que les choses se brouillent. Le régime de base calcule une partie de vos droits, la retraite complémentaire complète le montant, et PRO BTP intervient comme groupe de protection sociale pour accompagner les salariés du BTP dans leurs démarches.

Le régime de base ne fait pas tout

Le régime de base relève de l’Assurance retraite pour la plupart des salariés du BTP. Il sert à calculer une partie de votre pension de retraite à partir de votre salaire annuel moyen, de votre durée d’assurance et de votre âge de départ à la retraite.

Si vous regardez seulement ce régime, vous sous-estimez souvent le sujet. Votre pension finale dépend aussi de la retraite complémentaire, qui peut peser lourd selon votre carrière, vos périodes d’emploi et vos interruptions.

Le bon réflexe, c’est de vérifier où vos droits sont enregistrés. Votre carrière a-t-elle été salariée, mixte, avec des passages en entreprise BTP puis ailleurs ? Dans ce cas, plusieurs interlocuteurs peuvent entrer en jeu, et le bon portail dépend de votre parcours réel, pas du nom inscrit sur votre fiche de paie.

PRO BTP et Agirc-Arrco, chacun à sa place

Pour les salariés du BTP, PRO BTP est souvent le point d’entrée pratique. Il informe, oriente, centralise certains services retraite et aide à comprendre les démarches, sans se substituer à tous les régimes concernés.

La retraite complémentaire des salariés du privé dépend du régime Agirc-Arrco. Vos points Agirc-Arrco sont convertis en pension complémentaire au moment du départ. C’est aussi là que beaucoup cherchent leur estimation retraite, leur dossier retraite ou l’accès à leur espace mon compte PRO BTP.

Le piège classique consiste à penser qu’un seul organisme détient toute la réponse. En réalité, on peut avoir besoin de consulter l’Assurance retraite pour le régime de base, Agirc-Arrco pour la complémentaire, et PRO BTP pour l’accompagnement ou certains services retraite.

| Organisme | Rôle principal | À vérifier |

|---|---|---|

| Assurance retraite | Régime de base | Trimestres, âge légal de départ, durée d’assurance |

| Agirc-Arrco | Retraite complémentaire | Points, estimation, date de liquidation |

| PRO BTP | Accompagnement et services | Dossier, contacts PRO BTP, espace en ligne, conseiller retraite |

Vous vous demandez peut-être quel portail ouvrir en premier. Commencez par celui qui détient vos données les plus fragiles, généralement le relevé de carrière et les points complémentaires. Ensuite, vous recoupez avec les services de PRO BTP pour fluidifier les échanges.

Quels droits pouvez-vous ouvrir selon votre carrière dans le bâtiment ?

Le vrai point de décision, ce n’est pas seulement “quand puis-je partir ?”, mais “à quelles conditions et avec quel niveau de pension puis-je le faire ?”. Dans le BTP, certains dispositifs changent la donne, notamment pour la carrière longue, la pénibilité ou l’incapacité.

Âge légal, taux plein et durée d’assurance

L’âge légal de départ dépend de votre génération et de votre situation. Partir à cet âge ne veut pas dire partir avec le bon montant, car le calcul de la retraite dépend aussi du taux plein et de la durée d’assurance validée.

Si vous n’avez pas tous vos trimestres, la pension peut être diminuée. À l’inverse, attendre quelques trimestres de plus peut parfois améliorer sensiblement le calcul, surtout si cela évite une décote. Votre dossier est-il complet, exactement ? C’est la première question à poser.

La même logique vaut pour la retraite complémentaire. Si vos points sont bien enregistrés mais que votre carrière présente des trous, des oublis ou des périodes mal reprises, le montant de la pension peut être plus faible que prévu.

Carrière longue, pénibilité et incapacité

La retraite anticipée pour carrière longue peut permettre un départ avant l’âge légal dans certains cas, si vous avez commencé à travailler tôt et validé suffisamment de trimestres. Mais les conditions sont strictes, et tout dépend des périodes retenues comme cotisées ou assimilées.

La pénibilité peut aussi ouvrir des droits, via le compte professionnel de prévention dans certaines situations, ou via des dispositifs liés à l’incapacité permanente. Les ouvriers du BTP exposés longtemps à des conditions physiques difficiles sont souvent les premiers à se demander si un départ avancé est possible.

C’est un terrain où il faut éviter les raccourcis. Un arrêt maladie, une période de chômage, une invalidité ou une inaptitude ne produisent pas les mêmes effets sur les droits à la retraite. Le statut exact compte, et il change le calcul.

L’indemnité de fin de carrière dans le BTP

Dans le BTP, on parle souvent de prime de fin de carrière ou d’indemnité de départ à la retraite. Ce n’est pas la pension, et ce n’est pas non plus un détail annexe.

Cette indemnité peut être versée par l’entreprise BTP, ou selon les cas via les règles conventionnelles applicables. Elle dépend de l’ancienneté, du motif du départ et des dispositions collectives. Un salarié du BTP peut donc toucher à la fois sa pension et une indemnité de fin de carrière, mais les deux obéissent à des logiques différentes.

| Sujet | Ce que ça concerne | Point de vigilance |

|---|---|---|

| Pension de retraite | Versement mensuel | Trimestres, points, âge de départ |

| Indemnité de fin de carrière | Somme versée au départ | Ancienneté, convention, motif de départ |

| Cumul emploi-retraite | Reprise d’activité après départ | Règles selon liquidation complète ou non |

Le saviez-vous ? Une prise de retraite peut être financièrement correcte sur le papier et décevante dans le détail si l’indemnité de fin de carrière est oubliée dans l’équation. Il faut regarder le tout, pas seulement la pension.

Estimer votre pension sans se raconter d’histoire

Avant de parler montant, on vérifie les données d’entrée. Votre relevé de carrière est-il complet, exactement ? Si la base est fausse, toute estimation retraite devient fragile, et on part sur une mauvaise hypothèse.

Reprendre sa carrière dans l’ordre

Le point de départ, c’est le relevé de carrière. Vous y cherchez les périodes manquantes, les salaires mal reportés, les trimestres oubliés et les années incomplètes, puis vous les comparez à vos bulletins, attestations et contrats.

Ensuite, on remet les choses dans l’ordre : carrière, trimestres, points, âge de départ, puis calcul de la retraite. Ce n’est pas une formalité administrative. C’est le mécanisme qui permet d’anticiper sa retraite sans surestimer le montant de la pension.

Si vous avez travaillé pour plusieurs entreprises BTP, ou en alternance entre salariat et activité indépendante, le contrôle doit être plus serré. Les changements de caisse de retraite, les périodes de chômage ou les petits écarts de salaire peuvent peser sur la retraite du BTP.

Mesurer l’écart entre deux dates de départ

Comparer un départ à la première date possible et un départ quelques trimestres plus tard change souvent la décision. Un trimestre supplémentaire peut améliorer le taux, sécuriser le taux plein ou éviter une minoration. Trois ou quatre trimestres peuvent donc peser plus qu’on ne l’imagine.

Le bon calcul ne se limite pas au montant brut. Votre fiscalité personnelle ou vos autres revenus peuvent changer le résultat final, surtout si vous envisagez un cumul emploi-retraite ou une reprise d’activité légère.

Ce qu’il faut vérifier avant de simuler

Le montant de la pension dépend de plusieurs variables, et chacune peut faire bouger le résultat. Une année oubliée, une période sans cotisation, un changement de statut ou un décalage de déclaration suffisent à fausser l’estimation.

Voici les vérifications de base à faire avant de vous fier à une simulation :

- vos périodes d’emploi sont bien reprises ;

- vos salaires annuels sont cohérents ;

- vos points Agirc-Arrco sont visibles ;

- vos trimestres validés correspondent à votre parcours ;

- vos périodes spécifiques sont justifiées par des pièces.

Au moment du départ, les bons services évitent les allers-retours

Le départ à la retraite se joue autant dans le dossier que dans le calendrier. Une demande de retraite bien préparée évite les retards de paiement, les pièces manquantes et les régularisations qui tombent après coup.

Préparer le dossier retraite sans courir après les papiers

La demande de retraite doit être déposée suffisamment tôt pour laisser le temps de traiter le dossier. Entre les délais de traitement retraite, les contrôles de carrière et les échanges entre caisses, le calendrier compte plus qu’on ne le croit.

Rassemblez vos pièces justificatives retraite avant de cliquer sur “envoyer”. Selon votre parcours, on vous demandera généralement une pièce d’identité, un relevé d’identité bancaire, des justificatifs d’activité, parfois des attestations de fin de contrat et des éléments liés à votre situation familiale.

Si vous êtes salarié du BTP, PRO BTP peut orienter vers les bons services retraite ou vous aider à préparer un entretien retraite. C’est souvent là que l’on gagne du temps, parce qu’un dossier incomplet ne bloque pas seulement la date de paiement, il retarde aussi les corrections derrière.

Utiliser les bons contacts au bon moment

Le téléphone PRO BTP retraite, l’espace mon compte PRO BTP, l’adresse PRO BTP ou l’agence PRO BTP ne servent pas tous au même moment. Pour une question simple sur le dossier, l’espace en ligne peut suffire. Pour une incohérence de carrière, un conseiller retraite est souvent plus utile.

Les services de proximité comme le service d’écoute et orientation ou le guide futur retraité sont conçus pour éviter les erreurs de parcours. Et une fois la liquidation lancée, le guide nouveau retraité permet de suivre les premières étapes administratives sans improviser.

Anticiper la transition vers la retraite

La transition vers la retraite se prépare comme une fermeture progressive de chantier. On vérifie les droits, on cale le calendrier, puis on sécurise les derniers flux. C’est simple à dire, mais cela évite pas mal de frottements.

Si vous approchez de la date, pensez aussi à l’épargne retraite comme le PER BTP, à la prévoyance BTP et à l’action sociale éventuelle selon votre groupe de protection. Ce ne sont pas des remplacements de pension, mais des compléments qui peuvent amortir le passage.

Quand les délais sont courts, mieux vaut avancer avec méthode. Un appel, un document manquant, une vérification de points, puis une validation finale. C’est souvent ce rythme-là qui évite le cafouillage.

Faire le bon choix pour votre départ

Au fond, la btp retraite se pilote comme un calendrier de chantiers : plusieurs acteurs, plusieurs échéances, et un mauvais décalage peut coûter du temps ou du cash. Si vous avez une carrière complète, vos droits à la retraite doivent être vérifiés sur le régime de base, la retraite complémentaire et les éventuelles spécificités du BTP.

Prenez le temps de contrôler vos trimestres, vos points et votre indemnité de fin de carrière. Ensuite seulement, vous pouvez décider du bon départ, sans vous raconter d’histoire.

Foire aux questions

Comment fonctionne la btp retraite entre régime de base, complémentaire et PRO BTP ?

La btp retraite repose sur plusieurs niveaux : l’Assurance retraite pour le régime de base, Agirc-Arrco pour la complémentaire et PRO BTP pour l’accompagnement. PRO BTP ne verse pas toute la pension, mais aide à s’y retrouver dans les démarches, les contacts et le suivi du dossier.

Quelle différence entre PRO BTP et Agirc-Arrco pour un salarié du bâtiment ?

Agirc-Arrco gère la retraite complémentaire des salariés du privé et transforme vos points en pension. PRO BTP, lui, sert surtout de relais pratique pour informer, orienter et accompagner les salariés du BTP dans leurs démarches retraite.

Comment obtenir une estimation fiable de sa retraite BTP ?

Le plus sûr est de partir du relevé de carrière et de vérifier les trimestres, les salaires reportés et les points Agirc-Arrco. Une estimation retraite devient plus fiable quand les périodes manquantes ou incohérentes ont été corrigées avant la simulation.

À quel moment faut-il préparer son dossier de départ à la retraite ?

Dès que la date de départ commence à se préciser, idéalement plusieurs mois avant. Cela laisse le temps de réunir les pièces, de corriger les éventuelles erreurs de carrière et d’éviter un retard de versement au moment de la liquidation.

Les salariés du BTP peuvent-ils toucher une prime de fin de carrière en plus de leur pension ?

Cette indemnité peut exister selon l’ancienneté, la convention collective et le motif du départ. Elle s’ajoute à la pension de retraite, mais ce n’est pas un droit automatique : le montant et les conditions dépendent de votre situation professionnelle.