- Un débours est une dépense avancée au nom et pour le compte du client, remboursée au montant exact.

- La facture fournisseur doit être au nom du client, avec mandat et justificatifs pour sécuriser le dossier.

- Les débours n’entrent pas dans le chiffre d’affaires ni dans la base de TVA si les conditions sont réunies.

- Les frais payés pour votre activité puis refacturés ne sont pas des débours et restent imposables.

- Sur la facture, séparez clairement honoraires et remboursement de débours pour éviter toute requalification.

Vous avez avancé 180 €, puis 420 €, puis 1 200 € pour un client. La facture part, le remboursement arrive plus tard, et tout à coup la question se pose : s’agit-il d’un simple frais refacturé, d’un débours, ou d’une dépense intégrée à vos honoraires ? La réponse change la TVA, le chiffre d’affaires et parfois la comptabilité. Le piège est courant. On paie vite, on documente mal, puis on découvre que le dossier n’est pas sécurisé.

Qu’est-ce qu’un débours, au juste ? Le mécanisme avant la règle

Le point de départ, c’est de distinguer qui supporte réellement la dépense. Sans cette base, on mélange facilement avance de frais, débours et refacturation classique. Le mécanisme est simple, mais il faut le comprendre avant d’entrer dans les règles fiscales.

Définition simple et tableau de décision

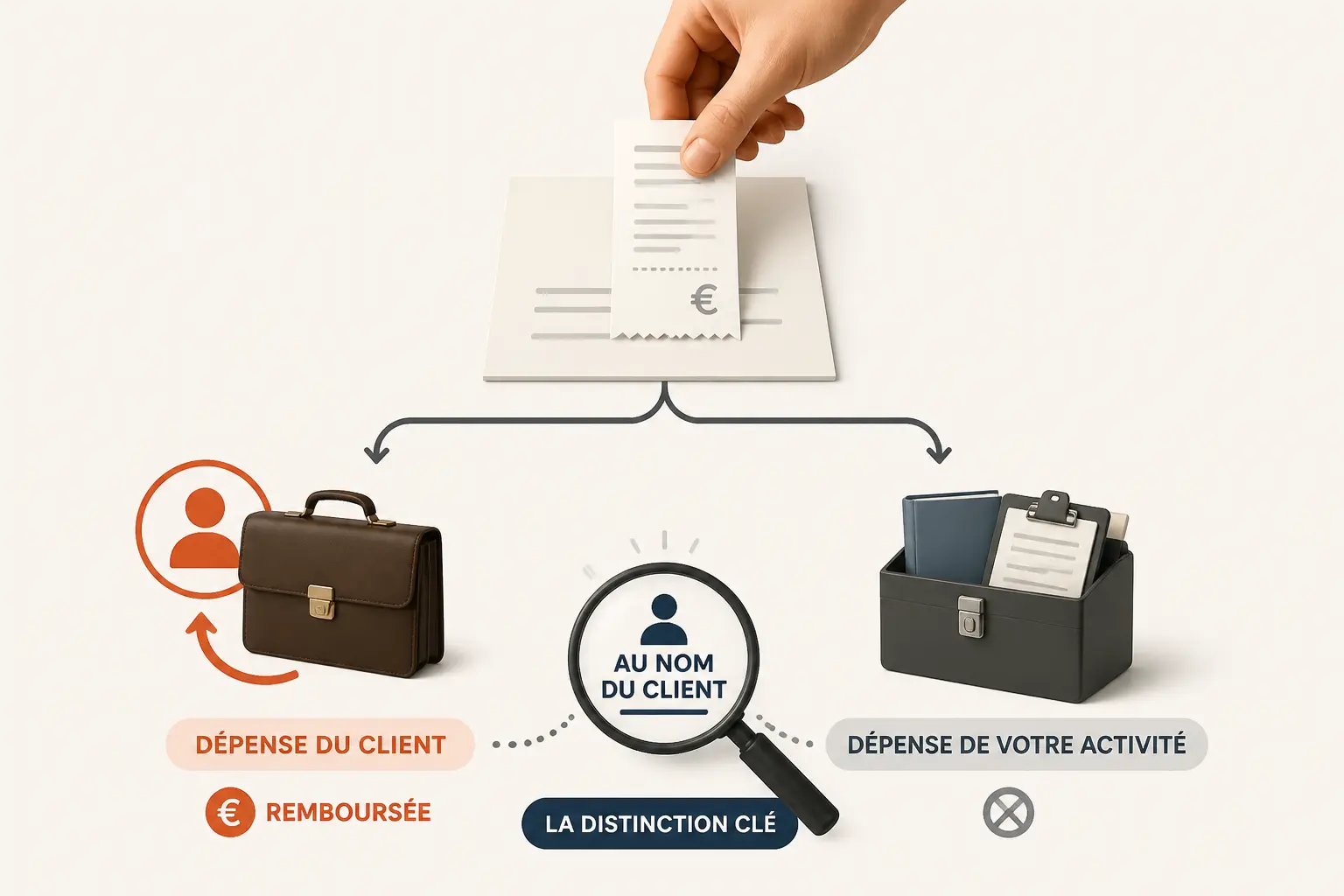

Un débours, c’est une somme que vous avancez au nom et pour le compte de votre client. Vous intervenez comme mandataire, pas comme acheteur final, et le client vous rembourse au montant exact, sans marge. C’est cette mécanique qui le distingue d’un frais refacturé.

Vous vous demandez peut-être pourquoi cette nuance compte autant ? Parce qu’en débours, la dépense ne se comporte pas comme une charge d’exploitation ordinaire. Elle n’entre pas dans votre chiffre d’affaires, à condition que le dossier soit propre et que la pièce soit au bon nom.

| Situation | Qui achète ? | Qui porte la dépense ? | Effet sur votre chiffre d’affaires |

|---|---|---|---|

| Avance au nom du client | Le client | Le client | Exclu, si les conditions sont réunies |

| Frais refacturés | Vous | Votre entreprise, puis refacturation | Entre dans le chiffre d’affaires |

| Note de frais interne | Votre entreprise | Votre entreprise | Charge de l’entreprise, remboursement éventuel |

Le saviez-vous ? Une avance de frais n’est pas automatiquement un débours. Si vous payez d’abord, puis que vous refacturez ensuite un coût qui vous appartient, on sort du débours et on entre dans une logique de prestation ou de frais annexes.

Différence entre payer pour votre activité et payer pour le client

Si vous payez un logiciel qui sert à votre activité, ce n’est pas un débours. Si vous prenez un billet de train pour aller chez un client, c’est une dépense d’exploitation ou un frais refacturé, pas forcément un débours non plus. Le critère n’est pas l’utilité, mais le nom porté sur la dépense et le mandat reçu.

Dans la vraie vie, un consultant, une agence ou un artisan avance souvent des coûts “pour aller plus vite”. Honnêtement ? C’est là que les erreurs commencent. Un frais utile au dossier n’est pas automatiquement une dépense engagée au nom du client.

Quelles dépenses peuvent passer en avance pour le compte du client ?

On regarde ici les cas qui passent le plus souvent, puis ceux qui restent à votre charge. Le sujet est moins large qu’on le croit, et plus concret qu’il n’y paraît.

Dépenses généralement admises en débours

Les débours concernent souvent des frais administratifs ou des droits payés pour le client. Cela peut être une formalité, un enregistrement, une taxe spécifique, une copie certifiée, une publication imposée ou un achat ponctuel demandé expressément. La demande du client doit être claire.

Dans les métiers de conseil, on croise aussi des achats très ciblés, faits pour un dossier précis. Par exemple, un extrait officiel, une redevance, des frais de greffe, une demande de document ou un acte nécessaire à la mission. Le point commun reste le même : vous payez sur instruction expresse.

| Dépense possible | Peut relever du débours ? | Condition pratique |

|---|---|---|

| Frais de greffe | Oui, souvent | Mandat clair et facture au nom du client |

| Droits d’enregistrement | Oui, selon le cas | Justificatif au bon nom |

| Achat ponctuel demandé | Oui, parfois | Instruction écrite ou traçable |

| Formalité administrative | Oui, souvent | Preuve de paiement et pièce nominative |

Dépenses qui restent à votre charge d’exploitation

Le téléphone, les logiciels, les déplacements habituels ou les repas courants restent en principe des charges de votre entreprise. Même logique pour la sous-traitance intégrée à votre prestation. Ce sont vos moyens d’exécution, pas des sommes avancées pour le client.

Un artisan qui se rend sur chantier n’avance pas un débours à chaque plein d’essence. Un freelance qui paie sa suite bureautique ne fait pas un débours. Un cabinet qui achète une base de données pour travailler ses missions supporte un coût d’activité, point.

Lecture métier selon votre activité

Pour une profession libérale, la vigilance porte souvent sur les pièces d’exécution, les actes, les droits et les formalités. Pour un consultant, la frontière se joue entre les frais de mission et les avances pour un dossier client. Pour un auto-entrepreneur ou une micro-entreprise, le sujet devient vite sensible car l’exclusion du chiffre d’affaires dépend de la qualité du circuit.

Les agences et indépendants mélangent parfois tout dans la même ligne de facture. Mauvaise idée. Si la dépense fait partie de votre production, elle se refacture éventuellement, mais elle n’a pas la logique juridique du débours.

Les frais de greffe ou de publication lors d’une modification d’association : étapes, statuts et déclaration illustrent bien des dépenses parfois avancées pour le compte d’un client.

Mandat, justificatifs et facture au nom du client : le dossier qui vous protège

Le débours tient surtout grâce à ses preuves. Sans dossier solide, vous vous retrouvez avec une avance de frais mal qualifiée, et c’est là que le redressement documentaire commence.

La chaîne de pièces attendue

Le bon circuit ressemble à une chaîne simple. D’abord, un mandat de débours ou un accord écrit. Ensuite, une facture au nom du client. Puis la preuve de paiement, et enfin une note de remboursement ou une ligne dédiée sur votre facture.

La pièce la plus surveillée est la facture fournisseur. Elle doit viser le client, pas votre entreprise, si vous voulez rester dans la logique du débours. Votre nom peut apparaître comme payeur ou mandataire, mais l’acheteur réel doit être le client.

Vous hésitez sur le nom à mettre sur la facture fournisseur ? Le circuit n’est probablement pas sécurisé. Si vous ne pouvez pas faire apparaître le client comme destinataire de la dépense, vous êtes souvent déjà sorti du débours.

Les mentions utiles à prévoir

Un mandat de débours n’a pas besoin d’être interminable. Il doit surtout préciser le client, la dépense visée, le plafond ou le montant estimé, l’autorisation de paiement par vos soins et les modalités de remboursement. Ajoutez une mention sur la remise des justificatifs.

La note de débours ou le modèle de note de débours doit reprendre les dépenses avancées, les dates, les montants TTC, la référence des pièces et le montant exact remboursé. Pas de marge, pas de forfait caché. Le débours vit et meurt avec sa précision.

| Document | Rôle | Point de vigilance |

|---|---|---|

| Mandat de débours | Autorise l’avance | Client identifié, dépense ciblée |

| Facture au nom du client | Prouve l’acheteur réel | Nom exact du client |

| Preuve de paiement | Montre l’avance | Date et montant cohérents |

| Note de remboursement | Formalise le retour | Montant exact, justificatifs joints |

Modèle de logique documentaire

Dans un dossier propre, on peut retrouver une phrase du type : « Je vous autorise à régler pour mon compte les frais liés à… ». Puis la facture arrive au nom du client. Puis vous avancez. Puis vous remboursez. Cette séquence protège le fond comme la forme.

Le point faible le plus fréquent ? Le fournisseur facture au nom de l’entreprise qui avance, puis on tente de “basculer” ensuite en débours. En pratique, c’est fragile. Le document initial commande presque tout.

Comment refacturer un débours sans le faire entrer dans votre chiffre d’affaires

La bonne mécanique de facturation sépare clairement ce qui relève de vos honoraires et ce qui relève du remboursement des sommes avancées. Si tout est mélangé, vous perdez la lisibilité. Et la lisibilité, ici, c’est de la sécurité.

Présentation nette sur la facture

Sur votre facture, vos honoraires doivent apparaître d’un côté. Le remboursement des débours doit figurer à part, avec un libellé explicite comme « remboursement de débours avancés pour votre compte ». Deux lignes, deux logiques.

L’idée n’est pas de maquiller un coût. L’idée est de montrer qu’une somme a été avancée pour le client et remboursée au montant exact. Si vous ajoutez une marge, on sort du débours. Si vous appliquez un forfait, on sort aussi du débours.

Vous cherchez comment facturer un débours sans erreur ? Posez-vous cette question simple : la somme est-elle identique à ce que vous avez payé ? Si la réponse est oui, vous êtes sur la bonne piste. Si vous devez recalculer, arrondir ou majorer, vous êtes probablement sur une refacturation de frais.

Exclure du chiffre d’affaires quand c’est possible

Un débours bien traité ne constitue pas un chiffre d’affaires. C’est une information utile pour les seuils de la micro-entreprise et pour la lecture du réel d’activité. Mais cela suppose un dossier irréprochable.

Chez un auto-entrepreneur ou en micro-entreprise, on confond parfois le remboursement de débours avec le revenu de l’activité. Ce n’est pas la même chose. En revanche, si le remboursement est mal documenté, l’administration peut le regarder comme une recette classique.

Exemple de facture lisible

Imaginez 900 € d’honoraires et 180 € de débours avancés pour un client. La facture doit afficher 900 € HT pour la prestation, puis 180 € remboursés au titre des débours, sans TVA si les conditions sont réunies. Le total n’est pas toujours le sujet, la nature des lignes l’est.

Si vous mélangez les montants dans une seule ligne de prestation, vous compliquez le traitement. Vous brouillez aussi la lecture de votre chiffre d’affaires, de vos marges et de votre TVA. C’est le genre de détail qui semble mineur le jour J, puis qui devient pénible trois mois plus tard.

Si la somme sort du débours, la taxe redevient centrale; comment calculer la TVA à 5,5 % sur un prix HT ou TTC permet de vérifier rapidement vos montants.

TVA sur les débours : le point qui fait le plus d’erreurs

La TVA concentre la plupart des hésitations. On la comprend mieux quand on revient à une idée simple : qui achète réellement ? C’est cette réponse qui commande la suite.

Quand la TVA est exclue

Si vous n’êtes pas l’acheteur réel et que la dépense a été faite au nom du client, le remboursement du débours n’entre pas dans votre base de TVA. Vous n’appliquez pas de TVA sur cette ligne, car vous ne vendez pas la dépense. Vous la faites juste transiter.

C’est là que la logique diffère d’une charge classique. Sur une charge normale, vous achetez pour vous, vous récupérez éventuellement la TVA selon votre régime, puis vous refacturez votre prestation si besoin. Sur un débours, vous n’êtes pas dans cette chaîne-là.

Quand la TVA reste due

Si la facture est à votre nom, on ne parle plus de débours au sens strict. Vous avez alors une dépense supportée par votre structure, puis éventuellement une refacturation. Dans ce cas, la TVA suit la nature de votre activité et de votre régime. Le document initial fait foi.

Même vigilance pour les frais accessoires à une prestation. Un déplacement, une impression, une mise en forme ou une intervention ponctuelle ne deviennent pas des débours par magie. Ils restent souvent des éléments de votre prix ou des frais refacturés. Votre TVA sort quand, exactement ? La réponse dépend du circuit juridique et du document émis.

Cas de la franchise en base de TVA

En franchise en base, vous ne facturez pas de TVA sur vos prestations, mais cela ne transforme pas tous vos frais en débours. Le régime fiscal ne remplace pas la qualification juridique. Il faut les deux : bon statut de la dépense et bon traitement de la facture.

Autrement dit, une structure en franchise en base ne peut pas « déduire » un traitement de débours par simple confort comptable. Si la facture d’origine n’est pas au bon nom, le mécanisme se fragilise. Et si vous refacturez un frais à votre client, il faut le classer correctement.

Comptabilisation et cas pratiques : quelles écritures passer selon la situation

Le suivi comptable doit refléter la vraie circulation de l’argent. Sinon, vous avez un résultat lisible en apparence, mais un suivi des tiers brouillé. Le compte 467 sert souvent de passerelle dans ce genre de dossier.

Somme avancée pour compte de tiers

Quand vous avancez une somme pour le compte d’un client, on suit en général la créance sur un compte de tiers, souvent un compte 467. Vous décaissez, puis vous constatez une somme à récupérer auprès du client. Le remboursement viendra solder le mouvement.

Exemple simple : vous payez 240 € pour un client, avec facture au nom du client et mandat à l’appui. Vous enregistrez l’avance en compte de tiers, pas en charge. Quand le client vous rembourse, vous éteignez la créance. Le flux ne passe pas par votre chiffre d’affaires.

| Situation | Logique comptable | Compte souvent utilisé |

|---|---|---|

| Débours payé pour un client | Créance sur tiers | 467 |

| Remboursement reçu | Extinction de la créance | 467 |

| Frais d’activité refacturés | Charge puis produit | Comptes de charges et de produits |

Frais supportés puis refacturés

Si le frais a été supporté par votre entreprise, la logique change. Vous enregistrez d’abord une charge, puis vous refacturez éventuellement au client. Ici, la somme entre dans votre chiffre d’affaires ou dans un produit assimilé, selon le plan retenu et la nature de l’opération.

Prenons un cas concret : vous achetez 120 € de documents à votre nom pour préparer une mission, puis vous les refacturez à 120 € à votre client. Ce n’est plus un débours. Vous avez une charge, puis une refacturation de frais. Le traitement de TVA suit alors la nature du frais et de la facture émise.

Suivi pratique pour TPE, PME et indépendants

Dans une petite structure, le vrai sujet n’est pas seulement la comptabilité. C’est le suivi documentaire. Si vous ne reliez pas mandat, pièce justificative et facture finale, vous perdez la trace, et la requalification devient beaucoup plus probable.

Pour les micro-entrepreneurs, gardez une logique très simple : une colonne pour les honoraires, une autre pour les débours, une troisième pour les frais refacturés si vous en avez. Le pilotage devient lisible. Et la lisibilité évite bien des corrections de dernière minute.

Écritures lisibles, sans usine à gaz

Un bon principe : ce qui est un débours doit rester en transit. Ce qui est un frais d’exploitation doit rester en charge. Ce qui est une prestation doit rester en produit. Ne mélangez pas les tuyaux.

Si vous avez un doute sur le compte à utiliser, commencez par vous demander : « Ai-je acheté pour moi, ou pour le client ? » C’est souvent plus fiable qu’un raisonnement de fin de mois. Ensuite seulement, on ajuste les écritures au plan comptable et au dossier.

Faire le bon choix sans requalification

Avant d’envoyer votre facture, relisez la chaîne complète. Qui a demandé la dépense ? À quel nom la facture fournisseur est-elle émise ? Le remboursement est-il strictement égal au montant avancé ? Ces trois questions éliminent déjà beaucoup d’erreurs.

Ensuite, vérifiez les justificatifs, la séparation avec vos honoraires, la cohérence de la TVA et l’écriture comptable. Si une pièce manque, le débours peut glisser vers un frais refacturé, avec impact sur le chiffre d’affaires et parfois sur la TVA. Rien de dramatique, mais il faut le voir avant l’envoi.

Au fond, on revient toujours au même mécanisme. On part de vos encaissements, puis on remonte à la dépense d’origine, au mandat et au document source. Une fois ce décalage posé, on peut regarder où cela se rattrape : sur les délais clients, sur les stocks ou sur la façon dont vous planifiez les décaissements. Le débours est d’abord une question de preuve, de timing et de lisibilité.

Au-delà du risque de requalification, la clarté des refacturations pèse sur la relation commerciale; Fidéliser un client : 7 leviers qui améliorent la marge montre pourquoi.

Foire aux questions

Qu’est-ce qu’un débours dans une facture client ?

Un débours correspond à une somme avancée pour le compte du client, avec un remboursement au montant exact. La dépense doit être faite au nom du client et appuyée par des justificatifs cohérents. Sans ce cadre, on bascule plutôt vers des frais refacturés.

Quelle différence entre un débours et des frais refacturés ?

Le débours est une dépense qui n’entre pas dans votre chiffre d’affaires si le dossier est correctement monté. Les frais refacturés, eux, ont d’abord été supportés par votre entreprise, puis répercutés au client. La facture fournisseur et le mandat font donc toute la différence.

Qui doit payer les débours au départ ?

En pratique, c’est souvent le professionnel qui avance la somme, puis le client le rembourse ensuite. Ce mécanisme fonctionne seulement si l’avance a été faite dans le cadre d’un mandat clair. Sans accord traçable, le remboursement peut être requalifié.

Comment facturer un débours sans le soumettre à la TVA ?

La ligne de facture doit être séparée des honoraires et mentionner un remboursement de somme avancée pour le compte du client. Le montant facturé doit rester strictement identique à la dépense payée, sans marge ni forfait. Si la facture initiale n’est pas au nom du client, le traitement débours devient fragile.

Quels justificatifs faut-il garder pour sécuriser un débours ?

Gardez le mandat, la facture fournisseur au nom du client, la preuve de paiement et la ligne de remboursement associée. Cette chaîne documentaire permet de montrer que vous n’avez fait que transiter l’argent. En cas de contrôle, c’est elle qui protège la qualification de débours.