- La location gérance permet d’exploiter un fonds de commerce sans l’acheter, contre une redevance versée au propriétaire.

- Le contrat doit préciser le fonds, l’activité, la durée, la redevance, les charges et les responsabilités de chacun.

- Avant de signer, vérifiez le bail commercial, les autorisations, l’immatriculation et l’inventaire initial du fonds.

- La redevance doit rester compatible avec la trésorerie, la TVA, les délais d’encaissement et le besoin en fonds de roulement.

- La sortie du contrat doit anticiper la restitution du stock, des équipements et la préservation de la valeur du fonds.

Quand un commerce tourne bien sur le papier mais que la caisse reste tendue, la question n’est pas toujours celle du chiffre d’affaires. Souvent, le vrai sujet est ailleurs : qui exploite le fonds, à quel prix, avec quels délais, et qui porte les risques si l’activité se retourne ? La location-gérance répond à ce besoin, mais elle ne se signe pas à la légère. Entre redevance, responsabilités et calendrier de trésorerie, il y a quelques pièges à cadrer avant de poser sa signature.

Location-gérance d’un fonds de commerce : le mécanisme en clair

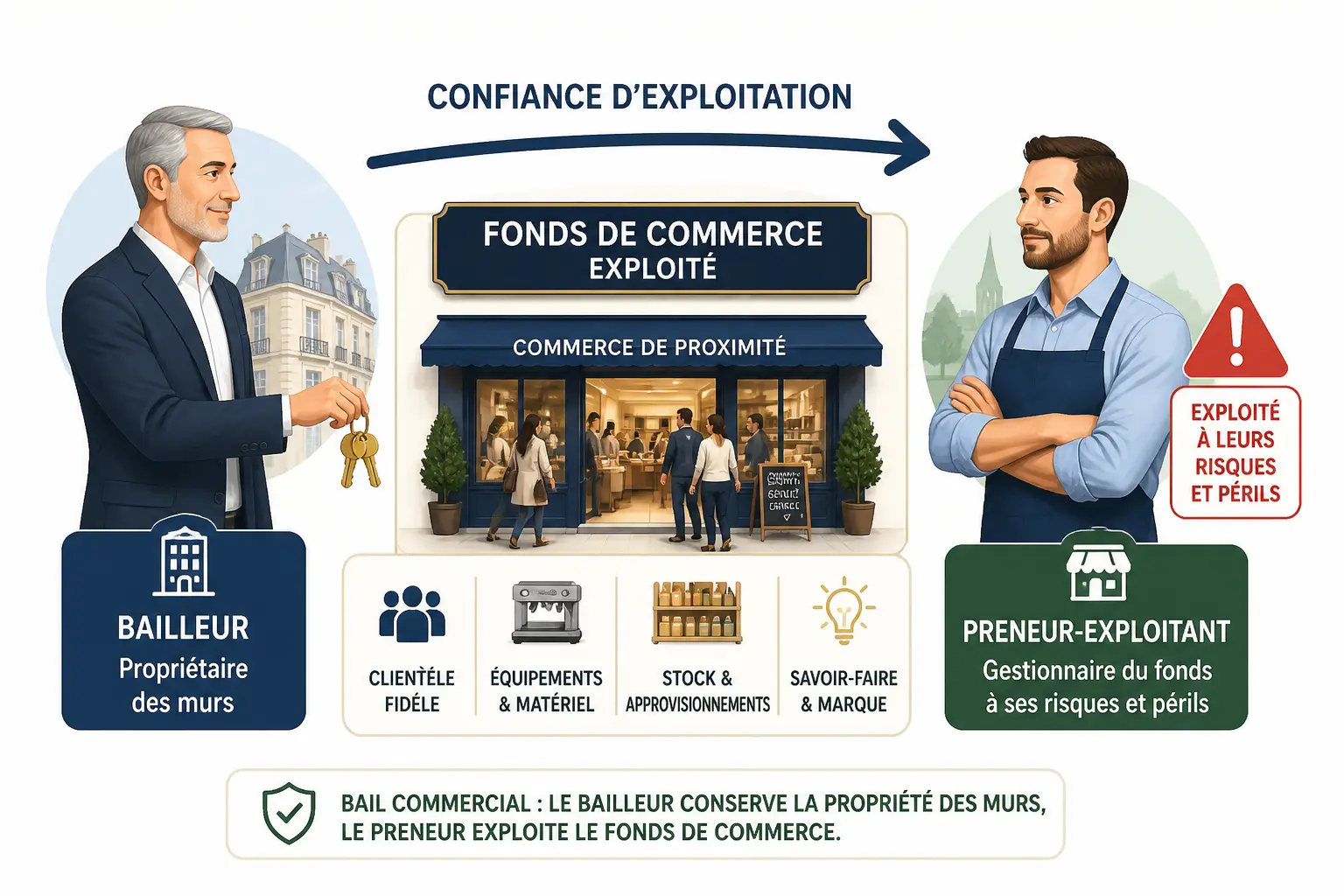

La mécanique est simple à dire, moins simple à piloter. Le propriétaire du fonds de commerce confie son exploitation à un locataire-gérant, qui l’exploite à ses risques et périls sans l’acheter.

Définition

Le fonds, ce n’est pas seulement un local. C’est un ensemble exploitable qui fait vivre l’activité commerciale : clientèle, nom commercial, enseigne, droit au bail selon le cas, matériel et éléments incorporels.

Le bailleur est ici le propriétaire du fonds, pas forcément le propriétaire des murs. Le locataire-gérant, lui, prend le volant de l’exploitation du fonds contre une redevance versée au bailleur.

La gérance libre désigne ce montage. On parle souvent de location-gérance pour le contrat, et de gérance libre pour l’idée de laisser exploiter le fonds sans en transférer la propriété.

Vous exploitez le fonds sans l’acheter

Ce cadre sert souvent à tester une activité avant un engagement plus lourd. Vous reprenez un commerce, vous mesurez le terrain, puis vous voyez si la clientèle suit vraiment. Honnêtement, c’est parfois plus lucide qu’un achat précipité.

Cela sert aussi à préparer une transmission progressive. Le cédant reste propriétaire du fonds, le repreneur apprend le métier, stabilise les flux, puis une cession de fonds de commerce peut venir plus tard si tout tient.

Le mécanisme économique reste le même : le fonds produit du chiffre d’affaires, mais la trésorerie dépend du calendrier des encaissements, des charges et de la redevance. Votre TVA sort quand, exactement ? Si la réponse est floue, le modèle l’est aussi.

Ce que le fonds comprend vraiment

Le périmètre du fonds doit être lu ligne par ligne. La clientèle, le nom commercial, l’enseigne, le matériel et parfois le droit au bail sont inclus, mais pas automatiquement tout ce qui gravite autour de l’activité.

Le stock, les véhicules, les licences, certains contrats fournisseurs ou un logiciel métier doivent être visés noir sur blanc. Sans cela, on croit reprendre un ensemble complet, puis on découvre au premier inventaire qu’une partie manque à l’appel.

C’est là qu’un inventaire initial devient utile. Il fixe la base de départ, la valeur des éléments repris et l’état du matériel. Sans cette photo d’entrée, la restitution du fonds se transforme vite en discussion sans fin.

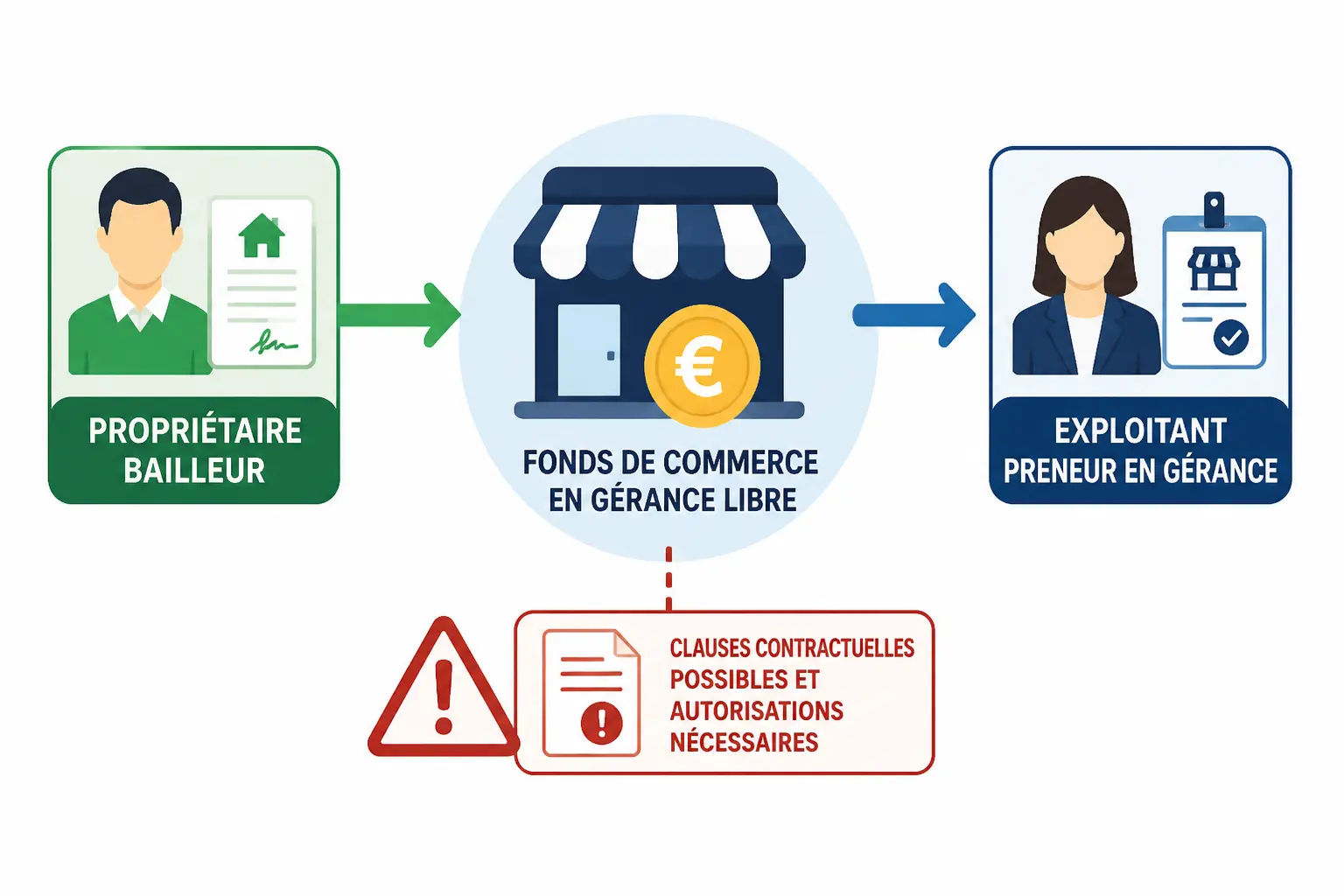

Qui peut confier ou reprendre un fonds en gérance libre ?

Avant de parler loyer ou rentabilité, il faut vérifier qui a le droit de faire quoi. Les conditions préalables ne sont pas les mêmes côté propriétaire et côté exploitant, et le bail commercial peut ajouter sa propre couche.

Côté propriétaire, le bail et l’activité donnent le cadre

Le bailleur doit être propriétaire du fonds et pouvoir en confier l’exploitation. Mais ce n’est pas suffisant si le bail commercial contient une clause restrictive ou impose une autorisation du propriétaire des murs.

Le point sensible, c’est là. Un bail commercial peut encadrer, voire limiter, la mise en location-gérance, surtout si l’activité, la destination des lieux ou la sous-exploitation du local pose question.

Ajoutez à cela les activités réglementées. Une licence, une autorisation administrative, un établissement artisanal ou un commerce soumis à des règles sectorielles peuvent imposer des vérifications spécifiques avant signature.

Côté exploitant, l’immatriculation et la capacité à gérer comptent autant que l’envie

Le locataire-gérant peut être une entreprise individuelle ou une société, sous réserve de pouvoir exercer l’activité visée. La capacité juridique compte, mais la capacité de pilotage compte tout autant.

L’immatriculation au RCS ou au RNE dépend de la nature de l’activité et du véhicule juridique choisi. Ce n’est pas une formalité décorative. Sans dossier propre, les relations avec la banque, les assureurs et les partenaires deviennent vite bancales.

Puis il y a la vraie question, celle qu’on oublie parfois au moment de signer : la capacité à payer la redevance, le stock, la TVA et le besoin en fonds de roulement. Si vos encaissements arrivent à 45 jours et que vos décaissements sortent à J+15, le problème n’est pas théorique.

Avant de signer, vérifiez les autorisations et les points bloquants

Un dossier sérieux passe par quelques vérifications simples. Le bail, les éventuelles autorisations du bailleur commercial, l’assurance, l’état du matériel et la liste des contrats transférables ou non doivent être passés au crible.

Le stock et les délais de paiement sont deux zones rouges fréquentes. Un fonds peut paraître viable sur une photo comptable, puis se tendre dès le premier mois si les achats sont comptants et les encaissements décalés.

Avant de reprendre un fonds en location-gérance, un plan de financement solide aide à mesurer apport, besoin de départ et marge de sécurité.

Contrat et formalités : les points à verrouiller avant ouverture

Un bon contrat de location-gérance ne sert pas à faire joli. Il fixe le périmètre, le prix, la durée et les responsabilités, autant quand tout tourne rond que quand un impayé ou un litige arrive.

Les clauses qui évitent les malentendus six mois plus tard

Le contrat de location-gérance doit identifier les parties, décrire le fonds, préciser l’activité autorisée et fixer la redevance. On ajoute souvent un dépôt de garantie, les règles de répartition des charges et les assurances obligatoires.

Il faut aussi prévoir l’accès aux chiffres, la transmission des comptes, l’entretien du matériel et l’usage de l’enseigne. Sans ces garde-fous, le propriétaire du fonds perd en visibilité et le locataire-gérant manque de cadre.

Les clauses de protection comptent autant. Clause de non-concurrence, interdiction de sous-location, cession du contrat, pénalités, résiliation et état contradictoire d’entrée doivent être relus avant le premier jour d’exploitation.

Durée, exclusivité et inventaire : tout ce qui fige le périmètre

Le contrat peut être à durée déterminée ou à durée indéterminée. Le premier cadre rassure souvent sur la sortie prévue, le second laisse plus de souplesse, mais il faut alors verrouiller les conditions de résiliation.

L’exclusivité éventuelle doit être définie sans flou. Elle peut concerner un secteur, une zone ou une activité donnée. Si elle est trop large, elle bloque l’exploitation ; si elle est trop vague, elle ne protège personne.

L’inventaire d’entrée reste un point de friction classique. Sans base claire sur le matériel, le stock et les éléments incorporels, la fin du contrat devient un terrain de contestation. Vous voulez vraiment improviser là-dessus ?

Après signature, publicité légale et immatriculation ne s’improvisent pas

La signature ne suffit pas. Il faut publier le contrat dans un support d’annonces légales, assurer la publicité du contrat et effectuer les formalités d’immatriculation ou de mise à jour au RCS et au RNE selon le cas.

Le bailleur commercial et les partenaires utiles doivent être informés sans attendre un impayé. Quand tout va bien, on croit parfois pouvoir repousser l’administratif. Quand ça dérape, le retard se paie tout de suite.

La logique de dossier est simple : contrat signé, pièces d’identité, justificatifs d’immatriculation, bail commercial, attestations d’assurance et, si besoin, pièces liées à l’activité réglementée. Ce n’est pas du papier pour le plaisir. C’est le socle de la sécurité juridique.

Loyer, marge et risques : ce que la location-gérance change dans votre trésorerie

Le juridique et le financier se croisent ici. Une redevance acceptable sur le papier peut devenir trop lourde si la saisonnalité, la TVA ou les délais clients ont été mal anticipés.

Fixer la redevance sans casser l’exploitation

Le montant de la redevance peut être forfaitaire, variable sur le chiffre d’affaires, ou mixte avec un minimum garanti. Chaque formule répartit différemment le risque entre bailleur et locataire-gérant.

Le bon arbitre, ce n’est pas le montant affiché, c’est la capacité de l’activité à le supporter après charges. On regarde la marge, les charges fixes, l’état du fonds, le besoin de remise à niveau et le potentiel de clientèle.

Le vrai piège, c’est la redevance trop ambitieuse. Elle grignote la capacité à renouveler le stock, à payer la TVA et à absorber les salaires avant même que l’activité soit stabilisée. Vous voyez le tuyau ? Si la sortie est plus rapide que l’entrée, ça coince.

Un exemple chiffré pour tester la rentabilité réelle

Prenons un commerce qui réalise 40 000 euros de chiffre d’affaires mensuel. Avec une marge brute de 60 %, il reste 24 000 euros avant charges d’exploitation, puis 10 000 euros de charges fixes, 4 000 euros de redevance et 2 500 euros de TVA à reverser.

Le résultat paraît encore correct. Mais si le stock est payé comptant et les clients règlent à 30 ou 45 jours, le besoin en fonds de roulement absorbe le cash avant que la marge ne se transforme en trésorerie disponible.

| Hypothèse mensuelle | Montant |

|---|---|

| Chiffre d’affaires | 40 000 € |

| Marge brute | 24 000 € |

| Charges d’exploitation | 10 000 € |

| Redevance | 4 000 € |

| Résultat avant impôt | 10 000 € |

Ce tableau ne dit pas tout. Il faut encore tester plusieurs scénarios de redevance, avec trois mois faibles et la TVA comprise. C’est souvent là qu’on voit si le modèle tient vraiment.

Dettes, responsabilités et TVA : le risque n’est pas au même endroit selon le statut

Le bailleur doit délivrer un fonds exploitable. Le locataire-gérant, lui, supporte l’exploitation courante, les charges d’exploitation et les engagements pris pendant la location-gérance.

La question des dettes contractées mérite une lecture prudente. Selon les cas, il peut exister une solidarité temporaire du bailleur pour certaines dettes nées pendant une période donnée. Ce point varie avec les textes applicables et la rédaction du contrat.

La fiscalité de la location-gérance dépend aussi de la structure retenue. La redevance peut être soumise à TVA selon le régime du bailleur, et son imposition ne se traite pas de la même façon selon qu’on est en entreprise individuelle ou en société. Quand la TVA sort-elle, exactement ? Là encore, le calendrier compte plus que l’intuition.

Côté pilotage, le plan de trésorerie permet de tester le poids du loyer, la saisonnalité et le point de tension avant qu’il ne devienne critique.

À la sortie, ce qu’il faut anticiper pour ne pas dégrader le fonds

La fin du contrat se prépare dès l’entrée. Résiliation, non-renouvellement, restitution du fonds, sort du stock et des équipements, tout cela doit être lisible avant d’y être confronté.

Fin du contrat, restitution et continuité de l’exploitation

Le contrat peut prendre fin par résiliation du contrat, arrivée du terme ou décision de ne pas renouveler. Dans tous les cas, il faut prévoir l’état contradictoire de sortie et la restitution des éléments d’exploitation.

Le stock, les outils, les fichiers et les accès doivent être traités sans zone grise. Si le contrat n’encadre pas le sort de ces éléments, la sortie devient coûteuse en temps, en énergie et parfois en contentieux.

La continuité de la clientèle est un sujet à part. Si l’exploitation a été désorganisée, la valeur du fonds peut se dégrader rapidement. La clientèle ne suit pas un contrat, elle suit une expérience, une habitude, parfois un visage.

Préserver la valeur du fonds pour une future cession

Un fonds mal exploité perd de sa valeur, même si le chiffre d’affaires a tenu un temps. Les retards de paiement, les litiges, l’absence d’entretien et le désordre documentaire laissent des traces au moment d’une future cession de fonds de commerce.

Avant toute vente, il faut vérifier l’état des comptes, la régularité des formalités, les contrats en cours et la qualité de l’inventaire. C’est souvent là que se joue la dévalorisation du fonds, pas dans une grande ligne comptable spectaculaire.

La vigilance porte aussi sur la responsabilité. Un contrat mal tenu, une publicité omise ou un inventaire bâclé peuvent compliquer la sortie, puis rejaillir sur le prix. Le détail administratif finit parfois par peser très concret.

Faire le bon choix

La location-gérance peut être utile quand on veut tester, transmettre ou relancer sans achat immédiat. Mais elle suppose un contrat propre, des formalités faites à temps et une redevance compatible avec la réalité du cash.

Avant de signer, regardez le fonds, le bail commercial, les charges, la TVA et les délais d’encaissement. Si ces éléments tiennent ensemble, le montage peut avoir du sens. Sinon, la bonne idée sur le papier devient vite une tension de trésorerie au quotidien.

Si votre compte de résultat est correct mais que le solde bancaire fait le yo-yo, le problème n’est souvent pas la rentabilité : c’est le timing.

Quand vous accordez 45 jours de paiement à un client, vous financez sa facture pendant 45 jours : la vente augmente le chiffre d’affaires tout de suite, mais la trésorerie n’entre qu’à l’échéance, tandis que vos charges (salaires, fournisseurs, TVA) sortent selon leur propre calendrier.

Une fois ce décalage posé, on peut regarder où ça se rattrape : sur les délais clients, sur les stocks, ou sur la façon dont vous planifiez les décaissements.

Foire aux questions

Qu’est-ce qu’une location-gérance de fonds de commerce ?

La location-gérance permet à une personne d’exploiter un fonds de commerce sans l’acheter, en versant une redevance au propriétaire. Le locataire-gérant gère l’activité à ses risques et périls, avec une autonomie quotidienne mais sans devenir propriétaire du fonds.

Quels sont les principaux risques de la location-gérance pour l’exploitant ?

Le premier risque est financier : la redevance peut peser lourd si la trésorerie est tendue ou si les encaissements arrivent tard. S’ajoutent les charges d’exploitation, la TVA et le besoin en stock, qui peuvent vite créer un décalage entre le chiffre d’affaires affiché et le cash disponible.

Comment est calculée la rémunération du locataire-gérant ?

Le locataire-gérant ne touche pas un salaire au titre du contrat de location-gérance, puisqu’il exploite le fonds pour son propre compte. Sa rémunération dépend donc du résultat de l’activité après paiement des charges, de la redevance et des autres frais liés à l’exploitation.

Quelle différence entre un bail commercial et une location-gérance ?

Le bail commercial porte sur la location des murs ou d’un local, alors que la location-gérance concerne l’exploitation du fonds de commerce. On peut avoir un local loué sans reprendre le fonds, ou exploiter un fonds en location-gérance tout en restant soumis aux règles du bail commercial.

Quels documents faut-il vérifier avant de signer une location-gérance ?

Le contrat, le bail commercial, l’inventaire du fonds et les autorisations liées à l’activité doivent être relus avec soin. Il faut aussi contrôler les assurances, l’immatriculation, l’état du matériel et les délais de paiement, car ce sont souvent eux qui révèlent les vrais points de tension.