- Le plan de financement vérifie l’équilibre entre besoins durables et ressources stables.

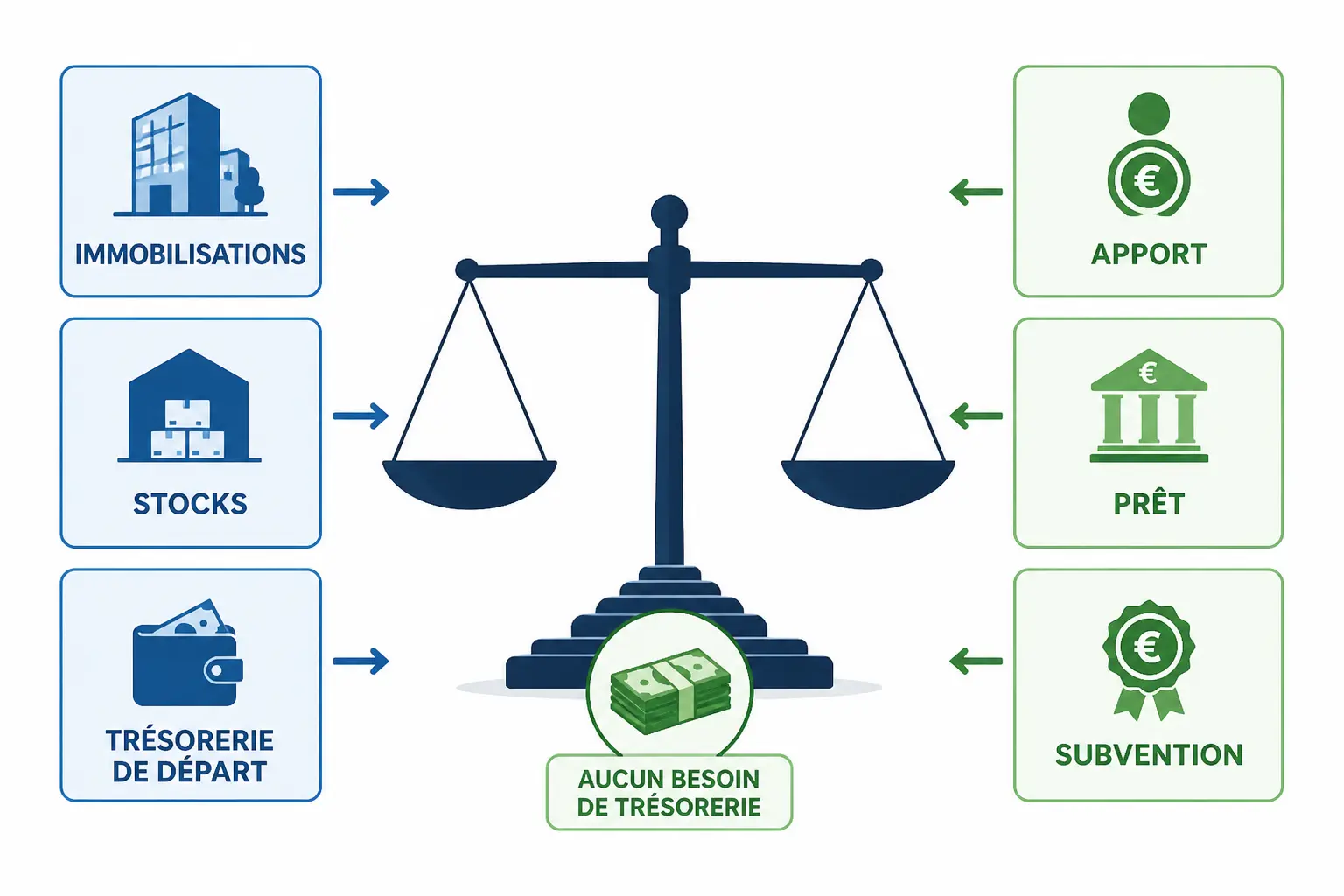

- Il doit couvrir matériel, frais de lancement, stock initial, BFR et trésorerie de départ.

- Les ressources combinent apport personnel, emprunt, prêt d’honneur et aides éventuelles.

- Le total des besoins doit égaler le total des ressources, avec une marge de sécurité claire.

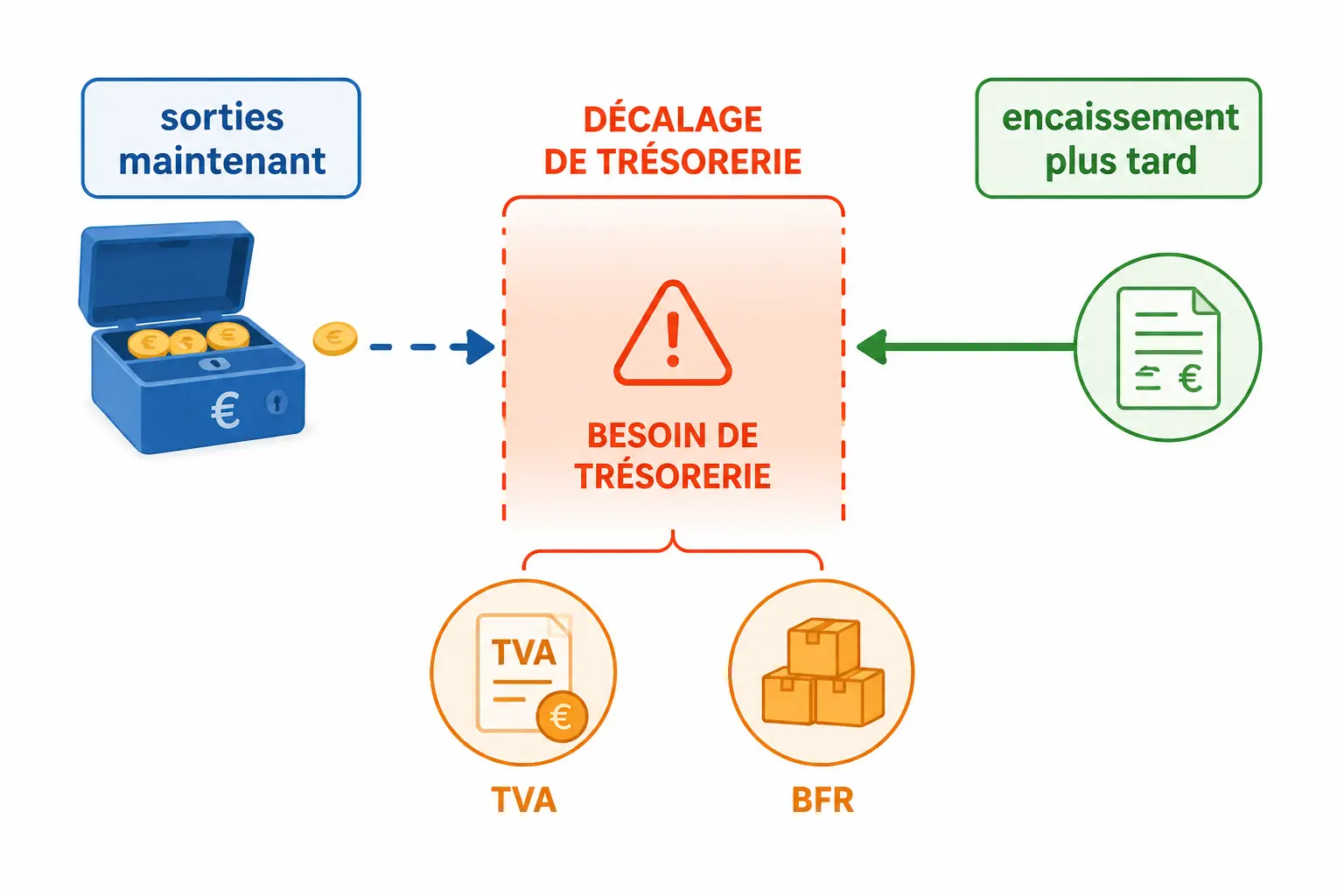

- Le BFR, la TVA et les délais clients sont souvent les vrais risques de tension de cash.

Vous avez un projet, des idées, parfois déjà des devis. Puis vient le moment où tout se fige sur une question simple : combien faut-il réellement mettre au départ pour que ça tienne ? C’est là que le plan de financement joue son rôle. Il ne juge pas votre idée. Il vérifie si le montage tient debout, avec les bons montants, au bon moment, sans trou de caisse dès les premières semaines.

Qu’est-ce qu’un plan de financement et ce qu’il doit prouver

Un plan de financement sert à tester la solidité d’un projet avant de signer quoi que ce soit. Il met face à face vos besoins à financer et vos ressources financières, pour vérifier si les besoins durables du projet sont couverts par des ressources stables. Si l’équilibre ne tient pas, le document le dit tout de suite, sans détour.

Ce tableau ne raconte pas votre bénéfice, il raconte votre montage

Le compte de résultat prévisionnel parle de rentabilité. Le plan de financement, lui, parle de timing et de provenance des fonds. Vous pouvez avoir un projet rentable sur le papier et manquer de cash au lancement, parce que les sorties arrivent avant les entrées.

C’est là qu’entrent en jeu les besoins durables et les ressources stables. Les besoins durables, ce sont les dépenses qui restent dans la structure ou qui lancent l’activité sur la durée : matériel, droit au bail, logiciel, dépôt de garantie. Les ressources stables, ce sont les fonds qui restent dans le projet assez longtemps pour les couvrir : apport personnel, capitaux propres, emprunt bancaire, prêt d’honneur.

Votre projet a peut-être déjà une marge correcte. Honnêtement, cela ne suffit pas toujours. Si vos clients paient à 45 jours, si la TVA sort avant l’encaissement, ou si vous devez acheter du stock dès le départ, le plan de financement initial devient le vrai test de respiration.

Les trois décisions qu’il vous aide vraiment à trancher

Le premier arbitrage concerne votre apport personnel et, plus largement, vos capitaux propres. Jusqu’où mettez-vous de vos fonds propres ? Jusqu’où complétez-vous avec un emprunt bancaire ou un prêt professionnel ? La bonne réponse dépend moins d’une règle fixe que de votre capacité de remboursement et de la tension de trésorerie au démarrage.

Le deuxième arbitrage touche les investissements. Faut-il acheter, louer, passer par un crédit-bail, ou repousser une partie des dépenses ? Un véhicule, une machine ou un logiciel peuvent peser très différemment selon le mode de financement. On ne regarde pas seulement le prix, on regarde aussi l’impact sur le cash.

Le troisième arbitrage est plus discret, mais souvent décisif : vos délais clients, vos stocks, votre TVA et votre trésorerie de sécurité. Votre TVA sort quand, exactement ? Vos premiers encaissements arrivent-ils avant ou après les premiers salaires ? Ces questions changent tout.

Monter le tableau des besoins et des ressources sans laisser de trou de caisse

Le montage se construit comme un inventaire sérieux, pas comme une estimation au coin de la table. On liste d’abord ce qu’il faut financer, puis on cherche les ressources adaptées, en vérifiant à chaque étape que le tableau des besoins et le tableau des ressources s’équilibrent. C’est le cœur du dossier de création d’entreprise ou de reprise d’entreprise.

Commencez par lister tout ce qui sort avant que ça n’entre

Commencez par les immobilisations corporelles, comme le matériel, le véhicule, l’ordinateur ou l’outillage. Ajoutez les immobilisations incorporelles : logiciel, site web, droit au bail, fonds de commerce, frais liés à une licence. Pensez aussi aux immobilisations financières, comme un dépôt de garantie ou certains cautionnements.

Ensuite viennent les frais de lancement. On oublie souvent les frais d’établissement, les honoraires juridiques, les assurances de départ, la communication initiale, la signalétique ou le premier stock. Ce sont parfois de petits montants isolés, mais mis bout à bout, ils pèsent vite dans le coût de démarrage.

Puis il faut ajouter le besoin en fonds de roulement. Le BFR, c’est l’écart entre ce que vous payez et ce que vous encaissez dans le temps. Si vous démarrez avec des clients à 30 ou 45 jours, le décalage doit être financé dès le départ. Sans cela, le projet peut être bon, et quand même se coincer sur le premier mois.

Recensez ensuite les ressources avec un vrai regard d’arbitrage

Du côté des ressources, commencez par le plus sûr : apport en capital, apport personnel, éventuel compte courant d’associé, puis capitaux empruntés. L’emprunt bancaire et le prêt professionnel restent des piliers fréquents, surtout quand il faut financer du durable et lisser le démarrage. Un prêt d’honneur peut aussi renforcer un dossier, car il améliore la structure des fonds propres sans garantie classique.

Ajoutez ensuite les aides : subvention, aides à la création, avance remboursable, aides régionales, parfois exonérations ou dispositifs publics selon la situation. Le financement participatif, le crédit-bail, la location financière ou le financement fournisseur peuvent compléter le montage. Ils ne jouent pas le même rôle, ni le même poids dans l’analyse bancaire.

Le point de vigilance, ici, tient à la qualité de chaque ressource. Selon le statut, la forme juridique ou les conditions d’obtention, certaines aides ne sont pas encore acquises au moment où vous présentez le dossier. La banque regarde alors la solidité réelle du financement, pas seulement la somme affichée.

Vérifiez l’équilibre avant de parler croissance

Le principe est simple : total des besoins = total des ressources. Si les besoins sont supérieurs, le plan de financement n’est pas bouclé. Si les ressources dépassent franchement les besoins, il faut comprendre pourquoi, car un excédent peut être utile, ou inutilement coûteux.

Un excédent n’est pas forcément une erreur. Il peut servir de matelas pour absorber une saisonnalité, un stock plus lourd que prévu, ou un délai d’encaissement plus long que prévu. Mais s’il alourdit trop l’endettement, il faut revoir le dosage. Vous ne financez pas pour dormir sur un surplus dormant.

| Besoins | Montant | Ressources | Montant |

|---|---|---|---|

| Matériel et équipement | 18 000 € | Apport personnel | 12 000 € |

| Frais de lancement | 6 000 € | Prêt professionnel | 25 000 € |

| Stock initial | 8 000 € | Prêt d’honneur | 5 000 € |

| Besoin en fonds de roulement de départ | 10 000 € | Subvention | 3 000 € |

| Trésorerie initiale | 3 000 € | ||

| Total | 45 000 € | Total | 45 000 € |

Quand vous séparez montants HT, TTC et trésorerie, le calcul de la TVA à 5,5 % sur un prix HT ou TTC aide à fiabiliser le tableau.

Chiffrer le décalage de cash avant qu’il ne vous rattrape

Le point faible d’un dossier n’est pas toujours le montant. C’est souvent le décalage entre ce qui sort maintenant et ce qui rentre plus tard. Le BFR, la TVA et la trésorerie de sécurité racontent précisément ce décalage, avec des règles simples si on les traite sans jargon.

Calculez le BFR avec une formule que vous pouvez vraiment relire

La formule de base tient en une ligne : BFR = stocks + créances clients + TVA à décaisser éventuelle – dettes fournisseurs – autres dettes d’exploitation. Elle dit une chose très concrète : combien vous devez avancer pour faire tourner l’activité avant que les encaissements ne reviennent. C’est un vrai besoin de financement, même si aucun écran bancaire ne l’affiche tout seul.

Pour convertir des délais en montant, on part souvent d’un repère annuel. Si votre chiffre d’affaires est de 360 000 € et que vos clients paient à 30 jours, l’encours moyen de créances est proche de 30 000 € environ. Même logique pour les achats et les stocks. Le calendrier transforme un chiffre annuel en besoin de cash.

En prestation de service, le BFR paraît parfois faible au départ. Puis les paiements tardifs, les charges mensuelles et les cotisations sociales se rappellent à vous. Vous pouvez avoir peu de stock, et pourtant un besoin de trésorerie bien réel. Le logiciel de facturation est à jour, mais la banque attend toujours.

Votre TVA sort quand, exactement ?

La TVA est souvent sous-estimée parce qu’elle n’est pas une charge au sens classique. Elle transite, mais elle peut créer une tension de trésorerie très concrète. Si vous encaissez la TVA avant de la reverser, tout va bien. Si vous facturez avant d’être payé, le décalage se complique vite.

Le calendrier fiscal dépend du régime et du moment où la TVA devient exigible. Sans entrer dans le détail, gardez une règle simple : la TVA peut vous faire sortir du cash avant que le client n’ait réglé. Ajoutez à cela les salaires, les charges sociales et le loyer, et vous obtenez une pression très forte sur les premiers mois.

C’est pour cela qu’un plan de trésorerie doit marcher à côté du plan de financement. L’un couvre le démarrage, l’autre suit les mois où les sorties se concentrent. Le saviez-vous ? Beaucoup de projets ne décrochent pas sur l’activité, mais sur le premier cycle de TVA et de charges.

Adaptez le montage à votre activité, pas à un modèle générique

En activité de service, le nerf du sujet se situe souvent dans les délais de paiement et la trésorerie de sécurité. Peu d’investissements au départ, certes. Mais si trois clients règlent à 60 jours et que les cotisations tombent tous les mois, le besoin de départ grimpe vite.

En commerce en ligne ou en commerce, le stock change la donne. Il faut financer l’achat, la logistique, les retours, parfois la saisonnalité. Le besoin de financement dépend alors moins du chiffre d’affaires affiché que du volume immobilisé en marchandises. Un stock qui tourne lentement pèse comme un meuble lourd dans un couloir étroit.

En reprise d’activité ou en micro-entreprise qui change d’échelle, le piège vient souvent du passage aux charges récurrentes. Rachat, remise à niveau du matériel, nouveau loyer, embauche, logiciel, assurance plus large : tout se superpose. Le montage doit absorber ce changement de rythme.

Plan de financement initial, prévisionnel et autres tableaux : qui sert à quoi ?

Les tableaux financiers se ressemblent parfois de loin. De près, ils ne racontent pas la même chose. Le plan de financement initial, le plan de financement prévisionnel, le compte de résultat prévisionnel, le bilan prévisionnel et le plan de trésorerie répondent chacun à une question précise.

Initial au démarrage, prévisionnel sur trois ans pour voir si ça tient

Le plan de financement initial est la photo du départ. Il montre le besoin de lancement et les ressources mobilisées pour ouvrir la porte, acheter le matériel et sécuriser les premières semaines. C’est souvent le premier tableau regardé par la banque, parce qu’il dit si le projet est financé dès le jour un.

Le plan de financement prévisionnel sur 3 exercices sert, lui, à vérifier la tenue dans le temps. On y suit les investissements complémentaires, les remboursements d’emprunt, les nouveaux besoins et, parfois, le renforcement des capitaux propres. Sur 3 ans, on voit mieux si le projet se désendette ou s’enlise.

La durée de trois ans est très fréquente, mais pas automatique. Pour une activité saisonnière, une reprise d’entreprise ou un projet industriel, il peut être utile d’allonger l’horizon. Quand la montée en charge est lente, trois exercices ne suffisent pas toujours à voir la trajectoire complète.

Ne mélangez pas les usages des quatre documents financiers

Le plan de trésorerie suit les encaissements et décaissements mois par mois. Le compte de résultat prévisionnel mesure la performance économique. Le bilan prévisionnel photographie ce que l’entreprise possède et ce qu’elle doit à un instant donné. Le tableau de financement, lui, s’intéresse à la structure des fonds.

Chaque document répond à une question différente. Est-ce rentable ? Est-ce liquide ? Est-ce équilibré ? Est-ce finançable ? Une banque ne lit pas ces tableaux comme quatre pièces isolées. Elle cherche leur cohérence, tout simplement.

Lisez le résultat comme un signal d’alerte, pas comme une formalité

Un déficit dans le plan de financement signifie trois choses possibles. Soit une ressource stable manque, soit un besoin a été sous-estimé, soit le BFR a été mal calculé. La bonne réaction n’est pas de maquiller le trou, mais de retrouver l’origine du décalage.

Un excédent peut rassurer. Mais il peut aussi signaler un sur-financement, donc un coût inutile. Si vous empruntez trop, vous payez une charge financière alors que l’activité n’a pas besoin de tout ce cash. Qui veut d’une dette qu’on n’utilise pas ?

La lecture doit aussi intégrer la capacité de remboursement. Vos annuités d’emprunt doivent rester supportables par le prévisionnel financier, sans tordre toute la marge. Sinon, la banque le verra, et votre dossier perdra en crédibilité.

Le dossier qui tient face à la banque et dans la vraie vie

Un bon dossier ne fait pas seulement propre sur le papier. Il tient dans le calendrier réel, avec des ventes qui démarrent parfois plus lentement, des charges qui tombent à heure fixe et une TVA qui ne vous oublie pas. C’est là qu’on sépare un montage séduisant d’un montage solide.

Un exemple simple pour voir le montage en vrai

Prenons une création d’activité avec 18 000 € d’équipement, 6 000 € de frais de lancement, 8 000 € de stock initial et 10 000 € de BFR. On ajoute 3 000 € de trésorerie de départ, soit 45 000 € de besoins. En face, le porteur apporte 12 000 €, obtient 25 000 € de prêt professionnel, 5 000 € de prêt d’honneur et 3 000 € de subvention.

Le total des ressources atteint aussi 45 000 €. Le montage est équilibré. Mais la vraie question reste : les mensualités sont-elles absorbables dès les premiers mois, ou faut-il revoir le phasage ? C’est souvent là que le dossier devient concret.

Avant de déposer, vérifiez ces points sans vous raconter d’histoire

Passez en revue vos hypothèses de chiffre d’affaires. Sont-elles cohérentes avec votre capacité commerciale réelle, pas avec un scénario optimiste ? Vérifiez aussi la TVA, les délais clients, le stock justifié, les annuités et la marge de sécurité. Une hypothèse bancale finit toujours par ressortir quelque part.

Regardez aussi les aides. Une aide annoncée n’est pas une aide encaissée. Une subvention attendue ne doit pas servir de béquille unique si elle n’est pas encore sécurisée. Même logique pour le financement participatif ou le financement fournisseur : utile, oui, mais à intégrer avec prudence.

Enfin, tenez compte du statut et du contexte social ou fiscal. Selon la forme juridique, certains arbitrages diffèrent, notamment sur l’apport, les rémunérations ou les délais d’obtention. Le dossier doit rester défendable, pas seulement présentable.

Faire le bon arbitrage au bon moment

Le plan de financement ne sert pas à faire joli dans un business plan. Il sert à décider ce que vous financez, avec quoi, et à quel rythme. Une fois le décalage posé, on peut arbitrer sur les délais clients, les stocks, le phasage des dépenses et la part de financement externe.

C’est souvent là que le projet gagne en solidité. Pas dans la promesse. Dans le montage. Et quand le tableau tient, la discussion avec la banque devient tout de suite plus simple. Le reste suit, ou presque.

Si votre prévision d’activité repose sur des marchés publics, la méthode pour répondre à un appel d’offre en TPE/PME renforce la crédibilité commerciale du dossier.

Foire aux questions

À quoi sert concrètement un plan de financement ?

Un plan de financement sert à vérifier si un projet peut être lancé avec des ressources suffisantes et durables. Il met en balance les dépenses de départ, le besoin en fonds de roulement et les fonds disponibles pour éviter un déséquilibre dès les premiers mois.

Comment construire un plan de financement sans oublier de postes ?

La méthode consiste à lister d’abord tous les besoins à couvrir, puis à identifier les ressources stables qui les financent. Pensez aux immobilisations, aux frais de lancement, au stock initial et au BFR, car ce sont souvent eux qui créent les écarts les plus fréquents.

Quels sont les principaux financements qu’on peut mobiliser au démarrage ?

On retrouve généralement l’apport personnel, l’emprunt bancaire et des aides comme le prêt d’honneur ou certaines subventions. Selon le projet, le crédit-bail, le financement fournisseur ou le crowdfunding peuvent aussi compléter le montage.

Quelle différence entre un plan de financement et un plan de trésorerie ?

Le plan de financement montre comment les besoins durables du projet sont couverts par des ressources adaptées. Le plan de trésorerie suit, lui, les entrées et sorties d’argent mois par mois pour repérer un risque de tension de cash.

Pourquoi un plan de financement peut être déséquilibré même si le projet semble rentable ?

La rentabilité ne dit pas tout, car les encaissements arrivent souvent après les décaissements. Un projet peut générer du résultat sur le papier et manquer de trésorerie au lancement à cause du stock, de la TVA ou des délais de paiement clients.