- Le plan de trésorerie suit les encaissements et décaissements mois par mois pour anticiper les tensions de cash.

- Un bénéfice comptable n’assure pas une trésorerie positive si les paiements clients arrivent trop tard.

- Les décalages de TVA, salaires, charges et investissements sont les principales causes de trou de trésorerie.

- Un solde négatif doit déclencher rapidement relances clients, report de dépenses ou négociation fournisseur.

- Le tableau doit être mis à jour chaque mois avec un seuil d’alerte pour rester utile.

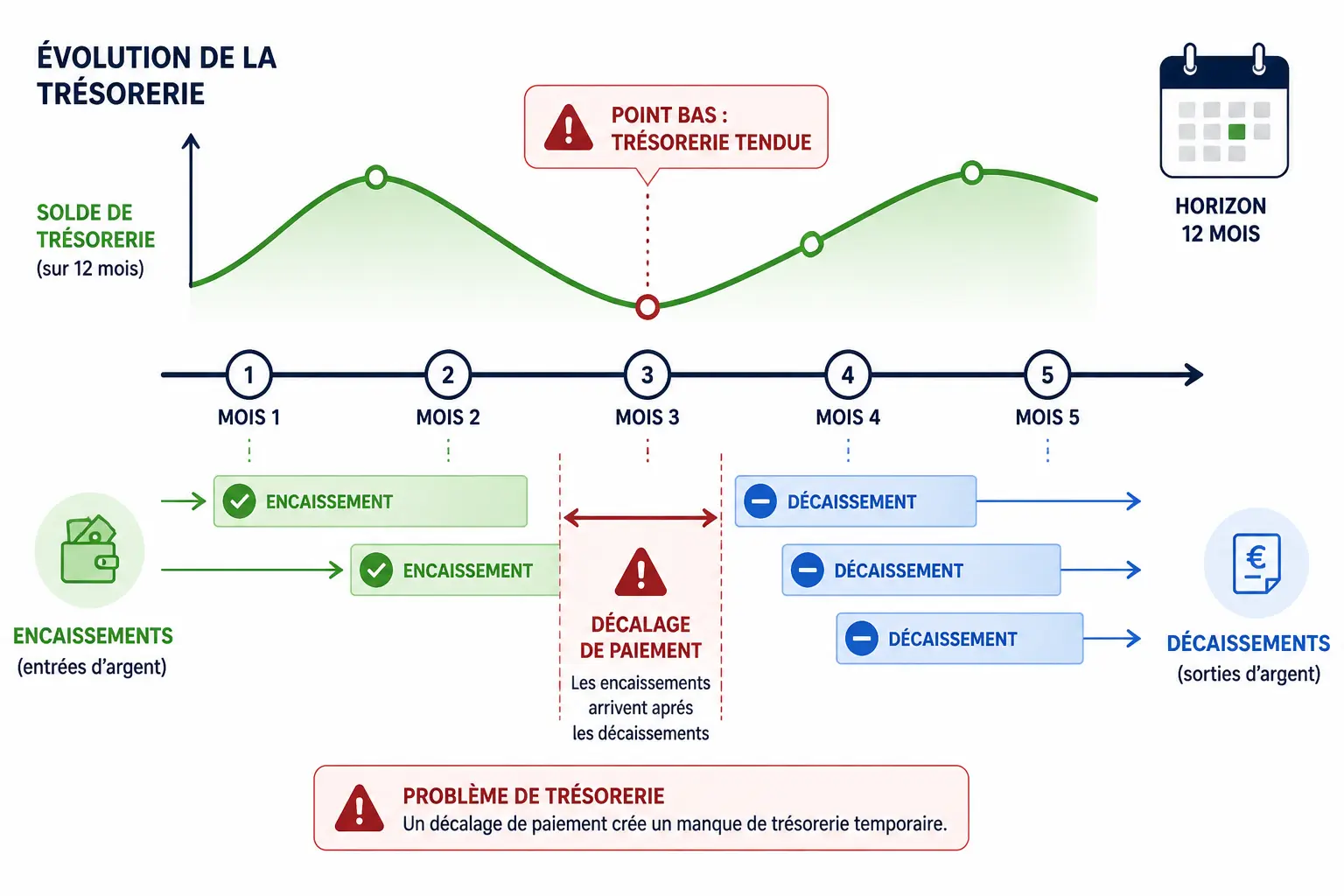

Un plan de trésorerie ne sert pas seulement à « faire joli » dans un business plan. Il vous montre, très concrètement, quand l’argent entre, quand il sort, et surtout quand l’écart devient dangereux. Vous pouvez avoir une activité saine sur le papier et bloquer sur un simple décalage de paiement.

Plan de trésorerie : ce que ce tableau vous dit vraiment

Une photo des flux, pas un jugement sur votre activité

Un plan de trésorerie prévisionnel est un tableau des entrées et sorties d’argent prévues, mois par mois, sur une période d’analyse donnée, souvent douze mois. Il ne raconte pas tout votre modèle économique, mais il dit une chose très utile : à quel moment votre solde de trésorerie risque de se tendre.

On le confond parfois avec le résultat prévisionnel. Ce n’est pas la même mécanique. Le résultat comptable peut afficher un bénéfice alors que le solde de trésorerie passe au rouge, simplement parce que les encaissements arrivent plus tard que les décaissements.

En pratique, on parle aussi de budget de trésorerie, de tableau de trésorerie ou de prévisionnel de trésorerie. Le vocabulaire change, mais l’idée reste la même : visualiser les flux de trésorerie à venir pour éviter de piloter à vue.

Le vrai sujet, c’est le décalage dans le temps

Votre client paie à trente, quarante-cinq ou soixante jours ? Votre TVA sort quand, exactement ? Vos salaires, eux, ne patientent pas. Le sujet n’est pas seulement de vendre, c’est de supporter le délai entre la vente et le cash.

C’est là que le besoin en fonds de roulement ou BFR entre en scène. Le BFR, c’est l’écart entre ce que vous payez et ce que vous encaissez, dans le temps. Plus ce décalage s’allonge, plus votre trésorerie d’entreprise doit absorber un effort.

Quand on regarde les choses ainsi, le tableau devient une aide à la décision. Il ne sert pas à « prévoir la compta », mais à anticiper les tensions de trésorerie avant qu’elles n’apparaissent sur le relevé bancaire. Honnêtement, c’est souvent là que se joue la survie de la marge de manœuvre.

Pourquoi le préparer avant que le compte bancaire se tende

Voir le trou avant qu’il ne se creuse

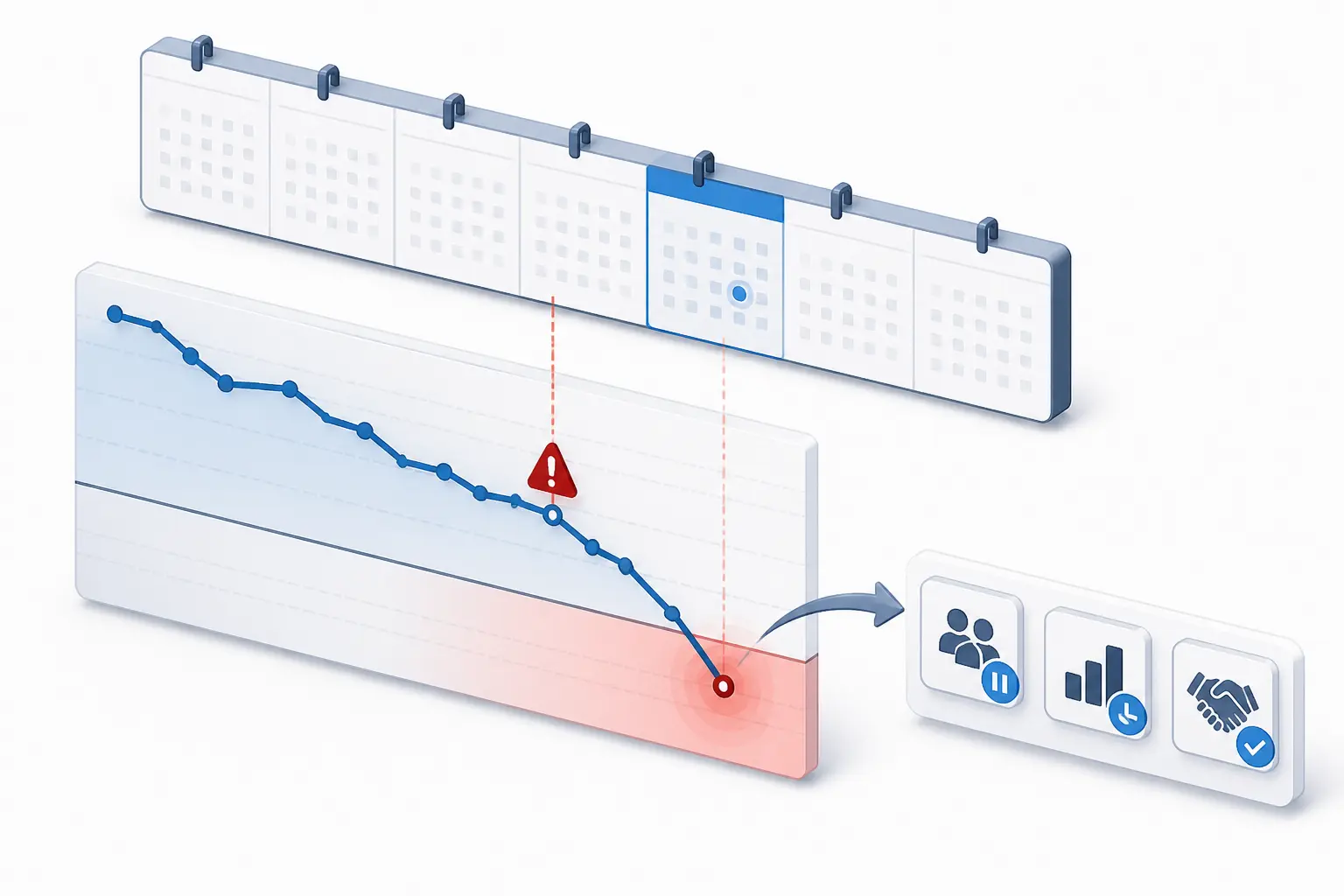

Le principal intérêt du plan de trésorerie prévisionnel, c’est le temps d’avance. Si vous voyez qu’un solde négatif arrive en octobre, vous pouvez agir en septembre. Si vous le découvrez en octobre, vous êtes déjà en train de subir.

Ce tableau aide aussi à choisir le bon levier. Faut-il ralentir une embauche ? Décaler un investissement ? Négocier un paiement fournisseur ? Vous n’avez pas besoin d’un grand discours, vous avez besoin d’un signal clair.

Le saviez-vous ? Beaucoup de tensions viennent d’un simple empilement de petits décalages : une facture client qui traîne, une TVA plus élevée que prévu, une cotisation qui tombe au mauvais moment. Pris séparément, chaque poste semble gérable. Ensemble, ils créent un trou bien réel.

Un outil de pilotage, pas seulement un exercice de création d’entreprise

Dans un dossier de business plan ou de création d’entreprise, le plan de trésorerie rassure les financeurs. Mais pour vous, sa vraie valeur commence après le lancement. Il devient un outil de pilotage financier mensuel, au même titre que le suivi des marges ou du chiffre d’affaires.

Vous pouvez y tester plusieurs scénarios. Que se passe-t-il si les délais clients passent de 30 à 45 jours ? Si les charges fixes montent de 8 % ? Si une subvention est versée plus tard que prévu ? On part de vos encaissements, puis on regarde ce qui reste après les sorties d’argent.

Le tableau parle aussi au banquier, mais surtout à vous. Il permet de justifier un besoin de financement à court terme, une ligne de découvert bancaire ou un crédit de trésorerie, avec des chiffres concrets plutôt qu’un ressenti.

Si vos encaissements passent par des marchés publics, la méthode pour répondre à un appel d’offre en TPE/PME aide à anticiper délais, pièces et calendrier avant de projeter la trésorerie.

Construire le tableau mois par mois sans oublier les sorties invisibles

Partir des flux réels, pas d’une vision trop théorique

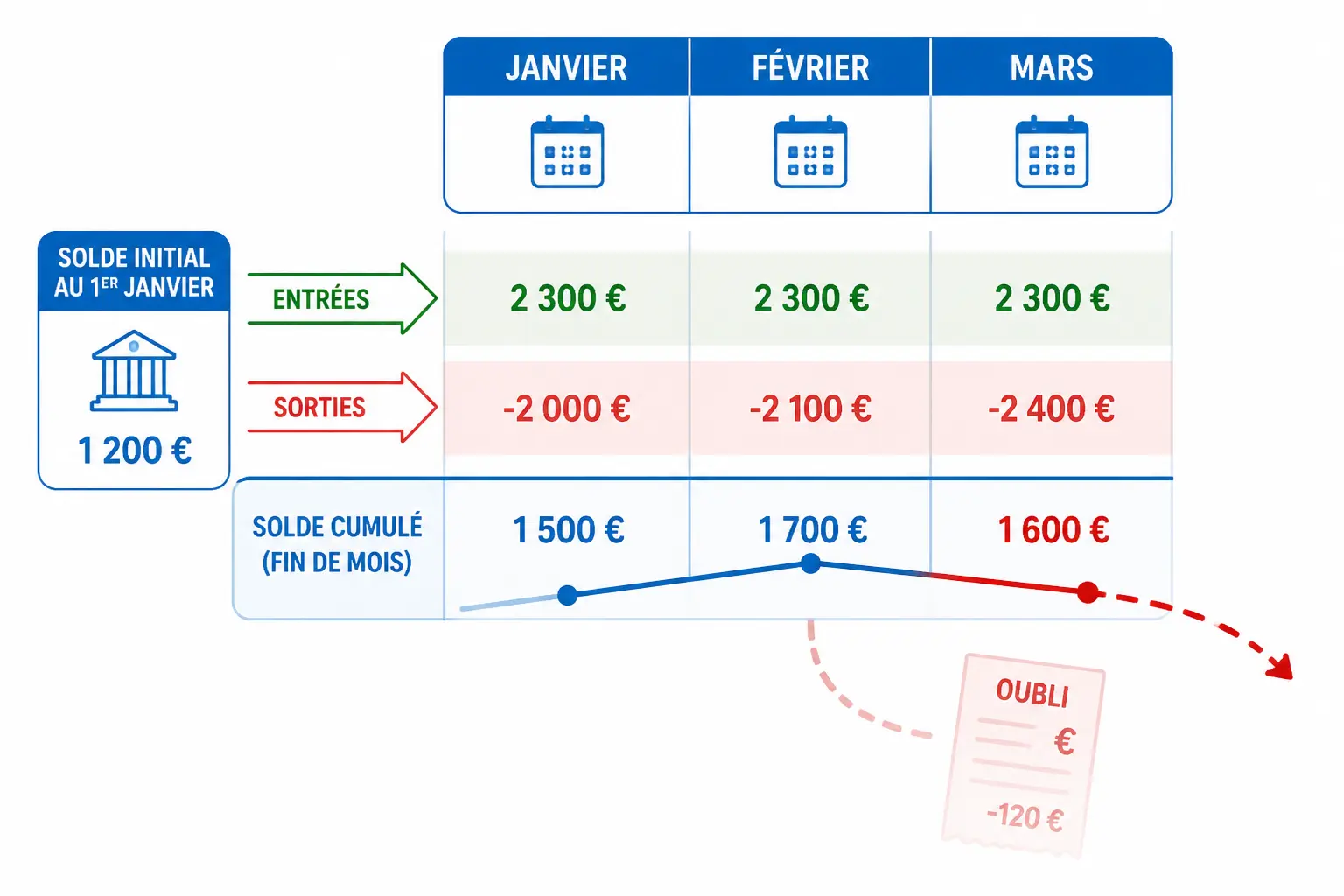

La base est simple : trésorerie initiale, entrées d’argent, sorties d’argent, puis solde mensuel et solde cumulé. Chaque mois, vous ajoutez les encaissements, vous retirez les décaissements, et vous regardez où vous en êtes.

Le point de départ, c’est votre solde bancaire réel au premier jour de la période. Ensuite, vous listez les encaissements attendus : factures clients, apports en capital, subventions, remboursements de frais, produits financiers éventuels. Puis vous faites l’inventaire inverse côté sorties.

Gardez une logique simple. Si vous commencez à mélanger date de facture, date de livraison et date d’encaissement, le tableau perd sa fonction. Ici, on suit le cash, pas le compte de résultat.

Les oublis classiques qui faussent tout

Les sorties « visibles » ne posent pas de problème. Ce sont les autres qui piègent. La TVA, les cotisations sociales, les impôts et taxes, les remboursements d’emprunt, les acomptes, les investissements et certaines charges annuelles doivent apparaître au bon mois.

Un loyer trimestriel, par exemple, peut faire plus de dégâts qu’un abonnement mensuel discret. Même logique pour une prime, une régularisation de charges ou une facture fournisseur plus lourde que prévu. Vous vous demandez pourquoi le solde tombe d’un coup ? Cherchez souvent du côté des échéances.

Voici une structure simple pour bâtir le tableau :

| Poste | Question à poser | Périodicité | Effet sur la trésorerie |

|---|---|---|---|

| Encaissements clients | Quand l’argent entre-t-il vraiment ? | Mensuelle | Positif |

| Paiements fournisseurs | Quand faut-il payer la facture ? | Mensuelle ou variable | Négatif |

| TVA | À quel mois sort-elle ? | Trimestrielle ou mensuelle | Négatif |

| Salaires et cotisations | Quand part le virement ? | Mensuelle | Négatif |

| Investissements | Le matériel est-il payé comptant ? | Ponctuelle | Négatif |

| Apports et subventions | Quand sont-ils versés ? | Ponctuelle | Positif |

Le piège, c’est de construire un tableau trop optimiste. Un prévisionnel annuel sans dates précises ne suffit pas. Le cash, lui, ne se moque pas de votre année civile.

Faire parler les chiffres : exemple sur 12 mois et points de vigilance

Un exemple chiffré pour voir où ça décroche

Prenons une petite entreprise avec 20 000 euros de trésorerie initiale. Elle encaisse 15 000 euros par mois en moyenne, avec un pic de 22 000 euros au printemps, et elle décaisse 17 000 euros par mois, plus une TVA de 6 000 euros en avril, juillet, octobre et janvier. Le résultat annuel peut rester correct, mais le rythme mensuel raconte autre chose.

Voici un tableau prévisionnel simplifié sur douze mois :

| Mois | Trésorerie initiale | Encaissements | Décaissements | Solde mensuel | Solde cumulé |

|---|---|---|---|---|---|

| Janvier | 20 000 | 14 000 | 17 000 | -3 000 | 17 000 |

| Février | 17 000 | 15 000 | 16 500 | -1 500 | 15 500 |

| Mars | 15 500 | 16 000 | 17 000 | -1 000 | 14 500 |

| Avril | 14 500 | 18 000 | 23 000 | -5 000 | 9 500 |

| Mai | 9 500 | 22 000 | 17 500 | 4 500 | 14 000 |

| Juin | 14 000 | 20 000 | 17 000 | 3 000 | 17 000 |

| Juillet | 17 000 | 15 500 | 23 500 | -8 000 | 9 000 |

| Août | 9 000 | 13 000 | 15 500 | -2 500 | 6 500 |

| Septembre | 6 500 | 17 000 | 17 000 | 0 | 6 500 |

| Octobre | 6 500 | 18 000 | 23 000 | -5 000 | 1 500 |

| Novembre | 1 500 | 19 000 | 17 000 | 2 000 | 3 500 |

| Décembre | 3 500 | 21 000 | 18 000 | 3 000 | 6 500 |

Ce tableau dit quelque chose de très précis. L’entreprise n’est pas « en perdition », mais elle passe sous pression en avril, juillet et octobre. Le solde de trésorerie reste positif, pourtant la marge de sécurité s’effrite.

Lire le bon signal au bon endroit

Ne regardez pas d’abord le total annuel. Regardez le mois où le cash décroche. C’est souvent là que se joue la décision : recourir à un financement à court terme, ajuster le recouvrement ou lisser certaines dépenses.

Un retard client de quinze jours peut déplacer tout l’équilibre d’un trimestre. Le chiffre d’affaires ne change pas, le résultat non plus, mais la date d’encaissement bouge. Et dans un tableau de trésorerie, quinze jours peuvent peser plus lourd qu’un point de marge.

Le bon réflexe consiste à identifier vos mois de tension, puis à les relier à une cause précise. Est-ce la TVA ? Les charges fixes ? Un investissement ? Une saison creuse ? Une fois la cause repérée, on peut décider au lieu de subir.

Au moment de ventiler les flux, le calcul de la TVA à 5,5 % sur un prix HT ou TTC évite de fausser les encaissements et décaissements prévus.

Quand le solde passe sous zéro, les décisions à prendre tout de suite

Réagir vite, mais sans panique

Un solde négatif dans le plan de trésorerie ne veut pas dire catastrophe. Il dit seulement qu’à ce rythme, le compte bancaire ne tiendra pas sans ajustement. La question devient alors très simple : que pouvez-vous déplacer, réduire ou sécuriser ?

Commencez par les leviers de court terme. Relancez les clients qui payent lentement, négociez un délai fournisseur, décalez une dépense non urgente, étalez un investissement, réduisez temporairement les sorties d’argent. On agit d’abord sur ce qui peut bouger vite.

Ensuite seulement, regardez les solutions de financement. Découvert autorisé, ligne de trésorerie, affacturage, prêt court terme, apport en compte courant d’associé selon votre statut et votre organisation. Attention, chaque option a ses coûts, ses délais et ses conditions.

Faire vivre le tableau, pas le ranger dans un dossier

Un plan de trésorerie n’est utile que s’il est mis à jour. Sinon, il devient une photo ancienne. Je conseille souvent une mise à jour mensuelle, à date fixe, avec un seuil d’alerte qui déclenche une revue rapide des postes sensibles.

Vous pouvez retenir une règle simple : si le solde cumulé passe sous votre minimum de sécurité, vous réévaluez tout de suite les encaissements attendus et les sorties non prioritaires. Pas besoin d’un comité de crise. Juste d’un cadre clair et d’un peu de discipline.

| Réflexe | Question à se poser | Décision possible |

|---|---|---|

| Encaissements | Qui peut payer plus vite ? | Relance, acompte, relèvement du délai de facturation |

| Décaissements | Quelle dépense peut attendre ? | Report, étalement, renégociation |

| Charges fixes | Un poste peut-il être allégé ? | Ajustement temporaire |

| Financement | Faut-il un relais court terme ? | Découvert, ligne de trésorerie, crédit |

| Suivi | Le tableau est-il à jour ? | Mise à jour mensuelle avec seuil d’alerte |

Un bon suivi de trésorerie n’a rien de spectaculaire. Il sert à éviter les mauvaises surprises, pas à faire des effets de manche. Si vous gardez le tableau vivant, vous gardez aussi une marge de décision.

Passer à l’action sans attendre la tension

Le plan de trésorerie devient utile quand il influence vos arbitrages, pas quand il dort dans un dossier. Faites-le parler avant la tension, lisez ses ruptures mois par mois, puis traduisez-les en décisions concrètes.

Entre les délais clients, le BFR, la TVA et les charges fixes, le sujet est rarement un manque de rentabilité pure. C’est plus souvent un problème de calendrier, et le calendrier, lui, se pilote. Si vous tenez ce tableau à jour, vous voyez venir les creux et vous savez où agir en premier.

Foire aux questions

À quoi sert concrètement un plan de trésorerie ?

Un plan de trésorerie sert à anticiper les moments où l’argent entre et sort, afin de repérer à l’avance les périodes de tension. Il permet de savoir si votre activité peut tenir le rythme des paiements, même quand le chiffre d’affaires semble correct.

Comment construire un plan de trésorerie fiable sur 12 mois ?

Commencez par partir de votre trésorerie initiale, puis listez mois par mois les encaissements et les décaissements réels. Intégrez aussi les charges souvent oubliées comme la TVA, les cotisations, les impôts ou les remboursements d’emprunt, sinon le tableau sera trop optimiste.

Quelle différence entre un budget de trésorerie et un plan de trésorerie ?

Dans la pratique, les deux termes désignent presque la même chose : un tableau prévisionnel des flux de cash. Le vocabulaire varie selon les interlocuteurs, mais l’objectif reste de suivre les mouvements d’argent, pas seulement la rentabilité comptable.

Pourquoi une entreprise rentable peut-elle avoir un solde de trésorerie négatif ?

Parce que la rentabilité et le timing du cash ne suivent pas toujours le même rythme. Vous pouvez facturer correctement et rester bénéficiaire, tout en encaissant trop tard pour couvrir les sorties du mois, ce qui crée une tension de trésorerie.

Quelle est la différence entre un plan de financement et un plan de trésorerie ?

Le plan de financement montre comment l’entreprise couvre ses besoins de départ ou ses investissements sur le long terme. Le plan de trésorerie, lui, suit les flux de court terme et vérifie si le compte bancaire peut absorber les décalages de paiement au fil des mois.