- La RFA est une remise de fin d’année calculée après coup selon des conditions commerciales prévues au contrat.

- Son impact dépend surtout de l’assiette, des seuils et du mode de calcul, pas seulement du pourcentage affiché.

- Une RFA rentable doit améliorer le prix net net sans provoquer surstock, immobilisation de trésorerie ou hausse du BFR.

- La comptabilisation des RFA exige un cut-off précis, avec avoir, provision ou écriture de clôture selon le statut de la remise.

- La TVA se régularise uniquement avec le document de remise correct, à la bonne date et sur une base justifiée.

Quand une remise de fin d’année semble « petite » sur le contrat, elle peut peser lourd une fois la facture finale posée sur la table. Vous signez 2 %, vous imaginez un gain simple, puis la marge se tasse parce que l’assiette n’était pas celle que vous aviez en tête, ou parce que le volume d’achats attendu n’a pas été atteint. Le sujet des RFA se joue rarement au pourcentage seul. Il se joue dans la base de calcul, le calendrier, la TVA et la façon de comptabiliser la régularisation.

RFA : définition, signification et vraies différences avec les autres remises

La première confusion est souvent linguistique. Quand on cherche « RFA », on tombe aussi sur la République fédérale d’Allemagne, l’Allemagne de l’Ouest, la RDA, Westdeutschland, ou encore la question « RFA existe encore ? ». Ici, on parle bien de la remise de fin d’année, un mécanisme commercial très utilisé entre fournisseur et client.

À quoi sert une RFA, concrètement ?

Une RFA sert à récompenser un volume d’achats réalisé sur une période donnée. Le fournisseur accepte de rendre une partie du prix après coup, si les conditions commerciales sont atteintes. C’est une façon de sécuriser la relation, de pousser les volumes et de lisser la négociation sur l’année.

Côté client, la RFA peut améliorer le prix net net, mais seulement si le volume était de toute façon prévu. Sinon, on achète plus pour « mériter » la remise, et on dégrade parfois le besoin en fonds de roulement, le fameux BFR, c’est-à-dire l’écart entre ce que vous payez et ce que vous encaissez dans le temps.

Le point à garder en tête est simple. La RFA se calcule a posteriori, sur une base prévue au contrat ou dans les conditions commerciales. Votre remise est donc liée à un comportement d’achat, pas à une simple baisse de tarif immédiate.

RFA, rabais, remise, ristourne : ne mélangez pas tout

Le rabais compense un défaut, un retard ou une non-conformité. La remise est accordée au moment de la vente, souvent pour un volume, une qualité de client ou une opération commerciale. La ristourne, elle, est généralement calculée sur un chiffre d’affaires ou un montant d’achats cumulé sur une période.

La RFA se rapproche de la ristourne de fin d’année. On la retrouve souvent sous le vocabulaire de BFA ou de bonus de fin d’année, selon les secteurs. La différence utile n’est pas le mot, mais le moment où la réduction existe vraiment dans votre marge.

Votre marge est impactée tout de suite si la remise est immédiate. Elle est ajustée plus tard si la remise dépend d’un seuil annuel. Honnêtement, c’est là que les surprises arrivent, parce que le chiffre d’affaires monte sans que le prix final soit encore consolidé.

Comment calculer une RFA sans rogner votre marge

Le piège classique, c’est un taux de remise qui paraît raisonnable à la signature, puis une marge qui se dégrade en fin d’exercice. Pourquoi ? Parce que l’assiette de calcul était plus large que prévu, ou parce que les paliers de remise ont été atteints trop tôt, sans que le prix moyen net couvre le coût réel d’achat.

La méthode de calcul à garder sous la main

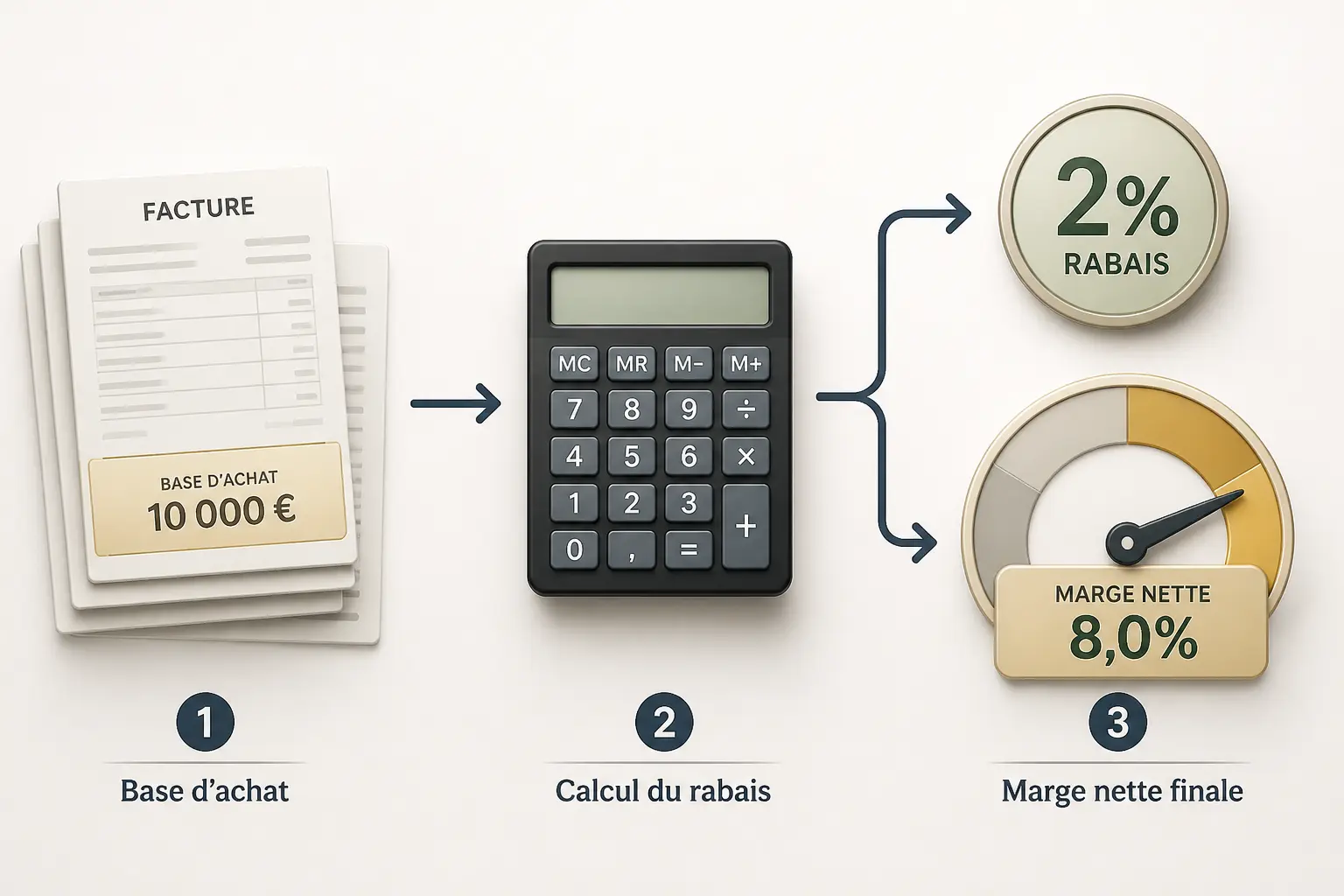

On part d’abord de la base de calcul. Est-ce le montant total des achats hors taxes, une famille de produits, un fournisseur précis ou un volume d’achats par catégorie ? Si cette base est floue, la RFA en comptabilité devient vite un casse-tête.

Ensuite viennent les seuils. Un contrat peut prévoir 1 % à partir de 50 000 euros, 2 % à partir de 100 000 euros, puis 3 % au-delà. Le calcul se fait alors par palier, ou de manière progressive selon la clause de RFA.

Exemple simple : vous achetez 120 000 euros hors taxes sur l’année. Le contrat prévoit 2 % de RFA à partir de 100 000 euros, soit 2 400 euros de remise sur la tranche éligible ou sur l’ensemble, selon la rédaction. La clause change tout ; la formule aussi.

Voici une lecture pratique :

| Scénario | Montant d’achats HT | Taux de RFA | RFA obtenue | Effet sur la marge |

|---|---|---|---|---|

| Seuil non atteint | 80 000 € | 2 % au-delà de 100 000 € | 0 € | Aucune amélioration |

| Seuil atteint juste | 100 000 € | 2 % | 2 000 € | Gain limité |

| Seuil dépassé | 120 000 € | 2 % | 2 400 € | Gain réel, à vérifier face aux coûts induits |

Le bon réflexe consiste à recalculer le prix net net après remise. Si la remise vous pousse à surstocker, à immobiliser du cash ou à prendre des délais de paiement plus courts, le gain facial peut fondre très vite. Votre TVA sort quand, exactement ? Et vos fournisseurs, eux, vous laissent-ils respirer ?

Volume, stratégie achats et arbitrage commercial

Une remise de fin d’année n’est pas gratuite. Elle se paie souvent par un engagement de volume, une concentration d’achats ou une moindre souplesse dans vos conditions commerciales. Autrement dit, vous pouvez gagner 2 % sur le papier et perdre 4 % en stock, transport ou immobilisation de trésorerie.

C’est particulièrement vrai quand la stratégie achats pousse à commander « pour sécuriser le seuil ». On remplit l’entrepôt comme on remplit un calendrier trop optimiste, puis la marchandise dort. La performance achats ne se mesure pas seulement au taux obtenu, mais au coût complet.

Pour mesurer l’effet réel d’une RFA par famille de produits, la comptabilité analytique aide à isoler marge, volumes et coûts cachés.

Comptabilisation, TVA et clôture : le traitement qui évite les écarts

Dès qu’on sort du commercial pour entrer dans la RFA comptabilité, il faut une mécanique propre. Sinon, les écarts entre devis, factures, avoirs et clôture tombent sur le compte de résultat ou sur la TVA collectée sans cohérence.

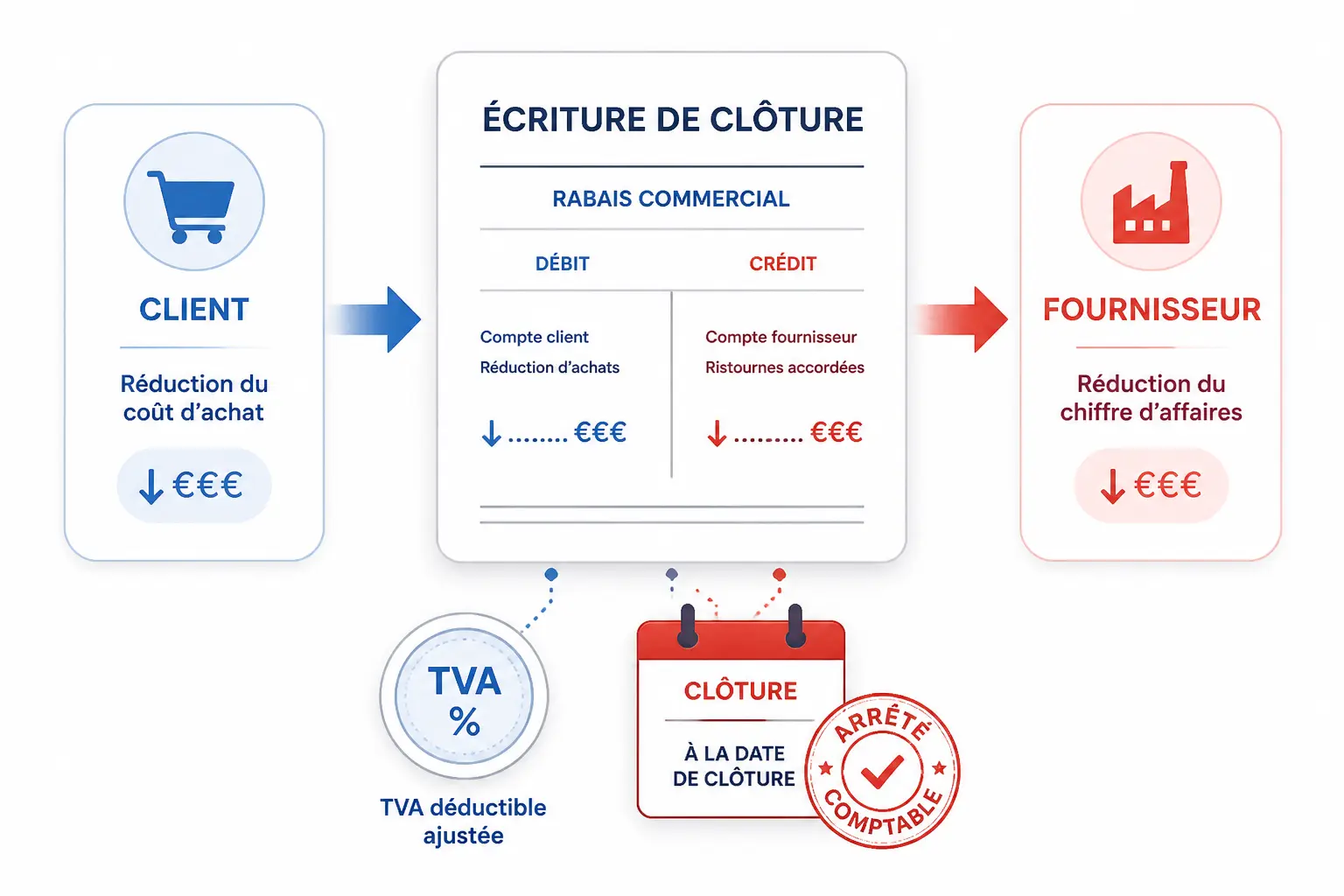

Écriture comptable RFA : côté client et côté fournisseur

Côté client, la RFA reçue vient diminuer le coût d’achat. En pratique, on la comptabilise souvent par une écriture de diminution des achats ou par un compte de produit à recevoir selon le schéma retenu par l’entreprise et son plan comptable général. Le traitement comptable doit rester cohérent avec la nature de la remise.

Côté fournisseur, la RFA accordée réduit le chiffre d’affaires ou vient enregistrer une charge commerciale selon la construction retenue. Là encore, la comptabilisation des RFA dépend de la forme du document reçu ou émis, et du fait que la remise soit acquise ou seulement probable à la clôture.

Quand la remise est matérialisée, on passe souvent par une facture d’avoir, un avoir de RFA ou une note d’avoir. Le vocabulaire varie, mais l’objectif reste le même : régulariser le montant facturé initialement, avec des mentions obligatoires claires sur l’assiette, le taux, la période et la référence des opérations concernées.

| Situation | Document | Effet comptable | Point de vigilance |

|---|---|---|---|

| RFA déjà acquise | Avoir de RFA | Correction des factures initiales | Assiette et période |

| RFA à émettre | Facture ou avoir à recevoir | Régularisation en clôture | Justificatif solide |

| Remise conditionnelle | Provision de fin d’exercice | Anticipation prudente | Réversibilité du calcul |

Le point le plus sensible, c’est la date de régularisation. Si la remise est acquise avant la clôture mais pas encore facturée, il faut souvent passer une écriture de clôture, avec un calcul documenté. Sinon, vous laissez un trou entre le résultat et la réalité commerciale.

TVA sur les RFA : ce qui se corrige, et quand

La TVA suit la logique du document qui régularise la remise. Si vous recevez un avoir, la TVA déductible est ajustée côté client, tandis que le fournisseur corrige sa TVA collectée. C’est mécanique, mais seulement si l’avoir est émis correctement et à la bonne date.

Le vrai piège, c’est la remise connue mais pas encore formalisée à la clôture. Dans ce cas, on peut avoir une RFA à recevoir ou à accorder à provisionner, mais la régularisation de TVA dépendra du document final. Une remise attendue ne suffit pas toujours à corriger la TVA immédiatement.

Vous voyez l’idée ? Le traitement comptable ne supporte pas l’approximation. Si vous mélangez remise commerciale, avoir, provision et TVA sans fil conducteur, vous créez des écarts qui ressortent au moment où vous avez le moins de temps pour les corriger.

Comment comptabiliser une RFA sans erreur de cut-off

Le cut-off, c’est la séparation entre ce qui appartient à l’exercice en cours et ce qui relève du suivant. Pour une RFA, la question est simple : la remise est-elle acquise au 31 décembre, ou dépend-elle encore d’un seuil non confirmé ?

Si elle est acquise, on la rattache à l’exercice concerné avec une écriture de clôture. Si elle reste conditionnelle, on reste plus prudent, avec une provision de fin d’exercice ou une simple information en annexe selon le contexte. Le statut juridique et fiscal peut changer la lecture, surtout pour les groupes, les TPE à clôture décalée ou les contrats intersociétés.

Ce qu’il faut verrouiller pour que la remise améliore vraiment vos achats

Une bonne RFA n’est pas un joli pourcentage sur une grille tarifaire. C’est un mécanisme contractuel, comptable et de trésorerie qui doit tenir ensemble. Sinon, vous croyez acheter mieux, alors que vous avez surtout déplacé le problème dans le temps.

Les clauses à sécuriser avant de signer

La première chose à verrouiller, c’est la période de référence. Une remise calculée sur l’année civile n’a pas le même effet qu’une remise sur douze mois glissants. Ensuite, l’assiette doit être écrite noir sur blanc : produits inclus, exclus, retours, franco, taxes, services associés.

Il faut aussi préciser le mode de calcul. Taux de remise, paliers de remise, seuils, exclusions, document de régularisation, délai d’émission : tout cela doit être lisible. Si la clause de RFA laisse place à l’interprétation, le litige arrive souvent au moment où le chiffre est déjà consommé.

Pensez aussi au délai de paiement. Une remise de fin d’année qui arrive trois mois après la clôture n’a pas le même effet sur le cash qu’un avoir émis rapidement. Et si vous financez votre stock avant d’encaisser la réduction, votre marge réelle peut rester correcte tout en gardant la trésorerie sous pression.

Trois vérifications avant de considérer la remise comme acquise

D’abord, vérifiez ce que vous devez acheter pour déclencher la remise. Le volume d’achats visé est-il réaliste, ou vous pousse-t-il à surconsommer ? Si le seuil vous oblige à acheter plus que nécessaire, vous financez un stock inutile.

Ensuite, mesurez la valeur réelle sur la marge. Une remise reçue de 2 % n’est pas un gain de 2 % si elle s’accompagne de frais, d’un retard d’encaissement ou d’un prix de base gonflé. Le calcul de la RFA doit toujours être lu en net, pas en brut.

Enfin, demandez-vous à quelle date elle devient encaissable ou imputable. Votre fournisseur émet-il un avoir de RFA rapidement ? Votre client accepte-t-il la note d’avoir sans discussion ? Ce détail change la lecture de la trésorerie autant que celle du compte de résultat.

Quand vous faites ce tri, la décision devient plus nette. Une RFA utile se lit dans le contrat, se prouve dans les chiffres et se traduit dans le cash. Une fois ce décalage posé, on peut regarder où ça se rattrape : sur les délais clients, sur les stocks ou sur la façon dont vous planifiez les décaissements.

Quand une RFA modifie volumes, délais fournisseurs ou niveau de stock, le besoin en fonds de roulement permet d’en vérifier l’impact concret sur la liquidité.

Foire aux questions

La RFA, c’est quoi exactement en entreprise ?

La RFA désigne une remise de fin d’année accordée selon des conditions commerciales prévues à l’avance. Elle dépend généralement du volume d’achats réalisé sur une période donnée et se régularise après coup, via un avoir ou une écriture comptable adaptée.

Quelle différence entre RFA, remise, rabais et ristourne ?

Ces notions ne jouent pas au même moment ni pour la même raison. Le rabais compense un problème sur la vente, la remise s’applique souvent au moment de l’achat, tandis que la ristourne, proche de la RFA, se calcule sur un cumul d’opérations sur une période définie.

Comment calcule-t-on une RFA sans se tromper sur la base ?

Tout part de l’assiette de calcul indiquée dans le contrat : achats HT, famille de produits, fournisseur concerné ou montant cumulé. Si la clause prévoit des paliers, le calcul peut changer selon que la remise s’applique sur la totalité ou seulement sur la tranche atteinte.

Faut-il comptabiliser une RFA dès qu’elle est prévue au contrat ?

Pas systématiquement. Quand la remise est acquise à la clôture, elle doit être rattachée à l’exercice concerné, même si l’avoir n’est pas encore émis. Si elle reste conditionnelle, le traitement passe plutôt par une estimation prudente ou une provision selon le contexte.

Comment la TVA est-elle traitée sur une RFA ?

La TVA se corrige avec le document qui régularise la remise, le plus souvent un avoir. Côté client, cela ajuste la TVA déductible ; côté fournisseur, cela réduit la TVA collectée. Sans document formel, la correction immédiate n’est pas toujours possible.