- La comptabilité analytique relie les charges aux bons objets pour mesurer coûts, marges et rentabilité réelle.

- Elle complète la comptabilité générale en éclairant les décisions sur les produits, clients, activités et canaux.

- Les charges directes se rattachent facilement, tandis que les charges indirectes exigent des clés de répartition fiables.

- Le coût de revient révèle la marge réelle et aide à fixer un prix, arbitrer ou abandonner une offre.

- Le bon modèle reste simple, stable et régulièrement mis à jour selon les besoins de pilotage.

Lorsque le chiffre d’affaires monte, mais que la marge reste floue, on finit vite par prendre des décisions au feeling. Vous avez peut-être déjà vécu ce cas très concret : un produit se vend bien, un client commande souvent, un chantier tourne, et pourtant la fin de mois reste tendue. La comptabilité analytique sert précisément à remettre les coûts à leur place, pour voir ce qui gagne, ce qui consomme, et ce qui doit être ajusté.

Comptabilité analytique : définition, objectif et utilité réelle

La comptabilité analytique part d’un constat très terrain : on ne pilote pas une entreprise seulement avec un résultat global. On veut savoir où se crée la marge, où elle s’érode, et quel produit, service ou client mobilise réellement les ressources. Le sujet n’est pas de produire plus de chiffres, mais de rendre les arbitrages plus solides.

Partir d’une question simple : où gagnez-vous vraiment de l’argent ?

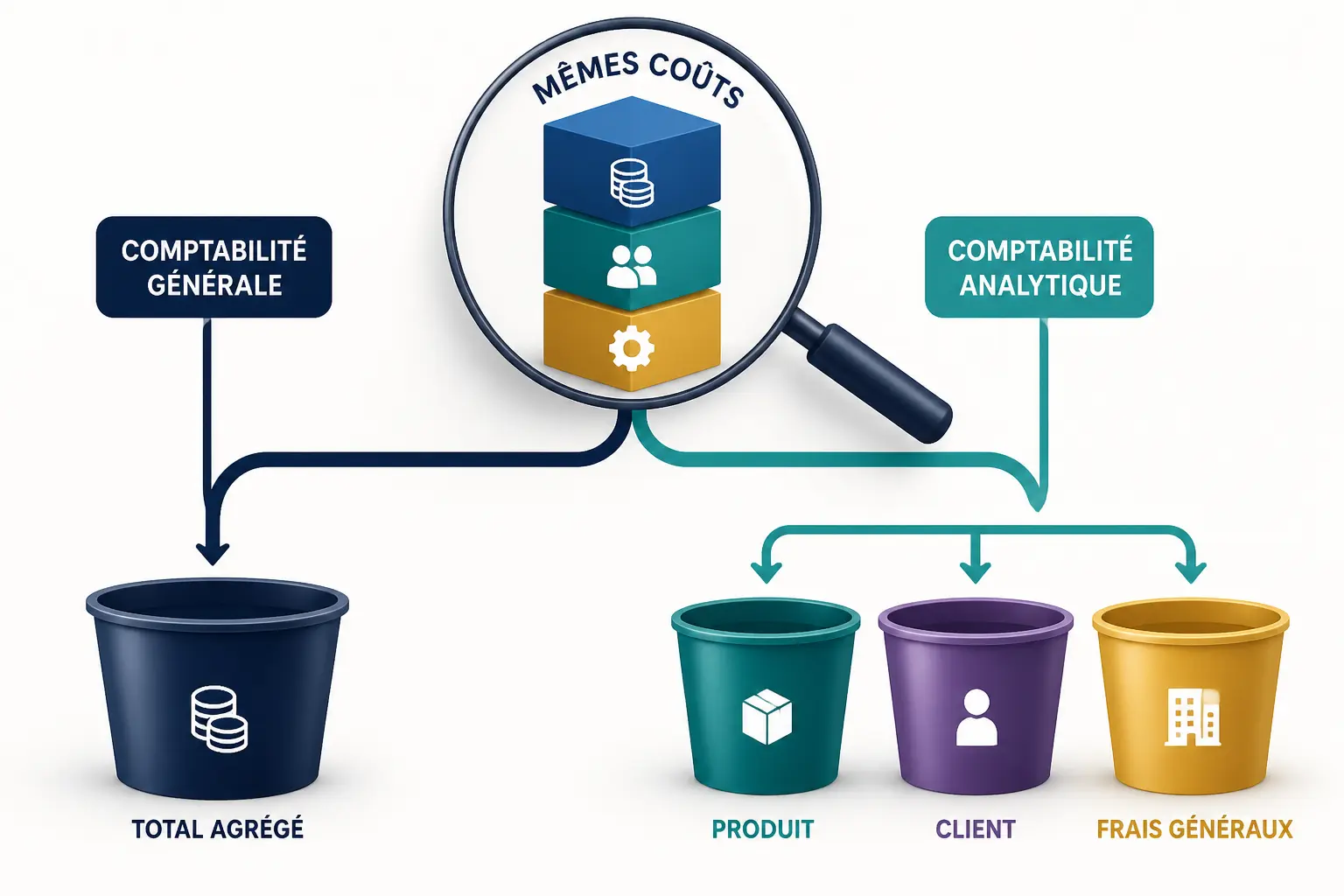

La définition de la comptabilité analytique est simple si on la ramène à son usage. C’est une lecture interne des coûts et des marges, différente de la comptabilité financière qui sert aux obligations externes, aux tiers et aux états normés. On part des données financières existantes, puis on les réorganise pour éclairer la décision.

Le principe de la comptabilité analytique tient en une idée : rattacher les charges aux bons objets d’analyse. Ces objets peuvent être un produit, une activité, un chantier, une agence, un client ou un centre de coût. Sans ce rattachement, le compte de résultat reste exact, mais il ne dit pas grand-chose sur la mécanique interne.

Vous vous demandez peut-être si cela concerne surtout les grandes structures. Pas vraiment. Une PME qui vend trois gammes, un freelance qui facture plusieurs types de missions ou un dirigeant avec deux canaux de vente a déjà besoin d’un minimum de lecture analytique. Sinon, on pilote avec une photo globale, alors que la décision se joue au détail.

Le but n’est pas de faire plus de chiffres, mais de mieux arbitrer

L’objectif de la comptabilité analytique est double. D’un côté, elle aide à calculer les coûts et à suivre le coût de revient, le coût de production ou le coût d’achat. De l’autre, elle permet de mesurer la marge par produit, par service ou par activité, puis de comparer ce résultat à ce que l’entreprise attend réellement de chaque segment.

Pour une TPE ou une PME, l’utilité est très concrète. Un produit peut sembler rentable en surface, mais absorber beaucoup d’heures, de service après-vente, de transport ou de préparation. À l’inverse, une prestation peu facturée peut très bien générer une marge confortable si elle consomme peu de ressources.

L’outil sert aussi au pilotage de gestion. On l’adosse souvent à un budget analytique, à un tableau de bord, à un seuil de rentabilité ou à un suivi de performance financière. On ne regarde plus seulement le chiffre d’affaires, on regarde la capacité de chaque activité à soutenir les charges fixes et à produire un vrai résultat.

Obligatoire ou non : la vraie question est surtout celle du besoin

Sur le plan légal, la comptabilité analytique n’est généralement pas obligatoire pour la plupart des entreprises. La comptabilité générale, elle, répond à des obligations plus formelles, avec des règles de tenue, de clôture et de production des comptes. Les deux se croisent, mais elles ne servent pas le même usage.

La bonne question n’est donc pas : faut-il la faire parce que la loi l’exige ? La bonne question est plutôt : ai-je besoin d’arbitrer entre plusieurs offres, ateliers, agences ou canaux ? Si la réponse est oui, une lecture analytique devient vite utile, parfois même indispensable.

Pourquoi la comptabilité générale ne suffit pas à piloter vos marges

Un compte de résultat peut être juste et pourtant trompeur pour décider. Il donne une vision d’ensemble, mais il ne dit pas toujours où la marge se fabrique ni où elle disparaît. C’est là que la comptabilité analytique prend le relais, sans contredire la comptabilité générale.

Même charges, lecture différente : un tableau comparatif qui éclaire

La comptabilité générale enregistre les opérations selon des règles communes. La comptabilité analytique, elle, réorganise ces mêmes données pour analyser les coûts internes. La première répond à une logique de conformité, la seconde à une logique de pilotage.

| Critère | Comptabilité générale | Comptabilité analytique |

|---|---|---|

| Finalité | Obligation comptable et financière | Aide à la décision interne |

| Destinataires | Tiers, administration, partenaires | Dirigeant, contrôle de gestion, managers |

| Niveau de détail | Global, normé | Par produit, activité, client, centre de coût |

| Périodicité | Mensuelle, annuelle, selon les obligations | Selon le besoin de pilotage |

| Logique | Constater les flux | Analyser les coûts et les marges |

Le saviez-vous ? Deux entreprises peuvent avoir le même résultat global et pourtant une logique économique totalement différente. L’une vit sur un produit très margé, l’autre sur un volume élevé avec peu de marge unitaire. La lecture analytique révèle cette différence, alors que la comptabilité générale la laisse souvent en arrière-plan.

Ce que cette lecture change pour vos prix, vos produits et vos clients

Une fois les coûts rattachés correctement, les décisions deviennent plus nettes. Vous pouvez revoir un prix, arrêter une gamme, renégocier un client, ou décider d’externaliser une activité qui consomme trop de temps interne. Sans cette lecture, on conserve parfois une offre sympathique qui use l’équipe sans remonter assez de marge.

Le point clé, c’est le résultat par produit ou le résultat par activité. Un produit peut afficher une belle marge brute, puis perdre du terrain une fois les charges indirectes imputées. Un autre, moins visible, peut au contraire financer une bonne partie de la structure.

On touche ici à des questions très concrètes : quel prix plancher accepter ?, quelle marge viser ? Quelle offre pousse le plus le besoin en fonds de roulement, c’est-à-dire l’écart entre ce que vous payez et ce que vous encaissez dans le temps ? Ce sont ces arbitrages qui donnent du relief à l’outil.

Ses limites aussi : une mauvaise répartition peut raconter une fausse histoire

La comptabilité analytique reste un modèle. Si les données sont incomplètes, si les clés de répartition sont bancales ou si le niveau de détail est excessif, le résultat peut donner une impression de précision qui n’existe pas vraiment. Honnêtement, un calcul très fin mais mal maintenu vaut parfois moins qu’un suivi simple et stable.

Il faut aussi accepter qu’une répartition reste une imputation des charges, donc une construction. Elle dépend de choix de méthode, de conventions internes et d’hypothèses à revoir dans le temps. Une clé de répartition pertinente aujourd’hui peut devenir moins juste si l’organisation change.

Cette limite n’est pas un défaut. C’est le prix d’un outil d’aide à la décision. On cherche un modèle utile, pas une vérité absolue gravée dans le marbre.

Cette logique devient concrète lorsqu’il faut chiffrer une proposition commerciale. Comment répondre à un appel d’offre pour une TPE/PME montre pourquoi une vision fine des coûts protège la marge.

Charges directes, indirectes et centres de coûts : les bases à poser proprement

Une fois la logique posée, tout se joue dans la façon de classer et de répartir les charges. C’est souvent là que la qualité de la lecture analytique se gagne, ou se perd. La structure doit rester lisible, surtout en PME.

Commencer par distinguer ce qui suit le produit et ce qui passe par un détour

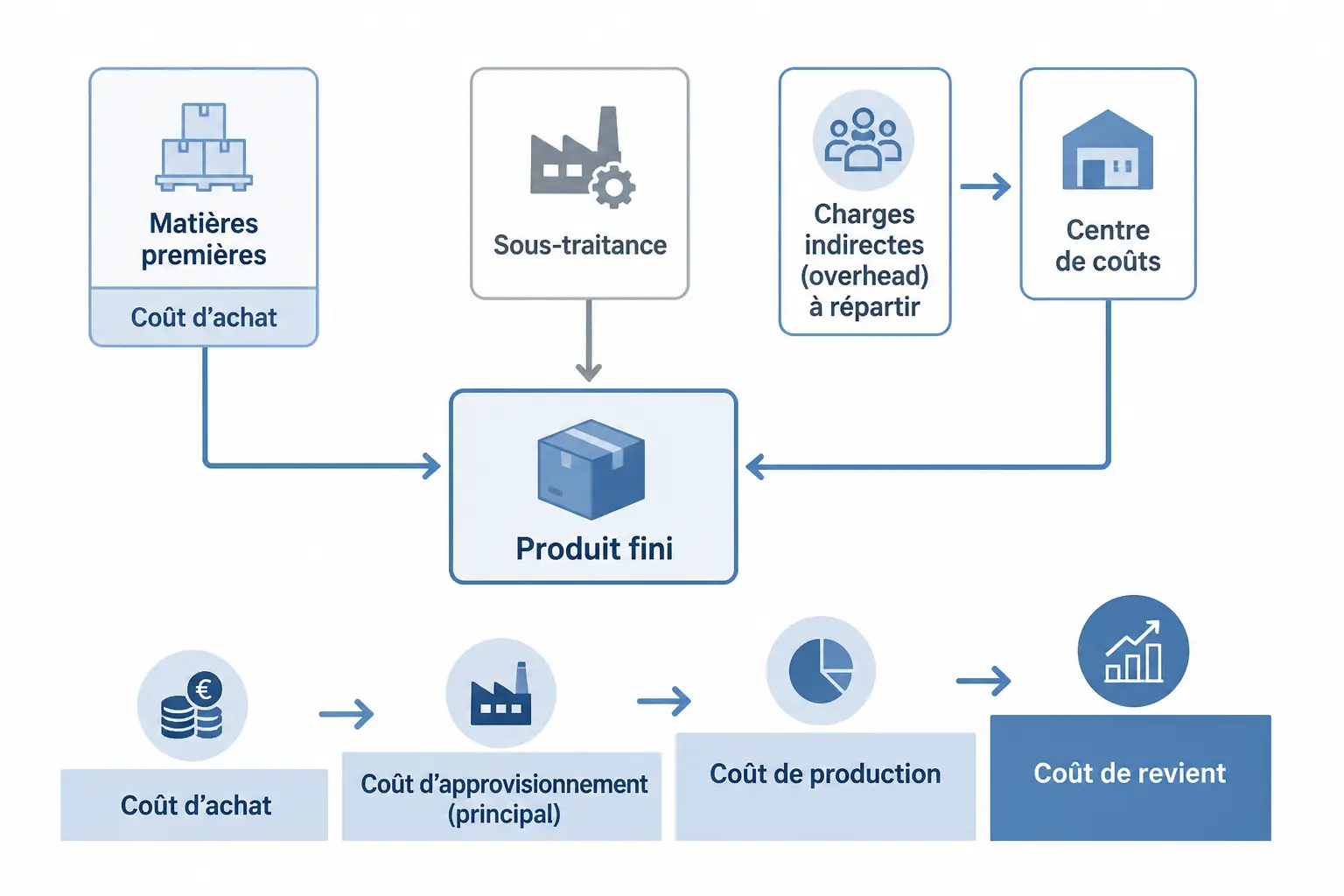

Les charges directes sont celles qu’on peut rattacher immédiatement à un produit, un service ou un dossier. On pense aux matières premières, à une sous-traitance dédiée ou à une main-d’œuvre directement affectée. Le lien est simple, presque mécanique.

Les charges indirectes, elles, demandent une répartition. Loyer, encadrement, énergie, maintenance, fonctions support, logiciel, assurance… tout cela sert plusieurs objets d’analyse à la fois. Il faut donc décider comment les ventiler sans raconter n’importe quoi.

Pour préparer le reste, on distingue aussi charges fixes et charges variables. Les premières bougent peu à court terme, les secondes évoluent avec l’activité. Cette distinction sert beaucoup dans les méthodes de coûts partiels et dans le direct costing.

Répartir sans bricoler : clés de répartition, unités d’œuvre et centres d’analyse

Les centres de coût ou centres d’analyse servent à découper l’entreprise en zones cohérentes. Un atelier, un service administratif, une équipe commerciale ou une agence peuvent devenir des centres distincts si cela aide à comprendre la consommation de ressources. L’idée est de simplifier la lecture, pas de la rendre décorative.

Ensuite viennent les clés de répartition. Elles peuvent s’appuyer sur des heures machine, des heures de main-d’œuvre, des mètres carrés, un nombre de commandes, un volume produit ou même du chiffre d’affaires, selon le cas. Le choix dépend de ce qui relie le mieux la charge à l’objet analysé.

La méthode des centres d’analyse fonctionne bien quand on veut une structure robuste sans entrer dans une usine à gaz. On répartit d’abord les charges indirectes dans des centres, puis on les transfère vers les produits ou activités via l’unité d’œuvre. C’est simple à dire, mais il faut une discipline de saisie et de revue.

Du coût d’achat au coût de revient : le calcul pas à pas

Le chemin de calcul suit une logique assez claire. On part du coût d’achat pour un bien acheté, puis du coût de production si l’entreprise fabrique, puis on ajoute les charges hors production pour arriver au coût de revient. C’est ce dernier qui permet de juger si la vente couvre vraiment l’ensemble.

Le coût de revient ne sert pas seulement à “faire un prix”. Il aide à mesurer une marge crédible, à comparer plusieurs offres et à vérifier si le modèle tient une fois tous les frais intégrés. Sans cette étape, on confond parfois chiffre d’affaires et rentabilité.

Imaginez un chantier vendu 20 000 euros. Si les matières, les heures directes, les déplacements et la part des frais de structure absorbent déjà 17 500 euros, la marge réelle n’a plus grand-chose à voir avec l’impression laissée par la facture. C’est là que l’analyse change la décision.

Choisir la bonne méthode et la mettre en place sans usine à gaz

Le choix de la méthode dépend moins de la sophistication que de la décision recherchée. Vous voulez piloter une gamme ? Suivre des chantiers ? Comparer des canaux de vente ? Le bon modèle n’est pas le plus complexe, c’est celui que vous pouvez tenir dans la durée.

Coûts complets, partiels, direct costing, ABC, standards : quand chaque méthode a du sens

| Méthode | Principe | Avantages | Limites | Cas d’usage |

|---|---|---|---|---|

| Coût complet | Toutes les charges sont imputées | Lecture globale du coût de revient | Répartition parfois discutable | Négoce, production, suivi large |

| Coûts partiels | On isole charges fixes et variables | Très utile pour les arbitrages rapides | Ne donne pas toujours un coût total | Prix, seuil de rentabilité, mix produits |

| Direct costing | On charge seulement les coûts directs au produit | Lisible et rapide à mettre en place | Sous-porte les charges indirectes | TPE, comparaison d’offres |

| Méthode ABC | Répartition par activités consommatrices de ressources | Plus fine sur les processus | Plus lourde à maintenir | Activités complexes, multi-process |

| Coûts standards | Référence de coût théorique | Bon pour suivre les écarts | Demande des bases solides | Industrie, production répétitive |

| Coûts cibles | On part du prix de marché puis on vise le coût acceptable | Oriente l’innovation produit | Demande une forte discipline | Conception, lancement d’offre |

La méthode des coûts complets rassure quand on veut une vision exhaustive. Les méthodes de coûts partiels sont souvent plus utiles pour décider vite, surtout si la question porte sur un prix d’appoint, une commande supplémentaire ou un seuil de rentabilité. La méthode ABC devient pertinente quand certaines activités consomment très différemment les ressources, ce qui fausse les répartitions classiques.

Exemple chiffré : calculer la marge réelle d’un produit de bout en bout

Prenons un produit vendu 100 euros pièce. Les matières et composants coûtent 32 euros, la main-d’œuvre directe 14 euros, et la sous-traitance spécifique 6 euros. En marge brute, on est déjà à 48 euros, ce qui semble plutôt confortable.

Maintenant, on ajoute les charges indirectes imputées. Si la production absorbe 10 euros de frais d’atelier, 8 euros de fonctions support et 6 euros de logistique, le coût de revient monte à 76 euros. La marge réelle passe alors à 24 euros, soit bien moins que l’impression initiale.

Ce petit écart change la lecture. Le produit reste rentable, mais il n’a plus la même place dans le portefeuille. Si la concurrence tire les prix vers 92 euros, votre arbitrage n’est plus le même : revoir le prix, alléger le processus, ou accepter une marge plus faible parce qu’un autre produit compense.

Déploiement en PME : paramétrage, logiciel et erreurs à éviter dès le départ

Commencez simple. Définissez vos objets d’analyse, choisissez quelques centres de coût, puis retenez des clés de répartition faciles à expliquer. Testez sur une période courte, par exemple un mois ou un trimestre, avant de généraliser.

Pour les outils, un tableur peut suffire au démarrage si les volumes restent modestes. Quand les lignes se multiplient ou que la lecture doit être plus fréquente, un logiciel de comptabilité analytique ou un logiciel comptable avec module analytique devient plus confortable. L’important n’est pas l’outil en soi, mais la fiabilité des données et la capacité à les réconcilier avec la comptabilité générale.

Les erreurs reviennent souvent au même endroit. Trop de centres, des clés incohérentes, des données non rapprochées, ou un modèle jamais revu alors que l’activité a changé. Le bon réflexe, c’est de faire vivre le modèle, pas de le figer.

Faire le bon choix pour votre pilotage

Au fond, la comptabilité analytique sert à ça : mieux décider avec les mêmes chiffres. Elle transforme une comptabilité globale en lecture utile pour les prix, les marges, les volumes et l’allocation des ressources. Si vous démarrez, faites simple, testez vos répartitions, puis n’ajoutez du détail que lorsqu’une vraie décision le justifie. Quand le modèle vous aide à agir demain matin, vous êtes au bon niveau.

Le bon pilotage dépend aussi du découpage des activités et des priorités de l’entreprise. La stratégie de domaine et ses cas d’entreprise relie ces arbitrages aux choix de rentabilité.

Foire aux questions

Quel est le principe de la comptabilité analytique ?

La comptabilité analytique consiste à rattacher les charges aux bons objets de gestion, comme un produit, un client, une activité ou un chantier. Elle permet ensuite de calculer une marge ou un coût de revient plus proche de la réalité économique interne.

En quoi la comptabilité analytique diffère-t-elle de la comptabilité générale ?

La comptabilité générale enregistre les opérations selon des règles communes et sert surtout aux obligations externes. La comptabilité analytique, elle, réorganise ces données pour aider à piloter l’entreprise, comparer les activités et prendre de meilleures décisions.

À quoi sert concrètement la comptabilité analytique dans une PME ?

Elle aide à repérer les produits ou services qui génèrent vraiment de la marge et ceux qui consomment trop de ressources. Une PME peut ainsi ajuster ses prix, revoir son offre ou arbitrer entre plusieurs clients et canaux de vente avec plus de précision.

La comptabilité analytique est-elle obligatoire ?

Pour la plupart des entreprises, elle n’est pas imposée par la loi. Son intérêt est surtout managérial : dès qu’une activité comporte plusieurs gammes, ateliers, agences ou types de clients, elle devient un outil de pilotage très utile.

Quelles erreurs faussent le plus une comptabilité analytique ?

Les erreurs viennent souvent d’une mauvaise répartition des charges indirectes, de clés de ventilation peu cohérentes ou d’un modèle devenu trop complexe. Un suivi analytique fiable repose sur des règles simples, stables et régulièrement mises à jour.