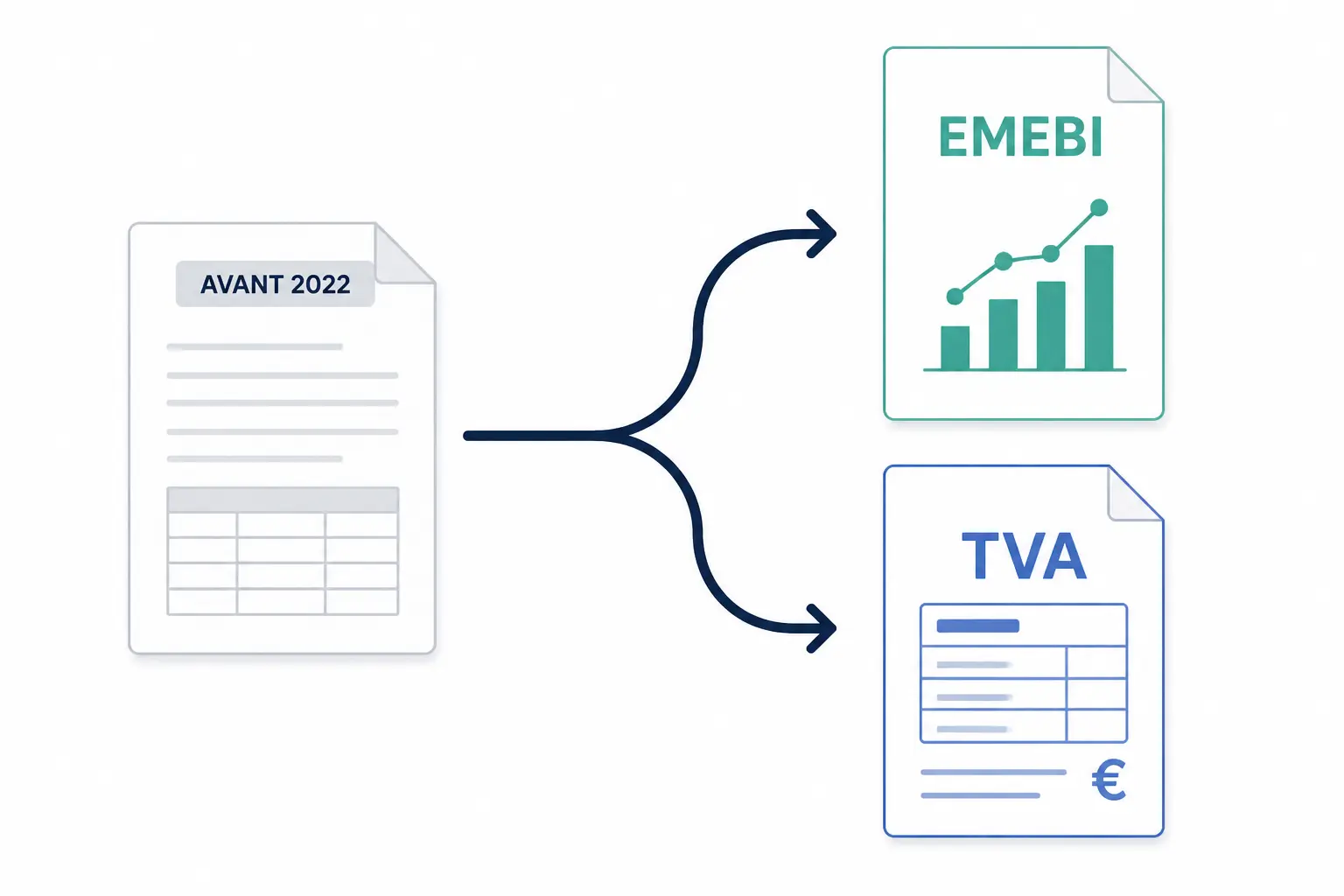

- Depuis 2022, la DEB a été scindée entre EMEBI statistique et état récapitulatif TVA fiscal.

- Le bon formulaire dépend d’abord de la nature du flux : biens, services, transfert de stock ou retour.

- Le mois de référence et le calendrier de dépôt doivent correspondre aux mouvements réels de marchandises.

- DEBWEB2 exige des champs cohérents : TVA, code régime, nature de transaction, code marchandise et valeurs.

- Une checklist mensuelle limite les erreurs, les régularisations et les risques de contrôle douanier.

Le mot traîne encore dans beaucoup de services comptables, alors que le cadre a changé depuis 2022. Résultat : une même entreprise parle de « DEB », remplit parfois un formulaire qui n’existe plus sous cette forme, et mélange encore statistique, TVA et douane. Vous vendez des marchandises dans l’Union européenne ? Vous achetez à un fournisseur allemand ? Vous transférez du stock sans facture ? C’est souvent là que les erreurs naissent, à cause d’un détail de calendrier ou d’un champ mal renseigné.

DEB : comprendre ce qui a changé depuis 2022

Le sujet paraît administratif, mais il se joue surtout sur un point très concret : qu’est-ce que vous déclarez, à qui, et pour quel flux ?

De la DEB à deux obligations distinctes

Avant 2022, la déclaration d’échanges de biens servait à la fois de support statistique et de formalité liée à la TVA sur les échanges intracommunautaires. Depuis la réforme de 2022, le mécanisme a été scindé entre EMEBI pour la partie statistique et l’état récapitulatif TVA pour la partie fiscale. La vieille DEB, elle, continue d’être citée par habitude.

Concrètement, la confusion vient du fait que les équipes disent encore « faire la DEB » alors qu’elles réalisent parfois deux démarches différentes. Le flux est le même, mais l’objectif change : données statistiques d’un côté, obligations TVA de l’autre. Votre dossier peut donc être juste sur le fond et faux dans le traitement.

Le vrai sujet n’est pas le nom. C’est le régime déclaratif qui s’applique à vos flux de marchandises dans l’Union européenne, et la manière dont votre comptabilité, votre ADV et votre logiciel douane s’alignent dessus.

Ce qui subsiste, ce qui a disparu, et pourquoi on se trompe encore

La réforme de 2022 n’a pas supprimé les échanges intracommunautaires de biens. Elle a simplement réorganisé la collecte. Le mouvement de marchandises entre deux membres de l’Union européenne reste surveillé, mais par deux canaux distincts.

Le problème, c’est que les habitudes ont survécu à la réforme. Une équipe qui saisit encore « DEB mensuelle » dans son calendrier peut oublier qu’elle doit raisonner en mois de référence, puis vérifier si le flux relève d’une déclaration statistique, d’un état récapitulatif TVA, ou des deux.

Vous vous demandez peut-être pourquoi cela bloque autant sur le terrain. Parce qu’un tableau de bord commercial ne dit pas toujours si l’opération est une expédition, une introduction, un transfert de stock ou un simple service facturé à l’étranger. Et là, la mécanique ne pardonne pas.

Qui doit déclarer quoi selon vos flux intra-UE ?

On part de vos encaissements et de vos sorties de marchandises, puis on regarde quel formulaire suit le flux réel.

Les cas les plus courants à partir de vos opérations

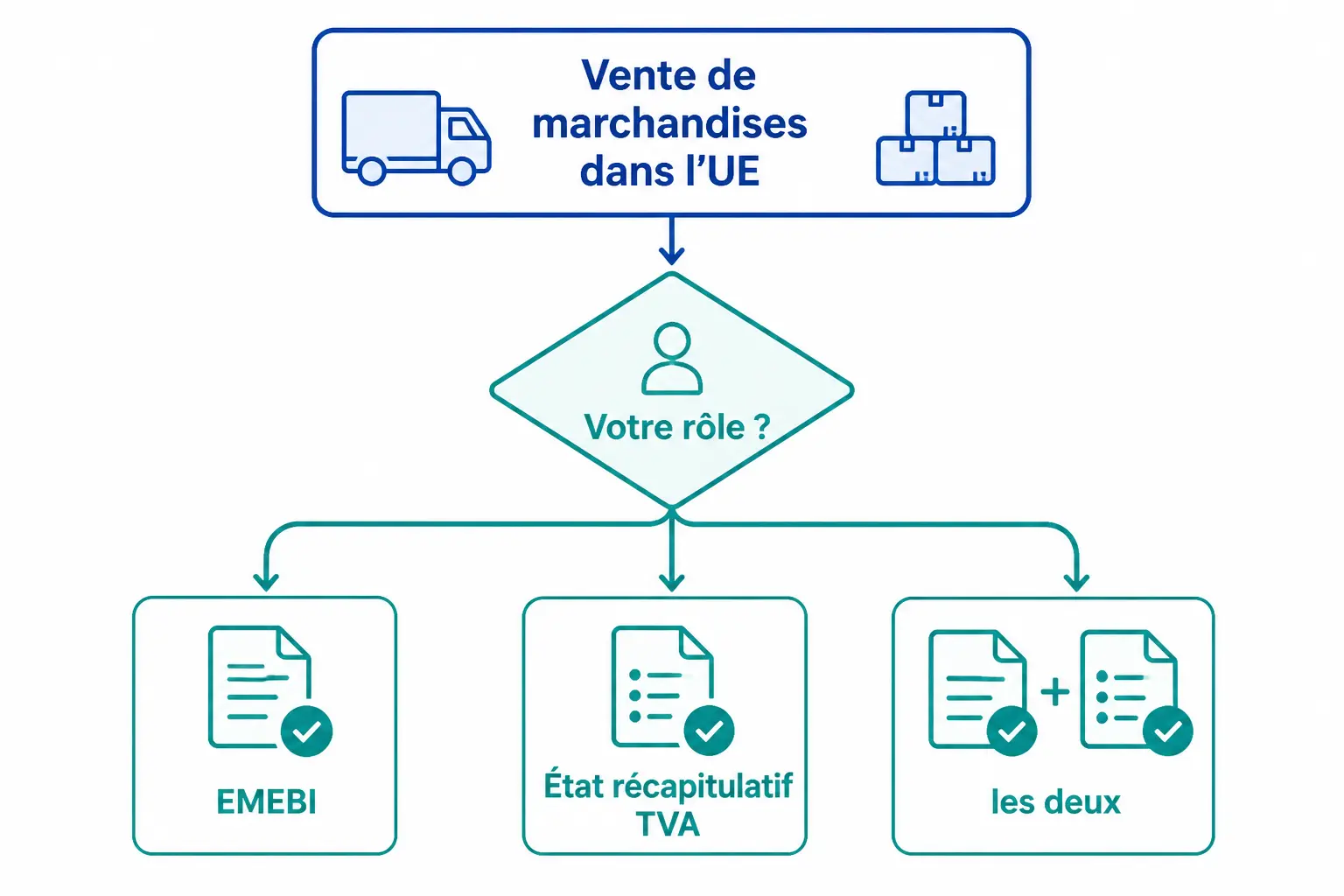

Si vous vendez des marchandises à un client établi dans un autre pays de l’Union européenne, vous êtes sur un flux intracommunautaire de biens. Selon votre rôle dans l’opération, vous pouvez avoir à remplir EMEBI, l’état récapitulatif TVA, ou les deux. Tout dépend de la nature de l’opération et du régime applicable.

Si vous achetez des biens dans l’Union européenne, on parle d’acquisition intracommunautaire. Là aussi, la question est simple en apparence, mais il faut regarder la valeur, la régularité du flux et le seuil éventuel. Le bon réflexe consiste à identifier le mouvement réel avant de penser au formulaire.

| Situation | EMEBI | État récapitulatif TVA | DES |

|---|---|---|---|

| Vente de marchandises à un client UE | Oui, selon le cas | Oui, selon le régime | Non |

| Achat de marchandises dans l’UE | Oui, selon le cas | Non | Non |

| Prestation de services à un client UE | Non | Non | Oui, si applicable |

| Transfert de stock vers un autre pays UE | Oui, selon le cas | Oui, selon le régime | Non |

| Opération hors biens et hors services intracommunautaires | Non | Non | Non |

Ce tableau évite déjà beaucoup d’allers-retours inutiles. Le point de bascule, c’est souvent la nature du flux : biens ou services, vente ou transfert, livraison ou simple mise à disposition.

Entreprises concernées, seuils et cas qui font basculer l’analyse

Toutes les entreprises ne déposent pas la même chose, ni au même titre. Les entreprises concernées sont celles qui réalisent des échanges de biens intra-UE au-delà des seuils ou dans les situations prévues par le régime déclaratif. Le détail dépend de votre activité, de votre volume et de votre statut TVA.

Les seuils DEB ont longtemps guidé les réflexes métier. Aujourd’hui, on parle plutôt des seuils et conditions liés à l’EMEBI et aux obligations déclaratives associées. Si vous travaillez en flux tendu, ne regardez pas seulement votre chiffre d’affaires. Regardez aussi la valeur fiscale, la récurrence des expéditions et les retours.

Autre point souvent oublié : la livraison peut être intracommunautaire sans que l’opération soit simple à documenter. Une triangulation, un transfert entre entrepôts ou une expédition sans facture immédiate peuvent changer la lecture. Votre service comptable et votre service logistique doivent parler la même langue.

Les flux intracommunautaires soulèvent souvent aussi la question de la TVA, notamment avec l’autoliquidation TVA et ses cas d’application.

Déclarer sur DEBWEB2 sans vous tromper de mois ni de champ

La déclaration n’est pas compliquée parce qu’il y a beaucoup de cases. Elle se complique quand une seule donnée ne colle pas avec la comptabilité, la facture ou le stock.

Le bon calendrier et le mois de référence

La logique de dépôt repose sur un calendrier de dépôt mensuel. On déclare les opérations du mois de référence, pas celles du mois de facturation si les deux ne coïncident pas. Cette nuance paraît légère. Elle change tout quand la marchandise part en fin de mois et que la facture suit après.

Le dépôt se fait en ligne, via le service en ligne prévu à cet effet, souvent appelé DEBWEB2 par réflexe. Le principe reste le même : vous saisissez vos flux, vous contrôlez la cohérence, puis vous validez. Le vrai piège, c’est le décalage entre expédition, réception, facture et écriture comptable.

Votre TVA sort quand, exactement ? Si vous ne l’avez pas posé noir sur blanc, vous allez mélanger deux calendriers. Celui de la marchandise, et celui de la fiscalité.

Les champs à renseigner sans approximation

Dans DEBWEB2, on vous demande de qualifier le flux avec précision. Il faut notamment renseigner le numéro de TVA, le code régime, la nature de transaction, le code marchandise, ainsi que la valeur fiscale et, selon le cas, la valeur statistique. Chaque champ a sa logique.

Le code marchandise renvoie à la nomenclature douanière. Le code régime décrit le cadre de l’opération. La nature de transaction précise s’il s’agit d’une vente, d’un retour, d’un avoir ou d’un mouvement particulier. Un champ faux peut donner une déclaration déposée dans les temps, mais économiquement incohérente.

| Champ | Ce qu’il sert à dire | Point de vigilance |

|---|---|---|

| Numéro de TVA | Identifier le partenaire UE | Validité et format |

| Code marchandise | Décrire le produit | Cohérence avec la nomenclature douanière |

| Code régime | Qualifier le traitement | Bien distinguer vente, transfert, retour |

| Nature de transaction | Préciser l’opération | Ne pas confondre avec la facture |

| Valeur fiscale | Base retenue pour le déclaratif | Cohérence avec la comptabilité |

| Valeur statistique | Lecture économique du flux | Ne pas la confondre avec le montant facturé |

Le logiciel douane ou l’outil interne ne remplace pas le contrôle humain. Il aide à saisir, mais il ne décide pas à votre place. Un bon réflexe consiste à faire relire les flux atypiques avant validation, surtout sur les premières semaines de mise en place.

Avant de valider, les points qui évitent sanctions et régularisations

Quand la déclaration déraille, ce n’est presque jamais sur un gros dossier. C’est sur un détail banal, mal recopié ou mal classé.

Les risques réels et comment les corriger

Les risques en cas d’oubli sont classiques : retard de dépôt, erreur de code, mauvaise valeur, confusion entre biens et services, ou incohérence avec la TVA. Une différence entre la facture, la comptabilité et la déclaration attire vite l’œil en cas de contrôle douanier ou fiscal.

La bonne approche consiste à corriger vite, sans dramatiser. Selon le cas, vous pouvez déposer un rectificatif, régulariser une opération manquante ou documenter l’écart pour expliquer la logique retenue. Ce qui compte, c’est de pouvoir montrer la chaîne : commande, expédition, facture, déclaration.

Le saviez-vous ? Une déclaration juste sur le fond mais mal datée peut poser autant de soucis qu’une erreur de code. Le calendrier compte presque autant que la donnée elle-même.

Retours, avoirs, transferts de stock et triangulation

Les cas particuliers sont souvent ceux qui déstabilisent les équipes. Un retour de marchandises ne se traite pas comme une vente normale. Un avoir modifie la valeur déclarée. Un transfert de stock sans vente ne suit pas le même raisonnement qu’une livraison classique.

La triangulation mérite aussi de l’attention, parce qu’elle implique plusieurs opérateurs et plusieurs pays. Si vous êtes seulement intermédiaire dans une chaîne d’échanges, le bon traitement dépend du rôle contractuel, de la facture et du mouvement réel des biens. Là encore, la cohérence documentaire fait foi.

Passer d’une contrainte à un contrôle de cohérence

Quand vos flux sont clairs en amont, la déclaration devient un contrôle de cohérence, pas une course de fin de mois. Vous savez ce qui part, ce qui revient, ce qui se transfère, et ce qui relève d’un service. C’est là que la DEB depuis 2022 prend son vrai sens : moins un formulaire à subir qu’un miroir de votre organisation.

Si vous ne devez retenir qu’une chose, gardez celle-ci : la qualité de la déclaration dépend d’abord de la qualité du flux en interne. Une fois le circuit commercial, logistique et comptable aligné, le dépôt en ligne suit plus naturellement. Et vous passez moins de temps à corriger, plus de temps à piloter.

En cas d’erreur répétée ou de demande de l’administration, la préparation à un contrôle fiscal aide à sécuriser vos justificatifs et vos réponses.

Foire aux questions

Que désigne la DEB aujourd’hui ?

La DEB est le terme encore utilisé pour parler des anciens échanges de biens intra-UE, mais le cadre a changé depuis 2022. Pour la partie statistique, on parle désormais d’EMEBI, tandis que la partie fiscale passe par l’état récapitulatif TVA.

La déclaration DEB reste-t-elle obligatoire pour les entreprises qui échangent des marchandises dans l’Union européenne ?

L’obligation ne disparaît pas, elle a simplement été réorganisée selon la nature du flux. Selon que vous vendez, achetez ou transférez des biens dans l’UE, vous pouvez relever d’EMEBI, de l’état récapitulatif TVA, ou des deux.

Quels seuils faut-il surveiller pour savoir si une déclaration est à faire ?

Les seuils dépendent du type de flux et du rôle de l’entreprise dans l’opération. Le bon réflexe consiste à vérifier la valeur des mouvements, leur répétition et leur qualification comptable, plutôt que de se baser uniquement sur le chiffre d’affaires global.

Faut-il déclarer un transfert de stock sans facture ?

Oui, ce type de mouvement peut entrer dans le champ déclaratif même sans vente classique. Le point clé est le déplacement réel de marchandises entre pays de l’Union européenne, avec une qualification correcte du flux dans le logiciel ou le formulaire.

Quelles erreurs reviennent le plus souvent dans une déclaration DEB ?

Les écarts portent souvent sur le mois de référence, le numéro de TVA intracommunautaire, le code marchandise ou la nature de transaction. Une facture correcte ne suffit pas si la donnée logistique ou comptable ne correspond pas au flux déclaré.