- Le depot de bilan correspond à la déclaration de cessation des paiements quand l’entreprise ne règle plus ses dettes exigibles.

- Le dirigeant dispose en principe de 45 jours pour déclarer la cessation des paiements au tribunal compétent.

- Un dossier complet avec le Cerfa 10530, la trésorerie et la liste des dettes accélère l’examen par le greffe.

- Le dépôt de bilan peut ouvrir un redressement judiciaire ou une liquidation judiciaire selon les chances de poursuite d’activité.

- Mandat ad hoc, conciliation et sauvegarde restent des alternatives à activer avant la cessation des paiements.

- Un dépôt tardif augmente les risques pour le dirigeant, notamment en cas de fautes de gestion ou de caution personnelle.

Vous voyez un compte client qui grossit, des fournisseurs qui relancent, la TVA qui tombe, et la banque qui commence à tousser. Sur le papier, l’activité tient. Dans le calendrier, non. C’est souvent là que le dépôt de bilan entre en jeu, non comme une formule dramatique, mais comme une déclaration à faire au bon moment, avec les bons éléments, pour éviter d’aggraver la situation.

Le sujet est juridique, oui. Mais il part d’abord d’un constat de trésorerie.

Dépôt de bilan : définition simple et ce que cela veut vraiment dire

Le dépôt de bilan, ce n’est pas “fermer parce que ça va mal”. C’est la déclaration de cessation des paiements adressée au tribunal compétent quand l’entreprise ne peut plus régler ses dettes avec ce qu’elle a immédiatement disponible.

Ce que recouvre la cessation des paiements

On parle de cessation des paiements quand l’entreprise n’arrive plus à faire face au passif exigible avec son actif disponible. En clair, vous avez des dettes arrivées à échéance, mais pas assez de cash, ni d’encaissement mobilisable tout de suite, pour les payer.

Le mécanisme est très concret. Une facture fournisseur arrive, la paie aussi, la TVA tombe au même moment, et les encaissements clients restent coincés à trente ou quarante-cinq jours. Votre compte de résultat peut rester correct. Le problème, lui, est dans le timing.

Le dépôt de bilan ouvre ensuite une procédure collective. Ce n’est pas forcément la fin de l’activité. Cela peut déboucher sur un redressement judiciaire, une liquidation judiciaire, ou parfois une poursuite encadrée, selon l’état de l’entreprise.

Définition La cessation des paiements correspond à l’impossibilité de payer les dettes de l’entreprise avec l’argent ou les actifs immédiatement mobilisables. La procédure collective est le cadre judiciaire qui suit cette déclaration. La cessation d’activité, elle, est une décision de fermeture qui peut intervenir avec ou sans procédure collective selon la situation.

Dépôt de bilan, cessation d’activité et procédure collective

Ces trois notions se croisent souvent, mais elles ne disent pas la même chose. Le dépôt de bilan est un acte déclaratif. La cessation d’activité est une décision de fin d’exploitation. La procédure collective est le traitement judiciaire d’une entreprise en difficulté.

Vous pouvez donc avoir une société qui cesse son activité sans dépôt de bilan, si elle règle tout et ferme proprement. À l’inverse, vous pouvez déposer le bilan alors que vous espérez encore une poursuite d’activité sous contrôle du tribunal. Tout dépend de la situation réelle, pas du ressenti du dirigeant.

Le saviez-vous ? Certaines entreprises attendent “quelques semaines de plus” en pensant sauver la saison. Elles gagnent parfois du temps, mais perdent des options. Et c’est là que la ligne devient fine.

Quand l’entreprise doit-elle déclarer la cessation des paiements ?

Le dirigeant dispose en principe de 45 jours à compter de la date de cessation des paiements pour faire la déclaration. Passé ce délai, le retard peut peser lourd, surtout si la situation s’aggrave entre-temps.

Comment reconnaître la vraie date de cessation des paiements

La difficulté, ce n’est pas le mot. C’est la date. Elle ne se déduit pas d’un mauvais mois, mais d’un moment précis où l’entreprise ne peut plus honorer ses dettes exigibles avec son actif disponible.

Dans la vraie vie, plusieurs signaux se recoupent. Les prélèvements sont rejetés, le compte bascule en débit permanent, les fournisseurs passent en paiement comptant, la paie devient tendue, et la TVA sort sans encaissement en face. Vous voyez le mécanisme : le stock se vide, la tuyauterie se bouche, et chaque sortie d’argent crée une autre tension.

Le problème n’est pas seulement financier. Il devient juridique dès que l’impossibilité de payer les dettes est installée. Le dirigeant doit alors dater au plus juste cette rupture de trésorerie.

Astuce Pour savoir si vous êtes face à une tension passagère ou à un état de cessation des paiements, regardez trois éléments ensemble : les échéances déjà dues, le cash réellement disponible aujourd’hui, et les lignes de financement encore mobilisables immédiatement. Si vous devez “attendre un encaissement” pour payer une dette déjà échue, le signal est sérieux.

Pourquoi l’anticipation change tout

Plus on attend, plus les marges de manœuvre se réduisent. Un dossier préparé tôt laisse encore la place à un accord amiable, à une procédure de sauvegarde, ou à un redressement mieux construit. Un dossier déposé tard arrive souvent quand les impasses se sont déjà multipliées.

Il faut aussi penser aux sanctions du dirigeant en cas de retard de déclaration ou de gestion aggravante. On ne parle pas de sanction automatique, mais le calendrier compte. Une date mal posée, une dette sociale laissée courir, une caution personnelle déclenchée trop tard, et la suite devient plus sensible.

Votre TVA sort quand, exactement ? Votre paie passe quand ? Vos encaissements clients entrent quand ? Ce sont souvent ces trois questions, très prosaïques, qui donnent la vraie lecture du moment.

Pour une entreprise dépendante d’un marché public, les règles de l’avenant au marché public aident à évaluer si un ajustement reste possible avant la rupture de trésorerie.

Comment faire un dépôt de bilan étape par étape

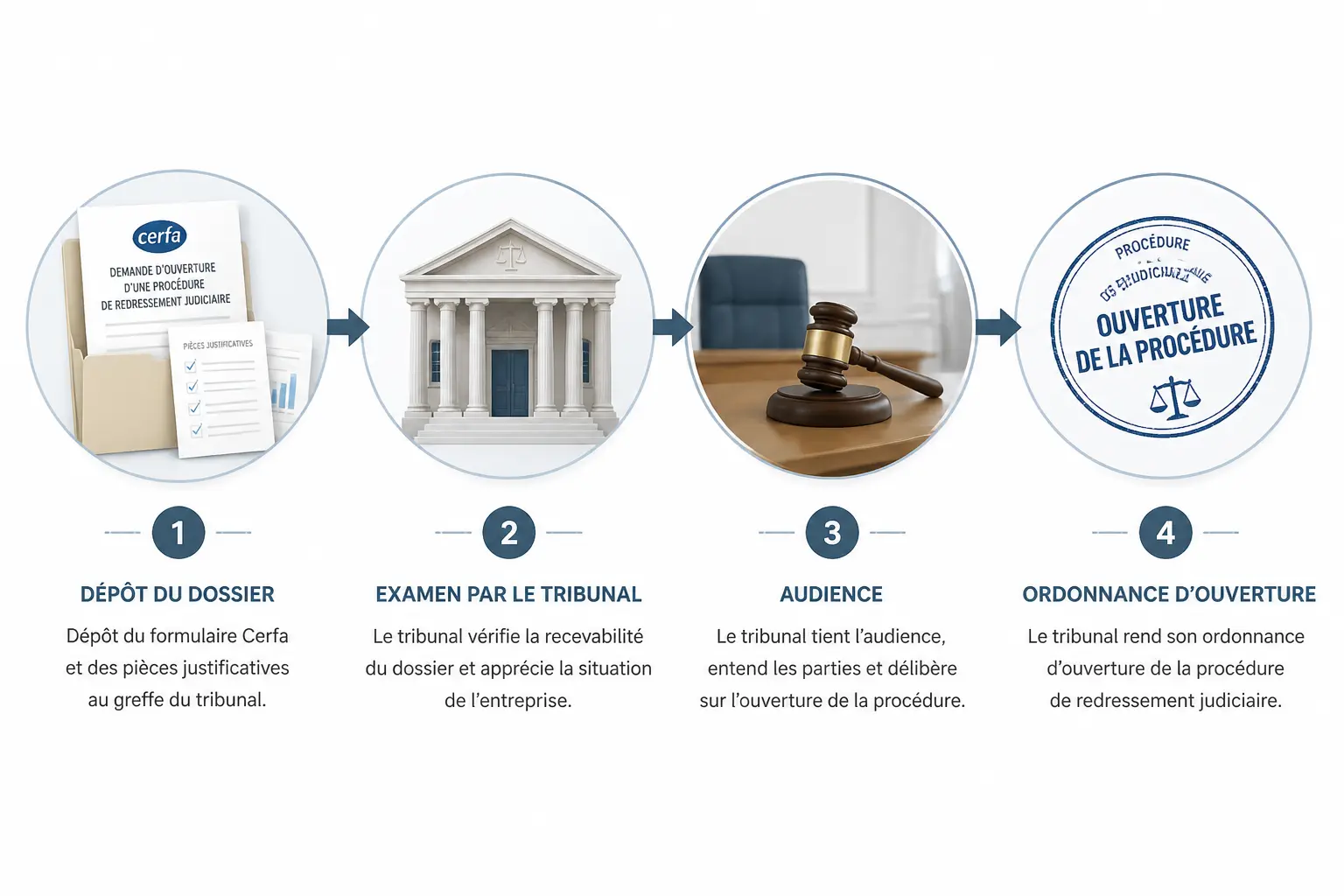

La procédure suit une chronologie assez nette, du constat de difficulté jusqu’au jugement d’ouverture. L’enjeu est de déposer un dossier de dépôt de bilan complet, avec les pièces utiles, au bon tribunal, sans perdre de temps.

Préparer le dossier de dépôt de bilan

La déclaration de cessation des paiements se fait avec le formulaire Cerfa 10530. Il faut l’accompagner de documents justificatifs permettant au tribunal d’évaluer la situation de l’entreprise et ses dettes.

On retrouve en général les comptes récents, la liste des dettes et créanciers, les documents sociaux, l’état de trésorerie, les contrats en cours, les bilans et comptes de résultat, ainsi que les éléments sur les salariés, s’il y en a. Plus le dossier est propre, plus le tribunal peut lire la situation vite.

Voici les pièces souvent demandées ou très utiles :

| Document | Rôle | Pourquoi il compte |

|---|---|---|

| Formulaire Cerfa 10530 | Déclaration officielle | Lance la procédure |

| État de trésorerie | Photo du cash | Montre l’actif disponible |

| Liste des créanciers | Cartographie des dettes | Aide à mesurer le passif exigible |

| Derniers comptes annuels | Lecture économique | Situe la trajectoire de l’entreprise |

| Liste des salariés et contrats | Aspect social | Mesure l’impact sur l’emploi |

| Relevés bancaires récents | Flux réels | Vérifie les tensions de paiement |

Le dossier doit aussi préciser la date de cessation des paiements que vous retenez. Ce point est central. Le tribunal ne lit pas seulement un désordre de trésorerie, il apprécie une chronologie.

Déposer au bon tribunal et passer l’audience

Le dossier se dépose au greffe du tribunal compétent. Selon l’activité et la forme d’exercice, il peut s’agir du tribunal de commerce ou du tribunal judiciaire.

Après l’enregistrement, une audience au tribunal est fixée. Le dirigeant est entendu. Le tribunal examine la situation, les dettes de l’entreprise, les perspectives de poursuite d’activité et la possibilité d’ouvrir une procédure adaptée.

À ce stade, le tribunal peut prononcer l’ouverture de la procédure. Le jugement d’ouverture désigne alors un ou plusieurs intervenants, selon les cas, comme le mandataire judiciaire, l’administrateur judiciaire ou, en cas de liquidation, le liquidateur judiciaire.

Bon à savoir Le tribunal compétent dépend de l’activité exercée et de la forme de l’entreprise. Une société commerciale, comme une SARL ou une SAS, relève en général du tribunal de commerce. Certaines activités ou situations relèvent du tribunal judiciaire. Le greffe vous oriente sur le circuit exact, mais mieux vaut vérifier avant de déposer.

Après l’ouverture : ce qui se passe concrètement

Une fois la procédure ouverte, les dettes antérieures sont gelées selon les règles de la procédure. Les créanciers ne fonctionnent plus comme avant. Le cadre devient collectif, avec des délais, des déclarations de créances et des décisions contrôlées par le tribunal.

Selon la situation, l’entreprise peut aller vers un redressement judiciaire si une poursuite reste crédible, ou vers une liquidation judiciaire si l’activité ne peut pas être sauvée. Ce n’est pas le nom qui change tout. C’est la solidité du redémarrage possible.

Avant d’en arriver là : les alternatives à activer plus tôt

Le dépôt de bilan n’est pas le premier outil. Quand la difficulté est vue tôt, il existe des dispositifs plus souples pour gagner du temps, renégocier ou réorganiser le passif sans entrer tout de suite en procédure collective.

Mandat ad hoc, conciliation et sauvegarde

Le mandat ad hoc sert à négocier discrètement avec certains créanciers, sous l’égide d’un mandataire désigné par le tribunal, sans publicité lourde. La conciliation vise aussi un accord amiable, souvent quand l’entreprise traverse une tension encore réversible.

La procédure de sauvegarde intervient avant l’état de cessation des paiements. Elle permet de traiter des difficultés sérieuses tout en poursuivant l’activité. On est donc sur un outil de prévention, pas sur une sortie de crise déjà consommée.

Vous vous demandez quand activer quoi ? Regardez le calendrier des sorties d’argent. Si votre besoin est surtout d’obtenir de l’oxygène sur les délais de paiement, la négociation amiable ou la conciliation peut suffire. Si la cessation des paiements est déjà là, la logique change.

Ce que l’on cherche à gagner dans le temps

L’objectif, ce n’est pas de “gagner contre le tribunal”. C’est de reprendre la main sur le rythme des décaissements. On renégocie une dette sociale, on étale un fournisseur, on rééchelonne un remboursement bancaire, on sécurise les encaissements à venir.

Un exemple simple : une PME encaisse 70 000 euros par mois, mais doit sortir 82 000 euros sur deux mois à cause d’un pic de TVA, de salaires et d’échéances fournisseur. Si elle obtient un étalement du passif sur trois mois, le besoin de trésorerie se transforme. Sans cela, elle bascule.

Important Les solutions préventives dépendent beaucoup du statut, du niveau de dette sociale, des garanties données et des délais de paiement déjà subis. Un accord verbal ne protège pas toujours contre une relance, et une banque ne raisonne pas comme un fournisseur. Il faut donc lire chaque créancier séparément.

Ce que cela change concrètement pour vous, vos dettes et la suite

Le dépôt de bilan a des effets réels, mais pas identiques pour tout le monde. Les conséquences pour le dirigeant, les associés, les salariés et les créanciers dépendent de la forme juridique, des garanties données et du type de procédure ouverte.

Qui paie les dettes, et jusqu’où

La première question est toujours la même : qui paie les dettes de l’entreprise ? En principe, ce sont les actifs de la société qui servent à régler le passif. Les créanciers déclarent leurs créances dans le cadre de la procédure, et le traitement suit les règles collectives.

Mais la situation peut déborder sur le patrimoine personnel si le dirigeant a signé une caution personnelle, ou s’il existe des fautes de gestion graves. La séparation entre patrimoine professionnel et patrimoine personnel protège, sans tout effacer.

En SARL ou en SAS, la responsabilité des associés est en principe limitée aux apports, sauf garanties personnelles ou cas particuliers. En entreprise individuelle, le régime patrimonial est différent, même si la séparation des patrimoines existe désormais dans de nombreux cas. En micro-entrepreneur, le point de vigilance reste le même : les dettes professionnelles peuvent, selon les engagements pris, avoir des conséquences sur la sphère personnelle.

Conséquences pour le dirigeant, les salariés et les créanciers

Le dirigeant doit coopérer avec le tribunal et les organes de la procédure. En cas de retard de déclaration, de confusion de caisse, de poursuite d’activité manifestement impossible ou de fautes de gestion, les risques augmentent. On peut parler, selon les cas, de faillite personnelle, d’interdiction de gérer ou d’engagement de la responsabilité du dirigeant.

Les salariés ne sont pas hors champ. Ils sont protégés par le cadre collectif, avec des règles spécifiques sur les salaires, les contrats et les créances sociales. Les créanciers, eux, voient leurs démarches encadrées, ce qui évite la course individuelle à l’encaissement, mais impose des délais.

Le coût de la procédure n’est pas le même selon sa nature, la taille de l’entreprise et le nombre d’intervenants. Il faut anticiper les honoraires éventuels, les frais de greffe, les frais liés au mandataire ou au liquidateur, et les conséquences indirectes sur l’exploitation. Rien d’abstrait ici. Chaque ligne compte.

Redressement judiciaire ou liquidation judiciaire : la différence utile

La différence entre redressement judiciaire et dépôt de bilan tient à la logique. Le dépôt de bilan est la déclaration de départ. Le redressement judiciaire est une issue possible si l’activité peut encore repartir avec un plan de redressement.

La différence entre liquidation judiciaire et dépôt de bilan est du même ordre. La liquidation intervient quand la poursuite d’activité n’est plus possible, ou plus crédible. Le liquidateur judiciaire réalise alors les actifs et répartit le produit selon les règles légales.

Une fois ce décalage posé, on peut regarder où ça se rattrape : sur les délais clients, sur les stocks, ou sur la façon dont vous planifiez les décaissements.

Faire le bon choix au bon moment

Le dépôt de bilan n’est ni une formule magique ni un aveu d’échec. C’est un acte de gestion et de droit quand la trésorerie ne permet plus de payer les dettes exigibles. Si vous doutez de la date de cessation des paiements, partez des encaissements, des échéances et des dettes déjà dues, puis faites valider la lecture par un professionnel.

Le vrai sujet reste le timing. Trop tôt, on s’expose à un mauvais diagnostic. Trop tard, on réduit les options et on alourdit le risque pour le dirigeant. Entre les deux, il y a souvent une fenêtre courte, mais exploitable, pour choisir la bonne procédure et limiter les dégâts.

À ce stade, retrouver rapidement du chiffre d’affaires peut encore peser dans la décision ; notre méthode pour répondre à un appel d’offre en TPE/PME cadre cette option.

Foire aux questions

Quelles sont les conséquences immédiates d’un dépôt de bilan ?

Le dépôt de bilan enclenche une procédure collective qui encadre la suite des événements. Les dettes antérieures sont traitées dans ce cadre, et l’entreprise peut soit poursuivre son activité sous contrôle, soit basculer vers une liquidation si la situation est trop dégradée.

Qui règle les dettes après un dépôt de bilan ?

En principe, ce sont les actifs de l’entreprise qui servent à rembourser les créanciers selon l’ordre prévu par la procédure. Le patrimoine personnel du dirigeant n’est pas automatiquement engagé, sauf s’il a donné une caution, commis une faute de gestion ou accepté un engagement personnel.

Comment se déroule concrètement un dépôt de bilan ?

Le dirigeant déclare la cessation des paiements au greffe avec un dossier complet, puis le tribunal fixe une audience. Après examen de la situation, il ouvre une procédure adaptée, souvent un redressement judiciaire ou une liquidation judiciaire selon les chances de reprise.

Quelle différence entre un dépôt de bilan et un redressement judiciaire ?

Le dépôt de bilan est la déclaration qui signale que l’entreprise ne peut plus payer ses dettes exigibles. Le redressement judiciaire, lui, est une suite possible si l’activité peut encore être sauvée avec un cadre judiciaire et un plan de poursuite.

Peut-on encore éviter le dépôt de bilan si la trésorerie est tendue ?

Souvent, oui, si la difficulté est repérée assez tôt. Des solutions comme la conciliation, le mandat ad hoc ou la sauvegarde peuvent permettre de renégocier les échéances avant que la cessation des paiements ne soit caractérisée.