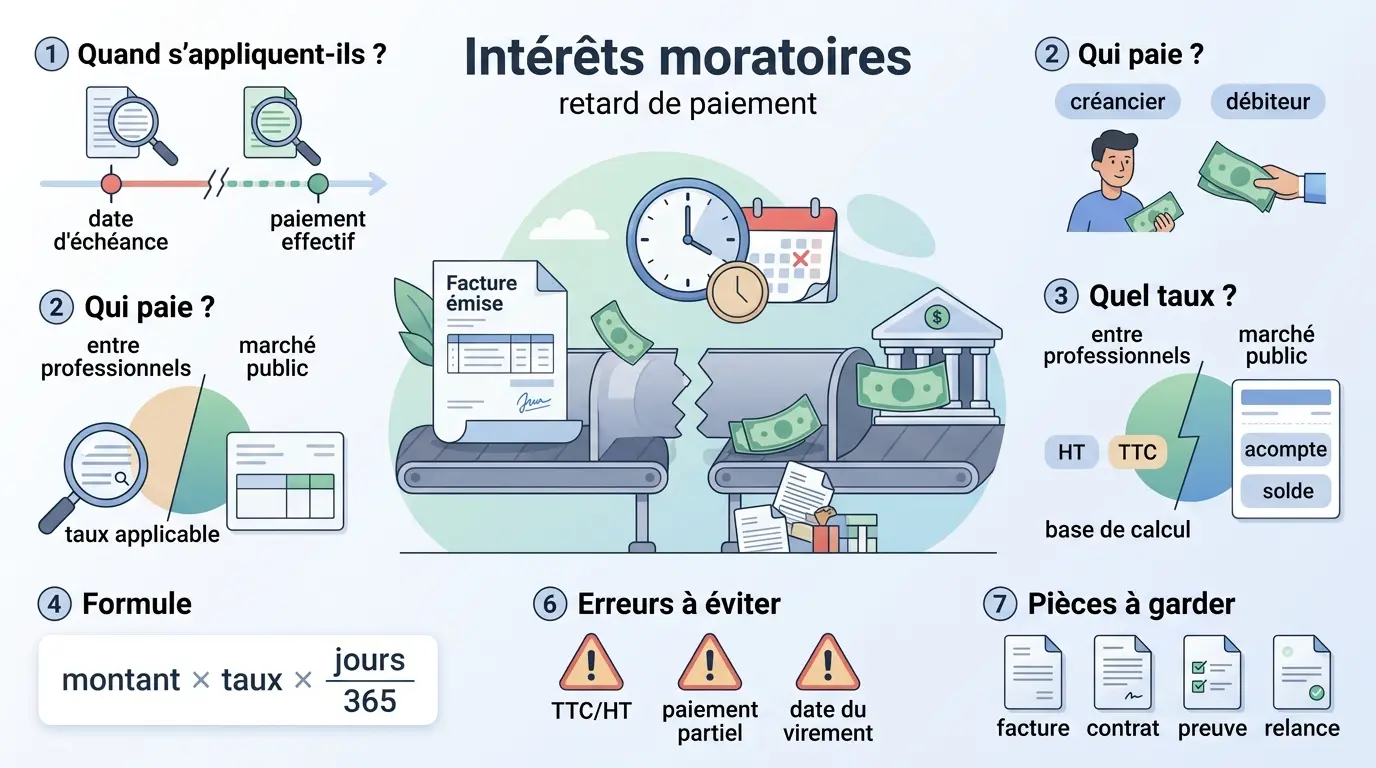

- Les intérêts moratoires compensent un retard de paiement dès la date d’échéance dépassée.

- Le taux dépend du contrat, du statut du client et du régime applicable, notamment en marché public.

- Le calcul des interet moratoire repose sur la formule : base × taux × jours de retard / 365.

- La base de calcul varie selon le dossier : HT, TTC, acompte ou solde impayé.

- Les paiements partiels, la date réelle de paiement et les pièces justificatives doivent être vérifiés avant relance.

Une facture arrive à échéance, le virement tarde, et vous voilà à courir après un paiement qui devait déjà être encaissé. Sur le papier, la vente est faite. Dans votre banque, elle n’existe pas encore. C’est là que les intérêts moratoires prennent tout leur sens : ils compensent le retard de paiement, selon des règles qui changent si vous êtes entre professionnels ou dans un marché public. Votre TVA sort quand, exactement ? C’est souvent là que le décalage se voit.

Intérêts moratoires : ce qu’ils couvrent, et à partir de quand ils sont dus

Le point de départ est simple : dès qu’une facture n’est pas payée à la date prévue, on bascule d’un sujet commercial à un sujet de retard de paiement. Les intérêts moratoires servent à indemniser ce temps perdu, pas à punir pour le principe.

Quand parle-t-on d’intérêts moratoires ?

Ils apparaissent en cas de facture impayée, de paiement tardif d’un acompte, d’un solde, ou d’une somme due dans un contrat. En pratique, on les rencontre beaucoup dans les transactions commerciales entre professionnels, mais aussi dans la commande publique, avec ses propres règles.

Le mécanisme reste le même : le débiteur garde l’argent au-delà de la date d’échéance, pendant que le créancier supporte le manque de trésorerie. Vous voyez le tuyau ? Le chiffre est bon, mais le cash n’entre pas au bon moment.

Dans quels cas s’appliquent-ils ?

On les retrouve sur les transactions entre professionnels, sur les paiements liés à un marché public, et parfois sur des situations mixtes où le contrat prévoit un délai précis. Le paiement effectif compte plus que la promesse de payer.

Un acompte en retard peut déclencher des intérêts sur l’acompte, et un solde payé tardivement peut générer des intérêts sur solde. Le cadre change selon le contrat, le statut du client et le type de commande. Vous avez un doute ? Regardez la clause de règlement avant de relancer.

Quel taux appliquer selon le contrat, le client et le semestre ?

Le sujet se complique vite, parce que la SERP mélange souvent le droit commun entre professionnels et les règles spécifiques du marché public. On part donc du contrat, puis on cherche le taux applicable si le texte est muet ou incomplet.

Entre professionnels : contrat d’abord, taux supplétif ensuite

Dans les relations entre entreprises, le contrat peut prévoir un taux contractuel. S’il ne dit rien, on applique un taux supplétif, souvent calé sur le taux directeur de la Banque centrale européenne, avec une majoration prévue par les textes.

En pratique, cela veut dire que le taux des intérêts moratoires peut changer selon le semestre ou l’année de référence. Le taux directeur de la BCE sert de base, puis une majoration s’ajoute. Le calcul n’est donc pas figé.

Marché public : une mécanique encadrée

Dans un marché public, les règles sont plus strictes. Le code de la commande publique prévoit des délais et des taux particuliers, avec une logique souvent plus favorable au titulaire du marché si l’acheteur public paie en retard.

On voit aussi des cas spécifiques, par exemple pour un établissement public ou un établissement public de santé. Là, le statut du payeur et la nature du contrat comptent. Une clause copiée d’un ancien contrat ne suffit pas toujours.

| Situation | Base du taux | Majoration | Source à vérifier |

|---|---|---|---|

| Entre professionnels, contrat muet | Taux directeur BCE | Majoration de 10 points | Conditions de règlement |

| Entre professionnels, contrat prévu | Taux contractuel | Selon le contrat | Clause de pénalités |

| Marché public | Taux prévu par les textes | Souvent majoration de 8 points | Code de la commande publique |

| Cas particulier | Régime spécifique | Selon le statut | Contrat et texte applicable |

Ce qu’il faut vérifier avant de sortir la calculatrice

Regardez d’abord les conditions de règlement. Puis le statut du client, la présence d’une clause de retard, et la date de départ du décompte. C’est souvent là que l’erreur s’installe.

Honnêtement ? Beaucoup de litiges viennent d’un détail : la clause vise le montant hors taxe, mais la relance est faite sur le TTC. Ou l’inverse. Votre base de calcul ne doit pas être devinée.

Calcul des intérêts moratoires : la formule pas à pas

Une fois la base et le taux fixés, le calcul se résume à une formule simple. Le piège, lui, reste dans les dates, les acomptes et les paiements partiels.

La formule centrale

La formule de calcul la plus courante est la suivante : montant de base × taux applicable × nombre de jours de retard / 365.

Le montant de base peut être le montant HT ou le montant TTC selon le contrat et le contexte. Le nombre de jours de retard démarre à la date prévue et se termine à la date de paiement réelle, pas à la date d’émission du virement.

Montant HT, TTC, acompte ou solde ?

La bonne base dépend du texte applicable. En pratique, pour une facture commerciale classique, on voit souvent la base HT pour les intérêts, tandis que certains montants annexes se lisent différemment selon le contrat. Il faut donc relire la facture et les conditions de règlement avant d’appliquer la méthode de calcul.

Sur un acompte, on calcule les intérêts sur la somme réellement retardée. Sur un solde, on fait pareil. Si un paiement partiel a déjà été versé, on ne calcule pas les intérêts sur une somme déjà encaissée. Simple, mais souvent mal traité.

Le bon réflexe avant de calculer

Avant de lancer une simulation, vérifiez quatre éléments : la base, le taux, la date de départ et la date d’arrivée du paiement. Sans ces quatre repères, le calcul des intérêts moratoires devient vite contestable.

Cas des paiements partiels et des montants contestés

Si le débiteur paie une partie seulement, les intérêts s’appliquent sur le solde impayé. Si une facture est contestée, il faut distinguer ce qui est réellement dû de ce qui est suspendu par le litige.

Vous vous demandez peut-être : faut-il attendre la fin du débat pour réclamer ? Pas forcément. Si une partie de la créance n’est pas contestée, elle peut déjà produire des intérêts moratoires. Le calendrier, encore lui, décide du coût final.

Vérifiez votre montant avant relance : exemples, pièces à garder, erreurs à éviter

Avant d’envoyer une relance ferme, il vaut mieux vérifier le calcul. Une erreur de base ou de date vous fait perdre du temps, et parfois de la crédibilité.

Deux exemples simples de calcul

Exemple 1 : une facture de 5 000 € HT, payable à 30 jours, réglée avec 20 jours de retard. Si le taux applicable est de 12 %, le calcul donne : 5 000 × 12 % × 20 / 365 = environ 32,88 €. Le montant est modeste, mais la logique est claire.

Exemple 2 : un marché public avec un montant TTC de 12 000 €, un acompte de 4 000 € payé en retard de 15 jours, et un taux fixé par le texte à 8 points au-dessus du taux de base. On calcule seulement sur l’acompte retardé, pas sur la facture totale. Là aussi, le détail change tout.

Qui calcule, et quand réclamer ?

En pratique, c’est le créancier qui calcule et réclame les intérêts dus. Le plus souvent, ils figurent dans la relance, puis dans la mise en demeure si le paiement n’arrive pas.

Conservez la facture, les bons de commande, le contrat, les échanges sur les délais de paiement, et la preuve de la date de réception si elle compte dans votre point de départ. Sans pièces, un recouvrement devient vite fragile. Le saviez-vous ? Une date mal documentée suffit parfois à casser tout le raisonnement.

Les erreurs qui reviennent le plus souvent

La première erreur, c’est de mélanger TTC et HT sans vérifier la clause. La deuxième, c’est d’oublier les paiements partiels ou l’acompte déjà versé. La troisième, c’est de prendre la date d’envoi du virement au lieu du paiement effectif.

Autre piège : oublier l’indemnité forfaitaire de 40 € pour frais de recouvrement, quand elle s’applique entre professionnels. Elle ne remplace pas les intérêts moratoires. Elle s’ajoute, si les conditions sont réunies.

Passer à l’action avec un calcul propre

Le bon réflexe, c’est de partir de la facture, puis de remonter aux dates, au contrat et au taux applicable. Une fois cette chaîne posée, le calcul des intérêts moratoires devient lisible et défendable.

Le reste, c’est souvent une affaire de calendrier, pas de magie. Si votre facture est bien née mais mal payée, traitez d’abord le retard, puis le recouvrement.

Foire aux questions

Comment se calcule le calcul des interet moratoire sur une facture impayée ?

Le calcul se fait généralement à partir du montant dû, du taux applicable et du nombre de jours de retard. La formule la plus courante est : montant de base × taux annuel × jours de retard / 365. Selon le contrat, la base peut être HT ou, plus rarement, TTC.

Quel taux faut-il appliquer pour des intérêts moratoires entre professionnels ?

Tout dépend d’abord de la clause prévue dans le contrat. Si rien n’est indiqué, on applique le taux supplétif prévu par les textes, souvent lié au taux de la BCE avec une majoration. Le taux peut donc varier selon le semestre ou la période concernée.

Qui doit faire le calcul des intérêts moratoires ?

C’est généralement le créancier qui les calcule et les réclame au débiteur. Il s’appuie sur la facture, les conditions de règlement et les preuves de retard de paiement. En cas de litige, ce calcul peut être vérifié ou contesté avec les pièces contractuelles.

Faut-il calculer les intérêts sur le montant HT ou TTC ?

La réponse dépend du contrat et du cadre juridique applicable. Dans beaucoup de cas commerciaux, la base retenue est le montant HT, mais certaines situations ou clauses peuvent prévoir autre chose. Mieux vaut vérifier la facture et les conditions générales avant de lancer le calcul.

Les intérêts moratoires s’appliquent-ils aussi sur un acompte ou un paiement partiel ?

Oui, mais seulement sur la somme restée impayée. Si un acompte a été versé en retard, les intérêts se calculent sur cet acompte, pas sur le total de la facture. En cas de paiement partiel, on ne retient que le solde encore dû.