- La SPFPL est une holding réservée aux professions libérales réglementées pour détenir des parts de SEL.

- Elle sert surtout à organiser la remontée de trésorerie, financer un rachat et structurer le capital.

- La conformité ordinale, les droits de vote et les règles de détention doivent rester parfaitement alignés.

- La SPFPL apporte un vrai intérêt pour un rachat, une transmission ou une entrée progressive au capital.

- Elle ajoute aussi des coûts et de la complexité, donc elle n’est pertinente que si les flux le justifient.

Vous avez peut-être déjà vu ce cas de figure : un cabinet tourne, les honoraires entrent, les comptes sont propres, mais le dirigeant veut acheter des parts, faire remonter des dividendes ou préparer la suite sans tout mélanger dans la même structure. C’est là que la SPFPL entre en scène. Elle sert moins à « faire joli » qu’à organiser qui détient quoi, qui contrôle quoi, et par quel circuit passe l’argent. Le sujet paraît technique. Il devient très concret dès qu’il y a une acquisition, une transmission ou un besoin de pilotage plus fin.

Qu’est-ce qu’une SPFPL et à quoi sert-elle vraiment ?

Une SPFPL n’est pas un gadget juridique. C’est un outil de détention pensé pour les professions libérales réglementées, et il faut partir de son mécanisme avant de parler d’avantage fiscal ou de gouvernance.

La logique de holding derrière la SPFPL

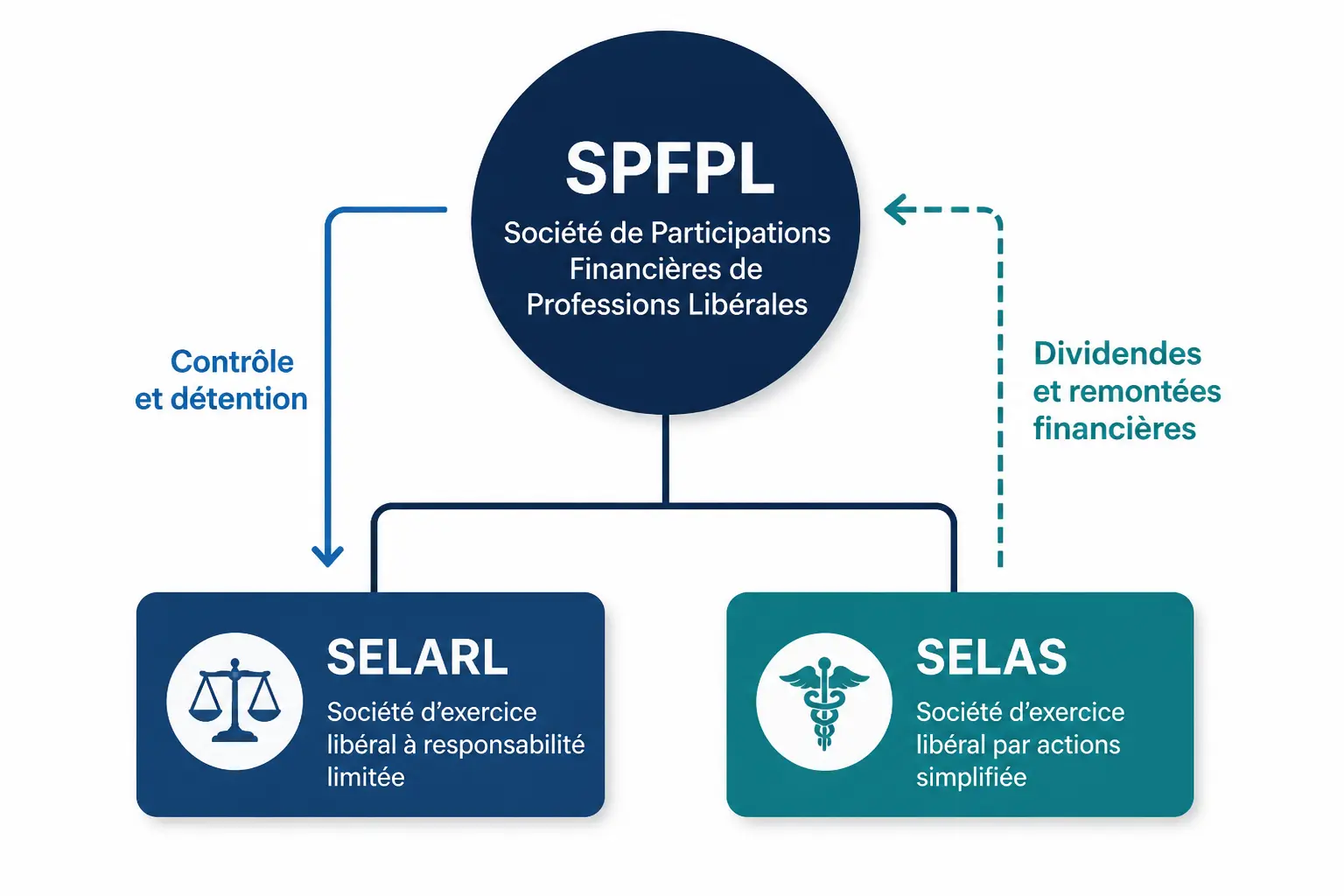

La société de participations financières de professions libérales est une holding réservée à certaines professions libérales réglementées. Elle détient des parts ou actions dans une SEL ou dans une structure autorisée, comme une SELARL ou une SELAS. Dit autrement, elle ne fait pas l’activité métier elle-même, elle tient le capital et pilote la participation.

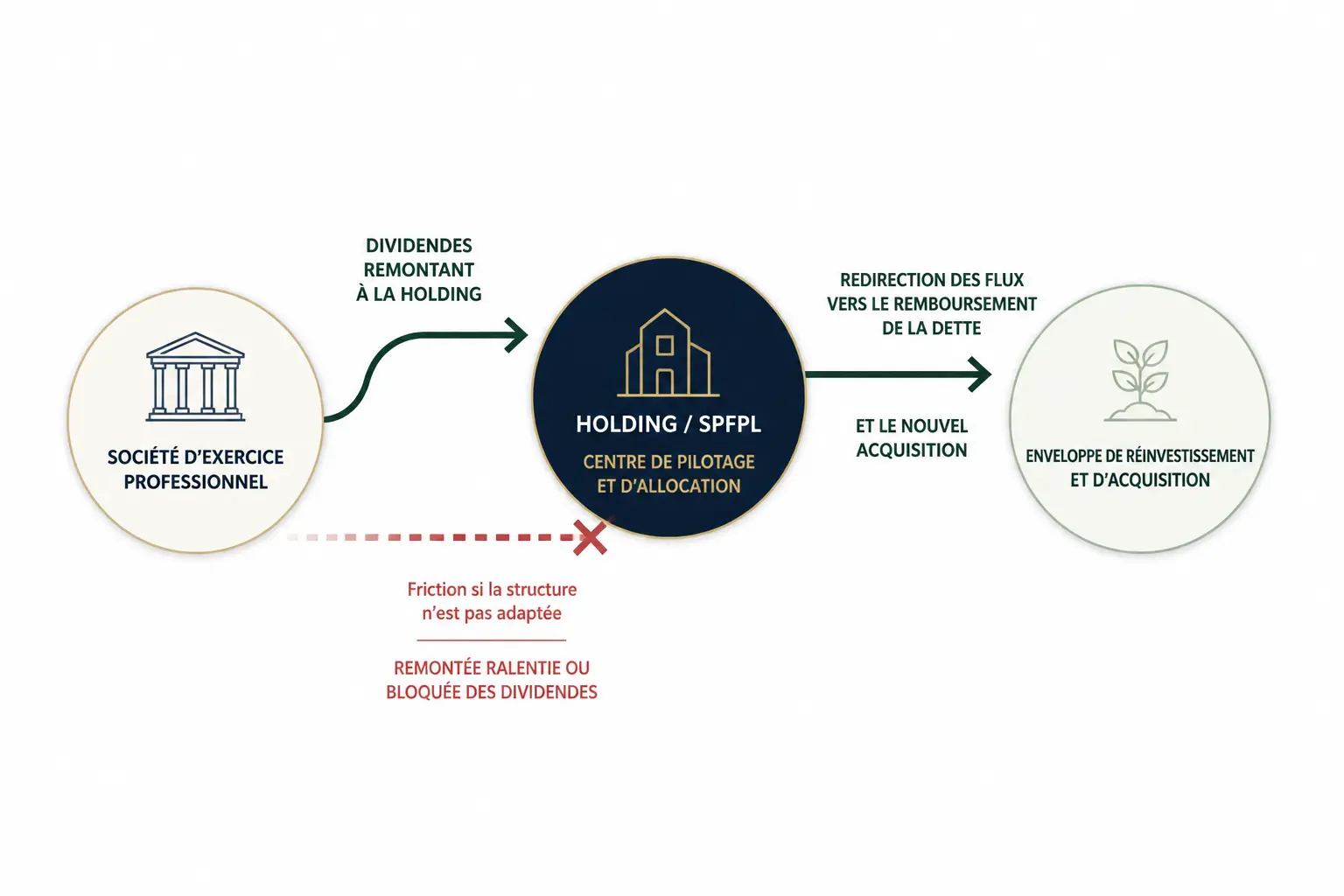

Le schéma est simple. Le professionnel exerce via une société d’exercice, la SEL, qui facture les clients ou patients. Cette société peut distribuer des dividendes à la SPFPL, qui les reçoit puis les réalloue selon le projet, par exemple pour rembourser une dette d’acquisition ou préparer une nouvelle prise de participation.

Le sujet de la trésorerie est central. Quand la SEL génère des liquidités, elles ne remontent pas forcément tout de suite vers la holding, et encore moins vers vous en direct. Le calendrier des flux compte autant que le montant affiché au compte de résultat. Votre TVA sort quand, exactement ? Et vos charges de remboursement suivent quel rythme ?

Ce que la SPFPL change dans le pilotage

Le premier changement, c’est la séparation entre l’exploitation et la détention. La société d’exercice porte le risque opérationnel du cabinet ou de l’activité libérale, tandis que la SPFPL sert de colonne vertébrale capitalistique. Cette séparation peut aider à loger un financement d’acquisition, à préparer une entrée progressive au capital ou à organiser une transmission.

Le deuxième changement, c’est le levier financier. Si vous achetez des parts de SEL, la dette peut parfois être portée à l’échelle de la holding plutôt qu’en direct, ce qui permet de faire circuler les dividendes vers le remboursement. On ne parle pas de magie. On parle d’un effet de tuyauterie : la bonne structure au bon endroit, avec le bon flux au bon moment.

Un point à garder en tête : la SPFPL ne crée pas de richesse par elle-même. Elle met en forme des flux déjà existants et elle ajoute des coûts, des statuts, des obligations et parfois une couche de rigidité. Si le projet est petit, la couche peut peser plus qu’elle ne soulage.

Qui peut créer, détenir ou diriger la structure sans sortir du cadre ?

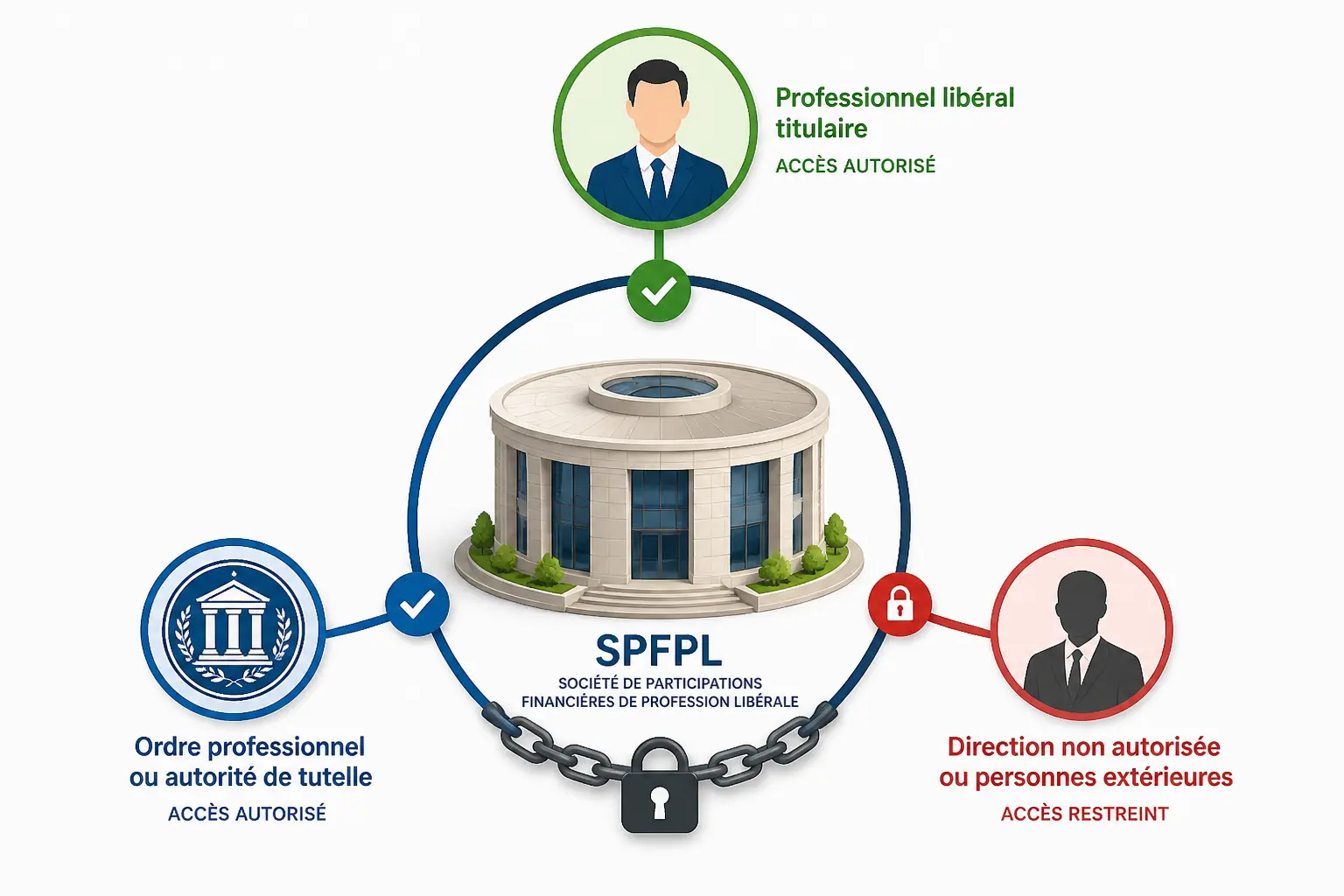

Le nerf du sujet, ici, c’est la conformité. Une SPFPL n’est pas une holding classique ouverte à tout le monde, et les règles de détention varient selon la profession, l’ordre et la forme choisie.

Associés, contrôle et conformité ordinale

En pratique, l’associé de SPFPL doit en général respecter le lien avec la profession concernée. La société est souvent réservée aux personnes exerçant la même profession libérale réglementée, ou à des situations précisément encadrées par les textes et l’ordre professionnel. Le contrôle du capital et des droits de vote doit rester compatible avec les exigences de détention majoritaire ou de maîtrise effective.

C’est là qu’il faut être vigilant sur la différence entre détention du capital et droits de vote. Vous pouvez avoir une répartition qui semble équilibrée sur le papier, mais si les statuts donnent le contrôle à un autre associé, la lecture change vite. Le sujet n’est pas seulement juridique, il est aussi ordinal.

Le conjoint, les enfants ou des collaborateurs peuvent parfois entrer au capital dans des cas encadrés. Mais la question n’est jamais « peut-on le faire ? » au sens large. La vraie question est : dans quelles limites, pour quelle profession, et avec quelles conséquences sur le contrôle ?

Dirigeant, salarié et régime social

Le dirigeant de SPFPL n’est pas automatiquement dans le même régime social que le dirigeant d’une SEL. Tout dépend de la forme retenue, du mandat social et des liens avec l’activité d’exercice. Une SPFPL en SARL, en SAS, en SA ou en SCA n’ouvre pas les mêmes conséquences de gouvernance ni les mêmes arbitrages de protection sociale.

Le sujet du salarié de la holding existe aussi, mais il faut le regarder proprement. Avoir un contrat de travail suppose un lien de subordination réel et des fonctions distinctes du mandat social. Sinon, le montage peut être contesté ou mal sécurisé. Honnêtement, mieux vaut vérifier avant de signer qu’après un contrôle.

Les ordres professionnels regardent aussi la cohérence globale. Une structure bien montée sur le papier peut buter sur un détail de conformité, surtout si la gouvernance ne respecte pas l’esprit du texte. La conformité ordinale n’est pas un décor. C’est le cadre de jeu.

La question de la direction ne s’arrête pas aux conditions d’accès au capital : la révocation ad nutum sans motif éclaire aussi l’équilibre des pouvoirs dans la structure.

SPFPL, SELARL, SELAS ou holding classique : gains réels et points de friction

On entre ici dans le concret : ce que la SPFPL apporte vraiment, et ce qu’une structure classique ne ferait pas moins bien dans certains cas.

Avantages, limites et comparaison utile

Le premier avantage tient à la remontée de trésorerie et à l’organisation du financement. Quand la holding reçoit des dividendes, elle peut les réinvestir, rembourser une dette liée à un rachat ou préparer une nouvelle acquisition. C’est utile si vous avez une trajectoire de croissance, pas seulement une activité stable.

Le deuxième avantage, c’est la protection du patrimoine et la transmission progressive. La détention via une holding peut aider à séparer le bien professionnel du patrimoine personnel, même si cela ne supprime pas tous les risques. Pour une transmission d’entreprise ou un passage de relais, la logique peut aussi faciliter l’entrée graduelle d’un nouvel associé.

Mais il y a des limites. Les coûts de structure augmentent, les statuts de SPFPL demandent de la précision, et certaines stratégies fiscales ne marchent que dans des conditions strictes. Le régime mère-fille peut limiter la double imposition des dividendes, mais il ne dispense ni d’une vraie substance, ni des règles de distribution, ni des contraintes propres à l’activité libérale.

Voici le point qui fâche parfois : une holding ne remplace pas une bonne gestion de la SEL. Si la société d’exercice ne dégage pas de marge, ou si les délais de paiement tirent la trésorerie vers le bas, la structure mère ne sauvera rien. Le mécanisme financier suit le flux réel, pas l’intention.

Comparer sans se tromper de sujet

La comparaison SPFPL / SELARL / SELAS / holding classique dépend du besoin. Une SELARL ou une SELAS sert d’abord à exercer la profession. Une holding classique sert à détenir des participations sans logique ordinale particulière. La SPFPL, elle, ajoute la dimension réglementée et la cohérence avec la profession libérale.

Le choix de la forme juridique de la SPFPL compte aussi. La SPFPL en SARL apporte un cadre plus fermé. La SPFPL en SAS offre souvent plus de souplesse statutaire sur la gouvernance. Les formes SPFPL en SA ou SPFPL en SCA existent dans certains cadres, mais elles sont plus rares et plus lourdes à manier. Vous avez vraiment besoin de ce niveau de sophistication ?

| Besoin | Structure souvent pertinente | Vigilance principale |

|---|---|---|

| Racheter un cabinet avec dette | SPFPL | Capacité réelle de remontée de dividendes |

| Exercer seul avec souplesse | SELARL ou SELAS | Simplicité de gestion et conformité |

| Faire entrer des associés | SEL avec holding éventuelle | Répartition du capital et des droits de vote |

| Détenir plusieurs participations | SPFPL | Cohérence ordinale et coûts de structure |

| Préparer une transmission | SPFPL | Calendrier, valorisation, pacte d’associés |

Quand ce montage a du sens — et le chemin le plus propre pour le mettre en place

Le bon montage ne commence pas par la forme juridique. Il commence par le projet, puis on regarde les flux, puis seulement on valide la structure.

Les cas d’usage où la SPFPL se défend

Le cas le plus classique, c’est le rachat de cabinet ou de parts de SEL. La holding permet de porter une dette d’acquisition et d’adosser son remboursement à des flux de dividendes. C’est souvent plus lisible qu’un achat en direct, surtout quand l’opération doit s’étaler dans le temps.

Autre cas : l’entrée progressive d’associés. La SPFPL peut servir de véhicule de détention pour faire monter un professionnel au capital par étapes, avec un contrôle fin sur les droits de vote et la gouvernance. On évite ainsi des bascules brutales, un peu comme on cale un calendrier avant de déplacer tout un stock.

La transmission progressive fonctionne aussi bien dans plusieurs professions. Le dirigeant peut organiser une sortie graduelle, sécuriser les flux et préparer la relève sans casser l’exploitation. Le Pacte Dutreil peut entrer dans certaines stratégies de transmission, mais uniquement si le dossier est compatible avec ses conditions. Ce n’est pas un bouton magique.

La grille de décision avant de créer

Avant une création de SPFPL, regardez quatre points. Le premier, c’est l’horizon de détention : rachat ponctuel ou détention longue ? Le deuxième, c’est la capacité de distribution de la SEL : y a-t-il vraiment des dividendes remontables, ou seulement du chiffre d’affaires ?

Le troisième, c’est la dette. Si le financement d’acquisition repose sur des flux futurs incertains, le montage peut devenir fragile. Le quatrième, ce sont les contraintes de profession : inscription à l’ordre, objets sociaux, statuts de SPFPL, détention du capital, conformité des associés, tout doit se tenir ensemble.

Le plus propre reste souvent le plus simple à expliquer. On part du projet, puis des flux, puis du cadre juridique. Si la logique est solide à ce niveau, la structure suit. Sinon, on se retrouve avec une holding bien dessinée et un modèle économique qui coince au premier décalage de trésorerie.

Quand la SPFPL est alignée avec un rachat, une transmission ou une vraie logique de groupe, elle fait sens. Quand elle sert juste à « optimiser », sans besoin opérationnel derrière, elle complique vite la gouvernance et le suivi. La bonne question n’est pas « peut-on la créer ? » mais « pourquoi maintenant, et pour quel flux ? » Si vous tenez cette réponse, vous avancez sur du solide.

Au moment de passer du schéma à la mise en place concrète, l’immatriculation Insee et ce que vous recevez aide à cadrer les premières formalités administratives.

Foire aux questions

À quoi sert une SPFPL dans une profession libérale réglementée ?

Une SPFPL sert à détenir des parts d’une société d’exercice et à organiser la circulation des dividendes dans un cadre adapté aux professions libérales. Elle est surtout utile quand il faut financer un rachat, préparer une transmission ou structurer plusieurs participations sans tout mélanger.

Quelle différence entre une SELARL et une SPFPL ?

La SELARL sert à exercer l’activité professionnelle et à facturer les clients ou patients. La SPFPL, elle, ne réalise pas l’activité métier : elle détient le capital de la SEL et pilote la détention des titres, avec des règles de contrôle spécifiques.

Peut-on être salarié d’une SPFPL ?

C’est possible dans certains cas, mais le contrat de travail doit reposer sur de vraies fonctions distinctes du mandat social. Sans lien de subordination réel, le statut de salarié peut être fragilisé. La situation doit aussi rester cohérente avec les règles ordinales applicables à la profession.

Une SPFPL est-elle adaptée à un médecin ?

Pour un médecin, la SPFPL peut servir à détenir des parts de société d’exercice, organiser une entrée au capital ou préparer une transmission. Le montage dépend toutefois des textes propres à la profession et du contrôle exercé par l’ordre compétent.

Quels sont les principaux avantages et limites de la spfpl ?

Son atout principal tient à la structuration des flux financiers et à la souplesse pour porter une acquisition ou une transmission. En contrepartie, elle ajoute des coûts, des formalités et des contraintes de conformité qui peuvent la rendre peu pertinente pour une activité simple ou peu capitalistique.