- Le cash pooling centralise la trésorerie d’un groupe pour utiliser les excédents des filiales.

- Il réduit les intérêts débiteurs en compensant les besoins et les surplus de liquidité.

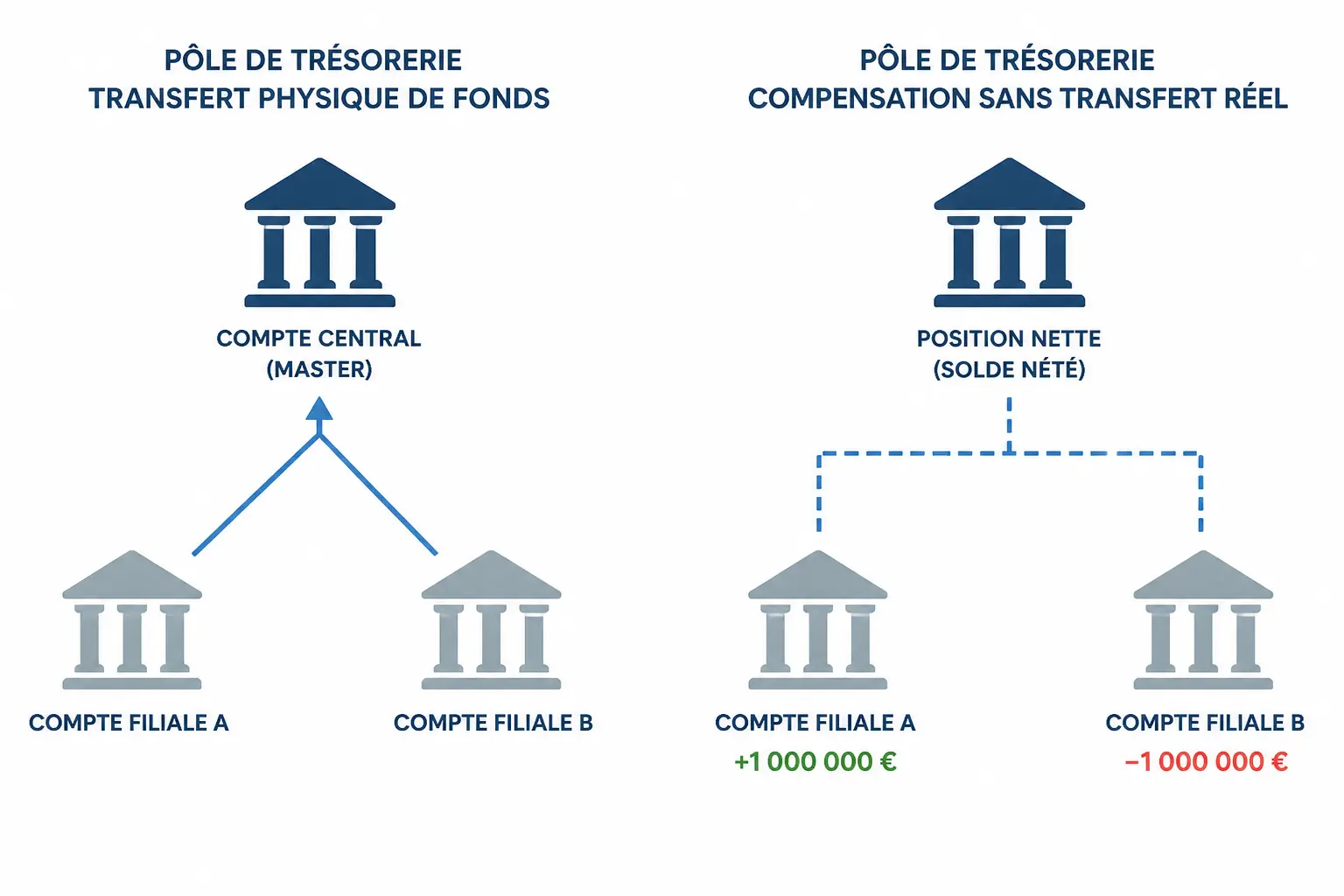

- Le cash pooling physique transfère réellement les fonds, tandis que le notionnel compense seulement les soldes.

- Une convention de trésorerie claire est indispensable pour cadrer avances, remboursements et rémunération.

- La fiscalité, les prix de transfert et les règles bancaires doivent être vérifiés avant tout déploiement.

- Le dispositif doit s’appuyer sur une cartographie précise des flux de trésorerie sur 8 à 12 semaines.

Quand une société mère affiche du cash, qu’une filiale tire sur sa ligne de court terme, et que le groupe se retrouve malgré tout à payer des intérêts, il y a souvent un problème de calendrier plus qu’un problème de profit. Le cash pooling sert précisément à remettre de l’ordre dans ces flux. On regarde qui encaisse, qui décaisse, à quel moment, puis on décide comment faire circuler la liquidité sans bricoler au fil de l’eau.

Qu’est-ce que le cash pooling, et pour qui est-ce vraiment utile ?

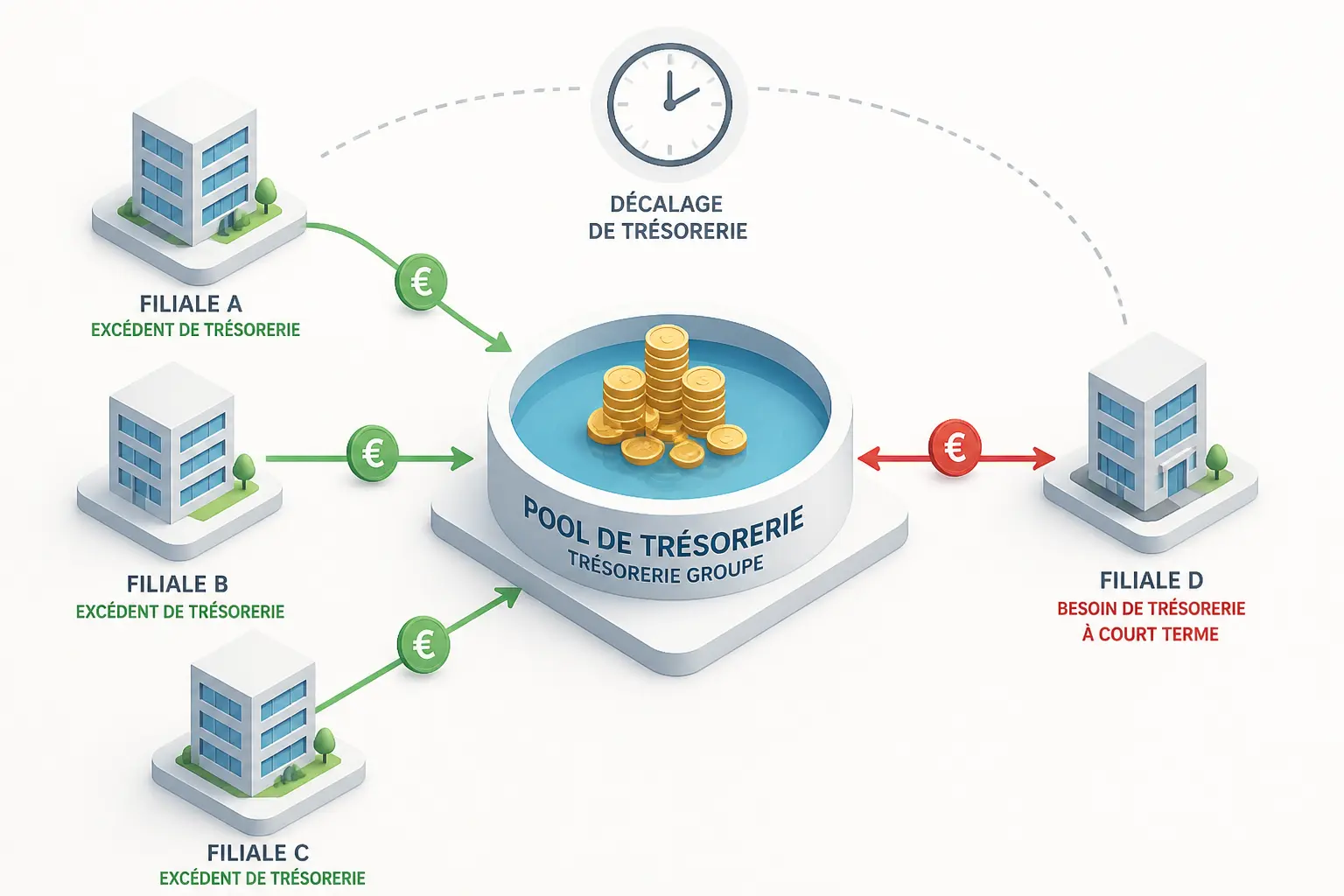

Le principe est simple : centraliser la trésorerie d’un groupe pour utiliser les excédents de certaines entités afin de couvrir les besoins des autres. Vous obtenez une vision plus lisible des liquidités, avec un pilotage de trésorerie plus cohérent qu’une addition de comptes bancaires isolés. Votre groupe ressemble à un système de tuyaux ? C’est bien l’image à garder.

Le sujet intéresse surtout les groupes où les soldes bancaires ne bougent pas dans le même sens au même moment. Une filiale peut accumuler un excédent de trésorerie pendant qu’une autre souffre d’un besoin de trésorerie ponctuel. Sans mécanisme de centralisation, chacun gère sa caisse de son côté, et le groupe finance parfois un découvert d’un côté tout en laissant du cash dormir ailleurs.

Le vrai sujet, c’est souvent un décalage de calendrier

Le mot-clé, ici, n’est pas seulement la liquidité. C’est le BFR, c’est-à-dire l’écart entre ce que vous payez et ce que vous encaissez dans le temps, avec les stocks, les créances clients et les délais fournisseurs qui jouent chacun leur partition. Votre TVA sort quand, exactement ? Vos salaires aussi ? C’est là que la tension se crée.

Une société mère peut avoir un compte bien rempli le 5 du mois, puis voir le solde se vider parce qu’une masse de charges tombe le 8. Une filiale, elle, peut attendre un règlement client à 45 jours tout en réglant ses fournisseurs à 30 jours. Le cash pooling ne crée pas de cash, il limite surtout les frictions entre calendriers différents.

L’intérêt attendu est alors assez direct : réduction des coûts d’intérêts, meilleure allocation des fonds et lecture plus nette des besoins réels. On évite de payer des intérêts débiteurs sur une filiale alors qu’une autre entité laisse un excédent sans usage. Honnêtement ? C’est souvent là que se cachent des économies discrètes, mais bien réelles.

Qui centralise quoi, et dans quels groupes ?

Le cash pooling prend du sens dans un groupe de sociétés avec plusieurs filiales, une holding, des comptes bancaires multiples et des flux récurrents. Plus le périmètre est large, plus la centralisation de trésorerie devient pertinente, surtout si les activités ont des cycles différents. Une filiale de négoce, une entité de services et une structure immobilière ne respirent pas au même rythme.

À l’inverse, sur un petit périmètre avec peu d’écarts de soldes, le dispositif peut surtout ajouter de la complexité. Vous vous demandez peut-être si cela vaut le coup pour deux sociétés très proches ? Pas toujours. Si la gouvernance est encore floue, mieux vaut d’abord remettre à plat les flux de trésorerie, sinon on colle un pansement sur un mauvais diagnostic.

| Situation du groupe | Intérêt du cash pooling | Point de vigilance |

|---|---|---|

| Holding avec plusieurs filiales | Fort | Convention de trésorerie et gouvernance |

| Groupe international | Fort à condition d’un cadre adapté | Devises, pays, réglementation locale |

| Petite structure avec deux comptes stables | Limité | Complexité inutile |

| Groupe avec flux croisés fréquents | Fort | Coordination avec le netting |

Le point de départ reste toujours le même : voir les flux avant d’outiller les flux. Sans visibilité sur les encaissements, les décaissements et les soldes bancaires, la centralisation masque parfois le problème au lieu de le corriger. Et là, vous ne gagnez pas en maîtrise, vous gagnez juste une couche de plus.

Deux mécaniques possibles pour centraliser la trésorerie

Dans les faits, on rencontre surtout deux modèles : le transfert physique de fonds et la compensation des soldes sans mouvement réel. Les deux relèvent de la gestion centralisée de trésorerie, mais ils n’ont ni les mêmes effets bancaires ni les mêmes contraintes. C’est là que le choix se joue, pas dans la théorie.

Quand les fonds bougent réellement d’un compte à l’autre

Le cash pooling physique repose sur un transfert de liquidités vers un compte maître, souvent porté par la société mère ou la holding. Les filiales remontent leurs excédents de trésorerie, puis le groupe redistribue selon les besoins de trésorerie constatés. Comptablement, on passe généralement par des comptes courants intragroupe, avec une logique de prêt intragroupe ou d’avance de trésorerie.

Les banques proposent plusieurs variantes. Le ZBA remonte les soldes à zéro, le TBA vise un solde cible, et le FBA organise un équilibrage plus souple selon les paramètres bancaires. Le compte pivot, lui, sert de point d’atterrissage ou de départ des mouvements quotidiens. Le mécanisme est simple à dire, plus délicat à paramétrer.

| Variante | Principe | Effet sur les comptes |

|---|---|---|

| ZBA | Remise à zéro automatique | Solde zéro en fin de journée |

| TBA | Solde cible prédéfini | Solde maintenu autour d’un niveau visé |

| FBA | Équilibrage selon la configuration bancaire | Ajustement selon les règles convenues |

Imaginez une holding avec trois filiales. L’une verse 80 k€ d’excédent, une autre garde 20 k€ pour son besoin courant, la troisième reçoit 60 k€ pour éviter un découvert. Le flux réel circule, et le groupe limite les placements dormants comme les tensions de trésorerie isolées.

Quand la compensation suffit sans faire circuler l’argent

Le cash pooling notionnel fonctionne autrement. La banque compense les soldes créditeurs et débiteurs pour calculer les intérêts, sans transfert physique de fonds entre les entités. On parle alors d’une optimisation de la liquidité surtout bancaire, avec moins de mouvements visibles sur les comptes.

Le dispositif est séduisant par sa simplicité apparente. Mais il dépend fortement de la banque, du pays, des règles locales et parfois des devises. En international, la question change vite : une structure multi-devises peut voir ses écarts de change compliquer le calcul, et toutes les juridictions n’acceptent pas les mêmes mécanismes.

Le saviez-vous ? Dans certains groupes, le cash pooling notionnel est choisi moins pour la performance financière que pour la souplesse de gestion bancaire. Cela peut être pertinent quand les entités veulent garder leur autonomie opérationnelle tout en bénéficiant d’une compensation de soldes.

Le netting aide aussi, mais il ne joue pas le même rôle

On confond souvent netting et centralisation de trésorerie. Pourtant, ce n’est pas la même chose. Le netting compense des créances et des dettes intragroupe, alors que le cash pooling agit sur les soldes bancaires et la liquidité disponible.

Les deux outils peuvent coexister dans un même groupe. Par exemple, si des filiales se facturent entre elles chaque semaine, le netting réduit les paiements croisés, puis la trésorerie centralisée gère les flux résiduels. On élimine ainsi une partie du bruit administratif avant même de parler financement.

| Outil | Objet | Flux concernés | Impact bancaire |

|---|---|---|---|

| Netting | Compense des factures intragroupe | Dettes et créances | Indirect |

| Cash pooling | Centralise les liquidités | Soldes bancaires | Direct |

| Convention de trésorerie | Encadre les relations financières | Avances, remboursements, intérêts | Structure le dispositif |

La centralisation des soldes suppose aussi une bonne lecture des échéances fiscales, notamment avec la déclaration de TVA CA3, souvent décisive pour piloter la trésorerie disponible.

Les conditions à verrouiller avant de lancer le dispositif

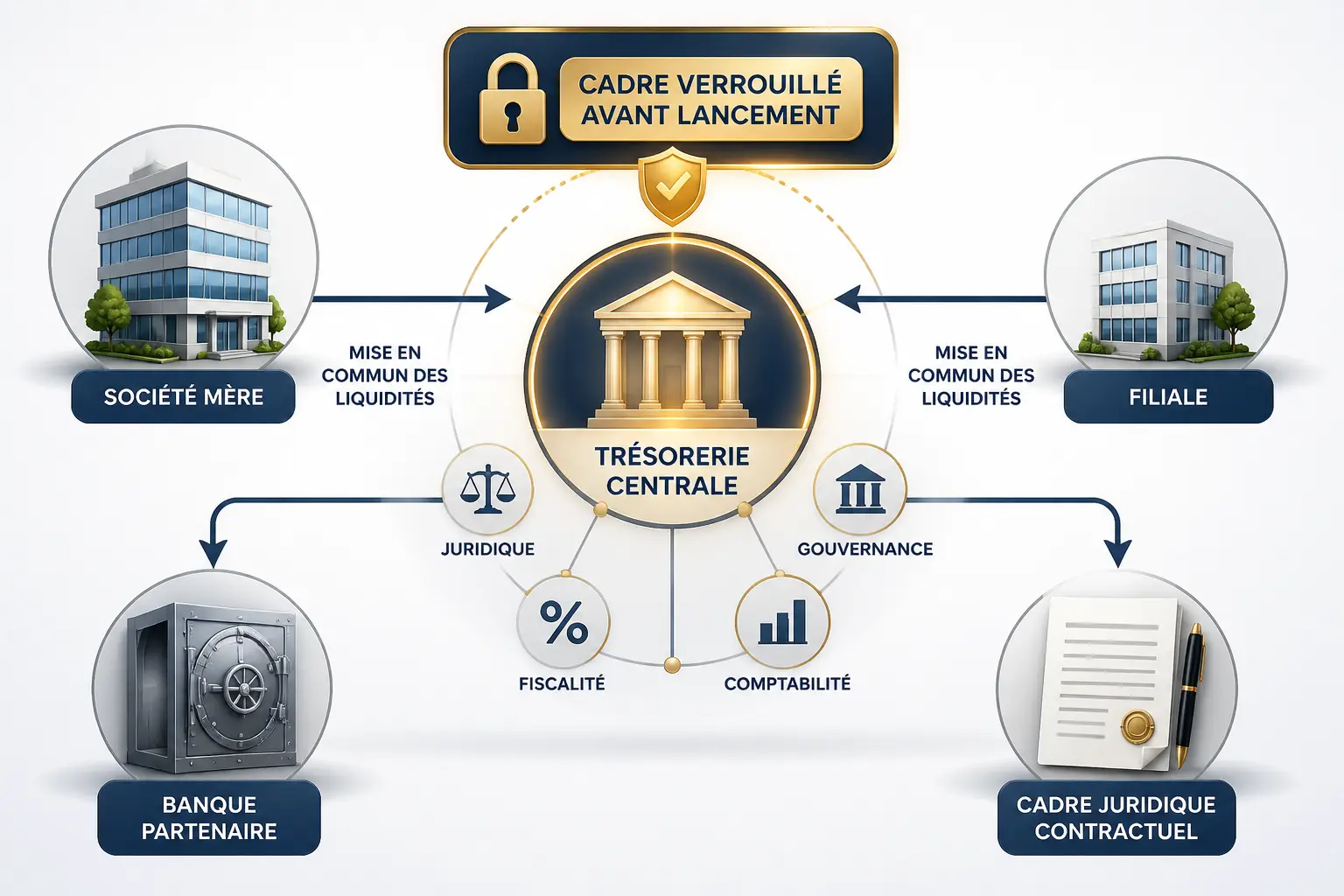

Le montage fonctionne seulement si les règles sont écrites, cohérentes et acceptées par les parties concernées. Juridique, bancaire, fiscal, comptable et gouvernance doivent avancer ensemble. Sinon, on obtient un mécanisme fragile, parfois efficace sur le papier, mais compliqué à défendre en cas de contrôle ou de désaccord interne.

Convention, banque et périmètre : les bases à poser noir sur blanc

La convention de trésorerie fixe le cadre : qui participe, sur quelle durée, avec quelles modalités de rémunération, quelles responsabilités et quelles conditions de sortie. C’est le document qui évite les ambiguïtés sur les avances, les remboursements et les intérêts. Sans elle, le financement intragroupe devient vite une zone grise.

Côté banque, il faut vérifier les pouvoirs de signature, les contraintes techniques et les éventuels blocages contractuels. Certaines structures exigent un même établissement bancaire, d’autres acceptent des montages plus souples, mais pas sans paramétrage. Votre banque accepte quoi, exactement ? C’est une question très simple, mais elle évite bien des déconvenues.

La vraie question de fond reste celle du risque. Si une filiale devient structurellement débitrice, qui porte le poids financier ? La société mère ? La holding ? Une autre entité du groupe ? Cette réponse doit être posée avant le démarrage, pas après le premier incident de trésorerie.

Fiscalité et prix de transfert : le point à ne pas traiter à la légère

Dès qu’il y a rémunération du financement intragroupe, il faut regarder le taux d’intérêt intragroupe et la logique de pleine concurrence. Autrement dit, le taux doit pouvoir se justifier par rapport à ce que des tiers auraient pratiqué dans une situation comparable. Ce n’est pas de la bureaucratie, c’est de la traçabilité.

Dans un groupe international, les sujets se multiplient : devises, retenues éventuelles, cohérence entre pays, et parfois contrôle fiscal local. La documentation compte autant que le taux lui-même. Historique des soldes, méthode de calcul, décisions de gouvernance, relevés bancaires, tout cela aide à prouver que le dispositif correspond bien à la réalité des flux.

Le point de vigilance change aussi selon le statut des entités et leur fiscalité propre. Une société à l’impôt sur les sociétés, une structure à l’étranger ou une filiale soumise à des contraintes spécifiques n’ont pas forcément les mêmes marges de manœuvre. On ne transpose jamais un schéma sans vérifier le cadre local.

Écritures comptables, reporting et risques du quotidien

Comptablement, le cash pooling se traduit par des écritures comptables de comptes courants, d’intérêts créditeurs ou débiteurs, et d’éventuelles opérations de centralisation selon le circuit retenu. Il faut distinguer la trésorerie disponible de la trésorerie mobilisable, car un solde positif ne signifie pas toujours que les fonds sont libres. Là encore, le calendrier décide souvent à votre place.

Le reporting de trésorerie devient alors central. On suit les soldes, les mouvements intragroupe, les entités consommatrices de liquidité et les écarts récurrents. Une filiale qui tire toujours le groupe vers le bas n’est pas seulement un sujet bancaire, c’est peut-être un sujet de marge, de BFR ou de rythme d’encaissement.

Les risques du quotidien sont très concrets. Un compte pivot mal paramétré peut créer des transferts inattendus, une dépendance trop forte à une seule banque peut bloquer le dispositif, et une responsabilité mal cadrée peut peser sur la société mère. Bref, le montage doit rester lisible. Sinon, on finit à piloter la tuyauterie au lieu de piloter l’activité.

Faire le bon choix selon vos flux

Le bon schéma dépend moins d’une préférence théorique que de vos flux réels, de vos pays, de vos devises et du nombre de comptes à coordonner. Cash pooling physique si vous avez besoin d’un pilotage fin et de transferts quotidiens. Cash pooling notionnel si votre banque, votre pays et votre organisation s’y prêtent mieux. Le reste se décide à partir des chiffres.

Prenons un exemple simple. Une holding a une filiale à +200 k€ et une autre à -150 k€. Avec une centralisation bien paramétrée, le groupe peut réduire le recours au découvert sur l’entité débitrice, limiter les intérêts débiteurs et éviter que 200 k€ restent immobiles pendant qu’une autre société finance son trou de trésorerie à court terme.

| Situation | Sans cash pooling | Avec cash pooling physique |

|---|---|---|

| Filiale A | +200 k€ dormants | Fonds remontés au groupe |

| Filiale B | -150 k€ financés par banque | Besoin couvert par le groupe |

| Groupe | Intérêts débiteurs et excédent mal utilisé | Meilleure allocation des fonds |

Au fond, le cash pooling n’est pas un gadget de groupe. C’est un outil de pilotage qui vaut surtout par sa discipline d’exécution. Quand les flux sont clairs, le dispositif simplifie. Quand ils sont flous, il révèle vite les angles morts.

Si votre compte de résultat est correct mais que le solde bancaire fait le yo-yo, le problème n’est souvent pas la rentabilité : c’est le timing. Quand vous accordez 45 jours de paiement à un client, vous financez sa facture pendant 45 jours : la vente augmente le chiffre d’affaires tout de suite, mais la trésorerie n’entre qu’à l’échéance, tandis que vos charges, comme les salaires, les fournisseurs ou la TVA, sortent selon leur propre calendrier. Une fois ce décalage posé, on peut regarder où ça se rattrape : sur les délais clients, sur les stocks, ou sur la façon dont vous planifiez les décaissements.

Si vos décaissements récurrents sont largement tirés par la paie, la différence entre salaire brut et net aide à anticiper plus finement les flux à couvrir.

Foire aux questions

Comment fonctionne le cash pooling dans un groupe de sociétés ?

Le cash pooling centralise les excédents et les besoins de trésorerie des filiales autour d’un compte pilote, souvent géré par la holding. Selon le schéma choisi, les fonds sont soit transférés réellement, soit compensés pour calculer les intérêts sans mouvement physique.

Quelle différence entre cash pooling physique et notionnel ?

Le cash pooling physique fait circuler l’argent entre les comptes du groupe, ce qui donne un pilotage direct des liquidités. Le cash pooling notionnel, lui, ne déplace pas les fonds : la banque compense les soldes pour optimiser la rémunération des positions créditeurs et débiteurs.

Quels sont les principaux inconvénients du cash pooling ?

Le dispositif peut ajouter de la complexité juridique, comptable et bancaire, surtout si les règles ne sont pas formalisées. Dans un groupe international, les contraintes locales, les devises et la fiscalité peuvent aussi limiter les options disponibles.

Le cash pooling remplace-t-il une bonne gestion du BFR ?

Non, il agit surtout comme un outil de lissage des flux entre entités. Si les retards d’encaissement, les stocks trop élevés ou les délais fournisseurs déséquilibrent la trésorerie, le cash pooling ne fait que corriger partiellement le problème.

Quelles précautions prendre avant de mettre en place un cash pooling ?

Une convention de trésorerie claire, un cadrage bancaire précis et une logique de rémunération défendable sont les bases du montage. Le groupe doit aussi suivre les flux, les soldes et les écritures intragroupe pour éviter les écarts de gouvernance ou de fiscalité.