- La TEOM finance la collecte et le traitement des déchets ménagers via la taxe foncière.

- Le propriétaire paie l’impôt, puis peut souvent le refacturer au locataire selon le bail.

- Son montant dépend de la valeur locative cadastrale, du taux voté et parfois d’une part incitative.

- La TEOMI ajoute une part liée à l’usage réel, contrairement à la TEOM classique.

- Une contestation est possible en cas d’erreur, de vacance du bien ou d’absence de service.

La ligne arrive souvent sans prévenir sur l’avis de taxe foncière. Et là, ça coince, parce que vous pensez déjà payer les ordures ménagères via les charges, ou via une redevance liée au service. La TEOM crée justement ce genre de confusion : un impôt local, une facture, parfois une refacturation, et au milieu, un propriétaire, un locataire, une commune ou un EPCI qui ne parlent pas toujours du même mécanisme.

Qu’est-ce que la TEOM et à quoi sert-elle ?

Le principe de base : une taxe locale pour financer la collecte

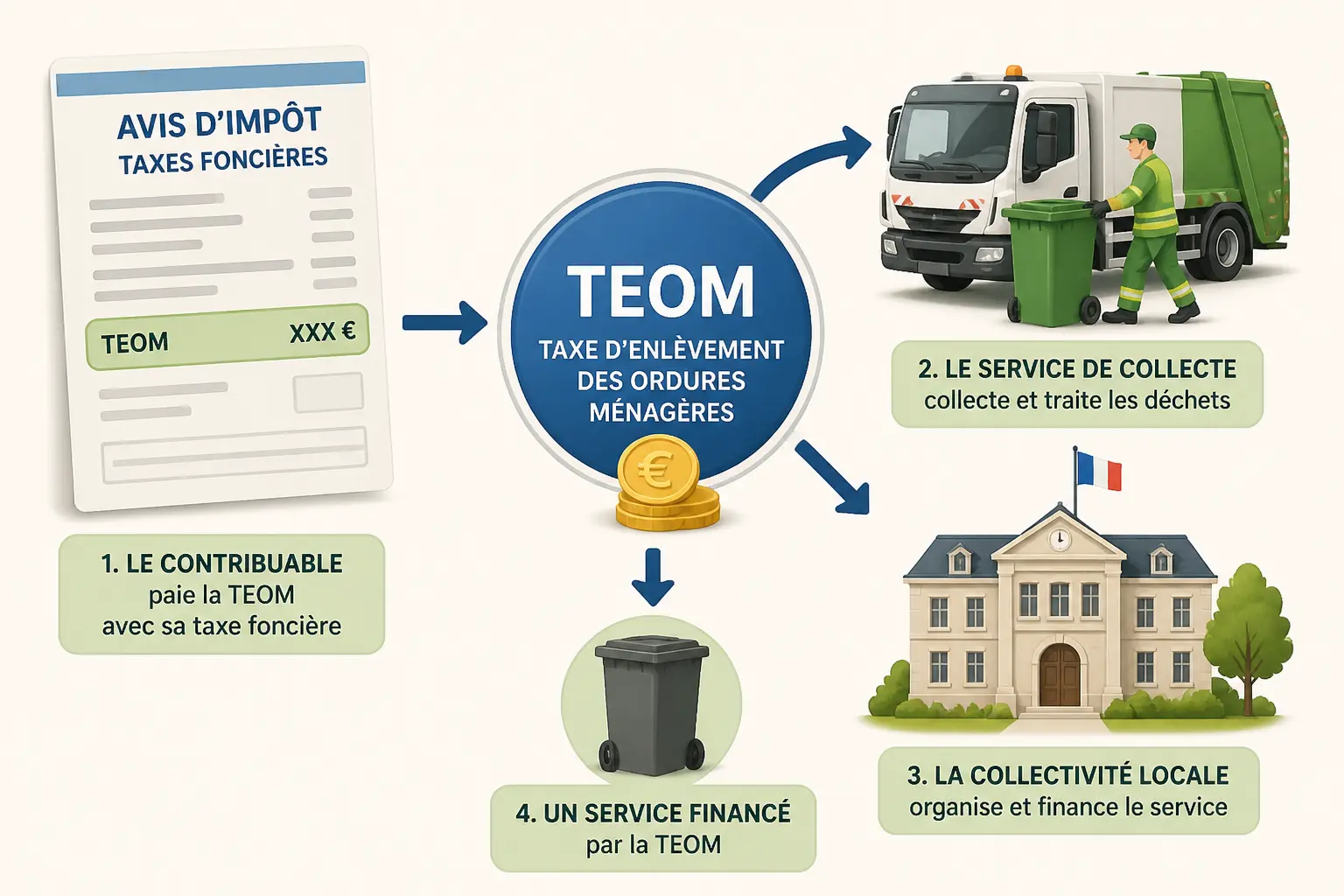

La TEOM, c’est la taxe d’enlèvement des ordures ménagères. Elle figure en général sur l’avis de taxe foncière, avec la taxe foncière elle-même. Son objet est simple : financer le service public de collecte et de traitement des déchets ménagers.

On est donc sur une logique de fiscalité locale, pas sur une facture individualisée selon le nombre de sacs sortis le mardi soir. La taxe sert à couvrir la collecte des déchets, le transport, le tri, le traitement des déchets, parfois une partie du recyclage et l’accès à la déchèterie selon l’organisation locale.

Le cadre juridique est posé par le code général des impôts, surtout l’article 1520 du CGI. Certaines collectivités peuvent aussi mettre en place une part incitative via l’article 1522 bis du CGI. Le dispositif n’est pas national au sens opérationnel, car la commune, l’EPCI ou le syndicat de communes décide du mode de financement et du tarif local.

Qui peut la mettre en place, et comment

L’institution de la TEOM passe par une délibération de la collectivité compétente. Selon les territoires, il peut s’agir d’une commune, d’un établissement public de coopération intercommunale, ou d’un syndicat de communes. On parle souvent de collectivité locale ou de groupement de communes, mais le point décisif reste le même : qui organise le service et qui décide du financement.

Cette décision encadre aussi la date d’application, le périmètre, et parfois les règles de partage entre part fixe et part incitative. Deux territoires voisins peuvent avoir des pratiques assez différentes. Vous vous demandez pourquoi votre voisin paie moins alors qu’il sort autant de bacs ? La réponse tient souvent dans la délibération locale, pas dans le volume réel des déchets.

Le service fiscal recouvre ensuite la taxe via l’avis de taxe foncière. C’est pratique pour l’administration, mais ça brouille les pistes pour l’occupant. La TEOM n’est pas une facture d’exploitation du local, c’est une imposition adossée à la propriété, même si une récupération sur le locataire peut ensuite exister.

Taxe, redevance et part incitative : la différence en une minute

Le mot “taxe” désigne ici un prélèvement fiscal. La TEOM n’est pas calculée comme une facture de consommation classique, même si elle finance un service rendu à la collectivité. Le paiement passe par l’impôt local, puis éventuellement par une refacturation dans les charges locatives.

La REOM fonctionne sur une autre logique. La collectivité facture directement le service de collecte des déchets ménagers à l’usager, selon un tarif qui peut dépendre du foyer, du bac, du volume ou d’un forfait. On passe alors d’une logique foncière à une logique de service, ce qui change la lecture du document et du recours possible.

La TEOMI mélange les deux mondes. Il y a une part fixe, souvent liée à la base d’imposition, et une part incitative, qui dépend davantage de l’usage réel. C’est souvent là que le sujet devient technique. Ici, la vraie question n’est pas la TVA, mais la manière dont le territoire mesure les déchets produits.

Qui paie vraiment : propriétaire, locataire, entreprise ?

Le redevable fiscal n’est pas toujours celui qui occupe le bien

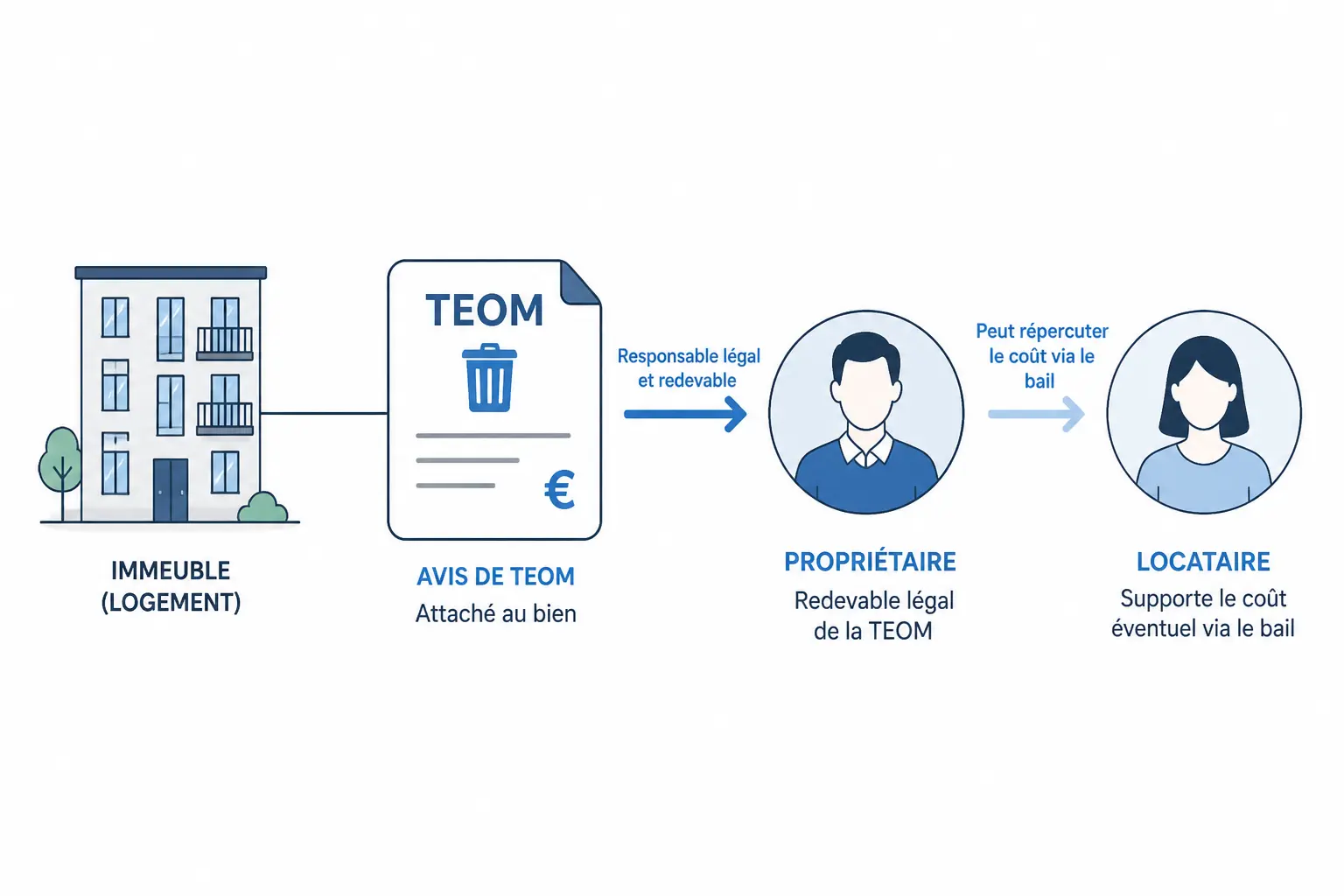

La première réponse est nette : la TEOM est émise au nom du propriétaire. Le fisc s’adresse à la personne inscrite sur la taxe foncière. Le locataire, lui, n’est pas redevable fiscal au sens strict, même s’il peut supporter la charge ensuite selon le bail.

C’est là que naissent beaucoup d’erreurs. L’occupant pense payer le service parce qu’il utilise le logement ou le local, tandis que le propriétaire voit une ligne fiscale sur son avis. Les deux lectures sont vraies, mais pas au même niveau. L’un paie l’impôt, l’autre peut rembourser tout ou partie via les charges locatives.

Le bon réflexe, c’est de distinguer occupation du bien et redevabilité fiscale. Une entreprise locataire d’un local commercial peut supporter la charge économique, sans être le débiteur de l’administration. Une société propriétaire, elle, paie directement sur son avis de taxe foncière, puis examine si le bail permet une refacturation.

Logement loué, local commercial, copropriété : les cas qui reviennent

Pour un logement loué vide, la TEOM est en général payée par le propriétaire, puis récupérée sur le locataire si le bail le prévoit et si la charge est récupérable. Pour un logement meublé, le mécanisme dépend encore plus du contrat et du régime d’occupation. Le bail fait foi, pas la logique “qui utilise paie”.

Dans un local commercial ou un local professionnel, l’usage est souvent différent. Le bail commercial peut prévoir une refacturation spécifique, parfois avec des clauses plus larges que dans l’habitation. Attention tout de même : la rédaction du bail, le statut du preneur et la nature des charges conditionnent la récupération. On ne plaque pas une règle unique sur tous les contrats.

En copropriété, la situation se complique un peu. Le syndic répercute la taxe au copropriétaire via les appels de charges ou le relevé annuel, puis chacun regarde si la partie récupérable concerne un locataire ou reste à sa charge. Le garage, l’annexe ou le local accessoire peuvent aussi être concernés s’ils sont imposés avec le bien principal.

Comment est calculé le montant sur votre avis

Une base foncière avant tout, puis un taux

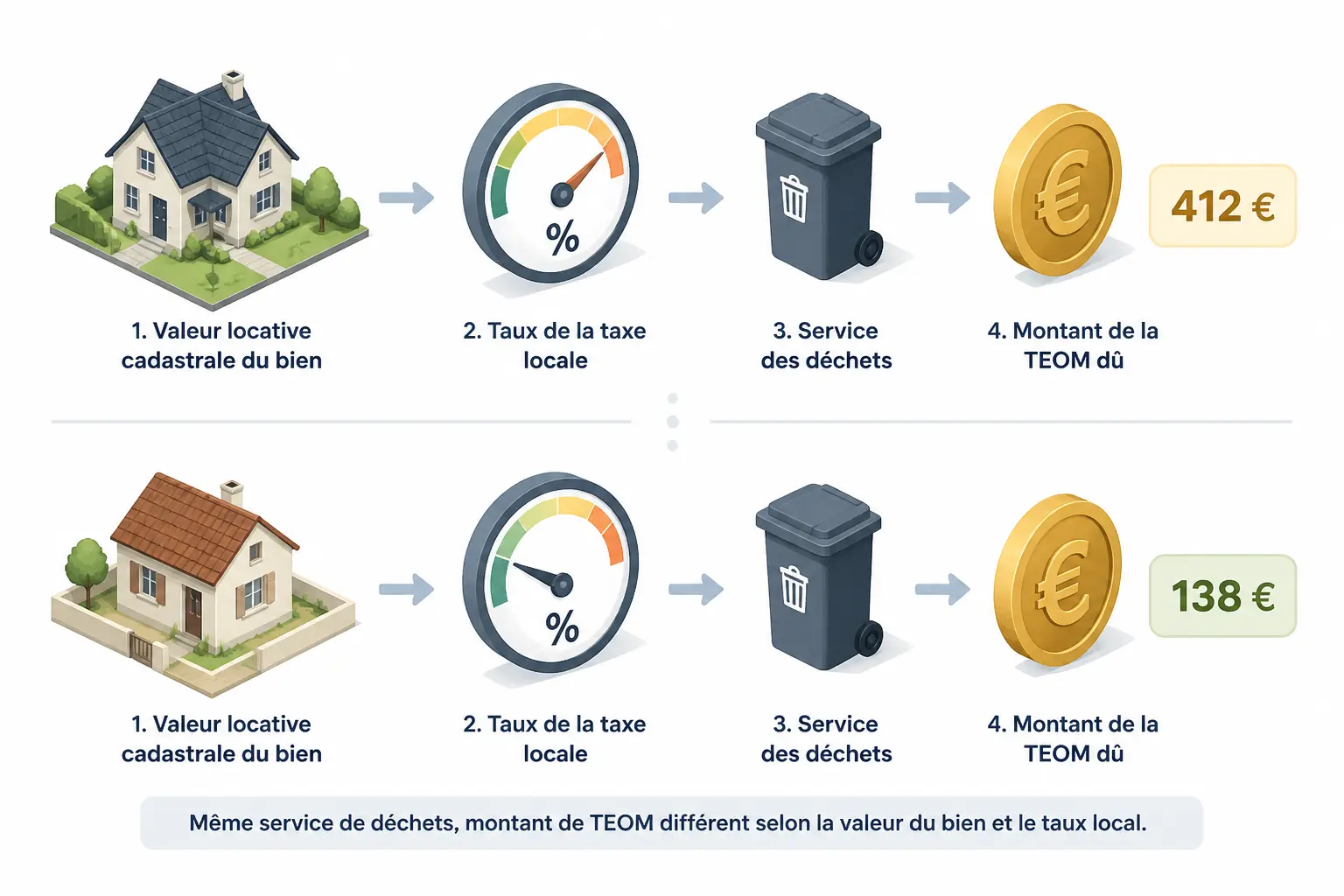

Deux voisins peuvent payer des montants différents sans produire plus de déchets. Ce n’est pas paradoxal. La TEOM repose d’abord sur la valeur locative cadastrale, qui sert de base d’imposition, puis sur un taux voté localement.

La chaîne est assez simple sur le papier : base d’imposition, taux de TEOM, puis éventuelle part incitative si la collectivité a retenu ce système. Dans certains cas, des frais de gestion peuvent se greffer au recouvrement, ce qui alourdit un peu le total affiché sur l’avis. La collectivité ne facture pas au sac, sauf dans les dispositifs très particuliers de type TEOMI ou dans la REOM.

Le montant de la TEOM dépend donc du bien, du taux voté, et de l’assiette retenue. C’est pour cela que deux locaux proches peuvent être taxés différemment, même avec une collecte identique. Le point clé à vérifier, c’est la base et non seulement le total final.

Exemple simple : propriétaire et locataire

Prenons un logement avec une valeur locative cadastrale de 4 000 euros. Si la commune ou l’EPCI vote un taux de 10 %, la TEOM brute ressort à 400 euros. Si la collectivité applique une part incitative ou des frais additionnels, le montant final peut monter un peu.

Le propriétaire reçoit l’avis de taxe foncière avec cette ligne. S’il loue le bien, il peut souvent récupérer la TEOM sur le locataire via les charges locatives, si le bail et le cadre légal le permettent. Le locataire ne voit pas forcément le même document, mais il peut bien supporter tout ou partie du coût économique.

Prenez un autre bien avec une base de 2 500 euros et le même taux. La taxe tombe à 250 euros, même si la collecte des déchets est identique. C’est frustrant pour certains occupants, mais c’est cohérent avec une logique foncière. Le système n’évalue pas la quantité exacte de déchets produits, sauf si la collectivité a basculé vers un dispositif plus incitatif.

TEOM classique, TEOMI, part fixe : où regarder sur l’avis

Quand une collectivité a choisi la TEOMI, on retrouve souvent une part fixe et une part incitative. La part fixe suit la logique habituelle, tandis que la part incitative dépend d’un critère mesurable : volume du bac, nombre de levées, ou quantité de déchets produite selon le dispositif local. Cela change tout, car le comportement d’usage entre dans le calcul.

Le saviez-vous ? Dans certains territoires, un local commercial ou un local industriel peut être traité différemment si le service public de collecte ne dessert pas les déchets de la même manière. Là encore, la décision dépend de la délibération locale et des caractéristiques du bien. La lecture de l’avis de taxe foncière ne suffit pas toujours, il faut parfois aller voir le cadre de la collectivité.

Exonérations, réduction et contestation de la TEOM

Quand la ligne peut être remise en cause

Les réclamations naissent souvent dans trois cas. Le premier : le logement vacant, avec une occupation inexistante ou très limitée. Le deuxième : un local non desservi, par exemple si le service public de collecte n’intervient pas réellement. Le troisième : une erreur d’assiette ou une base d’imposition mal affectée.

Il faut être précis sur les mots. Beaucoup parlent d’exonération de TEOM, alors qu’il s’agit parfois d’une réduction, d’un plafonnement, d’un dégrèvement ou d’une contestation ciblée. Ce n’est pas du pinaillage administratif. La qualification change la procédure et parfois l’issue.

Un local industriel ou un local commercial peut aussi poser question si la collecte des déchets n’est pas assurée dans les conditions attendues. Même chose pour une dépendance, un garage ou un bien rattaché par erreur. Le bon raisonnement reste le même : y a-t-il réellement service, et sur quelle base la taxe a-t-elle été calculée ?

À qui écrire et quels justificatifs garder

La contestation passe en général par le service des impôts compétent. Vous pouvez partir de l’avis de taxe foncière, vérifier la collectivité concernée, puis adresser une réclamation argumentée en précisant le motif exact. Un courrier clair vaut mieux qu’une plainte générale, surtout quand l’administration traite plusieurs régimes en parallèle.

Gardez les pièces utiles. L’avis de taxe foncière, le bail ou le contrat d’occupation, les preuves de vacance, les photos, les échanges avec la collectivité, et tout document montrant l’absence de service ou l’erreur d’imposition. Plus votre dossier est concret, plus la lecture est rapide.

Sur les délais, il faut surveiller la date limite de réclamation liée à l’avis ou à l’année d’imposition concernée. Selon les cas, la demande part avant ou après le paiement, avec des effets différents sur le recouvrement. Le bon timing compte autant que le fond, parce qu’un recours hors délai peut se heurter à une fin de non-recevoir même si le principe vous paraît légitime.

Ce qu’on appelle souvent à tort une exonération

Une exonération de TEOM existe dans certains cas prévus, mais elle n’est pas automatique. On parle aussi de réduction de TEOM ou de dégrèvement lorsqu’une situation particulière justifie un allègement partiel. Le terme générique “je ne dois pas la payer” est souvent trop flou pour une réclamation sérieuse.

Le cas du logement vacant est typique. Si le bien est réellement inoccupé et dans les conditions prévues, l’examen peut aboutir à une réduction, voire à une remise en cause partielle de la taxe. Mais un logement simplement peu occupé ne suffit pas toujours. La vacance doit être prouvée et appréciée selon les critères fiscaux applicables.

Même vigilance pour les locaux professionnels. Un local inutilisé ne signifie pas forcément absence de taxe si la base reste inscrite et si le service est considéré comme accessible. Le débat porte alors sur le lien entre le bien et le service de collecte, pas sur l’activité de l’entreprise elle-même.

Faire le bon tri avant de payer ou de refacturer

Vérifier le dispositif local, puis la ligne fiscale

Avant de payer ou de refacturer, commencez par identifier le dispositif local. Est-ce une TEOM classique, une TEOMI, ou une REOM ? Cette réponse change la lecture du document et la manière de répartir la charge entre propriétaire, locataire et éventuels occupants.

Ensuite, repérez la ligne sur l’avis de taxe foncière. Vérifiez la base d’imposition, le taux de TEOM, la présence d’une part fixe ou d’une part incitative, puis la cohérence avec le bien réellement détenu. La bonne question n’est pas seulement “combien ?”, mais “à quel titre, sur quelle base, et à qui ?”.

Quand vous récupérez la taxe sur un locataire, relisez le bail. Certains contrats autorisent une refacturation large, d’autres non. Le statut du bien, l’usage, la copropriété et la rédaction des charges locatives peuvent tout changer. Un libellé mal lu crée vite un litige de charges.

Trois pièces à conserver systématiquement

Gardez l’avis de taxe foncière. Conservez aussi le bail ou le contrat de location, car c’est lui qui dit si la récupération sur le locataire est possible et dans quelles limites. Enfin, archivez les justificatifs de situation particulière si vous contestez la taxe ou demandez un allègement.

Cette petite discipline évite beaucoup de frictions. On est sur un sujet de calendrier, presque comme des tuyaux : l’argent sort à une date, le remboursement ou la refacturation arrive à une autre, et l’écart entre les deux crée la tension. Une fois le mécanisme compris, la ligne devient pilotable.

Si vous devez retenir une chose, c’est celle-là : la TEOM n’est pas juste un montant à avaler sur un avis fiscal. C’est un mécanisme local, avec une base, un taux, un recouvrement et parfois une refacturation. Quand vous savez où regarder, vous évitez les erreurs de lecture, les doubles paiements et les discussions sans fin sur les charges.

Foire aux questions

À quoi correspond la TEOM sur un avis de taxe foncière ?

La TEOM est la taxe d’enlèvement des ordures ménagères, un impôt local destiné à financer la collecte et le traitement des déchets. Elle apparaît souvent sur l’avis de taxe foncière, ce qui explique pourquoi elle est parfois confondue avec une simple charge de service.

Comment savoir si la TEOM peut être refacturée au locataire ?

Tout dépend du bail et du type de location. Dans beaucoup de baux d’habitation, la TEOM fait partie des charges récupérables, mais le propriétaire doit pouvoir s’appuyer sur le cadre contractuel et légal applicable.

Comment est calculé le montant de la TEOM ?

Le calcul repose surtout sur la valeur locative cadastrale du bien, à laquelle s’applique un taux voté localement. Selon la commune ou l’EPCI, une part incitative peut aussi s’ajouter si le territoire a choisi un dispositif de type TEOMI.

Où repérer la TEOM sur la taxe foncière ?

Elle figure généralement dans le détail des sommes réclamées sur l’avis, à côté de la taxe foncière ou dans les lignes de taxes annexes. Le plus utile est de vérifier la base d’imposition, le taux appliqué et, s’il existe, la part incitative.

Qui peut être exonéré ou obtenir une réduction de TEOM ?

Certaines situations peuvent ouvrir droit à une exonération, un dégrèvement ou une contestation, notamment en cas de vacance réelle du bien ou d’erreur d’imposition. En revanche, une simple absence d’occupation occasionnelle ne suffit pas toujours à faire disparaître la taxe.