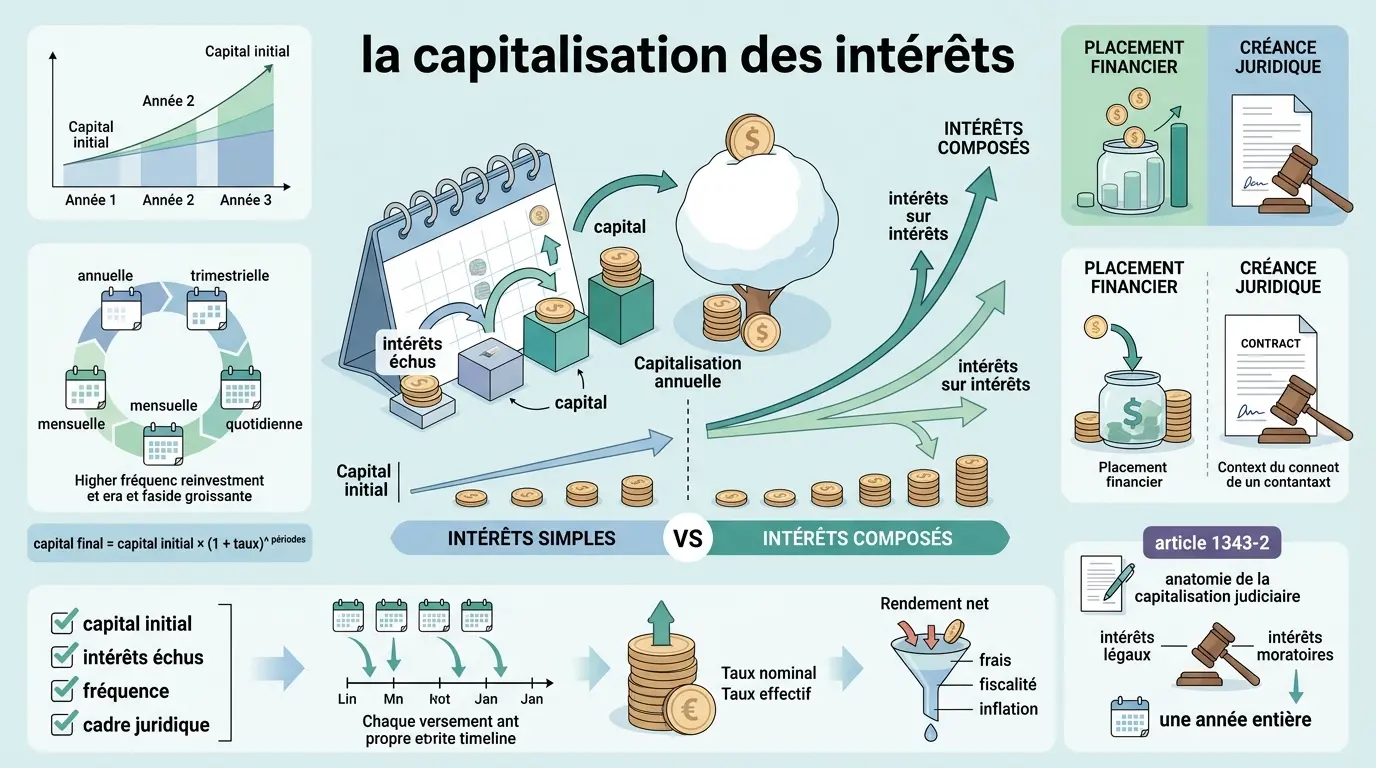

- La capitalisation des intérêts ajoute les intérêts échus au capital, qui produisent ensuite eux-mêmes des intérêts.

- Le résultat dépend du capital initial, du taux, de la fréquence de capitalisation et de la durée d’investissement.

- En placement, les intérêts composés accélèrent la croissance de l’épargne, surtout sur le long terme.

- En droit, l’anatocisme est encadré par l’article 1343-2 du Code civil et nécessite des conditions précises.

- Une capitalisation judiciaire ou contractuelle exige souvent des intérêts échus depuis au moins un an.

- Avant toute simulation, vérifiez le cadre, le taux effectif, les frais, la fiscalité et la date de départ des intérêts.

Quand des intérêts semblent grossir tout seuls, on a vite l’impression d’un mécanisme presque magique. En réalité, il y a surtout une règle de calendrier, un calcul précis, puis un cadre juridique ou contractuel. C’est là que tout se joue : placement qui capitalise, prêt avec échéances, créance après jugement, chaque cas obéit à ses propres règles.

Capitalisation des intérêts : la définition utile avant de faire les calculs

On commence par la mécanique la plus simple, puis on distingue le financier du juridique, parce que ces deux réalités ne se recouvrent pas.

Le principe de base, sans jargon

La capitalisation des intérêts signifie que les intérêts échus sont ajoutés au capital initial, puis produisent à leur tour des intérêts. C’est le mécanisme des intérêts composés, à l’opposé des intérêts simples, où seuls les intérêts du capital de départ sont calculés, sans ajout intermédiaire.

Prenons un capital de 10 000 euros, des intérêts de 400 euros à la fin de l’année, puis ces 400 euros qui rejoignent le capital. L’année suivante, on ne calcule plus sur 10 000 euros, mais sur 10 400. Le montant total progresse alors plus vite qu’avec des intérêts simples.

Le vocabulaire compte. On parle de capital initial pour la somme de départ, d’intérêts échus pour les intérêts arrivés à échéance, de période de capitalisation pour l’intervalle entre deux ajouts, et de montant total pour la valeur finale obtenue. Avec ces quatre repères, on évite déjà bien des confusions.

Placement financier et intérêt juridique : ne mélangez pas tout

Dans un placement financier, la capitalisation des intérêts est un fonctionnement courant. Sur un livret, une assurance vie ou un compte titres selon les supports, les gains peuvent être réinvestis et produire eux-mêmes des intérêts ou des plus-values.

Dans le monde juridique, le mot renvoie souvent à l’anatocisme, c’est-à-dire au fait de faire courir des intérêts sur des intérêts déjà dus. Le mécanisme existe, mais il reste encadré, notamment par le Code civil et par l’article 1343-2.

La question n’est pas la même selon le contexte. S’agit-il d’un placement financier qui valorise votre épargne, ou d’une créance qui continue de courir faute de paiement ? La réponse change le calcul, la base légale et parfois la date à partir de laquelle la capitalisation peut jouer.

Les mots à garder sous la main

Quand on parle de capitalisation des intérêts, il faut vérifier trois choses. D’abord, quel est le capital initial. Ensuite, quels sont les intérêts dus ou intérêts échus. Enfin, à quel rythme ils sont ajoutés au capital.

Le taux d’intérêt peut être annuel, légal, contractuel ou judiciaire. La fréquence de capitalisation peut être annuelle, trimestrielle, mensuelle, voire quotidienne selon certains produits. Et ce détail n’en est pas un, puisqu’il modifie le rendement cumulé ou la somme due.

Un bon réflexe consiste à demander : à quelle date les intérêts s’ajoutent-ils au capital ? Sans cette réponse, le calcul reste incomplet. Et si l’on calcule trop vite, on risque de confondre montant théorique et montant réellement obtenu.

Comment les intérêts s’ajoutent au capital, avec un calcul pas à pas

On part d’un exemple simple, puis on regarde ce que le temps fait au chiffre. C’est souvent là que la différence saute aux yeux.

Le calcul des intérêts composés, étape par étape

Prenons un capital de 1 000 euros placé à 5 % par an pendant trois ans, avec une capitalisation annuelle. La première année, vous obtenez 50 euros d’intérêts. Le capital passe donc à 1 050 euros.

La deuxième année, les 5 % s’appliquent sur 1 050 euros, pas sur 1 000. Vous obtenez 52,50 euros. Le capital atteint 1 102,50 euros. La troisième année, le calcul repart sur cette nouvelle base.

La formule des intérêts composés s’écrit simplement : capital final = capital initial × (1 + taux) ^ nombre de périodes. Pas besoin d’en faire un totem mathématique. L’essentiel, c’est que chaque période ajoute une nouvelle base de calcul, et que cette base grandit.

Intérêts simples ou composés : l’écart devient vite visible

Avec des intérêts simples, les 5 % seraient calculés chaque année sur 1 000 euros. Vous toucheriez 50 euros par an, soit 150 euros sur trois ans. Avec la capitalisation annuelle, vous arrivez à 157,63 euros environ.

L’écart paraît faible sur trois ans. Il devient plus net si la durée de placement s’allonge, ou si les versements sont réguliers. C’est l’effet boule de neige : discret au départ, puis de plus en plus sensible à mesure que le temps passe.

| Année | Intérêts simples | Capital avec intérêts composés |

|---|---|---|

| Départ | 1 000,00 € | 1 000,00 € |

| Fin année 1 | 1 050,00 € | 1 050,00 € |

| Fin année 2 | 1 100,00 € | 1 102,50 € |

| Fin année 3 | 1 150,00 € | 1 157,63 € |

Le saviez-vous ? Ce n’est pas seulement le taux qui agit. C’est aussi la durée de placement. Un taux modeste, laissé longtemps, peut finir par compter davantage qu’un taux plus élevé sur une courte période.

Les versements réguliers changent la lecture

Quand vous ajoutez des versements programmés, le calcul devient encore plus intéressant. Chaque apport a sa propre date d’entrée dans le système, donc sa propre durée de capitalisation. On ne regarde plus un seul capital, mais une série de petits capitaux qui avancent ensemble.

Prenons une épargne mensuelle de 100 euros sur un support capitalisant mensuellement. Le premier versement a presque douze mois devant lui, le dernier beaucoup moins. La valeur acquise dépend donc autant du montant versé que du calendrier des versements.

Cela explique pourquoi deux épargnants versant la même somme annuelle n’obtiennent pas toujours le même résultat. La régularité compte, mais la date de versement compte aussi. Le calendrier, encore lui.

Si vous voulez comparer cette mécanique à un autre calcul d’intérêts, le calcul des intérêts moratoires donne une méthode simple avec exemple concret.

Annuel, mensuel, trimestriel : la fréquence change-t-elle vraiment le résultat ?

La fréquence de capitalisation modifie le résultat, mais pas toujours autant qu’on l’imagine. Il faut regarder le produit, le taux affiché et la base de calcul.

Ce que change la période de capitalisation

Avec une capitalisation annuelle, les intérêts sont ajoutés une fois par an. Avec une capitalisation trimestrielle, ils sont ajoutés quatre fois. Avec une capitalisation mensuelle, douze fois. Plus la fréquence est élevée, plus les intérêts commencent tôt à produire eux-mêmes des intérêts.

Sur le papier, cela favorise le capital final. Mais la comparaison n’a de sens que si le taux affiché est lu correctement. Un taux annuel nominal de 5 % n’est pas équivalent à un taux effectif annuel si la fréquence de capitalisation change.

| Fréquence | Base de calcul | Effet sur le capital final | Lecture utile |

|---|---|---|---|

| Annuelle | Une fois par an | Référence simple | Facile à comparer |

| Trimestrielle | Tous les trois mois | Légèrement supérieure | Vérifier le taux nominal |

| Mensuelle | Tous les mois | Plus rapide | Lire le taux effectif |

| Quotidienne | Chaque jour | Effet maximal dans la mécanique | Souvent technique, parfois contractuel |

Vous vous demandez peut-être si l’écart est énorme. Dans beaucoup de cas, il reste mesuré à court terme. Mais sur une longue durée, ou avec des montants élevés, il finit par peser. Ce n’est donc pas du marketing pur, mais ce n’est pas non plus la seule variable à regarder.

Taux nominal, taux effectif et contrat

Le taux annuel nominal est souvent le taux de base affiché. Le taux effectif tient compte de la fréquence de capitalisation. Ces deux notions ne donnent pas toujours le même résultat, surtout si les intérêts sont composés plusieurs fois dans l’année.

Dans un contrat, la fréquence est souvent écrite noir sur blanc. C’est le cas d’un livret, d’une assurance vie ou de certains produits de placement. Sur un prêt, le tableau d’amortissement précise aussi comment les intérêts sont calculés et à quelle échéance ils s’appliquent.

Quand la fréquence compte le plus

La fréquence devient vraiment sensible si le capital reste longtemps investi. Sur quelques mois, la différence entre annuel et mensuel est souvent limitée. Sur plusieurs années, l’écart se cumule.

Elle compte aussi quand les versements sont répétés, comme dans une épargne automatique. Chaque versement commence alors à capitaliser selon sa propre date d’entrée. On n’a plus un seul calendrier, mais plusieurs petites horloges qui tournent en parallèle.

Le critère décisif reste donc simple : combien de temps chaque euro reste-t-il investi ou dû ? Plus le délai est long, plus la fréquence de capitalisation influence le montant final.

Dans quels cas la capitalisation des intérêts s’applique-t-elle vraiment ?

On entre ici dans les situations concrètes, parce que c’est là que la confusion naît le plus souvent. Les mécanismes financiers et juridiques se ressemblent, mais ils ne s’appliquent pas de la même manière.

Placements : épargne, assurance vie, compte titres

Sur un compte d’épargne ou un livret d’épargne, les intérêts sont généralement calculés selon des règles précises de valeur et de date. Ils peuvent être ajoutés au capital à une fréquence définie par le produit, souvent annuelle ou périodique selon le support.

L’assurance vie fonctionne aussi avec une logique d’accumulation, même si les mécanismes exacts dépendent du support en euros ou en unités de compte. Les intérêts ou gains viennent s’ajouter à l’épargne, puis ils participent à la croissance du contrat.

Sur un compte titres ou dans un investissement boursier, on parle moins d’intérêts au sens strict que de rendement, dividendes ou plus-values. Le raisonnement de capitalisation existe tout de même dès lors que les gains sont réinvestis. On parle alors d’un rendement qui se recompose avec le temps.

Prêts et échéances : le tableau d’amortissement fait foi

Dans un prêt immobilier, les intérêts sont calculés sur le capital restant dû. À chaque échéance, vous remboursez une part d’intérêts et une part de capital, selon le tableau d’amortissement. Ici, la logique n’est pas celle d’un placement, mais celle d’un remboursement progressif.

La capitalisation des intérêts n’est pas automatique dans le prêt classique. Il faut distinguer les intérêts dus à chaque échéance, les éventuels impayés et les clauses contractuelles particulières. Votre contrat prévoit quoi, exactement ? C’est la première question à poser.

Si une échéance n’est pas payée, la situation peut changer. On peut entrer dans une logique d’intérêts de retard, puis, selon le cadre, dans des intérêts moratoires ou judiciaires. Là, la date et les conditions de calcul deviennent décisives.

Retard de paiement et intérêts judiciaires

En cas de retard de paiement, le créancier peut réclamer des intérêts de retard si le contrat ou la loi le prévoit. Ces intérêts compensent le temps pendant lequel la somme reste entre les mains du débiteur. Le mécanisme est simple sur le principe, moins simple dans les détails.

Lorsqu’il existe une décision de justice, le juge peut fixer des intérêts judiciaires et, dans certains cas, permettre leur capitalisation. On parle alors de capitalisation judiciaire. La question n’est plus seulement financière, elle devient procédurale.

Prenons un exemple court. Une créance de 8 000 euros porte intérêt au taux légal, et le juge ordonne la capitalisation dans les conditions prévues. Si les intérêts sont échus sur une année entière et non payés, ils peuvent être ajoutés au capital et produire à leur tour des intérêts. Le montant total grimpe plus vite qu’en intérêts simples.

Ce que dit le Code civil : article 1343-2, anatocisme et conditions à réunir

Ici, on quitte le calcul pur pour entrer dans le cadre légal. Le principe existe, mais il n’est pas libre comme l’air.

L’article 1343-2 du Code civil, concrètement

L’article 1343-2 du Code civil encadre la capitalisation des intérêts dans les rapports d’obligation. En pratique, il permet que des intérêts échus produisent eux-mêmes des intérêts, mais sous conditions. C’est la logique de l’anatocisme.

La règle de base est connue : il faut généralement que les intérêts soient dus pour au moins une année entière avant de pouvoir être capitalisés, sauf exceptions prévues par le contrat ou par une décision de justice. Cela évite qu’une créance grossisse trop vite par simple effet mécanique.

Le mécanisme protège le débiteur contre une accumulation trop rapide. Il donne aussi au créancier un cadre clair. On n’est pas dans un espace sans limite, mais dans une règle qui cherche l’équilibre.

Demande judiciaire, jugement et clause contractuelle

La capitalisation peut résulter d’une clause contractuelle, d’une demande judiciaire ou d’un jugement. Ce n’est pas tout à fait la même chose. Le contrat peut prévoir un mode de calcul. Le juge peut, lui, l’ordonner dans le cadre du litige.

Quand la capitalisation est demandée en justice, il faut vérifier les conditions de la demande, la nature de la créance et la période concernée. Une créance commerciale, une dette civile ou une somme issue d’un jugement ne suivent pas toujours la même logique. Le statut des parties compte aussi.

Votre créance porte-t-elle sur des intérêts légaux composés ou seulement sur des intérêts simples ? Votre contrat autorise-t-il la capitalisation, ou faut-il une décision du juge ? Ce sont des points à vérifier avant de chiffrer quoi que ce soit.

Intérêt légal, intérêt légal composé et intérêt moratoire

L’intérêt légal sert souvent de référence quand un taux contractuel ne s’applique pas. Il évolue selon la réglementation en vigueur et peut différer selon la qualité du débiteur ou la nature de la créance. On n’improvise pas le taux.

L’intérêt légal composé désigne le cas où les intérêts légaux, une fois échus et capitalisables, sont ajoutés au capital. Les intérêts moratoires suivent une logique de retard, pour compenser le délai de paiement. Là aussi, le cadre juridique et la date de départ sont déterminants.

Rendement net, frais et erreurs fréquentes : le vrai filtre avant de décider

On peut être séduit par une courbe qui monte bien. Mais entre le brut affiché et le net réellement utile, il y a toujours des frottements.

Fiscalité, frais et inflation

Sur un placement, le rendement net dépend des frais, de la fiscalité et parfois de la durée de détention. Une capitalisation des intérêts n’annule pas ces effets. Elle les reporte, les amplifie ou les limite selon le support.

La fiscalité peut rogner le gain final, surtout si les revenus sont imposés au fil de l’eau ou à la sortie. Les frais d’entrée, de gestion ou d’arbitrage réduisent aussi la base réellement productive. Et l’inflation agit comme un filtre silencieux : un rendement nominal correct peut devenir plus faible en pouvoir d’achat.

Le calcul utile n’est donc pas seulement : combien d’intérêts composés ? Il faut aussi demander : combien reste-t-il après frais, impôt et hausse des prix ? C’est moins séduisant, mais c’est la vraie photo.

Les erreurs que je vois le plus souvent

La première erreur consiste à confondre taux nominal et taux effectif. La deuxième, à oublier la fréquence de capitalisation. La troisième, à lire un rendement sans regarder les dates d’ajout au capital.

Sur une créance, l’erreur fréquente est différente. On oublie de vérifier si les intérêts sont échus depuis une année entière, si le contrat le permet, ou si le juge l’a ordonné. Résultat, le calcul présenté n’a pas de base solide.

Il y a aussi le cas du prêt. Certains lisent l’échéance sans regarder le capital restant dû. Pourtant, c’est lui qui sert de base au calcul des intérêts futurs. Le détail change le montant total, parfois sensiblement.

Un petit filtre avant toute simulation

Avant de lancer une simulation d’intérêts composés, posez-vous quatre questions. Quel est le cadre, placement ou créance ? Quel est le taux annuel exact ? Quelle est la fréquence de capitalisation ? Et à partir de quelle date les intérêts courent-ils vraiment ?

Ce filtre évite de comparer des choses qui ne se ressemblent pas. Un livret, un prêt immobilier et une dette judiciaire n’ont pas la même logique. On ne lit pas leur montant final avec le même calendrier.

Avant de juger un rendement attractif, replacer la rémunération du capital dans le partage de la valeur ajoutée aide à arbitrer entre intérêts composés, frais et alternatives.

Passer à l’action sans se tromper de calendrier

Si le montant final vous surprend, regardez d’abord la date, puis la fréquence, puis le cadre. Le pourcentage seul raconte rarement toute l’histoire. C’est le temps, les conditions de capitalisation et la base de calcul qui font la différence.

En pratique, on part de vos encaissements ou de votre créance, puis on vérifie si l’on est dans un placement financier, un contrat de prêt ou une décision de justice. Ensuite seulement, on fait la simulation. Une fois ce décalage posé, on peut regarder où ça se rattrape : sur les délais clients, sur les stocks ou sur la façon dont vous planifiez les décaissements.

Si vous retenez une chose, retenez celle-ci : intérêts composés, intérêts simples, intérêt légal composé ou retard de paiement, ce n’est jamais juste une formule. C’est une règle de calendrier appliquée à une base précise. Et votre prochaine décision dépend souvent de cette base, pas du chiffre affiché en gros.

Foire aux questions

Qu’est-ce que la capitalisation des intérêts dans un placement ou une créance ?

La capitalisation des intérêts consiste à ajouter les intérêts échus au capital, puis à calculer les intérêts suivants sur ce nouveau montant. Dans un placement, cela augmente la valeur acquise ; dans une créance, cela peut accroître la somme due si le cadre contractuel ou juridique le permet.

Quelle différence entre intérêts simples et intérêts composés ?

Avec des intérêts simples, le calcul reste basé sur le capital de départ pendant toute la durée. Avec des intérêts composés, la base de calcul grossit à chaque période de capitalisation, ce qui accélère la progression du montant total.

Comment calculer les intérêts composés de façon fiable ?

Il faut partir du capital initial, du taux d’intérêt et de la fréquence de capitalisation. La formule générale est capital final = capital initial × (1 + taux) ^ nombre de périodes, mais le résultat dépend aussi de la date de départ et du rythme d’ajout des intérêts.

La capitalisation des intérêts est-elle automatique en droit ?

Pas toujours. En matière juridique, la capitalisation des intérêts dépend souvent d’une clause, d’une demande au juge ou des conditions prévues par l’article 1343-2 du Code civil. Une année entière d’intérêts échus est généralement requise avant l’ajout au capital.

Pourquoi la fréquence de capitalisation change-t-elle le résultat ?

Parce qu’une capitalisation mensuelle, trimestrielle ou annuelle ne fait pas grossir le capital au même rythme. Plus les intérêts sont ajoutés tôt, plus ils commencent rapidement à produire eux-mêmes des intérêts, ce qui améliore le montant final sur la durée.