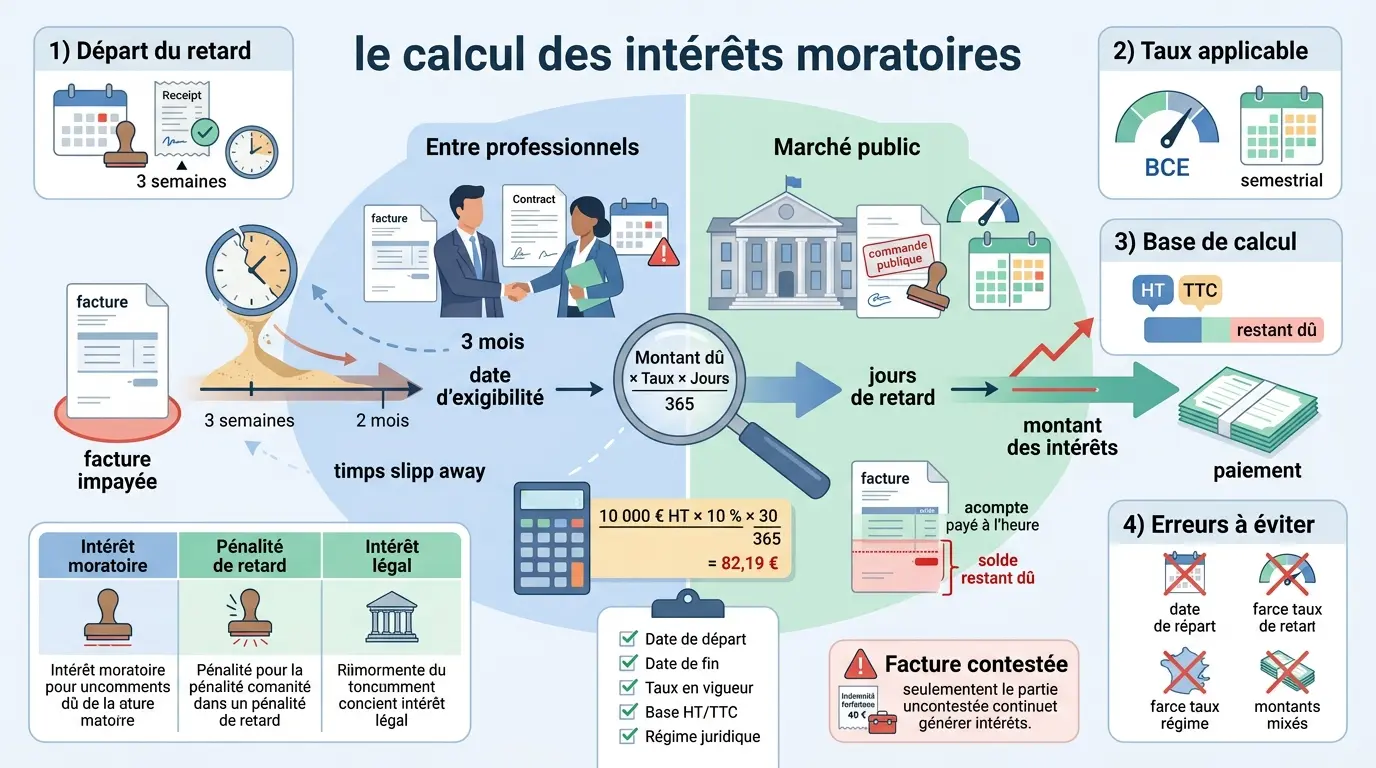

- Le calcul interets moratoires dépend d’abord de la bonne date de départ du retard.

- La formule de base est : montant dû × taux applicable × jours de retard / 365.

- Le régime change selon le dossier : professionnels, marché public, facture partiellement payée ou contestée.

- Le taux peut évoluer, notamment par semestre en marché public, et doit être actualisé.

- Il faut vérifier la base de calcul, HT ou TTC, avant d’envoyer le décompte.

Vous recevez une facture, elle reste impayée, puis le sujet glisse dans le temps. Trois semaines, puis deux mois. À ce stade, le calcul des intérêts moratoires sert à remettre du cadre : qui doit quoi, à partir de quand, et sur quelle base. Le piège ne tient pas seulement à la formule. Il vient souvent de la date de départ, du bon taux et du régime juridique applicable.

Ce que couvrent vraiment les intérêts moratoires — et à partir de quand ils courent

Le sujet se joue d’abord sur la nature de la dette, puis sur le calendrier de paiement.

Intérêts moratoires, pénalités de retard et intérêt légal : trois mécanismes à ne pas mélanger

Les intérêts moratoires compensent un retard de paiement sur une créance devenue exigible. Concrètement, votre facture est due, elle n’est pas réglée à l’échéance, et le temps qui passe devient chiffrable. On parle alors d’intérêt moratoire au sens du retard, et non d’un simple rappel commercial.

Les pénalités de retard relèvent du contrat ou des règles commerciales entre professionnels. Elles s’ajoutent souvent aux intérêts moratoires, mais elles ne se calculent pas de la même façon, ni selon la même logique. Vous avez donc deux questions à poser tout de suite : votre créance est-elle entre professionnels, ou dans le cadre d’un marché public ?

L’intérêt légal, lui, est un taux de référence fixé pour d’autres situations. Il peut servir de base dans certains cas, mais il ne faut pas l’appliquer automatiquement à une facture en retard. Une facture payée tardivement peut relever d’un autre taux applicable, parfois plus élevé, parfois encadré par le contrat ou par le code de la commande publique.

Le vrai point de départ du retard, c’est le calendrier

Le piège classique consiste à compter à partir de la facture sans regarder les délais de paiement. Or le point de départ du retard dépend du contrat, de la date de réception de la facture, de la date d’exécution de la prestation ou d’un cadre public précis. La date de départ n’est donc pas toujours celle que l’on croit.

Entre professionnels, la date d’échéance est souvent fixée par la facture ou par le contrat, dans les délais réglementaires applicables. En marché public, le point de départ suit des règles plus strictes, souvent liées à la réception de la demande de paiement conforme. Un mauvais départ, et tout le décompte devient bancal.

Le calendrier compte plus que le discours. Si vous calculez quinze jours trop tôt, vous gonflez la somme. Si vous partez trop tard, vous sous-estimez ce que vous pouvez réclamer. Dans les deux cas, vous perdez en crédibilité au moment du recouvrement.

Calcul des intérêts moratoires : la formule à appliquer sans vous tromper

Une fois la date posée, la mécanique devient simple, à condition que chaque variable soit bien définie.

La formule de calcul, sans détour

La formule la plus courante est la suivante : montant dû × taux applicable × nombre de jours de retard / 365. C’est la base du calcul des intérêts moratoires pour une facture en retard, avec une logique journalière. Le taux et le nombre de jours font l’essentiel du travail.

Le montant dû peut être le montant HT ou TTC selon le cadre du dossier. Le taux applicable dépend de la relation contractuelle et du texte qui s’applique. Le nombre de jours de retard commence le lendemain de l’échéance, sauf règle particulière prévue au contrat ou dans le cadre public.

Marché public ou relation entre professionnels : le même mot, pas le même régime

En marché public, les intérêts moratoires obéissent au code de la commande publique et au décret 2013-269 pour certains contrats publics encore concernés par ce cadre. Le taux est alors relié au taux directeur de la BCE avec une majoration prévue par les textes. Le calcul ne se fait donc pas comme entre deux sociétés privées.

Entre professionnels, le contrat commercial fixe souvent le délai de paiement, les pénalités de retard et, parfois, le taux d’intérêt applicable. À défaut de précision suffisante, on se réfère au régime légal ou à la pratique commerciale encadrée. La vigilance porte sur la facture elle-même, sur les conditions générales de vente et sur la preuve de la date de réception de la facture.

Le saviez-vous ? Un dossier mal qualifié peut faire perdre du temps au recouvrement. Vous croyez être dans un simple retard de paiement entre professionnels, alors que le contrat relève d’un contrat public. Le mécanisme de calcul change, et la rédaction du décompte aussi.

| Cadre | Base de calcul | Taux applicable | Mise à jour |

|---|---|---|---|

| Entre professionnels | Montant dû selon le contrat, souvent HT | Taux contractuel ou taux légal majoré selon le cas | Selon le contrat ou le régime applicable |

| Marché public | Montant dû de la créance publique | Taux lié au taux directeur de la BCE, avec majoration prévue | Taux semestriel |

| Facture partiellement payée | Solde restant dû | Même taux que la créance principale | Selon la période de retard |

| Facture contestée | Partie non contestée seulement, selon le dossier | À vérifier selon la validité de la contestation | Selon les dates utiles |

Le taux applicable et sa logique semestrielle

Le taux des intérêts moratoires en marché public évolue par périodes, avec un repère semestriel. La référence tourne autour du taux directeur de la BCE, auquel s’ajoute une majoration prévue par les textes. C’est ce qui explique qu’un même dossier puisse avoir deux taux si le retard chevauche deux semestres.

Entre professionnels, le taux peut être fixé librement dans les limites du droit applicable, ou découler du régime légal si rien n’a été prévu. Là encore, le bon réflexe consiste à lire la facture, les conditions contractuelles et la date d’exigibilité. Un détail de calendrier, et le montant final change.

| Période | Référence de taux | Effet sur le calcul | Point de vigilance |

|---|---|---|---|

| Premier semestre | Taux BCE en vigueur à la date retenue | Premier tronçon du calcul | Bien isoler les jours concernés |

| Second semestre | Nouveau taux BCE semestriel | Nouveau tronçon du calcul | Ne pas conserver l’ancien taux |

| Retard continu | Taux ajusté selon chaque période | Calcul par fraction de période | Découper proprement les jours |

Si vous voulez comparer cette formule avec un cas encore plus guidé, notre méthode simple de calcul des intérêts moratoires avec exemple permet de valider rapidement vos étapes.

Exemples concrets pour vérifier votre calcul sur une facture en retard

Le meilleur moyen de valider un décompte est de le refaire avec des chiffres simples.

Exemple de calcul sur une facture non payée à l’échéance

Prenons une facture de 10 000 euros HT, exigible le 15 mars, réglée le 14 avril. Le retard est donc de 30 jours si l’on compte à partir du lendemain de l’échéance. Si le taux applicable est de 10 %, le calcul donne : 10 000 × 10 % × 30 / 365 = 82,19 euros d’intérêts moratoires.

Si la facture est en montant TTC, et que le régime l’autorise, la base change. Si elle comporte de la TVA, le décompte peut être sensiblement différent, car la TVA suit son propre calendrier de déclaration et de paiement. Vous voyez le piège ? Un même dossier peut afficher un montant commercial, un montant fiscal et un montant réellement réclamable.

Voici la logique à suivre : date d’exigibilité, nombre de jours de retard, montant dû, puis taux. C’est exactement la chaîne cause → effet → décision. Si une seule brique est fausse, le résultat de simulation l’est aussi.

Acompte, solde, paiement partiel : le calcul se découpe

Sur un acompte, on ne calcule que sur la somme réellement due à cette étape. Pour un solde, le calcul repart sur le reste à payer. Et en cas de paiement partiel, les intérêts moratoires se limitent au montant impayé pendant la période concernée.

Imaginons une facture de 20 000 euros avec un acompte de 5 000 euros réglé à l’heure, puis un solde de 15 000 euros payé en retard. Le calcul ne porte pas sur 20 000 euros, mais sur le solde restant dû. C’est le genre d’erreur qui fausse un dossier de recouvrement sans qu’on s’en rende compte tout de suite.

La même logique vaut si le retard ne concerne qu’une partie du montant. On part de ce qui reste réellement dû, puis on applique le taux sur la bonne durée. Simple sur le papier, mais il faut garder la main sur le détail.

Facture contestée, indemnité forfaitaire et frais de recouvrement

Une facture contestée ne bloque pas tout automatiquement. Si la contestation porte seulement sur une partie du montant, les intérêts peuvent continuer sur la somme non contestée, selon les circonstances du dossier. Vous devez donc distinguer la contestation sérieuse du simple retard de règlement.

Entre professionnels, l’indemnité forfaitaire de 40 euros s’ajoute souvent aux pénalités et aux intérêts moratoires pour frais de recouvrement. Au-delà, une indemnisation complémentaire peut être demandée si les frais de recouvrement dépassent ce forfait, à condition de pouvoir les justifier. Là encore, prudence : le contrat, la facture et le type de débiteur changent le raisonnement.

Honnêtement, c’est ici que beaucoup de dossiers se brouillent. On mélange la somme principale, les intérêts, le forfait de 40 euros et les frais réels. Résultat : un décompte peu lisible, alors qu’un tableau simple suffit souvent à rendre la demande incontestable.

Avant d’envoyer votre décompte, faites ce contrôle en 5 points

Un calcul juste repose d’abord sur une bonne qualification du dossier, puis sur un calendrier sans trou.

La check-list qui évite les erreurs de base

Vérifiez d’abord la bonne date de départ. Est-ce la réception de la facture, l’échéance contractuelle, la date d’exécution ou une date propre au contrat public ? Si ce point est faux, tout le reste suit de travers.

Contrôlez ensuite la bonne date de fin. S’agit-il de la date de paiement réel, de la date du jour ou d’une date de relance calculée pour un décompte provisoire ? Puis regardez le bon taux applicable, surtout si le retard traverse un changement semestriel de taux BCE.

Enfin, validez la bonne base et la bonne qualification du dossier. Travaillez-vous en montant HT ou TTC ? Êtes-vous entre professionnels, dans un marché public, ou face à une facture contestée avec paiement partiel ? Ce sont de petites questions, mais elles font tout le résultat.

- Date de départ confirmée.

- Date de fin vérifiée.

- Taux en vigueur identifié.

- Base HT ou TTC contrôlée.

- Régime juridique du dossier bien qualifié.

Le bon réflexe avant de signer le décompte

Ne confondez pas intérêt légal et intérêt moratoire. Ne gardez pas un ancien taux si le retard a franchi un changement semestriel. Et ne calculez jamais sur le mauvais montant, surtout après un acompte ou un paiement partiel.

Votre dossier tient mieux quand le calendrier est net. Un calcul juste repose moins sur une formule compliquée que sur une chronologie bien posée. Si vous gardez cette logique, vous pouvez relancer, recouvrer et expliquer votre demande sans approximation.

Dans les marchés publics, un rejet ou un blocage sur la création et l’activation d’un compte Chorus Pro peut aussi retarder le paiement et compliquer votre relance.

Foire aux questions

Quelle formule utiliser pour un calcul interets moratoires sur une facture impayée ?

La formule la plus utilisée est : montant dû × taux applicable × nombre de jours de retard / 365. Elle fonctionne bien pour une facture en retard, à condition de partir de la bonne date d’échéance et de choisir le bon taux. Si le retard couvre deux périodes de taux, le calcul doit être découpé.

À partir de quelle date les intérêts moratoires commencent-ils à courir ?

Le point de départ dépend du cadre du dossier, pas seulement de la date figurant sur la facture. Entre professionnels, on retient souvent l’échéance prévue au contrat ou sur la facture ; en marché public, la date de réception d’une demande conforme peut servir de référence. Un mauvais point de départ fausse tout le calcul.

Quel taux faut-il appliquer pour les intérêts moratoires ?

Le taux dépend du régime juridique applicable. Dans un contrat commercial, il peut être fixé par les conditions contractuelles ou par le cadre légal ; dans un marché public, il est généralement lié au taux directeur de la BCE avec une majoration prévue par les textes. Le taux peut changer en cours de retard, ce qui impose parfois un calcul par tranche.

Faut-il calculer les intérêts moratoires sur le montant HT ou TTC ?

Cela dépend du contexte et des règles applicables au dossier. En pratique, la base de calcul est souvent le montant dû tel qu’il résulte de la créance exigible, mais la présence de TVA, d’un acompte ou d’un paiement partiel peut modifier le montant retenu. Mieux vaut vérifier la facture, le contrat et le régime concerné avant de chiffrer.

Peut-on ajouter des frais de recouvrement en plus des intérêts moratoires ?

Entre professionnels, oui, sous certaines conditions. L’indemnité forfaitaire de 40 euros est fréquemment due pour frais de recouvrement, et des frais supplémentaires peuvent parfois être réclamés s’ils sont justifiés. Tout dépend ensuite du type de relation commerciale et des mentions prévues au contrat ou sur la facture.