- La corporate stratégie définit le portefeuille d’activités, les priorités d’investissement et les arbitrages de long terme.

- Le siège doit créer un avantage parental réel, sinon le groupe accumule des activités sans cohérence.

- Les décisions corporate portent sur la concentration, la diversification, l’intégration verticale et l’internationalisation.

- Les fusions-acquisitions ne créent de valeur que si l’intégration est pilotée avec méthode et discipline.

- Le pilotage doit suivre le ROCE, le cash généré et la marge par activité, pas seulement le chiffre d’affaires.

- Un groupe performant aligne gouvernance, business units et allocation du capital autour d’un cap clair.

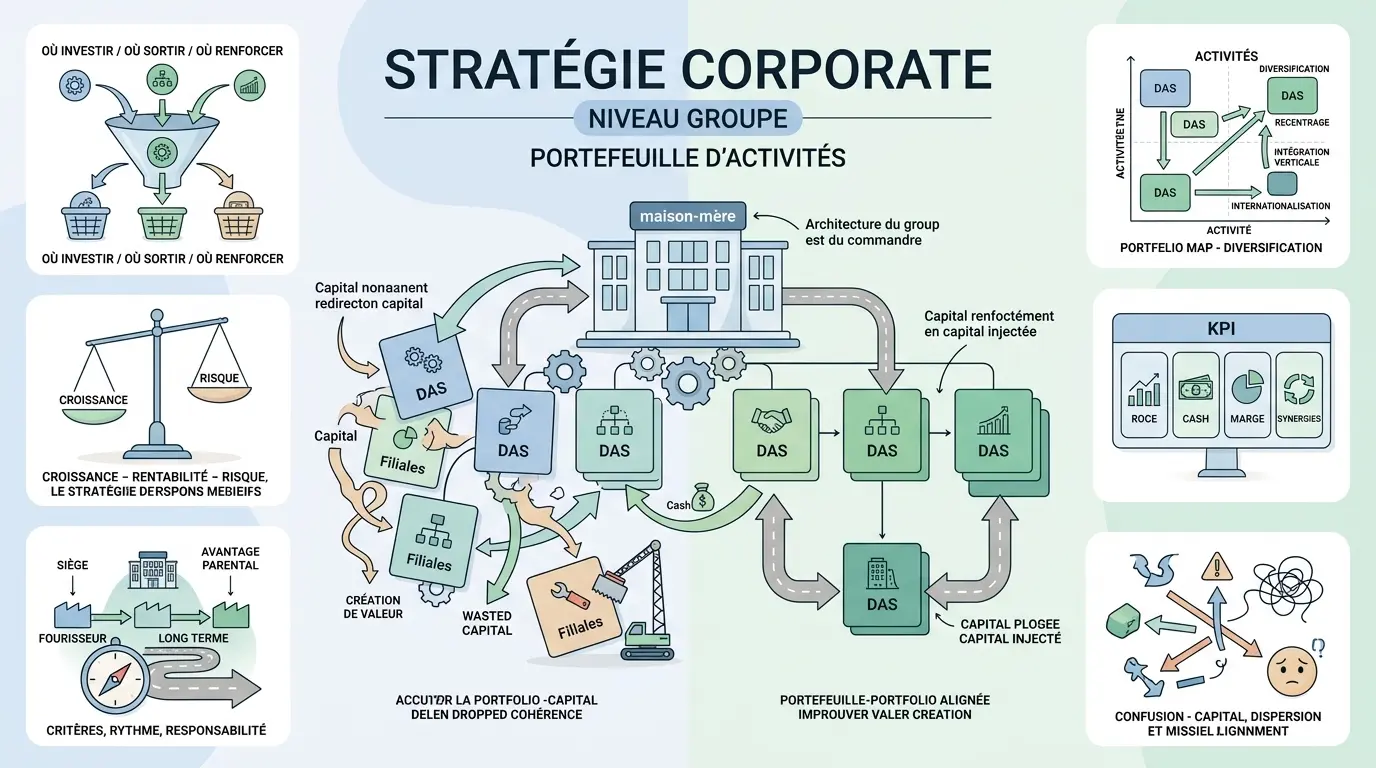

Un groupe peut afficher un résultat propre tout en avançant sans cap. Trois activités, deux filiales, une holding, un peu de diversification ici, une acquisition là, et, au bout du compte, un capital dispersé qui ne raconte plus grand-chose. C’est souvent là que la corporate stratégie devient utile : pas pour faire joli sur une diapositive, mais pour décider où le groupe joue, ce qu’il finance et ce qu’il laisse de côté.

Corporate stratégie : de quoi parle-t-on vraiment au niveau groupe ?

Quand les dirigeants sentent que les métiers s’empilent plus vite que la cohérence, le sujet n’est plus la vente du mois prochain. Il s’agit de remettre à plat le périmètre, le rôle de la maison-mère et la logique d’ensemble.

Une définition simple : décider où le groupe joue et comment il alloue son capital

La stratégie corporate, ou stratégie de groupe, consiste à choisir les activités du portefeuille, à hiérarchiser les priorités et à répartir les ressources là où elles créent le plus de valeur durable. Elle se situe au niveau de la direction générale, d’une holding ou d’une maison-mère, pas au niveau d’une campagne marketing ni d’un ajustement commercial. Vous voyez la différence ? On ne parle pas de “comment vendre plus”, mais de où investir, où renforcer, où sortir.

Le mécanisme est assez simple. On fixe un périmètre d’activités, on répartit le capital, on arbitre entre croissance, rentabilité et risque, puis on vérifie que l’ensemble reste cohérent. Sans cette chaîne, le groupe peut continuer à croître sur le papier et se fragiliser dans les faits. C’est souvent un problème de calendrier du capital, pas seulement de performance commerciale.

Un point de vocabulaire aide à éviter les confusions. Le mot “corporate” renvoie ici au niveau groupe, à la gouvernance et aux décisions de portefeuille, pas à l’image institutionnelle de l’entreprise. On parle donc de stratégie d’entreprise au sens global, avec des choix qui engagent plusieurs années, parfois plusieurs générations de métiers.

Portefeuille, DAS et avantage parental : ce que le siège doit vraiment apporter

Dans un groupe diversifié, on raisonne souvent en domaines d’activités stratégiques, ou DAS. Chaque activité a ses clients, ses concurrents, ses marges, ses besoins de trésorerie et son rythme de croissance. Le portefeuille de métiers, lui, dit simplement quelles activités cohabitent et comment elles se complètent, ou pas.

Le siège ne sert pas à additionner des activités comme on aligne des cases. Il doit apporter un avantage parental, c’est-à-dire un bénéfice réel lié au fait d’être dans le groupe : accès au financement, partage de compétences, marque commune, achats mutualisés, savoir-faire industriel, gouvernance plus solide. Si la maison-mère ne crée rien de plus qu’un contrôle administratif, le portefeuille ressemble vite à un stock trop large. Cela immobilise du capital, complique le pilotage, et finit par peser.

Un portefeuille mal réglé, c’est comme un entrepôt où tout semble utile. Au départ, on garde “au cas où”. Puis les rayons se remplissent, la place manque, et l’on ne retrouve plus ce qui sert vraiment la demande. Le groupe peut faire la même erreur avec ses activités : tout conserver, mais sans hiérarchie claire.

Pourquoi une stratégie de groupe change concrètement la trajectoire de l’entreprise

Dès qu’un dirigeant pose la question “on renforce quoi, on cède quoi, on ouvre quoi ?”, on quitte le terrain des bonnes intentions pour entrer dans celui de l’allocation des ressources. Et là, les arbitrages deviennent très concrets.

Créer de la valeur sans disperser les moyens

L’objectif d’une stratégie de groupe n’est pas de multiplier les activités pour le plaisir. Il s’agit de créer de la valeur, de gérer le risque et d’allouer le capital vers les activités qui combinent potentiel, cohérence et retour suffisant. Un groupe peut afficher une forte croissance de chiffre d’affaires tout en détruisant de la valeur s’il finance des métiers mal intégrés ou trop gourmands en moyens. Honnêtement, cela arrive plus souvent qu’on ne le croit.

La question centrale devient alors simple à formuler, mais pas toujours simple à trancher : faut-il concentrer, diversifier ou recentrer le portefeuille ? Une concentration bien menée renforce la profondeur d’un cœur de métier. Une diversification pertinente ouvre des relais de croissance. Un recentrage stratégique, lui, coupe les branches qui absorbent du capital sans assez contribuer. Le bon arbitrage dépend du couple rendement-risque, pas d’une mode de comité exécutif.

Dans ce type de décision, le conseil d’administration et les actionnaires regardent trois choses : la création de valeur, la discipline d’allocation du capital et la lisibilité de la trajectoire. Un portefeuille lisible rassure. Un portefeuille brouillon inquiète, même quand le résultat consolidé reste correct.

Aligner gouvernance, activités et horizon long terme

Une stratégie corporate fixe un cap commun. Elle donne un cadre au management stratégique, aux business units et à la gouvernance de groupe. Sans ce cadre, chacun optimise son morceau, et le groupe perd en cohérence stratégique. Vous avez déjà vu une filiale défendre son budget alors que le siège veut arrêter une activité ? Voilà le genre de friction qu’un bon alignement réduit.

On distingue trois niveaux. La vision stratégique dit où le groupe veut aller. Le plan stratégique traduit cette vision en priorités, investissements et séquencement. La mise en œuvre stratégique, elle, concerne l’exécution, les responsabilités et les indicateurs de performance. Si un seul de ces trois niveaux manque, le reste se dérègle vite.

Quelles décisions relèvent vraiment du niveau corporate ?

Le niveau corporate n’arbitre pas la couleur d’un message publicitaire ni le prix d’une offre standard. Il décide des mouvements de fond, de la structure du groupe et de l’allocation du capital.

Diversifier, se recentrer, intégrer : les 4 grandes orientations à connaître

La première grande orientation, c’est la spécialisation ou concentration. Le groupe choisit de renforcer un cœur de métier, de mieux l’équiper et d’y concentrer ses moyens. C’est logique quand l’avantage concurrentiel est fort et que le marché reste porteur.

La deuxième, c’est la diversification. Le groupe ajoute une activité liée ou non liée, pour réduire sa dépendance à un seul marché ou capter un nouveau relais de croissance. La troisième, c’est l’intégration verticale : racheter un fournisseur, reprendre une étape de production ou sécuriser un maillon de la chaîne de valeur. La quatrième, enfin, c’est l’internationalisation, quand le groupe change d’échelle géographique.

Le recentrage stratégique intervient souvent après une phase d’empilement. Une activité ne correspond plus à la vision, ou mobilise trop de capital pour trop peu de retour. On cède, on simplifie, on remet de l’ordre. Ce n’est pas un aveu d’échec, c’est parfois une décision de solidité.

Fusion-acquisition, alliances et restructuration du portefeuille : quand le groupe change d’échelle

Quand un groupe passe par la fusion-acquisition, la prise de participation ou la coentreprise, il cherche rarement à “faire du volume” pour lui-même. Il cherche plutôt un accès à un marché, à une technologie, à des synergies ou à des économies d’échelle. L’alliance stratégique sert souvent à tester un mouvement sans porter seul tout le risque.

Mais les promesses sont parfois trop belles. Les synergies annoncées sur une présentation se heurtent à la culture d’entreprise, aux systèmes d’information, aux doublons de fonctions support et aux habitudes métiers. La fusion-acquisition crée de la valeur seulement si l’intégration est pilotée avec méthode.

Prenons un cas simple. Un groupe industriel rachète un fournisseur critique pour sécuriser ses approvisionnements et réduire sa dépendance. Sur le papier, il gagne en marge et en stabilité. Dans les faits, il doit intégrer les équipes, revoir les contrats, aligner les investissements et vérifier que la nouvelle entité ne désorganise pas le reste du portefeuille. Le gain n’est réel que si la chaîne de valeur tient ensemble.

Corporate, business, marketing : qui décide quoi, exactement ?

Voici la confusion la plus fréquente : une bonne stratégie marketing suffit-elle à justifier une activité dans le groupe ? Pas forcément. Une marque peut bien fonctionner, avoir une offre claire et des campagnes efficaces, tout en occupant une place discutable dans le portefeuille global. Le niveau corporate regarde d’abord la place de l’activité dans l’ensemble, pas seulement sa performance locale.

| Niveau | Ce qu’il décide | Horizon | Questions clés | Exemples |

|---|---|---|---|---|

| Corporate | Portefeuille, capital, périmètre | Long terme | Quelles activités garder, céder, renforcer ? | Acquisition, cession, diversification |

| Stratégie business | Avantage concurrentiel dans un secteur | Moyen à long terme | Comment gagner face aux concurrents ? | Positionnement, différenciation, coûts |

| Stratégie marketing | Demande, offre, conversion | Court à moyen terme | Comment attirer et convertir les clients ? | Prix, contenu, campagne, fidélisation |

Le corporate choisit donc les activités et la logique d’allocation du capital. Le business construit la place de l’activité dans son secteur. Le marketing agit sur la demande et l’exécution commerciale. Les trois niveaux doivent rester alignés, sinon le groupe finance parfois une activité bien vendue mais mal placée dans le portefeuille.

Passer d’une intention de groupe à des choix qui tiennent dans la durée

Une stratégie de groupe n’a de poids que si elle se traduit en méthode, en arbitrages explicites et en suivi régulier. Sans cela, on retombe vite dans l’empilement de projets et les décisions au fil de l’eau.

Une méthode en 6 étapes, du diagnostic au plan stratégique

On commence par un diagnostic stratégique. Où sont les marges, les flux de trésorerie, les forces, les fragilités ? Puis on analyse l’environnement : marché, concurrence, réglementation, dépendances de chaîne de valeur, capacité de financement. Ensuite vient la cartographie du portefeuille, activité par activité, avec une lecture des DAS et du modèle d’affaires.

Quatrième étape, on évalue les synergies réelles. Pas celles qu’on espère, celles qu’on peut documenter. Cinquième étape, on arbitre le capital entre activités matures, relais de croissance et activités à restructurer. Sixième étape, on construit le plan stratégique et son calendrier de mise en œuvre. L’ordre compte, parce qu’on ne décide pas proprement sans voir d’abord où se crée, ou se perd, la valeur.

Les outils utiles existent déjà : matrice BCG, revue des DAS, analyse du modèle d’affaires, critères de création de valeur. Mais un point reste décisif. Une stratégie de groupe ne se juge pas seulement à un taux de croissance. Elle se juge à la capacité réelle à piloter l’ensemble sans se disperser.

Les indicateurs qui montrent si la création de valeur est réelle

Le chiffre d’affaires consolidé peut flatter. Il ne suffit pas. Pour lire une stratégie corporate, regardez plutôt la croissance rentable, le retour sur capital employé (ROCE), la marge par activité, la génération de trésorerie et la part des synergies effectivement captées. Ces indicateurs disent si le groupe avance avec de la matière ou seulement avec du bruit.

Il faut aussi suivre l’allocation du capital. Combien va aux activités matures ? Combien finance les relais de croissance ? Quelle part soutient une restructuration du portefeuille ? Le pilotage de la performance devient plus lisible quand chaque euro investi a une raison stratégique claire.

| Indicateur | Ce qu’il dit | Ce qu’il faut regarder | Limite |

|---|---|---|---|

| ROCE | Rentabilité du capital | Comparaison entre activités | Peut masquer des effets de cycle |

| Trésorerie générée | Capacité à financer le groupe | Flux d’exploitation et besoin en fonds de roulement | Dépend du calendrier d’encaissement |

| Marge par activité | Qualité du modèle | Rentabilité réelle du portefeuille | Ne suffit pas sans vision trésorerie |

Les erreurs fréquentes qui brouillent l’alignement stratégique

La première erreur, c’est la diversification opportuniste. Une opportunité apparaît, on la saisit, puis une autre arrive, et le portefeuille se charge sans logique commune. À la fin, les équipes ne comprennent plus pourquoi certaines activités existent encore.

La deuxième erreur, c’est de supposer des synergies sans les mesurer. La troisième, c’est une gouvernance trop centralisée qui étouffe les activités opérationnelles, ou trop lâche qui laisse chacun agir dans son coin. La quatrième, c’est l’empilement de DAS sans arbitrage clair. Le portefeuille devient alors illisible, pour les équipes comme pour les financeurs.

Les signaux faibles sont faciles à repérer. Des décisions contradictoires entre le siège et les filiales. Du capital immobilisé dans des activités non prioritaires. Des indicateurs qui ne racontent pas la même histoire selon les entités. La bonne pratique, elle, tient en trois mots : critères, rythme, responsabilité.

Faire le bon choix

Au fond, la stratégie corporate sert à éviter les groupes qui grossissent sans se structurer. Elle oblige à regarder le portefeuille, les synergies, le capital et le temps long avec la même grille de lecture. Si vous devez retenir une chose, c’est celle-ci : un groupe n’est pas une addition d’activités, c’est une architecture de choix. Et quand cette architecture est claire, les décisions deviennent plus nettes, y compris quand il faut couper, recentrer ou accélérer.

Foire aux questions

Qu’est-ce qu’une corporate stratégie au niveau d’un groupe ?

La corporate stratégie correspond aux choix de portefeuille du groupe : quelles activités garder, développer, céder ou créer. Elle sert à orienter l’allocation du capital et à donner une cohérence d’ensemble entre la maison-mère et ses filiales.

Quelle différence entre stratégie corporate et stratégie business ?

La stratégie corporate décide où le groupe joue et comment il répartit ses ressources entre ses activités. La stratégie business, elle, définit comment une activité gagne face à ses concurrents sur son marché. Les deux niveaux sont liés, mais ils ne répondent pas aux mêmes questions.

Quels types de décisions relèvent vraiment du niveau corporate ?

Les décisions corporate portent sur la diversification, le recentrage, l’intégration verticale, l’internationalisation et les opérations de fusion-acquisition. Elles touchent aussi à la structure du groupe, aux investissements majeurs et aux arbitrages de long terme. À ce niveau, on ne pilote pas une campagne commerciale, on construit l’architecture du portefeuille.

Comment savoir si un portefeuille d’activités est cohérent ?

Un portefeuille cohérent génère une logique claire de création de valeur et des synergies réellement mesurables. Si certaines activités absorbent du capital sans contribuer au projet global, ou si le siège n’apporte aucun avantage parental, la cohérence est fragilisée.

Quels indicateurs suivre pour évaluer une corporate stratégie ?

Le chiffre d’affaires seul ne suffit pas. Les signaux les plus utiles sont le ROCE, le cash généré, la marge par activité et la qualité de l’allocation du capital entre activités matures, relais de croissance et activités à restructurer.