- La différence salaire brut et net vient surtout des cotisations salariales prélevées sur le brut.

- Le net avant impôt n’est pas le montant versé : le net à payer inclut le prélèvement à la source.

- Un repère de 23 % de charges permet d’estimer le net, mais pas de valider une offre précisément.

- Le statut, les primes, la mutuelle et les heures supplémentaires peuvent faire varier fortement le net.

- Pour comparer une rémunération, regardez d’abord le brut annuel, puis le net avant impôt et le net à payer.

Vous voyez un salaire affiché à 2 500 € brut, puis le virement tombe à un montant plus bas. Rien d’anormal. Une partie du salaire sert à financer des cotisations sociales, et le passage du brut au net suit un ordre précis. Si vous comparez une offre, un bulletin de paie ou une augmentation, comprendre ce décalage vous évite les mauvaises lectures.

Quelle est la différence salaire brut et net ?

Le sujet paraît simple, mais il mélange souvent plusieurs montants sur la fiche de paie. Le salaire brut, le net avant impôt et le net à payer ne racontent pas la même chose, et c’est là que les confusions commencent.

Réponse rapide : l’écart vient des cotisations salariales

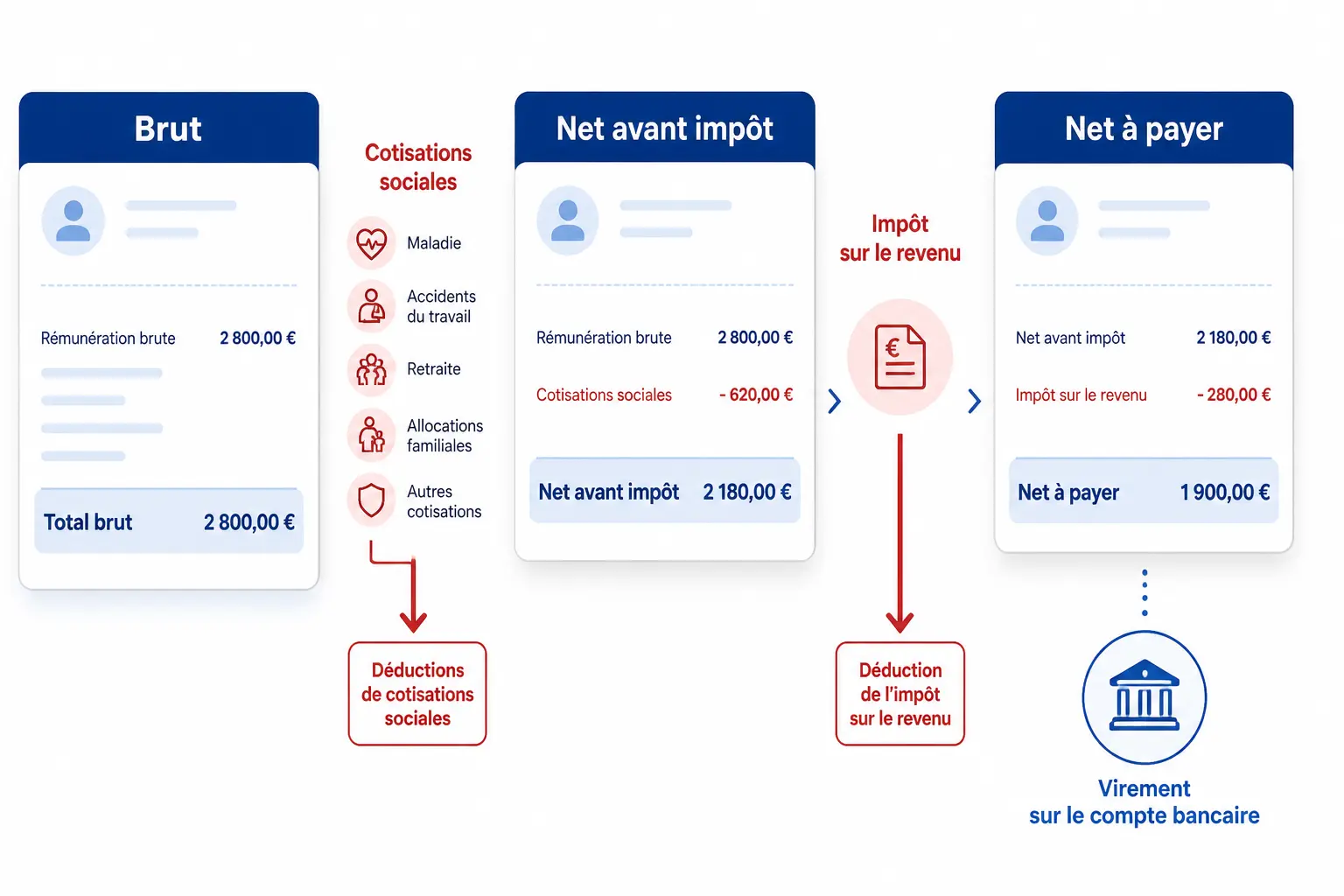

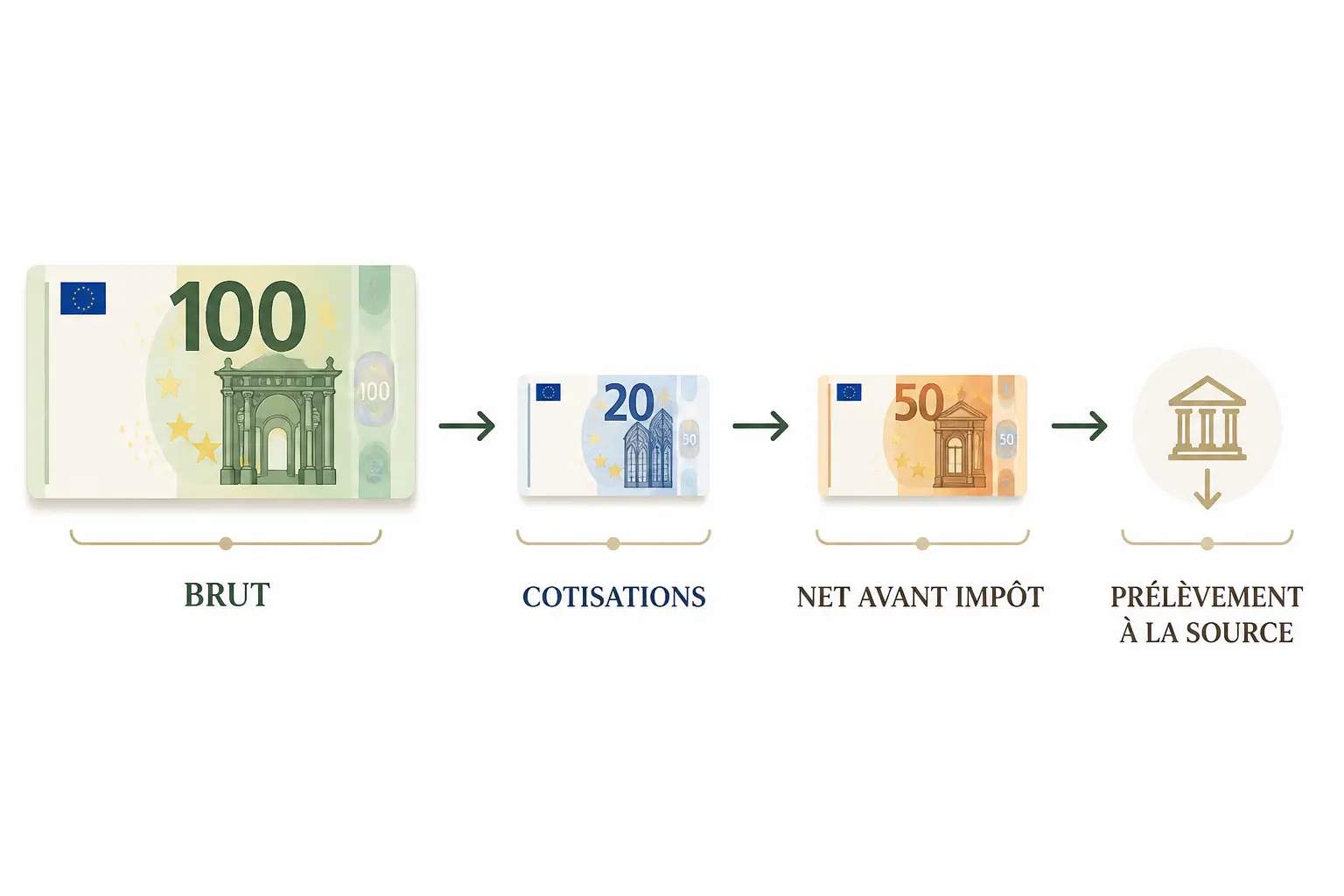

Le salaire brut est la rémunération avant déductions salariales. Le salaire net avant impôt correspond à ce qu’il reste après les cotisations salariales, puis le net à payer après prélèvement à la source est le montant réellement versé sur votre compte.

Les écarts viennent surtout des cotisations salariales : retraite, retraite complémentaire, assurance chômage selon les cas, CSG, CRDS, mutuelle d’entreprise ou prévoyance éventuelle. Votre salaire ne disparaît pas, il se répartit entre ce qui vous revient tout de suite et ce qui finance votre protection sociale.

Le brut n’est pas un faux salaire. C’est la base de calcul du bulletin de paie, des droits sociaux et de nombreuses comparaisons de rémunération. Honnêtement, si vous ne partez pas de là, vous comparez des pommes et des poires.

Ne confondez pas net avant impôt, net imposable et montant versé

Sur une fiche de paie, ces trois lignes ne se confondent pas. Le net avant impôt est ce que vous gagnez après les cotisations salariales, tandis que le net imposable sert de base à l’administration fiscale, avec certains éléments réintégrés selon les règles en vigueur.

Le net à payer après prélèvement à la source est, lui, ce qui arrive vraiment sur votre compte. Votre taux d’impôt peut donc faire bouger le virement sans changer votre salaire brut. Vous voyez la différence ? Le salaire affiché, l’assiette fiscale et le montant versé ne jouent pas le même rôle.

Si vous avez déjà eu l’impression qu’un net imposable était plus haut que le net avant impôt, ce n’est pas forcément une erreur. Certaines contributions ou fractions de cotisations sont traitées différemment fiscalement. Le bulletin de paie reste la référence, pas les simulateurs lus trop vite.

Comment passer du brut au net sans se tromper ?

Le bon calcul suit toujours le même ordre. On part du brut, on retire les cotisations salariales, puis on applique le prélèvement à la source pour arriver au montant versé.

La règle des 23 % : pratique pour estimer, insuffisante pour décider

Pour aller vite, beaucoup utilisent un repère simple : un salarié du privé touche souvent autour de 75 % à 78 % du brut en net avant impôt. Autrement dit, les déductions représentent fréquemment 22 % à 25 % du salaire brut.

Cette règle sert à estimer un budget ou à lire une offre en quelques secondes. Elle ne suffit pas pour une décision fine, car le taux de cotisation varie selon le statut, la convention collective, la mutuelle, la prévoyance, les heures supplémentaires ou les avantages en nature.

Le saviez-vous ? Une hausse de 500 € brut ne se transforme pas en 500 € de plus sur votre compte. Une partie part en cotisations sociales, donc la perception de l’augmentation change vite si on ne lit que le brut.

Exemples concrets : 2 000 €, 2 500 € et 3 000 € brut

Voici un repère simple pour convertir brut en net. Les montants restent indicatifs, car le statut, la mutuelle, la prévoyance, les primes et le taux personnalisé de prélèvement à la source peuvent modifier le résultat.

| Salaire brut mensuel | Net avant impôt estimé | Brut annuel | Net annuel estimé |

|---|---|---|---|

| 2 000 € | 1 540 € à 1 560 € | 24 000 € | 18 500 € à 18 800 € |

| 2 500 € | 1 930 € à 1 950 € | 30 000 € | 23 100 € à 23 400 € |

| 3 000 € | 2 310 € à 2 340 € | 36 000 € | 27 700 € à 28 100 € |

Un exemple concret aide à sentir le mécanisme. Passer de 2 500 € à 3 000 € brut ne crée pas 500 € de plus en net mensuel. Une partie de l’écart alimente les cotisations salariales, donc le gain réellement disponible est plus bas que l’écart brut affiché.

Mensuel, annuel, horaire : le même salaire ne se lit pas pareil

Un salaire mensuel brut se transforme facilement en salaire annuel brut : on multiplie par douze, puis on ajoute les éventuelles primes récurrentes si elles sont garanties. Pour le salaire horaire, on divise le brut mensuel par le nombre d’heures contractuelles, souvent 151,67 heures pour un temps plein à 35 heures.

Cette lecture change selon le contexte. Temps partiel, heures supplémentaires, alternance, apprentissage ou salaire variable ne donnent pas le même résultat, même si le brut mensuel paraît proche. Un convertisseur brut net ou un simulateur salaire peut aider pour un ordre de grandeur, mais le bulletin reste la vraie base.

Votre rémunération se compare donc à trois niveaux : mensuel, annuel et horaire. Pour une offre, il faut parfois regarder le brut annuel. Pour un budget personnel, le net à payer compte davantage. Pour une mission ou un temps partiel, le taux horaire devient vite le bon repère.

Ce qui fait varier votre net sur la fiche de paie

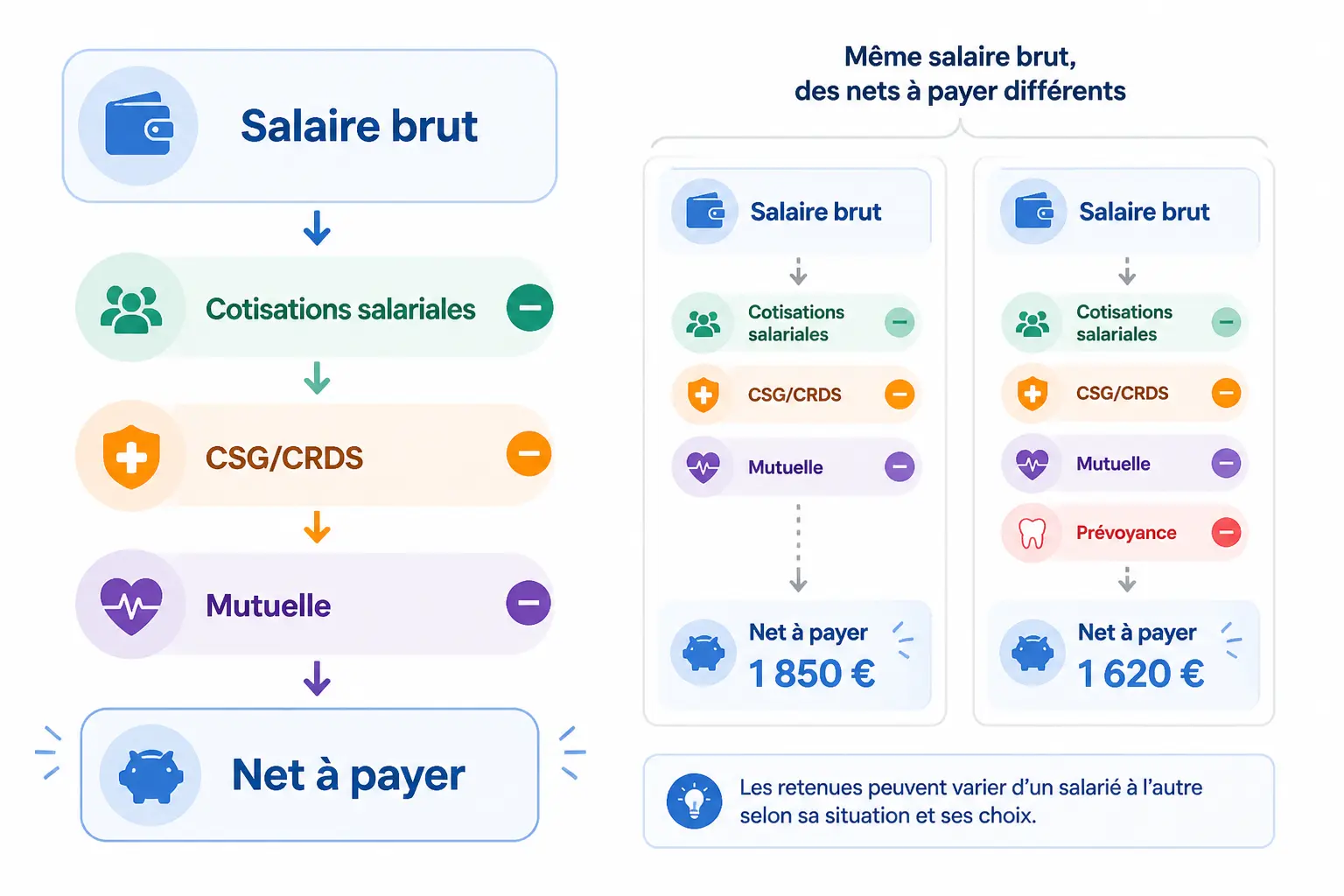

Deux salariés peuvent afficher le même brut et recevoir un net différent. Le détail des lignes de paie explique presque toujours l’écart, pas une fantaisie du logiciel.

Les lignes à repérer du brut au net

Le bulletin de paie déroule plusieurs blocs. On y trouve le salaire de base, les primes, les heures supplémentaires, les cotisations salariales, la CSG, la CRDS, la mutuelle, la prévoyance, le net imposable et le net à payer.

Les cotisations salariales sortent du brut du salarié. Les cotisations patronales, elles, ne réduisent pas votre net versé, mais elles pèsent sur le coût employeur total. C’est la même logique qu’un devis et sa facture finale : le prix affiché et le coût complet ne sont pas identiques.

| Ligne du bulletin | Effet sur le net à payer | Effet sur le net imposable |

|---|---|---|

| Salaire de base | Oui | Oui |

| Primes | Oui, selon le traitement | Oui, souvent |

| Heures supplémentaires | Oui | Oui, parfois avec exonération partielle |

| Mutuelle d’entreprise | Oui | Oui, selon la part salariale |

| Cotisations patronales | Non | Non |

| Prélèvement à la source | Oui | Non |

Le prélèvement à la source ne réduit pas votre salaire brut. Il réduit le montant versé après calcul du net imposable et application de votre taux d’impôt. C’est une retenue fiscale, pas une cotisation sociale.

Cadre, non-cadre, apprenti, temps partiel : pourquoi l’écart change

Votre statut change quoi, exactement, sur votre bulletin ? Pas mal de choses, parfois. Cadre, non-cadre, alternance, apprentissage, temps partiel ou fonction publique n’obéissent pas tous aux mêmes assiettes ni aux mêmes taux de cotisation.

Un cadre peut cotiser différemment sur la retraite complémentaire ou certaines garanties de prévoyance. Un apprenti peut bénéficier d’exonérations spécifiques. En fonction publique, les règles de calcul ne se lisent pas comme dans le privé. Le brut ne se convertit donc pas partout au même rythme.

Si vous comparez une offre, vérifiez le statut avant de conclure. Un brut identique peut produire un net différent, simplement parce que les lignes de cotisation ne sont pas les mêmes. C’est un détail ? Pas vraiment, quand on construit son budget mensuel.

Primes, heures sup, mutuelle et avantages en nature : les écarts discrets

Deux mois avec le même salaire de base peuvent donner des nets différents. Une prime variable, une indemnité, un remboursement de frais, un avantage en nature ou des heures supplémentaires changent la mécanique de paie.

Certaines heures supplémentaires bénéficient d’un traitement social ou fiscal particulier. À l’inverse, un avantage en nature, comme un véhicule ou un logement, peut augmenter le brut sans augmenter le virement dans les mêmes proportions. Le montant affiché n’est jamais toute l’histoire.

Quand vous arbitrez une rémunération, regardez la structure complète. Entre un brut un peu plus haut et une rémunération mieux construite avec une prime, une mutuelle prise en charge ou une part variable, le résultat net peut changer sensiblement. Votre bulletin de paie raconte plus que votre salaire de base.

Faire le bon choix avant de comparer ou négocier votre rémunération

Quand vous comparez une offre, partez du brut annuel pour parler le même langage, puis vérifiez le net avant impôt et le net à payer pour voir ce qui entre vraiment dans votre budget. Le bon réflexe, c’est de lire le brut, puis de tester le calendrier de paiement et les lignes qui sortent avant le virement.

Avant d’accepter ou de négocier, gardez cette check-list sous la main : statut, convention collective, mutuelle, primes, heures supplémentaires, prélèvement à la source, bulletin de paie de référence ou simulateur fiable. Si un point vous semble flou, la question n’est pas seulement “combien je gagne ?”, mais “qu’est-ce qui sort quand, et sur quelle base ?”. Une fois ce décalage posé, vous lisez votre rémunération avec bien plus de précision.

Foire aux questions

Quelle est la différence salaire brut et net sur une fiche de paie ?

Le salaire brut correspond au montant avant déductions, tandis que le salaire net est ce qu’il reste après les cotisations salariales. Sur le bulletin, le net à payer peut encore baisser avec le prélèvement à la source, ce qui explique pourquoi le virement est inférieur au brut affiché.

Combien représente 2 000 € brut en net ?

Pour un salarié du privé, 2 000 € brut correspondent souvent à environ 1 540 € à 1 560 € net avant impôt. Le montant exact varie selon le statut, la mutuelle, la prévoyance et certaines cotisations spécifiques.

Quel net peut-on attendre pour 3 000 € brut ?

Un salaire de 3 000 € brut donne généralement un net avant impôt autour de 2 310 € à 2 340 €. Ce repère reste indicatif, car les lignes de paie peuvent modifier légèrement le résultat final.

Comment calculer un salaire brut en net sans se tromper ?

La méthode la plus simple consiste à retirer les cotisations salariales du brut, puis à appliquer le prélèvement à la source sur le net imposable. Pour une estimation rapide, beaucoup retiennent qu’un salaire net avant impôt se situe souvent autour de 75 % à 78 % du brut.

Pourquoi deux salaires bruts identiques peuvent-ils donner des nets différents ?

Le statut, la convention collective, les heures supplémentaires, la mutuelle ou la prévoyance changent le niveau des retenues. Deux bulletins avec le même brut peuvent donc afficher un net différent si la structure de rémunération n’est pas la même.