- La tontine def désigne surtout une clause d’accroissement qui profite au dernier survivant.

- Elle s’applique surtout à un achat immobilier à deux, formalisé par acte notarié.

- La tontine écarte souvent les héritiers du premier décédé, mais rigidifie la sortie du bien.

- Elle ne doit pas être confondue avec l’indivision, le démembrement ou une épargne collective.

- Ce montage convient surtout si la protection du survivant prime sur la souplesse patrimoniale.

Vous entendez souvent parler de tontine, mais le mot recouvre plusieurs réalités. Selon le contexte, on parle d’un achat à deux avec effet au dernier survivant, d’une épargne collective ou d’un montage patrimonial plus rare. Le piège, c’est de croire que tout se vaut. Le mécanisme, lui, change complètement la propriété, la sortie et la fiscalité.

Tontine : définition simple et cadre juridique

La première chose à poser, c’est le sens utile du mot dans la pratique patrimoniale française. Ici, la tontine def renvoie surtout à une clause d’accroissement intégrée à un achat en commun, avec un effet qui profite au dernier survivant.

Ce que recouvre la définition de la tontine

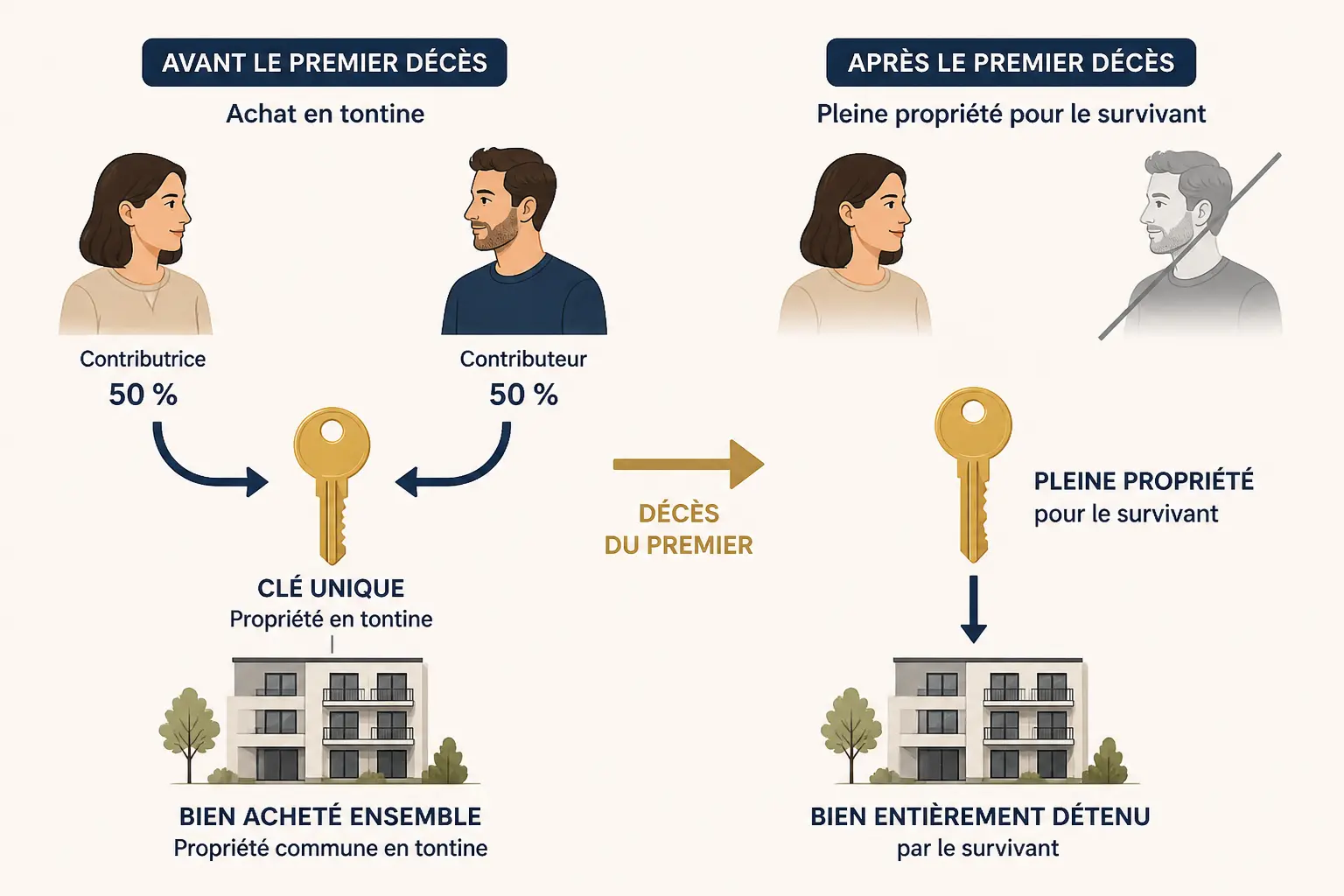

La définition de la tontine la plus parlante est simple : deux personnes achètent ensemble, mais le bien est juridiquement traité comme s’il avait toujours appartenu au survivant, une fois le premier décès survenu. On parle aussi de pacte tontinier ou de clause de tontine.

Ce n’est pas une indivision classique. Ce n’est pas non plus un démembrement de propriété, où l’un aurait l’usufruit et l’autre la nue-propriété. Ici, le cœur du mécanisme tient à l’aléa : on ne sait pas qui survivra à l’autre.

Prenons un couple non marié. Ils achètent un appartement à deux avec une clause de tontine, chacun finançant 50 % du prix. Tant que les deux vivent, ils utilisent le bien ensemble. Au premier décès, le survivant est traité comme l’unique propriétaire, selon les termes du pacte et sous réserve du cadre juridique retenu.

Le saviez-vous ? On parle souvent de tontine comme d’un mot fourre-tout. Pourtant, selon que vous visez un bien immobilier, un actif financier ou une épargne collective, on ne joue pas du tout dans la même cour.

Le cadre juridique réel en France

En pratique, le dispositif repose sur un acte notarié lorsqu’il s’applique à un bien immobilier. Le notaire formalise l’achat en commun, la clause d’accroissement et les conditions du montage. Sans ce cadrage, on navigue vite à vue.

La validité dépend aussi du contexte. Une tontine n’est pas, en soi, interdite en France. En revanche, son efficacité juridique et fiscale dépend de la manière dont elle est rédigée, du type de bien et de la réalité de l’aléa.

La formule protège surtout un survivant face aux héritiers du premier décédé. Mais cette protection a un prix : elle peut rigidifier la sortie et compliquer la transmission. On ne choisit pas une tontine seulement pour “faire simple”, on la choisit pour un objectif patrimonial précis.

Acheter à deux avec un pacte tontinier : qui possède quoi, et quand ?

Derrière la clause, il y a une mécanique très concrète. On part de ce que chacun finance, puis on regarde comment le droit traite la propriété, la jouissance du bien et le basculement au décès.

Le fonctionnement concret d’un achat en commun

Dans une tontine immobilière, deux personnes achètent un bien immobilier ensemble, souvent un logement. Le financement peut être réparti à parts égales ou non, mais le contrat peut prévoir une logique différente de la simple quote-part économique.

Le rôle du notaire est central. Il vérifie la structure de l’acte, la cohérence du financement et la présence d’un pacte tontinier suffisamment clair pour être opposable. Sans rédaction propre, le risque de contestation grimpe vite.

La propriété n’est pas traitée comme dans une copropriété ordinaire. Chacun peut occuper le bien, l’entretenir et participer au remboursement. Mais juridiquement, la propriété entière n’est attribuée qu’au survivant, selon la logique du pacte.

Ce qui se passe avant et après le premier décès

Avant tout décès, les deux acquéreurs vivent souvent la situation comme un achat à deux classique. Ils financent, occupent et gèrent ensemble, avec parfois un partage des charges au prorata de la quote-part ou selon un accord de couple.

Le décalage arrive au décès du premier. La part du défunt ne tombe pas dans la succession comme dans une indivision ordinaire, puisque la clause joue son rôle d’accroissement. Le survivant est alors réputé avoir toujours été seul propriétaire, sous réserve des règles applicables au montage.

| Situation | Achat classique en indivision | Achat avec clause de tontine |

|---|---|---|

| Avant le décès | Quote-parts distinctes | Acquisition en commun avec effet conditionnel |

| Au premier décès | La part du défunt entre dans la succession | Le survivant est réputé propriétaire depuis l’origine |

| Sortie | Vente possible selon les règles de l’indivision | Sortie plus rigide, selon l’acte et le contexte |

| Transmission | Les héritiers sont concernés | Les héritiers sont souvent écartés de la part tontinière |

Vous vous demandez peut-être où est le “truc”. Il n’y en a pas vraiment. La tontine repose sur une logique de calendrier patrimonial : le droit regarde qui survit, puis réécrit la propriété en conséquence.

Les formes à connaître pour ne pas tout mélanger

Le mot “tontine” fait facilement confusion, parce qu’il recouvre plusieurs réalités. Pour arbitrer correctement, il faut distinguer ce qui relève du patrimoine immobilier, de la finance et de l’épargne collective.

Tontine immobilière, tontine financière et épargne collective

La tontine immobilière est celle qu’on croise le plus dans les achats de logement entre concubins ou entre personnes sans lien matrimonial fort. Elle porte sur un bien en commun et utilise la clause d’accroissement pour protéger le survivant.

La tontine financière renvoie plutôt à un actif financier ou à un mécanisme d’épargne viagère. Là, le cadre peut relever d’un produit ou d’une convention spécifique, avec des règles propres de sortie, de capital et de durée.

Il existe aussi des associations d’épargne informelles, parfois appelées tontines dans le langage courant. Elles relèvent alors d’une épargne collective organisée entre participants, sans forcément reprendre le régime juridique de la clause tontinière immobilière.

Le point commun, et la source de confusion

Le point commun, c’est l’idée de fonds mis en commun et de règle de dévolution à terme. Mais le traitement juridique change dès qu’on passe d’un immeuble à un actif financier, ou d’une épargne organisée entre membres à un pacte notarié.

C’est là que beaucoup de lecteurs se trompent. Ils croient parler d’un seul outil, alors qu’ils mêlent en réalité propriété, capital, épargne viagère et parfois simple entraide financière. Le résultat, c’est un montage mal compris et donc mal adapté.

Honnêtement ? Si le mot “tontine” apparaît sans précision de support, la première question à poser est : parle-t-on d’un bien immobilier, d’un contrat d’épargne ou d’un accord entre personnes ?

Indivision, démembrement, clause d’accroissement : trois logiques très différentes

Une fois le mot clarifié, il faut comparer les outils entre eux. L’enjeu n’est pas seulement de protéger le survivant, mais de savoir qui décide, qui sort, qui transmet et à quel prix.

L’indivision, le démembrement et la tontine ne jouent pas le même match

L’indivision signifie que plusieurs personnes possèdent ensemble un bien, avec des quote-part définies. La sortie est possible, mais elle peut être source de blocage si les coacquéreurs ne s’entendent pas.

Le démembrement de propriété sépare la jouissance et la propriété économique. L’usufruitier пользe du bien, le nu-propriétaire détient la valeur future. C’est un autre outil, souvent pensé pour la transmission, pas pour la clause de survie.

La clause d’accroissement, elle, vise d’abord le dernier survivant. Le bien ne se partage pas au décès du premier comme dans une indivision classique. La logique est plus radicale, donc plus protectrice, mais aussi plus verrouillée.

| Outil | Objectif principal | Sortie | Transmission | Blocage possible |

|---|---|---|---|---|

| Indivision | Acheter ou détenir à plusieurs | Assez souple en théorie | La part entre dans la succession | Oui, si désaccord |

| Démembrement | Organiser la transmission | Encadrée par les droits de chacun | Préparée à l’avance | Faible sur la logique patrimoniale |

| Clause de tontine | Protéger le survivant | Plus rigide | Les héritiers sont souvent écartés de la part tontinière | Oui, sur la revente ou l’arbitrage |

Comment arbitrer selon votre situation

Pour un couple marié, la tontine n’est pas toujours l’outil le plus naturel. D’autres mécanismes, selon le régime matrimonial, peuvent suffire ou être plus souples. Pour un couple non marié, elle peut avoir du sens si le but est de verrouiller la protection du survivant.

Pour des concubins, la question est souvent simple : veut-on éviter qu’au premier décès le bien soit remis en discussion avec les héritiers ? Pour un achat entre amis, la réponse dépend aussi de la confiance, de l’horizon de détention et de la capacité à sortir proprement.

S’il existe des enfants d’une première union, l’arbitrage change encore. La clause peut protéger le survivant, mais au prix d’une tension avec la transmission familiale. Qui doit pouvoir revendre, et quand ? Voilà la vraie question.

Quand la comparaison entre tontine, indivision et usufruit devient floue, le démembrement de propriété et la répartition des charges aident à distinguer les logiques.

Fiscalité, succession et sortie : là où les blocages commencent

Le montage peut sembler élégant sur le papier. Puis arrive le réel, avec la succession, la revente, les délais et la fiscalité. C’est souvent là que le pacte devient plus sensible.

Ce que change le décès sur la succession et les héritiers

Dans une tontine, la place des héritiers du premier décédé est souvent réduite, puisque la part concernée est réputée avoir toujours appartenu au survivant. Cela peut éviter une indivision successorale, mais cela peut aussi créer une incompréhension forte côté famille.

Sur le plan fiscal, la question des droits de succession et des droits de mutation mérite une lecture attentive. Selon le montage, le type de bien, la relation entre coacquéreurs et la valeur engagée, le traitement peut être très différent d’une simple transmission classique.

La chronologie compte aussi. Une tontine sur un bien acheté tardivement, avec un aléa manifestement faible ou un rapport patrimonial atypique, peut être scrutée plus finement. Le calendrier juridique change le résultat, et c’est souvent là que les écarts apparaissent.

La sortie avant le décès, le vrai point de friction

Avant le décès, la sortie peut devenir compliquée. Si l’un veut vendre et l’autre non, le pacte peut figer la situation davantage qu’une indivision. Une récupération des fonds n’est pas toujours simple, surtout si le bien a pris de la valeur ou si les apports initiaux étaient inégaux.

C’est pour cela qu’il faut penser la sortie dès l’entrée. On ne signe pas seulement pour le scénario “tout va bien”. On signe aussi pour le scénario “on se sépare”, “on revend” ou “l’un veut refinancer ailleurs”.

Le blocage vient souvent d’un détail très concret. Un calendrier de remboursement, une charge mal répartie, un héritier qui conteste, un coacquéreur qui veut sortir trop tôt. À ce stade, ce n’est plus une théorie patrimoniale, c’est un mécanisme qui se grippe.

Avant de signer, les vérifications qui évitent un mauvais arbitrage

Au fond, la bonne question n’est pas “la tontine est-elle bien ?” Elle est adaptée si son niveau de protection, de fiscalité et de blocage colle à votre situation. Sinon, vous créez un verrou là où vous cherchiez de la sécurité.

Les bonnes questions à poser avant de s’engager

Commencez par l’objectif réel. Voulez-vous protéger le survivant à tout prix, ou garder une porte de sortie en cas de séparation, de revente ou de besoin de liquidités ? Les deux ne se combinent pas toujours bien.

Regardez ensuite le statut du couple. Concubins, pacsés, mariés, enfants d’une première union : chaque configuration change les conséquences pratiques et parfois fiscales. On ne traite pas un achat à deux de la même manière selon l’histoire familiale.

Vérifiez enfin l’aléa. Si le montage ressemble trop à une transmission déguisée, il peut perdre son intérêt ou se heurter à des limites. Le droit aime les mécanismes cohérents, pas les bricolages.

Le cadre de décision à garder sous la main

| Question à trancher | Si la réponse est oui | Si la réponse est non |

|---|---|---|

| Voulez-vous privilégier le survivant ? | La tontine peut être pertinente | Une indivision ou un autre montage peut suffire |

| Avez-vous besoin de revendre facilement ? | La tontine devient plus risquée | Le montage gagne en souplesse |

| Y a-t-il des héritiers à préserver ? | Arbitrage à examiner avec soin | Le verrou successoral pèse moins |

| Le bien est-il détenu pour longtemps ? | La logique tontinière peut se défendre | Une structure plus souple peut mieux convenir |

Une fois ce décalage posé, on peut regarder où ça se rattrape : sur les délais clients, sur les stocks, ou sur la façon dont vous planifiez les décaissements. Ici, même logique de pilotage : un bon outil au mauvais endroit donne un mauvais résultat.

Faire le bon choix selon le besoin réel

La clause de tontine n’est ni un réflexe systématique ni une erreur en soi. Elle sert un objectif précis, celui de la protection du dernier survivant, avec des effets forts sur la propriété, la succession et la sortie.

Si votre priorité est la souplesse, ce n’est sans doute pas l’outil le plus confortable. Si votre priorité est la protection patrimoniale du survivant dans un achat à deux, elle mérite d’être étudiée sérieusement. Le bon arbitrage, c’est celui qui correspond à votre calendrier familial et patrimonial, pas à une mode de rédaction.

Si votre compte de résultat est correct, mais que le solde bancaire fait le yo-yo, le problème n’est souvent pas la rentabilité : c’est le timing.

Quand vous accordez 45 jours de paiement à un client, vous financez sa facture pendant 45 jours. La vente augmente le chiffre d’affaires tout de suite, mais la trésorerie n’entre qu’à l’échéance, tandis que vos charges, salaires, fournisseurs et TVA, sortent selon leur propre calendrier.

Une fois ce décalage posé, on peut regarder où ça se rattrape : sur les délais clients, sur les stocks, ou sur la façon dont vous planifiez les décaissements.

Dans certains projets, l’enjeu principal est surtout de sécuriser l’occupation du logement; le bail à vie, ses limites et les points à vérifier offrent alors un utile contrepoint.

Foire aux questions

Que signifie exactement la tontine def dans un achat immobilier ?

La tontine def désigne ici une clause d’accroissement qui permet au survivant d’un achat à deux d’être traité comme seul propriétaire du bien. Ce mécanisme s’applique surtout dans les montages immobiliers et repose sur l’idée qu’on ne sait pas à l’avance qui décédera en premier.

La tontine est-elle interdite en France ?

Elle n’est pas interdite en France. En revanche, sa validité et ses effets dépendent du support utilisé, de la rédaction de l’acte et du contexte patrimonial. Un bien immobilier avec clause de tontine ne se traite pas comme une simple indivision.

Quels sont les principaux inconvénients d’une tontine ?

Le point faible majeur, c’est la rigidité : sortir du montage ou revendre peut devenir plus compliqué qu’en indivision. La clause peut aussi écarter les héritiers du premier décédé, ce qui crée parfois des tensions familiales et des conséquences fiscales à analyser avant la signature.

Quelle différence entre tontine immobilière et indivision ?

Dans une indivision, chacun possède une quote-part identifiable qui entre dans sa succession. Avec une tontine immobilière, la part du premier décédé est absorbée par le survivant selon la clause prévue, ce qui change totalement la transmission du bien. Le fonctionnement juridique n’est donc pas du tout le même.

La tontine protège-t-elle automatiquement le concubin survivant ?

Elle peut le protéger fortement, mais seulement si le montage a été correctement rédigé et adapté à la situation. Pour un couple non marié, c’est souvent l’un des intérêts principaux de la clause, mais cela se fait au prix d’une transmission plus verrouillée et d’une moindre souplesse en cas de revente.