- Le vesting attribue des droits sur des titres progressivement, selon un calendrier précis.

- Le cliff bloque toute acquisition au début, souvent pendant 12 mois en startup.

- La date de départ du vesting compte autant que la durée prévue dans le contrat.

- Le reverse vesting protège la société si un fondateur part avant la fin du calendrier.

- Les droits acquis, l’exercice et la cession ont des effets juridiques et fiscaux différents.

- Le pacte d’associés doit prévoir le départ, le rachat et l’accélération en cas de vente.

Le vesting, sur le papier, ressemble à une mécanique juridique. Dans la vraie vie, c’est surtout un calendrier qui décide qui garde quoi, quand, et sous quelles conditions. Une signature ne suffit pas toujours.

Votre calendrier de vesting, votre cliff et votre pacte d’associés peuvent faire la différence entre un départ propre et une sortie qui bloque une partie du capital. Votre capital sort quand, exactement ? Ici, on parle surtout de droits acquis, de présence et de timing.

Comprendre le vesting sans jargon

Le vesting sert à faire acquérir un droit sur des titres progressivement dans le temps, et pas d’un coup. On part d’une promesse, puis on regarde quand les droits deviennent vraiment acquis, parce que le calendrier compte autant que le pourcentage annoncé.

Une définition simple, avec les mots justes

Le vesting correspond à une période pendant laquelle une personne obtient peu à peu des droits sur des titres, souvent sous condition de présence ou d’événements prévus dans le plan. On parle alors de droits acquis au fil du temps, et pas seulement d’une promesse de titres.

La confusion vient souvent de là. Avoir un droit prévu au contrat n’est pas la même chose qu’avoir déjà reçu les titres, ni la même chose que les avoir cédés ou exercés. Vous pouvez avoir un calendrier de vesting, sans pour autant avoir des actions vestées au sens économique si la période n’est pas arrivée à son terme.

Le sujet devient central dès qu’il y a une startup, une levée de fonds ou plusieurs fondateurs autour de la table. Les investisseurs veulent limiter le risque de voir un associé partir tôt avec une grosse part du capital. Les fondateurs, eux, cherchent à sécuriser l’alignement des intérêts sans bloquer la suite.

Un point piège beaucoup de monde. La condition de présence peut être liée à un contrat de travail, à un mandat social ou à une qualité d’associé selon le montage. La logique de fond reste la même, mais les effets juridiques changent.

Pourquoi ce mécanisme est devenu central en startup

Le vesting sert d’abord à la rétention des talents. Si le capital est donné trop vite, la société peut se retrouver avec un associé sorti de l’opérationnel, mais encore très présent au cap table, donc dans les décisions et dans la répartition de valeur.

Il sert aussi à organiser l’engagement des employés et des fondateurs sur la durée. Vous voulez récompenser l’implication réelle, pas seulement la présence au jour de la création. C’est un peu comme un stock qui se remplit au fur et à mesure, et non comme une palette livrée en une fois.

Côté investisseurs, le raisonnement est simple. Ils regardent la société comme un actif qui doit rester stable pendant la phase de croissance. Si un fondateur peut partir tôt avec un capital déjà verrouillé, le risque de désalignement monte vite.

Comment lire un calendrier d’acquisition sans vous tromper de date

Un calendrier de vesting se lit comme un échéancier. Il a une date de départ, une éventuelle période sans acquisition, puis un rythme d’acquisition progressive jusqu’à la fin prévue.

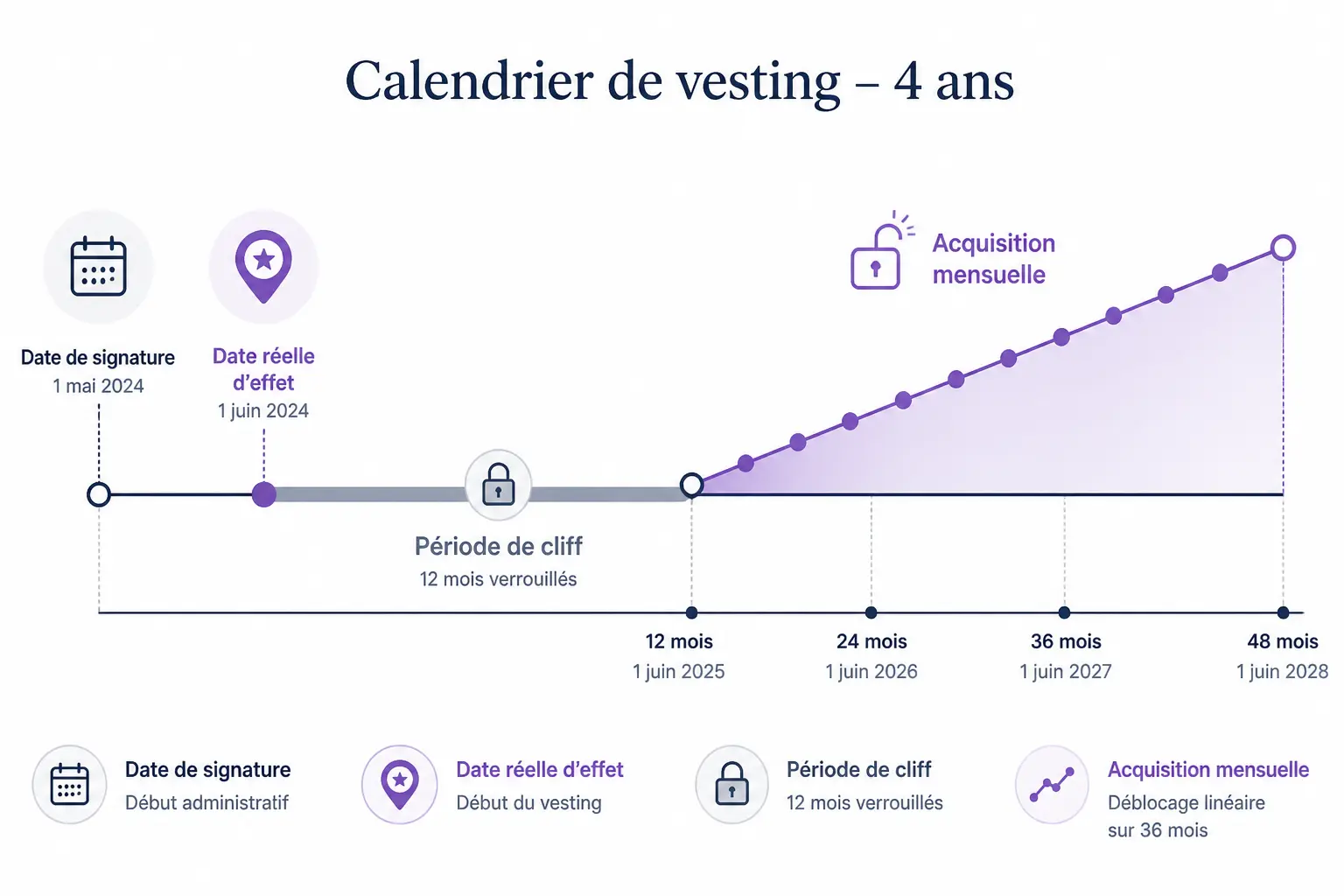

Le schéma le plus courant : 4 ans, cliff de 12 mois

La structure la plus fréquente en startup suit une logique simple : quatre ans de période de vesting, avec un cliff de douze mois, puis une acquisition mensuelle ou trimestrielle. Le cliff veut dire qu’avant cette première échéance, aucun droit n’est acquis.

Pourquoi ce format ? Parce qu’il filtre les départs trop rapides sans figer la situation trop longtemps. Au bout d’un an, la société sait déjà si la relation tient. Ensuite, le rythme mensuel lisse la montée en droits acquis, comme une tuyauterie qui s’ouvre petit à petit.

Le vesting linéaire est souvent retenu, car il est lisible. Par exemple, sur 48 mois, 25 % peuvent se débloquer après le cliff, puis le reste au fil des mois. Le détail exact dépend du plan, du pacte d’associés et des titres concernés.

Le saviez-vous ? La date de signature n’est pas toujours la date qui déclenche le calendrier. Parfois, le point de départ est la date d’attribution, la date d’entrée dans l’entreprise ou une date prévue par le pacte. Vous devez donc vérifier le texte, pas seulement l’intitulé du document.

La date qui compte n’est pas toujours celle qu’on croit

Le vrai sujet est souvent là. Une société peut signer un plan en mars, mais faire courir le vesting à partir du 1er janvier, ou à partir du début effectif de la collaboration. Les conséquences ne sont pas les mêmes si vous partez en cours de route.

Votre date de départ du calendrier doit être claire. Sinon, on se retrouve avec des discussions de corridor sur ce qui a commencé quand, surtout lors d’un départ ou d’une cession de titres. Et là, le calendrier devient un terrain miné.

Honnêtement ? Ce n’est pas le pourcentage annoncé qui crée le litige. C’est souvent le décalage entre la promesse, la présence réelle et la date de référence retenue dans le contrat.

Vesting d’un fondateur : reverse vesting, départ et accélération

Chez un fondateur, le vesting ne parle pas seulement de motivation. Il parle aussi de gouvernance du capital, de protection de la société et de ce qui se passe si l’histoire s’arrête plus tôt que prévu.

Le reverse vesting, comment ça fonctionne

Le reverse vesting inverse la logique habituelle. Le fondateur détient les titres, mais une partie peut être rachetée ou reprise si certaines conditions ne sont pas remplies pendant la durée prévue. On part donc d’un capital déjà attribué, puis on sécurise la période de présence.

Cette mécanique apparaît souvent dans un pacte d’associés. Elle permet de prévoir que les titres non acquis restent exposés à un mécanisme de rachat, selon les événements définis. L’idée n’est pas de punir, mais de protéger l’équité entre les associés.

En pratique, on retrouve souvent des clauses de présence dans l’entreprise, de départ anticipé ou de rupture du mandat. Le cadre exact dépend du statut du fondateur, salarié, dirigeant ou simple associé, et les effets ne sont pas identiques selon les cas.

Départ, révocation, décès, vente : les scénarios qui changent tout

Le calendrier de vesting ne vit pas seul. Il bascule selon les événements prévus : départ volontaire, révocation, faute, décès ou vente de la société. Chaque scénario appelle une lecture différente du sort des droits non acquis.

Prenons un exemple simple. Un fondateur quitte la société après 18 mois sur un vesting de 4 ans avec cliff d’un an. Si le contrat prévoit une acquisition mensuelle après le cliff, il peut avoir acquis une première tranche, mais pas le reste. Le solde suit alors le mécanisme prévu, souvent avec rachat des titres non acquis.

La clause d’accélération ajoute une autre couche. Elle peut prévoir que tout ou partie des droits restants deviennent acquis plus vite en cas de cession de la société, ou lors d’un changement de contrôle. Vous vous demandez peut-être pourquoi c’est négocié si tôt ? Parce qu’une vente peut redistribuer la valeur avant la fin du calendrier initial.

Les investisseurs regardent cela de près. Ils veulent savoir si le calendrier limite le risque d’un fondateur qui reste trop longtemps lié au capital sans être là opérationnellement. Le sujet touche directement la liquidité future, la confiance entre associés et la stabilité de l’exécution.

Les clauses de départ se lisent aussi à l’aune du rôle réel de chacun. L’exemple de Apple et de ses 3 fondateurs rappelle pourquoi la répartition initiale ne suffit pas.

BSPCE, actions gratuites, stock-options : quels titres et quelles règles en France ?

Le vesting peut s’appliquer à plusieurs instruments, mais chacun garde ses propres règles. Le calendrier organise le temps, pas la fiscalité ni le droit des sociétés.

Les outils concernés et leurs différences

En France, on retrouve souvent les BSPCE, les stock-options, les actions gratuites ou AGA, et parfois des actions attribuées dans un montage fondateur. Tous peuvent intégrer une période d’acquisition ou une condition de présence, mais pas de la même manière.

Les BSPCE donnent en général un droit de souscription à terme, sous conditions prévues par le plan. Les stock-options fonctionnent sur une logique d’option d’achat future. Les AGA suivent une attribution gratuite encadrée par des délais et des contraintes propres au régime.

Le point de vigilance, c’est que le calendrier ne remplace pas la règle applicable à l’outil. Une entreprise ne peut pas bricoler un vesting comme un simple tableau Excel. Il faut regarder le contrat de travail, le mandat, le plan d’attribution, le pacte d’associés et les conditions légales.

| Instrument | Logique principale | Condition fréquente | Point de vigilance |

|---|---|---|---|

| BSPCE | Droit de souscrire plus tard | Présence ou exercice prévu au plan | Fiscalité à l’exercice et à la cession |

| Stock-options | Option d’achat de titres | Période d’acquisition | Régime social et fiscal spécifique |

| Actions gratuites | Attribution encadrée | Période d’acquisition et de conservation | Délais légaux et traitement social |

| Actions de fondateur | Détention avec clause de vesting | Présence et maintien dans le projet | Pacte d’associés et rachat possible |

Le couple pacte d’associés + plan d’attribution fait souvent toute la différence. C’est là que se règlent les cas limites : départ avant le cliff, départ après le cliff, vente partielle, exercice anticipé ou blocage sur une clause mal rédigée.

Acquisition, exercice, cession : trois dates, trois effets

La date d’acquisition des droits n’est pas la date d’exercice des BSPCE, ni la date de cession des titres. Chacune produit des effets juridiques, fiscaux et parfois sociaux différents. Vous pouvez acquérir un droit aujourd’hui, l’exercer plus tard, puis céder encore plus tard.

C’est là que les erreurs coûtent cher. Une entreprise peut croire qu’un droit acquis suffit à matérialiser le gain, alors que l’imposition ne survient qu’à l’exercice ou à la cession selon l’instrument. Et selon le statut du bénéficiaire, les charges ou l’impôt ne suivent pas la même ligne.

Avant de signer, posez ces questions de timing

Le vesting se joue souvent sur quelques lignes bien rédigées. Si vous posez les bonnes questions avant signature, vous limitez les zones grises et vous gardez un capital pilotable.

La grille de lecture qui évite les mauvaises surprises

Posez d’abord la question de la date de départ du calendrier. Est-ce la signature, l’entrée effective ou une autre date ? Puis vérifiez la durée du cliff et le rythme d’acquisition après ce point. Sans ces deux repères, le calendrier reste théorique.

Regardez ensuite le sort des droits non acquis en cas de départ. Sont-ils perdus ? Rachetés ? Repris par la société ou par les autres associés ? La réponse change la valeur réelle du plan, surtout si le départ intervient tôt.

Enfin, interrogez le traitement en cas de vente de la société. Y a-t-il une accélération totale, partielle ou aucune accélération ? Le point mérite d’être écrit noir sur blanc, parce qu’une opération de cession arrive souvent plus vite qu’on ne le pense.

Voici une grille simple pour arbitrer :

- Le calendrier protège-t-il la société sans bloquer à l’excès le fondateur ?

- Le cliff est-il cohérent avec le temps nécessaire pour tester l’engagement ?

- Le mécanisme de rachat est-il proportionné en cas de départ ?

- La clause d’accélération couvre-t-elle une vente ou un changement de contrôle ?

- Le texte est-il cohérent avec le statut de la personne, salarié, dirigeant ou associé ?

Au fond, sur ce sujet, le vrai risque vient moins du pourcentage promis que du calendrier exact et de ce qui se passe si l’histoire s’arrête plus tôt. Une fois ce décalage posé, on peut regarder où ça se rattrape : sur les délais clients, sur les stocks ou sur la façon dont vous planifiez les décaissements. Si votre compte de résultat est correct, mais que le solde bancaire fait le yo-yo, le problème n’est souvent pas la rentabilité : c’est le timing.

Avant signature, la mécanique compte autant que les mots du pacte. Les lois Toubon en entreprise aident à vérifier ce qui doit être rédigé en français.

Foire aux questions

Qu’est-ce que le vesting, concrètement ?

Le vesting est un mécanisme d’acquisition progressive de droits sur des titres dans le temps. Au lieu de tout recevoir d’un coup, la personne devient propriétaire ou définitivement bénéficiaire par étapes, selon un calendrier défini dans le plan ou le pacte.

Que veut dire “actions vestées” ?

Des actions vestées sont des titres dont les droits sont acquis selon les conditions prévues, souvent après une certaine durée de présence. Tant que le vesting n’est pas atteint, les titres concernés peuvent rester soumis à reprise, rachat ou condition suspensive selon le montage.

À quoi sert le cliff dans un plan de vesting ?

Le cliff correspond à une première période pendant laquelle aucun droit n’est acquis. Il sert surtout à éviter qu’une personne quitte le projet très tôt tout en conservant une part de capital déjà sécurisée, ce qui protège l’équilibre entre fondateurs et investisseurs.

Le vesting fonctionne-t-il pareil pour des actions gratuites, des BSPCE et des stock-options ?

Non, le principe de timing est proche, mais le cadre juridique et fiscal change selon l’instrument. La période d’acquisition, la date d’exercice et la date de cession n’ont pas les mêmes effets, donc il faut toujours lire le plan avec le support juridique associé.

Que se passe-t-il si un fondateur quitte la société avant la fin du vesting ?

Le sort des titres dépend des clauses prévues à l’avance. Une partie des droits peut rester acquise, tandis que le solde non acquis peut être perdu ou racheté, selon qu’on est dans un schéma classique ou dans un reverse vesting.