- Le prorata temporis ajuste un montant à la durée réellement utilisée, sans modifier le montant de départ.

- Le bon calcul dépend de la période de référence, de la date de début, de la date de fin et de l’unité retenue.

- Jours calendaires, ouvrés, ouvrables ou heures ne sont pas interchangeables et changent le résultat final.

- Le prorata s’applique souvent aux salaires, loyers, abonnements, assurances et charges en période incomplète.

- En comptabilité et fiscalité, la règle source prime toujours sur une formule générique de prorata temporis.

Un prorata qui tombe à côté, et tout le reste suit. Vous connaissez le cas classique : un loyer facturé pour un mois entier alors que l’entrée a eu lieu le 18, ou un salaire versé alors que la présence n’a couvert qu’une partie du mois. Le montant de départ n’est pas faux. C’est la période de référence qui ne colle pas. Et c’est là que le calcul au prorata temporis remet les chiffres à leur place.

Prorata temporis : ce que signifie vraiment « en proportion du temps »

Un même montant peut être juste sur le fond et faux dans le calendrier. Le prorata temporis sert précisément à corriger ce décalage, en ramenant un prix, un salaire ou une charge à la durée réellement écoulée.

On corrige une période, pas le montant de départ

Le principe est simple. On ne change pas le tarif, ni le salaire, ni la charge prévue. On ajuste seulement la part correspondant au temps réellement consommé.

Si un contrat démarre le 12 d’un mois, le montant mensuel de base reste le même. On coupe juste la période au bon endroit, puis on applique la proportion. Votre point de départ, c’est donc la date de début ou la date de fin, pas une moyenne improvisée.

Le raisonnement est toujours le même : une date bouge, la durée réellement écoulée change, puis le montant au prorata s’en déduit. Vous vous demandez peut-être si cela paraît évident ? Sur le papier, oui. Dans les faits, beaucoup d’erreurs viennent d’un mauvais comptage des jours ou d’une base mensuelle mal choisie.

Les situations où ce calcul s’impose vraiment

On croise le prorata temporis partout où la période n’est pas complète. C’est le cas d’une entrée en cours de mois, d’une sortie en cours de mois, d’une absence, d’un loyer, d’une facture récurrente ou d’un abonnement SaaS.

Les cas techniques reviennent souvent aussi : amortissement au prorata temporis, année civile incomplète, seuils annuels calculés sur une période partielle, ou certains calculs liés à la TVA. Le mot est le même, mais la mécanique peut varier.

- Salaire au prorata temporis en cas d’entrée ou de départ

- Prime au prorata selon la présence

- Loyer au prorata pour un mois incomplet

- Assurance ou abonnement au prorata de la période d’usage

- Dotation aux amortissements calculée selon la date de mise en service

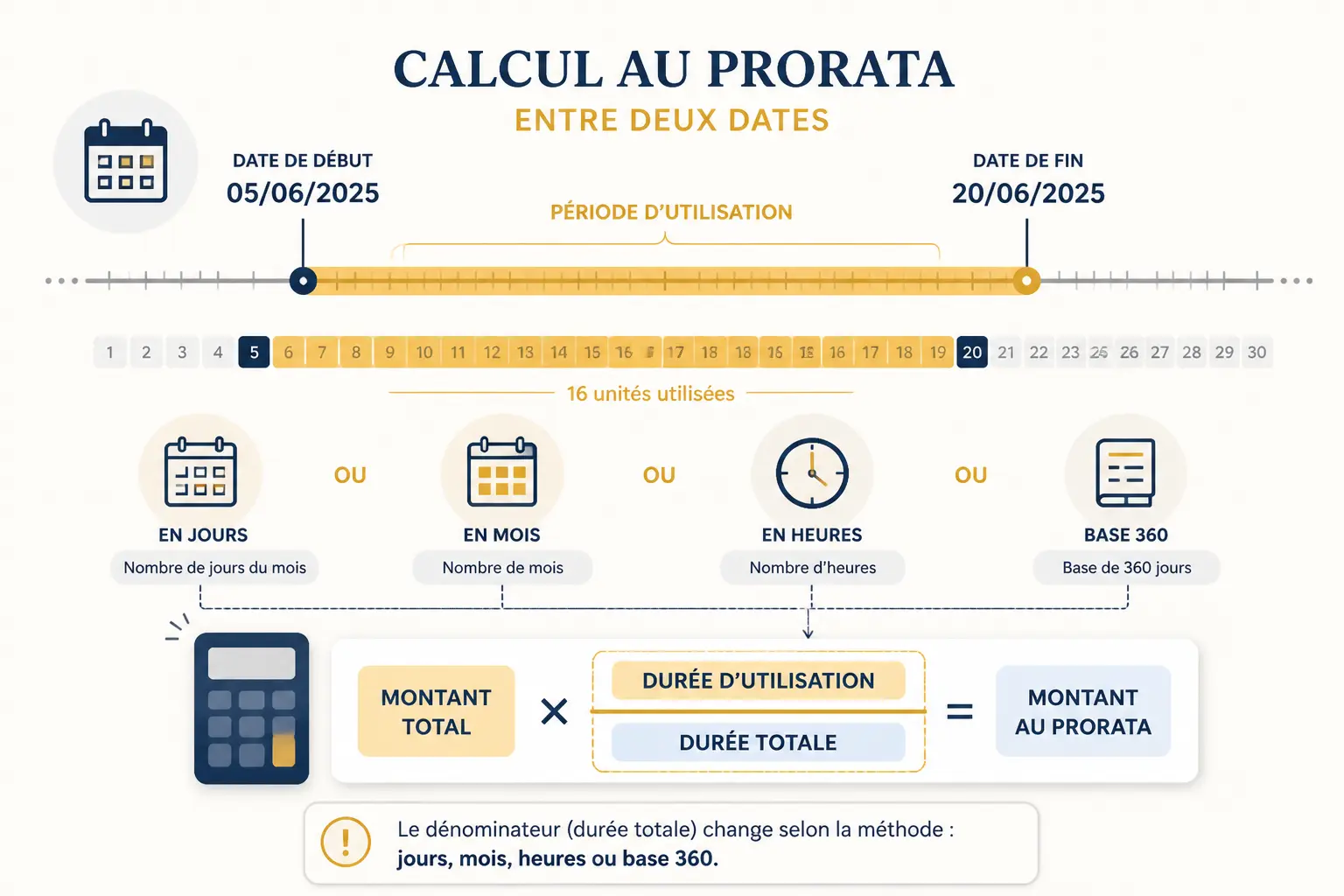

Quelle formule utiliser entre deux dates sans fausser le résultat ?

Le cœur du calcul tient dans une formule simple, mais le dénominateur change selon le cas. On peut compter en jours, en mois, en heures, ou utiliser une base comptable de 360 jours selon la convention retenue.

La base de calcul tient en une ligne

La formule générale ressemble à ceci : montant total × durée d’utilisation / durée totale de la période. Si un abonnement vaut 120 € par mois et que vous l’utilisez 15 jours sur 30, le montant au prorata est de 60 €.

Le prorata mensuel s’applique quand le contrat raisonne en mois. Le prorata journalier sert quand on calcule entre deux dates précises. Le prorata horaire apparaît plutôt en paie ou pour certaines prestations facturées au temps passé.

| Cas d’usage | Base de calcul | Formule type | Point de vigilance |

|---|---|---|---|

| Salaire | Jours ou heures | Montant mensuel × durée travaillée / durée du mois | Convention de paie |

| Loyer | Jours calendaires | Loyer mensuel × jours d’occupation / jours du mois | Date d’effet du bail |

| Abonnement | Mois ou jours | Prix de la période × part utilisée | Conditions contractuelles |

| Amortissement | Année civile | Base annuelle × temps d’utilisation / année | Mise en service |

| Seuil annuel | Année civile | Seuil annuel × période d’activité / année | Texte applicable |

Entre date de début et date de fin, chaque jour compte

Le calcul entre deux dates semble banal. Il ne l’est pas. Faut-il compter le jour de départ ? Le jour de fin ? La réponse dépend de la règle retenue par le contrat, la paie ou la méthode comptable.

Prenons un exemple simple. Un service démarre le 10 mars et se termine le 25 mars. Si la convention retient les jours calendaires, on compte la période du 10 au 25 selon la règle prévue, puis on rapporte ce nombre au total du mois ou de l’année. Le détail du comptage change le résultat, parfois de façon marginale, parfois non.

Sur une année civile, la logique est similaire. Une activité du 1er juillet au 31 décembre ne couvre pas 12 mois, mais 6 mois réels. Si la base annuelle est de 365 jours, ou de 366 jours en année bissextile, le calcul doit suivre cette base sans mélange.

Calendriers, ouvrables, ouvrés ou heures : choisissez le bon compteur

Les jours calendaires incluent tous les jours du calendrier. Les jours ouvrables excluent en général le dimanche et les jours fériés, tandis que les jours ouvrés correspondent aux jours réellement travaillés, souvent du lundi au vendredi. Ce n’est pas interchangeable.

Le bon compteur dépend du contexte. Pour un loyer ou une assurance, on retient souvent les jours calendaires. Pour la paie, on peut raisonner en jours ouvrés, ouvrables ou en heures selon la convention collective, l’usage interne ou le contrat.

| Compteur | Inclut | Usage fréquent | Attention |

|---|---|---|---|

| Jours calendaires | Tous les jours | Loyer, abonnement, assurance | Mois de 28, 30 ou 31 jours |

| Jours ouvrables | Hors dimanche et jours fériés | Certains calculs des ressources humaines | Vérifier la convention |

| Jours ouvrés | Jours travaillés habituels | Paie, présence | Définition interne variable |

| Heures | Temps exact | Paie horaire, prestation | Base de référence à préciser |

Avant de proratiser un salaire, il faut aussi vérifier les règles propres à la taxe sur les salaires, son calcul et ses seuils.

Salaire, loyer, abonnement : des exemples pour refaire le calcul vous-même

Ici, on quitte la théorie. Les cas pratiques montrent vite où le prorata temporis est banal, et où il demande un peu de méthode.

Entrée, départ, absence : le salaire ne se prorate pas toujours pareil

Imaginons un salaire mensuel de 2 400 € pour un mois de 30 jours, avec une entrée le 16. Si l’on retient une logique journalière simple, le calcul devient 2 400 × 15 / 30, soit 1 200 €. Le calcul du salaire suit alors la présence réelle sur la période.

Mais la paie ne se résume pas à une règle unique. Une absence peut être retenue en heures, en jours ouvrés, en jours ouvrables ou selon un compteur interne. Une prime au prorata peut, elle, dépendre d’une clause de présence effective ou d’un objectif atteint sur l’année.

Honnêtement, c’est ici que les écarts se glissent le plus souvent. La méthode dépend souvent de la convention, du contrat ou du logiciel de paie, donc on vérifie la règle avant d’annoncer un net.

Loyer, charges et facture récurrente : attention au mois incomplet

Prenons un loyer de 900 € pour un mois de 30 jours, avec une entrée dans les locaux le 21. Si l’occupation démarre ce jour-là, on calcule la part correspondant aux jours occupés, puis on applique le même principe aux charges locatives si elles sont dues au prorata.

Le point sensible, ce sont les dates. La date d’effet du bail, la période d’occupation des locaux et le mode de calcul contractuel doivent coller. Si le mois compte 31 jours ou 28 jours, le résultat change, même si le loyer mensuel reste identique.

Le même raisonnement vaut pour une facture récurrente. Une prestation mensualisée, une maintenance ou un contrat de service démarré en milieu de mois ne justifie pas toujours un mois entier. Le montant suit la période d’utilisation, pas l’habitude du comptable.

Service, assurance, SaaS : le prorata suit la période d’usage

Un abonnement logiciel à 60 € par mois lancé le 20 ne génère pas forcément une facture pleine si le contrat prévoit un calcul au prorata. On facture alors la part de service réellement fournie sur la période, et non le mois complet par réflexe.

Pour une assurance ou un contrat de maintenance, la logique est la même. La période de couverture commence à une date précise, puis se termine à une autre. Le montant au prorata dépend de cette période d’utilisation, pas de la date à laquelle la facture part.

Le saviez-vous ? Certains prestataires appliquent un prorata à la journée, d’autres au mois entamé. Lire la clause de facturation évite de confondre un calcul économique juste avec un calcul contractuel différent.

Amortissement, TVA, seuils : les cas techniques à lire avec méthode

Le mot prorata ne désigne pas toujours la même chose. Dans les calculs techniques, il faut distinguer la logique de temps, la logique fiscale et la logique comptable.

En immobilisations, la date de mise en service change la dotation

Pour une immobilisation, on ne commence pas l’amortissement à la date d’achat si l’actif n’est pas encore utilisable. On retient la date de mise en service, puis on calcule la dotation aux amortissements au prorata du temps restant sur l’exercice.

Prenons une machine achetée 12 000 €, amortie en linéaire sur 5 ans. La dotation annuelle théorique est de 2 400 €. Si la mise en service a lieu le 1er octobre, on applique un prorata sur trois mois d’utilisation sur l’exercice, selon la règle retenue par la comptabilité.

En dégressif, la logique change sur le rythme de la dotation, mais pas sur le principe de départ. La base et la vitesse diffèrent, le point d’entrée dans le calcul reste la date de mise en service. Pour la clôture, on regarde toujours la période réellement écoulée.

Pour la TVA, le mot « prorata » ne recouvre pas toujours la même logique

Ici, il faut éviter le raccourci. Le prorata de TVA peut désigner un coefficient de déduction, alors qu’un calcul au prorata temporis sert à répartir une charge ou un montant dans le temps. Ce n’est pas le même mécanisme.

Votre TVA sort quand, exactement ? Si le sujet porte sur le calendrier des décaissements, on parle de trésorerie. Si le sujet porte sur le droit à déduction, on est sur une règle fiscale distincte, avec ses propres critères. Les deux peuvent se croiser, mais on ne les confond pas.

La franchise en base de TVA, par exemple, repose sur un seuil de franchise et sur la situation de l’activité. Là encore, le calendrier compte, mais pas de la même manière que pour un loyer ou un abonnement. La prudence est simple : on relit le texte applicable avant de transposer une logique de temps.

Micro-entreprise et activité lancée en cours d’année : les seuils se retraitent

Quand une activité démarre en cours d’année, certains seuils annuels peuvent être calculés au prorata du temps d’activité. C’est le cas dans plusieurs raisonnements liés à la franchise en base de TVA ou au chiffre d’affaires de référence.

Si vous lancez votre activité le 1er septembre, vous ne comparez pas forcément votre chiffre d’affaires à un seuil plein comme si vous aviez exercé douze mois. Le seuil annualisé peut être retraité selon les textes applicables et l’année concernée.

Même logique pour certains dispositifs de micro-entreprise. Le bon réflexe consiste à vérifier le régime, l’exercice concerné et la période de démarrage. Un chiffre d’affaires au prorata ne se lit jamais sans contexte juridique et fiscal.

Avant de valider le montant, les contrôles qui évitent les écarts

Un calcul juste commence rarement par la formule. Il commence par le bon choix de période, la bonne unité et la bonne base de référence. Le reste suit presque tout seul.

Les erreurs les plus fréquentes viennent du mauvais dénominateur

Le piège numéro un, c’est de prendre 30 jours pour tous les mois. Le piège numéro deux, c’est de confondre jours ouvrés et jours calendaires. Le piège numéro trois, c’est d’oublier le 29 février quand l’année bissextile entre dans le calcul.

Il y a aussi les oublis plus discrets. On prend la date de facture au lieu de la date de mise en service, on prorate un montant TTC alors qu’il fallait partir du hors taxes, ou l’on applique un prorata alors que le contrat prévoit une autre base.

Le bon réflexe, c’est de regarder le document qui fait foi. Contrat, bulletin de paie, bail, annexe comptable ou texte fiscal : la règle part toujours de là, pas d’une moyenne maison.

Une mini-checklist pour sécuriser votre calcul en 30 secondes

Avant de valider, vérifiez ces points dans l’ordre. C’est simple, mais redoutablement utile quand les montants bougent vite et que le calendrier se resserre.

- Montant de départ identifié

- Période de référence précisée

- Date de début et date de fin vérifiées

- Unité retenue : jours, mois, heures

- Règle contractuelle ou légale contrôlée

- Base de calcul cohérente : 360, 365 ou 366 jours

- Arrondi final contrôlé

En cas d’écart répété ou de calcul mal documenté, le contrôle fiscal et la manière de s’y préparer deviennent un sujet très concret.

Foire aux questions

Que signifie le prorata temporis ?

Le prorata temporis désigne un calcul réalisé en fonction du temps réellement écoulé sur une période donnée. On part d’un montant de référence, puis on le ramène à la durée effectivement utilisée pour obtenir la part due.

Comment calcule-t-on un montant au prorata temporis ?

La logique est simple : montant total × durée utilisée / durée totale. Selon le contexte, la durée peut être exprimée en jours, en mois ou en heures, avec une base de calcul différente selon le contrat ou la règle applicable.

Comment faire un prorata temporis pour un salaire en cours de mois ?

On calcule d’abord la période réellement travaillée, puis on la rapporte au mois de référence. Le résultat dépend de la convention retenue en paie, car certains employeurs utilisent les jours calendaires, d’autres les jours ouvrés ou les heures.

Faut-il compter le jour d’entrée et le jour de sortie dans le prorata temporis ?

Cela dépend de la règle applicable dans le contrat, la paie ou le texte de référence. Le mode de comptage n’est pas universel, donc deux calculs faits sur la même période peuvent donner des résultats légèrement différents si la convention n’est pas la même.

Le prorata temporis s’applique-t-il aussi aux loyers, abonnements et amortissements ?

Oui, dès qu’une période est incomplète, le calcul peut servir à ajuster un loyer, un abonnement, une prime ou une dotation aux amortissements. Le point de vigilance reste toujours la base retenue, car un calcul mensuel, journalier ou comptable ne suit pas forcément la même logique.