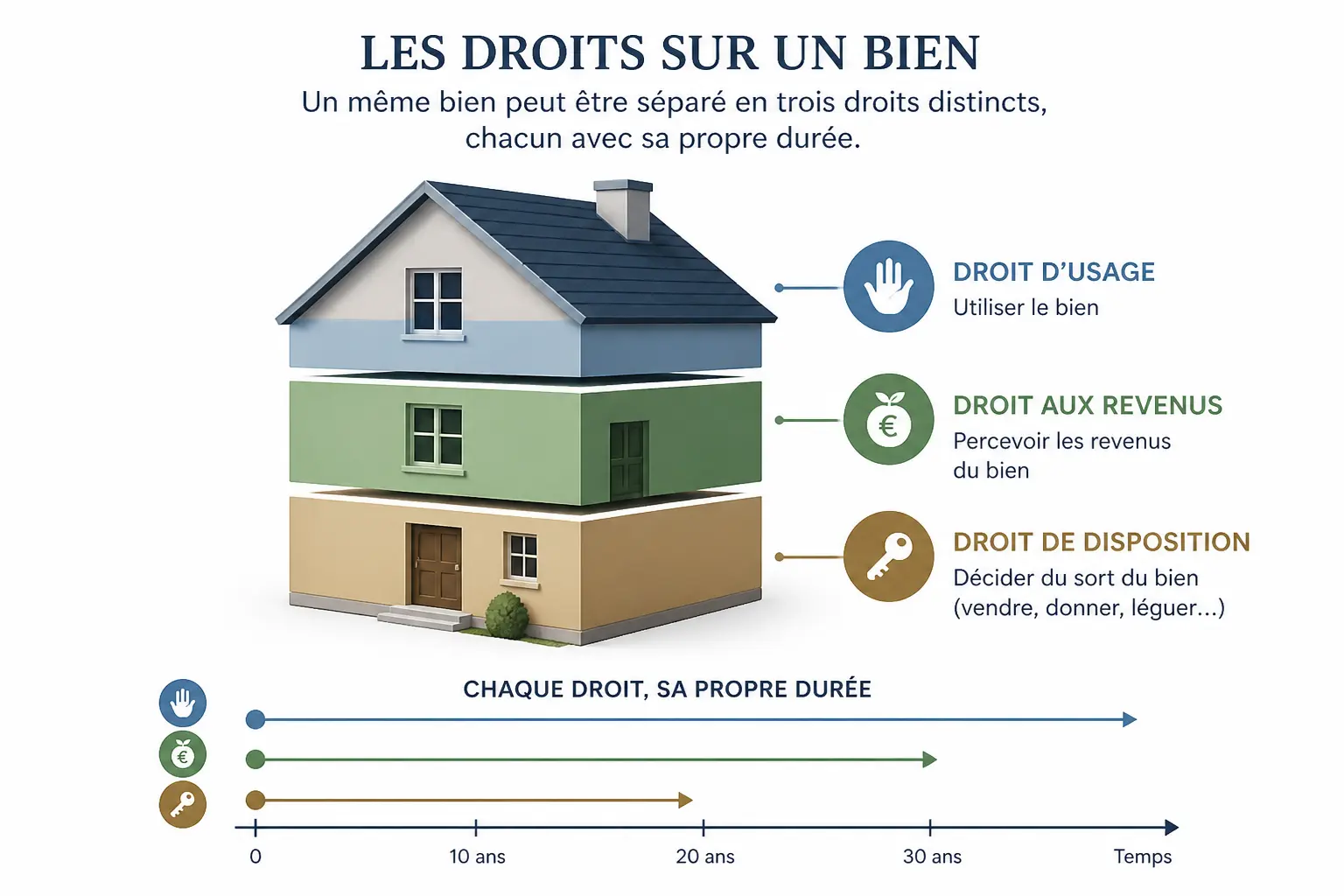

- Le démembrement de propriété sépare l’usage, les revenus et la disposition entre usufruitier et nu-propriétaire.

- Il sert surtout à transmettre un bien tout en conservant l’usufruit, souvent via une donation avec réserve d’usufruit.

- L’usufruitier perçoit les loyers et paie généralement l’entretien courant, la taxe foncière et les charges d’usage.

- Le nu-propriétaire supporte surtout les gros travaux et récupère la pleine propriété à l’extinction de l’usufruit.

- La fiscalité dépend du barème de l’usufruit, de l’âge de l’usufruitier et du contenu de l’acte notarié.

- Avant de signer, il faut vérifier le besoin de revenus, les travaux, la souplesse de sortie et l’accord familial.

Un bien peut sembler simple sur l’acte, puis devenir beaucoup moins lisible au quotidien. Qui encaisse les loyers ? Qui règle la taxe foncière ? Qui décide des travaux ? Avec le démembrement de propriété, tout dépend du partage entre usage, revenus et droit de disposer. C’est souvent là que les incompréhensions apparaissent, et c’est aussi là qu’un montage patrimonial devient utile… ou inutilement complexe.

Comprendre le démembrement de propriété sans jargon

Le point de départ est très concret : on découpe le droit de propriété en plusieurs morceaux, et chacun suit son propre calendrier. Autrement dit, on ne regarde pas seulement qui “possède” le bien, mais qui l’utilise, qui en touche les fruits et qui peut en disposer.

Pleine propriété, usufruit et nue-propriété en clair

La pleine propriété réunit trois droits : l’usage, les revenus et la disposition du bien. Si vous séparez ces trois dimensions, vous obtenez d’un côté l’usufruit, de l’autre la nue-propriété. C’est le cœur du démembrement de propriété.

L’usufruitier a l’usus et le fructus. Il peut donc occuper le logement ou percevoir les loyers. Le nu-propriétaire conserve l’abusus, c’est-à-dire le droit de disposer du bien, mais sans en jouir tant que l’usufruit existe.

Vous vous demandez peut-être qui peut vendre. Réponse courte : chacun peut céder ses droits, mais pas toujours seul. Sur un bien démembré, la vente d’un bien immobilier dépend du type d’acte, de l’accord des titulaires et de la manière dont l’opération est organisée.

À quoi sert ce montage, en pratique

Le démembrement de propriété sert souvent à transmettre un patrimoine immobilier sans se dessaisir complètement. Un parent peut donner la nue-propriété à son enfant donataire et garder l’usufruit, souvent via une donation avec réserve d’usufruit. Le bien sort alors partiellement du patrimoine taxable, tout en restant utilisable.

On l’utilise aussi pour protéger un conjoint survivant. Le survivant garde l’usage du logement ou les loyers, tandis que les enfants récupèrent la pleine propriété plus tard. Sur le papier, cela paraît technique. Dans la vraie vie, cela évite surtout de tout mélanger au même moment : logement, transmission et besoin de liquidités.

Enfin, on peut rencontrer un usufruit temporaire ou une donation temporaire d’usufruit, parfois pour orienter des revenus sur une durée donnée. Le moteur reste le même : répartir autrement le temps des droits. Et, honnêtement, c’est souvent là que tout se joue.

Ce qui change vraiment quand un bien est démembré

Le démembrement ne modifie pas seulement la propriété, il change aussi le partage du pouvoir de décision. Un bien peut être “rentable sur le papier” pour deux personnes différentes, mais pas au même moment. L’un encaisse, l’autre récupère la valeur finale.

Imaginez une tuyauterie. Les loyers circulent vers l’usufruitier pendant que le capital final reste accroché au nu-propriétaire. Le bien n’est pas divisé physiquement, mais les flux, eux, le sont bien. C’est moins poétique qu’un arbre de transmission, mais bien plus fidèle à la réalité.

Les situations où ce montage est le plus utilisé

Le démembrement de propriété n’est pas un gadget patrimonial. Il prend du sens quand l’objectif est de transmettre tôt, de garder un usage ou d’organiser les droits entre plusieurs générations sans vendre le bien.

Donation des parents aux enfants avec réserve d’usufruit viager

Le cas le plus courant, c’est la donation démembrée avec réserve d’usufruit. Le parent donne la nue-propriété de sa maison ou de son appartement, mais conserve l’usufruit viager, donc jusqu’à son décès. L’enfant devient nu-propriétaire tout de suite, sans pouvoir jouir du bien immédiatement.

L’intérêt est double. Le parent garde la main sur le logement ou les loyers, et la base taxable de la donation est réduite car seule la nue-propriété est donnée. La fiscalité du démembrement repose justement sur cette séparation de valeur.

Honnêtement ? Ce montage fonctionne bien si l’horizon patrimonial est clair. Si le parent risque d’avoir besoin du bien vendu dans deux ans, ou des loyers pour vivre, il faut raisonner autrement.

Protection du conjoint survivant et organisation familiale

Le démembrement de propriété sert aussi à sécuriser un conjoint survivant. Par exemple, un parent laisse l’usufruit au conjoint et la nue-propriété aux enfants, ce qui évite de forcer une vente immédiate du logement familial. Le survivant garde la jouissance du bien.

Ce mécanisme s’inscrit souvent dans une stratégie de succession et de transmission du patrimoine. Il permet de séparer l’usage présent de la détention future, sans casser l’équilibre familial. Mais ce n’est pas magique : si les relations sont tendues, la gouvernance du bien peut vite se gripper.

Le saviez-vous ? Un bon montage patrimonial est parfois moins une question de fiscalité qu’une question de calendrier familial. Qui habite, qui encaisse, qui décide, et pendant combien de temps ?

Cas plus spécifiques et arbitrages courants

On rencontre aussi l’usufruit temporaire, par exemple pour transmettre les loyers pendant quelques années à un proche ou à une structure. Ce n’est pas la même logique qu’un usufruit viager, car la durée est fixée à l’avance. La fin est donc programmée, comme un contrat à échéance.

On peut également hésiter entre indivision et démembrement de propriété. L’indivision met plusieurs personnes en commun sur le même droit, avec des règles de décision parfois lourdes. Le démembrement, lui, sépare les rôles. Ce n’est pas forcément plus simple, mais c’est souvent plus lisible.

Le démembrement est souvent comparé à d’autres formules d’occupation. Notre décryptage du bail à vie aide à situer les différences de droits et de durée.

Qui paie quoi au quotidien : charges, travaux, impôts et loyers

Quand le bien est démembré, le sujet n’est pas seulement juridique. Le vrai test, c’est le quotidien : qui paie la facture, qui déclare les revenus, et qui supporte les gros chantiers quand la toiture lâche.

L’usufruitier perçoit les revenus, mais pas sans contreparties

L’usufruitier a le droit de percevoir les loyers si le bien est loué. S’il occupe le logement, il a le droit d’usage, mais pas de percevoir un revenu locatif sur ce bien. En contrepartie, il supporte en principe l’entretien courant et les réparations d’usage.

Cela inclut souvent la gestion locative, les petites réparations et l’usage normal du bien. Si des revenus fonciers sont perçus, ils sont en principe déclarés par l’usufruitier, car c’est lui qui encaisse les loyers. Là encore, le détail du montage peut modifier le traitement.

La question de la TVA n’est pas centrale ici, mais le réflexe reste le même : regardez le calendrier exact des flux avant de conclure. Si le bien est loué meublé, professionnel, ou logé dans une structure particulière, on change complètement de terrain.

Le nu-propriétaire supporte surtout le structurel

Le nu-propriétaire supporte surtout les gros travaux au sens du Code civil, ainsi que les dépenses qui relèvent de la structure du bien. Toiture, mur porteur, gros ravalement, reprise lourde : on n’est plus dans l’entretien courant. On est dans le capital du bien.

Le piège classique, c’est de confondre travaux d’entretien et grosses réparations. Changer une chaudière n’a pas le même statut qu’une réfection complète de toiture. Un ravalement peut aussi basculer d’un côté ou de l’autre selon sa nature exacte et selon les décisions de l’acte.

| Dépense | Règle de principe | Qui paie souvent |

|---|---|---|

| Entretien courant | Usage normal du bien | Usufruitier |

| Réparations d’usage | Maintien en état courant | Usufruitier |

| Gros travaux | Structure, gros œuvre | Nu-propriétaire |

| Charges courantes | Selon l’usage et l’acte | Souvent usufruitier |

| Assurance du bien | Selon la police et l’occupation | À vérifier au cas par cas |

Le tableau donne une base. Mais le contenu de l’acte notarié et la nature exacte du bien peuvent changer la répartition. Sur un immeuble en copropriété, par exemple, les charges ne se lisent pas comme sur une maison individuelle.

Taxe foncière, IFI, plus-value : votre calendrier fiscal sort quand, exactement ?

La taxe foncière est en principe supportée par l’usufruitier, sauf clause différente. C’est logique : celui qui jouit du bien assume en général la charge courante liée à son usage. Mais il faut vérifier le texte signé, car les aménagements existent.

Pour l’IFI, on regarde la valeur des droits détenus par chacun. Le sujet est plus technique qu’il n’y paraît, notamment si le bien immobilier est détenu dans un montage plus large. Le bon réflexe consiste à vérifier le statut exact des personnes et la nature du bien avant de remplir une déclaration.

En cas de vente d’un bien démembré, la question devient très concrète : qui signe, qui encaisse, et comment se partage le prix ? Le produit de cession est réparti selon les droits de chacun, sauf convention différente. Là encore, le notaire sécurise l’opération, surtout si un remploi est prévu.

Donation, succession, vente : comment ça se monte et comment ça se termine

Un démembrement de propriété ne vit pas isolé. Il naît souvent d’une donation, traverse une succession, puis se termine par un remembrement de propriété ou une vente. Le bon montage se lit donc sur toute la durée, pas seulement le jour de la signature.

Donation avec réserve d’usufruit : la mécanique la plus fréquente

Dans une donation avec réserve d’usufruit, le donateur transmet la nue-propriété et garde l’usufruit. Il peut continuer à occuper le bien ou à percevoir les loyers. L’enfant donataire reçoit un droit futur, mais déjà valorisé juridiquement et fiscalement.

Comparée à une donation en pleine propriété, la donation démembrée permet souvent de conserver l’usage. Comparée à l’indivision, elle évite aussi de mettre tout le monde sur le même plan de décision. Le contrôle, la fiscalité et la simplicité future n’y répondent pas de la même manière.

Les formalités passent presque toujours par un acte notarié. Il faut une estimation du bien, l’identité des parties, la situation familiale, les titres de propriété et les éléments utiles pour calculer les droits de donation. Les droits de donation et le coût du démembrement dépendent ensuite de cette base.

Barème fiscal selon l’âge : un exemple chiffré qui change tout

Le barème de l’usufruit figure à l’article 669 du CGI. Il valorise l’usufruit et la nue-propriété selon l’âge de l’usufruitier au moment de l’opération. Plus l’usufruitier est jeune, plus l’usufruit vaut cher ; plus il vieillit, plus la nue-propriété prend de valeur.

Prenons un bien immobilier de 300 000 euros, avec un usufruitier de 68 ans. Selon le barème fiscal, l’usufruit vaut 40 % et la nue-propriété 60 %. La valeur de l’usufruit ressort donc à 120 000 euros et celle de la nue-propriété à 180 000 euros.

Si le parent donne la nue-propriété à un enfant, la base taxable part de ces 180 000 euros, avant application éventuelle de l’abattement sur la donation. Ce n’est donc pas une division simple “moitié-moitié”. Le barème fiscal change la note, parfois nettement.

Décès, remembrement ou vente : ce qui se passe à la sortie

Au décès de l’usufruitier, l’usufruit s’éteint automatiquement. Le nu-propriétaire devient alors plein propriétaire sans payer de nouveaux droits sur cette reconstitution, dans le cadre normal du montage. C’est le mécanisme classique d’extinction de l’usufruit.

Cette sortie change tout côté gestion. Le droit de jouissance disparaît, la pleine propriété se reconstitue, et le bien revient dans un patrimoine unifié. Dans une succession, cela peut simplifier les choses, à condition que le schéma initial ait été bien compris par tous.

Avant le décès, une vente d’un bien démembré reste possible, mais elle suppose en pratique l’accord des titulaires des droits selon l’opération réalisée. Le prix est ensuite réparti entre usufruitier et nu-propriétaire, parfois avec un remploi du produit de cession. C’est là qu’un acte mal anticipé peut bloquer l’opération, surtout si les objectifs des parties divergent.

Avant de signer, les 5 arbitrages qui évitent les mauvaises surprises

Le démembrement de propriété peut servir la transmission anticipée, alléger l’assiette taxable et organiser l’usage d’un bien. Mais il ne tient que si le calendrier patrimonial colle à votre calendrier de vie, à vos revenus et à votre capacité à gérer le bien sans friction.

Avant d’avancer, posez cinq questions simples. Quel est l’âge de l’usufruitier ? Quel besoin de revenus existe ? Quel est le type de bien ? Quel niveau de travaux faut-il absorber ? Et qui acceptera de décider avec qui ? Ces réponses valent souvent plus qu’un discours théorique.

Le principal risque, c’est le décalage entre le droit et la vie réelle. Un bien peut être bien structuré sur le plan fiscal, puis devenir pénible à gérer si les charges sont lourdes, si la vente est bloquée ou si les parties n’ont pas les mêmes intérêts. Un bon montage patrimonial reste un montage praticable.

Si vous devez retenir une grille simple, regardez ceci : nature du bien, horizon de détention, besoin de cash, répartition des charges, coût notarié, et souplesse de sortie. Quand ces six points sont clairs, le démembrement devient un outil de transmission. Quand ils ne le sont pas, mieux vaut ralentir et faire relire l’acte avant de signer.

Quand plusieurs options se ressemblent sur le papier, une grille claire évite les choix flous. La méthode du tableau de caractérisation peut aider à comparer les critères utiles avant signature.

Foire aux questions

Quel est l’intérêt concret d’un démembrement de propriété ?

Le démembrement de propriété permet de séparer l’usage du bien, les revenus et la valeur finale. C’est utile pour transmettre un patrimoine progressivement tout en gardant, selon les cas, le droit d’occuper le logement ou de percevoir les loyers.

Quels sont les principaux inconvénients d’un bien démembré ?

La gestion peut devenir plus lourde quand usufruitier et nu-propriétaire n’ont pas les mêmes intérêts. Les travaux, la revente ou la répartition des charges demandent alors plus de coordination, avec un risque de blocage si l’acte a été mal anticipé.

Combien coûte un démembrement de propriété ?

Le coût dépend surtout de la valeur du bien, de l’âge de l’usufruitier et des frais liés à l’acte notarié. Dans le cadre d’une donation, les droits sont calculés sur la valeur de la nue-propriété, selon le barème fiscal applicable au jour de l’opération.

Quelle différence entre une donation classique et une donation avec démembrement ?

La donation classique transmet la pleine propriété d’un seul coup. Avec le démembrement de propriété, le donateur peut donner la nue-propriété tout en conservant l’usufruit, ce qui lui laisse l’usage du bien ou les loyers.

Qui paie les charges et les travaux après un démembrement ?

En principe, l’usufruitier prend en charge l’entretien courant et les dépenses liées à l’usage du bien. Le nu-propriétaire supporte plutôt les grosses réparations et les travaux structurels, sauf clause différente prévue dans l’acte notarié.