- Le tableau de caractérisation est une fiche d’identité structurée qui synthétise les informations essentielles d’une organisation.

- Il permet de distinguer clairement type, forme, statut juridique, finalité, activité et ressources.

- Le tableau de caractérisation facilite l’analyse en STMG, le diagnostic managérial et la comparaison entre organisations.

- La méthode consiste à collecter, trier et vérifier les données avant de remplir une grille lisible et cohérente.

- Les ressources, les objectifs et les indicateurs doivent être différenciés pour éviter les contresens.

- Un tableau bien rempli aide à comprendre l’organisation, ses contraintes et son environnement.

Un tableau de caractérisation sert justement quand vous avez trop d’informations et pas assez de lisibilité. Nom, forme, activité, ressources, acteurs, environnement : tout est là, mais encore faut-il organiser ces éléments pour comprendre rapidement une organisation, la comparer ou répondre correctement à un cas de management. Le principe est simple : on part de l’identité, puis on descend vers la finalité, les moyens et les contraintes. Et, d’un coup, la lecture devient plus nette.

Qu’est-ce qu’un tableau de caractérisation, et à quoi sert-il vraiment ?

Quand une organisation est décrite dans tous les sens, on perd vite le fil. Le tableau de caractérisation remet les éléments clés à leur place pour voir, en quelques lignes, à quoi l’organisation sert, comment elle fonctionne et dans quel environnement elle évolue.

Définir l’outil comme une fiche d’identité structurée

Un tableau de caractérisation est une fiche d’identité de l’organisation. Il rassemble les informations utiles pour décrire une entreprise, une association, une administration publique ou tout autre type d’organisation, sans mélanger les faits et les interprétations.

On y trouve généralement le nom de l’organisation, sa date de création, son type d’organisation, sa forme d’organisation, son statut juridique, sa finalité, son activité, son secteur d’activité et ses principales ressources. Cela permet de passer d’une description floue à une vision structurée.

Vous vous demandez peut-être si c’est seulement un exercice scolaire. Pas vraiment. En STMG, il aide à analyser un cas pratique. En management, il sert à identifier les éléments clés d’une organisation avant de poser un diagnostic.

Dans une petite entreprise, il aide aussi à clarifier ce qu’on fait, pour qui, avec quoi, et sous quelles contraintes. Autrement dit, il rend l’organisation plus lisible, même quand le dossier de départ est confus.

Comprendre son utilité en management et en STMG

Le tableau est très utile quand il faut aller vite sans aller trop vite. On lit un dossier, on repère les données, puis on structure l’analyse managériale. C’est un peu comme ranger un stock avant de compter les pièces : sinon, on se trompe de bacs.

En STMG, on vous demande souvent de distinguer le type d’organisation, la finalité et les ressources. Honnêtement, c’est là que beaucoup d’erreurs arrivent, parce que le statut juridique n’est pas la finalité, et l’activité n’est pas le secteur d’activité.

Une organisation peut être lucrative ou non lucrative, privée, publique ou associative. Une entreprise cherche généralement un profit, une association peut poursuivre un but non lucratif, et une administration publique répond à une mission de service public. Le tableau aide à ne pas tout mélanger.

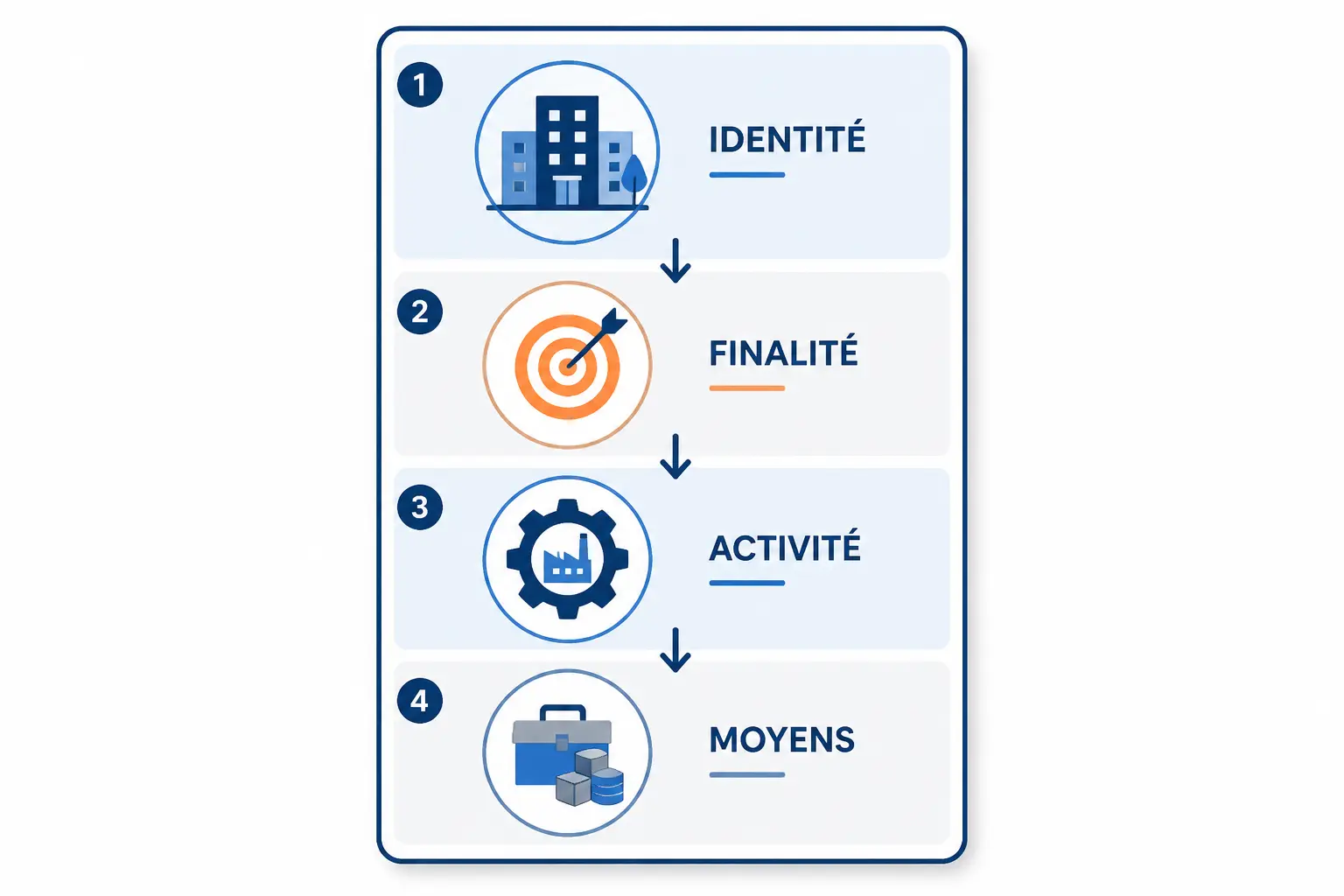

Les rubriques à remplir pour une fiche d’identité exploitable

Une bonne grille commence par l’identité générale, puis descend vers la finalité, l’activité et les moyens. Ce sens de lecture évite les confusions et donne une base solide pour l’analyse.

Identifier les informations indispensables

Le premier bloc réunit ce qui permet de situer l’organisation. On commence par le nom de l’organisation, sa date de création, son type d’organisation et sa forme d’organisation. Puis on ajoute le statut juridique, parce qu’il encadre le fonctionnement et les responsabilités.

Ensuite viennent la finalité et l’activité. La finalité répond à la question « pourquoi existe-t-elle ? », tandis que l’activité répond à « que fait-elle concrètement ? ». La nuance semble simple, mais elle change tout dans l’analyse.

Enfin, on complète avec les parties prenantes et les principales ressources. Les parties prenantes sont les acteurs concernés par l’organisation, internes ou externes, comme le dirigeant, les salariés, les clients, les fournisseurs, les financeurs ou les collectivités.

| Critère | Ce qu’il faut écrire | Pourquoi c’est utile |

|---|---|---|

| Nom de l’organisation | Dénomination exacte | Identifier sans ambiguïté |

| Date de création | Année ou date précise | Situer l’histoire |

| Type d’organisation | Entreprise, association, administration | Comprendre la nature générale |

| Forme d’organisation | Privée, publique, associative | Lire le cadre de fonctionnement |

| Statut juridique | SAS, SARL, association loi 1901, etc. | Connaître les règles applicables |

| Finalité | Lucrative, non lucrative, service public | Comprendre l’objectif poursuivi |

| Activité | Production, vente, service, mission | Décrire ce que l’organisation fait |

Distinguer les ressources et les objectifs

Une organisation mobilise quatre grandes familles de ressources. Les ressources humaines couvrent les personnes qui y travaillent, les ressources matérielles concernent les locaux, machines, véhicules ou outils, les ressources financières regroupent les capitaux et la trésorerie, et les ressources immatérielles incluent la marque, les savoir-faire, les brevets ou les données.

L’objectif ne se confond pas avec la finalité. Une finalité reste stable, comme satisfaire les adhérents ou dégager un résultat. Un objectif est plus précis et mesurable, comme augmenter le chiffre d’affaires, réduire les délais de livraison ou améliorer la qualité de service.

Le saviez-vous ? Un indicateur sert à vérifier si l’objectif progresse ou non. Il peut s’agir du taux de marge, du nombre de clients, du délai moyen de traitement ou du taux d’absentéisme. Sans indicateur, on pilote un peu au jugé.

Qualifier correctement la nature d’un élément reste essentiel dans une fiche fiable, notamment lorsqu’il s’agit d’un intangible et de ses usages en entreprise.

La méthode pas à pas pour le construire sans oublier une information clé

Pour bien remplir un tableau de caractérisation, il faut avancer comme dans un dossier sérieux, pas comme sur un brouillon. On collecte, on trie, on vérifie, puis on rédige une version propre et lisible.

Rechercher, trier et vérifier les données

Commencez par la collecte des informations. On part souvent d’une fiche d’entreprise, d’un site officiel, d’un rapport d’activité, d’un extrait Kbis, de statuts, ou d’un document de cours selon le cas. Pour une association, les statuts et le site sont souvent très utiles. Pour une entreprise, le site institutionnel et les documents juridiques donnent des repères solides.

Puis, triez ce qui relève de l’identité, de l’activité et des moyens. Une donnée n’a sa place dans le tableau que si elle aide à comprendre l’organisation. Le chiffre du dernier investissement, par exemple, n’a d’intérêt que s’il éclaire les ressources ou la stratégie.

Choisir des sources adaptées au type d’organisation

Toutes les sources ne se valent pas selon le contexte. Pour une entreprise, les sources officielles et les documents internes sont les plus fiables. Pour une association, les statuts, le Journal officiel et le site associatif sont de bonnes bases. Pour une administration publique, on s’appuie plutôt sur les documents institutionnels et les textes de référence.

Votre tableau doit aussi refléter le secteur d’activité et la nature de l’activité. Une structure industrielle, une société de services et une association culturelle ne se lisent pas avec les mêmes critères. C’est là qu’on voit si la grille est vraiment utile ou juste décorative.

| Étape | Action | Résultat attendu |

|---|---|---|

| 1 | Relever les sources | Disposer d’informations fiables |

| 2 | Trier les données | Séparer l’essentiel du secondaire |

| 3 | Vérifier les termes | Éviter les contresens |

| 4 | Remplir la grille | Obtenir une fiche claire |

| 5 | Relire et corriger | Avoir un tableau exploitable |

Votre TVA sort quand, exactement ? Pour un devoir, cette question n’a pas de sens. Pour une entreprise, elle montre pourtant le même réflexe de fond : vérifier le cadre avant de décider. Ici, on fait pareil avec les données de l’organisation, on valide avant d’écrire.

Du modèle vierge à l’exemple rempli : lire l’organisation sans se tromper

Une grille vide aide à structurer le regard. Une grille remplie aide à comprendre comment l’organisation fonctionne, ce qu’elle cherche et où se situent ses limites.

Utiliser un modèle vierge simple et lisible

Voici un modèle de tableau facile à reprendre. Il fonctionne pour une étude de cas, un devoir de STMG ou une première analyse d’organisation.

| Critère | Informations à renseigner |

|---|---|

| Nom de l’organisation | |

| Date de création | |

| Type d’organisation | |

| Forme d’organisation | |

| Statut juridique | |

| Secteur d’activité | |

| Activité principale | |

| Finalité | |

| Parties prenantes | |

| Ressources humaines | |

| Ressources matérielles | |

| Ressources financières | |

| Ressources immatérielles | |

| Objectifs | |

| Indicateurs | |

| Environnement | |

| Structure organisationnelle |

Une fois rempli, ce tableau devient un vrai outil d’analyse. On peut repérer la chaîne de valeur, les contraintes de ressources, la place du dirigeant et la façon dont l’organisation s’insère dans son environnement.

Exemple corrigé avec deux cas contrastés

Prenons une entreprise privée. Une boulangerie artisanale créée en 2018 aura une finalité lucrative, une activité de fabrication et de vente, des ressources humaines réduites, des ressources matérielles limitées mais indispensables, et un environnement marqué par la concurrence locale et les coûts des matières premières.

Prenons maintenant une association culturelle. Sa finalité sera non lucrative, son activité tournera autour de l’animation et de la diffusion d’événements, ses ressources financières dépendront souvent des cotisations, subventions et recettes d’animation, et ses parties prenantes incluront les adhérents, bénévoles et financeurs publics.

Le tableau fait apparaître deux logiques différentes. La première cherche à vendre, produire et tenir sa marge. La seconde cherche à réaliser une mission, mobiliser des acteurs et sécuriser ses ressources. Même méthode, mais pas la même lecture.

Quand le tableau est rempli, on peut passer à l’analyse managériale. On observe alors les objectifs, les écarts entre ressources et ambitions, les points de fragilité et les priorités. C’est là qu’on quitte la simple description pour entrer dans la prise de décision.

Un bon tableau ne sert pas à faire propre. Il sert à voir juste. Si vous identifiez bien le type d’organisation, la finalité, les ressources et les acteurs, vous avez déjà posé une base solide pour comparer, diagnostiquer et argumenter sans vous perdre dans le décor.

Un cas d’entreprise bien présenté aide aussi à lire un tableau sans confusion, comme l’activité, le modèle et le rôle d’Apax Partners en private equity.

Foire aux questions

Comment remplir un tableau de caractérisation sans se tromper ?

Commencez par identifier l’organisation, puis classez les informations dans un ordre logique : identité, activité, finalité, ressources et environnement. Cette méthode évite de mélanger le statut juridique, la mission et les moyens, qui ne désignent pas la même chose.

À quoi sert concrètement un tableau de caractérisation ?

Il permet de résumer une organisation de façon claire et de gagner du temps dans l’analyse. Dans un cas de STMG ou de management, le tableau de caractérisation aide à comparer plusieurs structures et à préparer un diagnostic plus précis.

Quelle différence entre finalité, activité et objectif ?

La finalité correspond à la raison d’être de l’organisation, comme le service public ou la recherche de profit. L’activité décrit ce qu’elle fait au quotidien, tandis que l’objectif renvoie à un résultat mesurable à atteindre sur une période donnée.

Quelles informations faut-il faire apparaître dans le tableau ?

On retrouve généralement le nom, la date de création, le type d’organisation, la forme, le statut juridique, le secteur d’activité, les ressources et les parties prenantes. Selon le cas, on peut aussi ajouter les objectifs, les indicateurs et l’environnement pour compléter l’analyse.

Une même méthode fonctionne-t-elle pour une entreprise, une association et une administration ?

La structure du tableau reste la même, mais les réponses changent selon le type d’organisation. Une entreprise vise souvent une finalité lucrative, une association poursuit un but non lucratif et une administration répond à une mission de service public.