- Le marché des changes forex échange une devise contre une autre, avec un taux relatif et non absolu.

- Le coût réel d’une opération dépend du spread, des frais et de la date d’exécution.

- Le timing compte autant que le cours, car un règlement différé expose au risque de change.

- Les banques centrales, les taux d’intérêt et les données économiques font bouger les devises.

- La couverture à terme protège la marge, tandis que la spéculation augmente fortement le risque.

Quand une entreprise facture en dollars mais encaisse en euros, la question ne se résume pas au « bon » taux. Le vrai sujet, c’est surtout le moment où l’argent sort et celui où il entre. C’est là que le marché des changes, ou forex, devient très concret : il relie vos besoins de paiement, les prix des devises et les décalages de calendrier qui peuvent rogner une marge ou alourdir une facture.

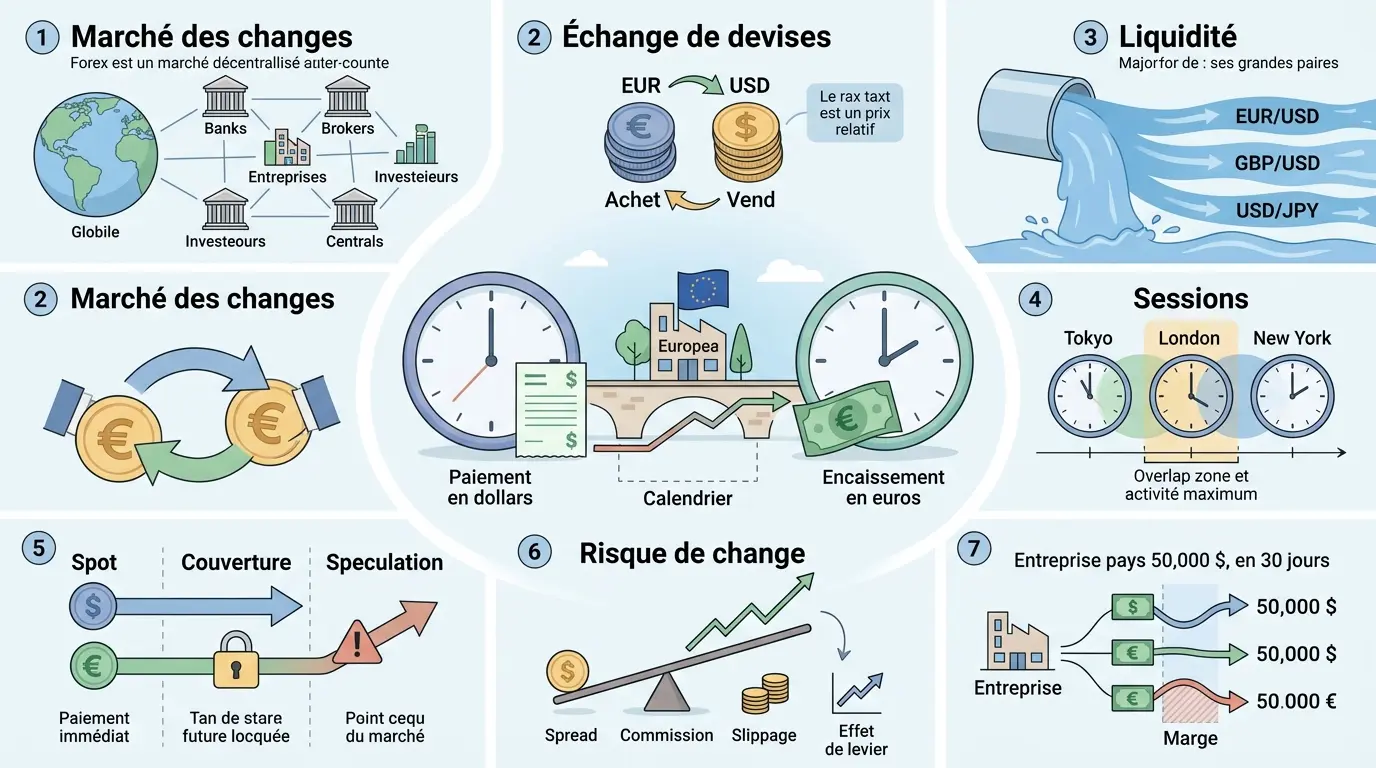

Qu’est-ce que le marché des changes (Forex) ?

Le marché des changes est l’endroit où les devises s’échangent entre elles, en continu, le plus souvent de gré à gré. Derrière le mot « forex », on ne trouve pas une salle unique avec un grand tableau au mur, mais un réseau mondial de banques, d’intermédiaires, d’entreprises et d’investisseurs.

Un échange de monnaies, pas un écran magique

Imaginez que vous deviez payer un fournisseur en dollars américains alors que vos revenus sont en euro. Vous n’achetez pas « du forex » : vous achetez une devise et vous en vendez une autre, au même instant. C’est simple sur le papier, mais cela suffit déjà à créer un écart de coût si le cours bouge entre la commande et le règlement.

C’est pour cela qu’un taux de change n’est pas une valeur absolue. C’est un prix relatif entre deux monnaies. Dire que l’euro vaut 1,08 dollar n’a de sens que parce qu’on compare un euro à un dollar américain, et non parce que l’euro aurait une valeur fixe en soi.

Dans la vie réelle, cette mécanique concerne autant un particulier en voyage qu’une PME qui achète à l’étranger. Vous vous demandez peut-être si cela reste une affaire de banques ? Pas du tout. Dès qu’il y a un échange de devises, même indirect, le marché des changes entre en jeu.

Pourquoi on parle du marché le plus liquide du monde

La Banque des règlements internationaux, la BRI, publie régulièrement les grandes tendances du marché des changes. Ses enquêtes montrent un volume de transactions quotidiennes de plusieurs milliers de milliards de dollars, ce qui place le forex parmi les marchés les plus massifs de la planète.

Cette liquidité change beaucoup de choses. Sur les grandes paires de devises convertibles comme l’EUR/USD, la GBP/USD ou le USD/JPY, les ordres peuvent souvent être exécutés rapidement et avec des écarts de prix plus serrés. Mais liquidité ne veut pas dire absence de risque. Un marché très profond peut tout de même bouger vite, surtout quand une banque centrale s’exprime.

Le saviez-vous ? La liquidité n’efface pas le coût. Elle le rend seulement plus discret. On peut passer un ordre facilement, puis découvrir que le spread, le moment d’exécution ou la volatilité ont déjà prélevé leur part.

Un marché de gré à gré : qui fait les prix, exactement ?

Le forex ne fonctionne pas comme une bourse centralisée avec un carnet d’ordres unique. Les prix se forment par des cotations multiples entre banques commerciales, courtiers, plateformes et grands acteurs qui négocient entre eux sur le marché interbancaire.

Autrement dit, il n’existe pas un seul cours officiel instantané valable partout au même moment. Le prix d’une paire de devises dépend de l’intermédiaire, de l’heure, du volume demandé et parfois de la qualité d’exécution. Le spread peut donc varier d’un acteur à l’autre.

Quand vous comparez deux offres, la question n’est pas seulement « quel est le taux affiché ? ». Il faut aussi regarder le cours, le spread et les frais annexes. Sinon, on croit avoir obtenu un bon prix, alors que le coût réel est simplement caché un peu plus loin.

Comment lire une paire de devises sans se tromper

Le plus utile, ici, est de comprendre comment une cotation se lit, car c’est là que naissent les erreurs de débutant et les mauvaises décisions de couverture. Une paire de devises n’est pas une formule abstraite : c’est un rapport de force entre deux monnaies.

EUR/USD : ce que vous achetez, ce que vous vendez

Prenons l’EUR/USD. Dans cette paire, l’euro est la devise de base et le dollar la devise de cotation. Si le cours est à 1,08, cela veut dire qu’un euro vaut 1,08 dollar américain.

Si ce cours monte à 1,10, l’euro s’est apprécié face au dollar. Concrètement, vous obtenez plus de dollars pour un euro. À l’inverse, si la paire baisse, il faut davantage d’euros pour acheter la même quantité de dollars.

Acheter l’EUR/USD revient donc à parier sur une hausse de l’euro contre le dollar, ou sur une baisse du dollar contre l’euro. C’est un point simple, mais décisif. Beaucoup se trompent en regardant seulement le chiffre final sans lire le sens économique de la paire.

Cotation, spread et pip : les petits écarts qui comptent

La cotation vous donne le prix du couple de devises, mais elle ne vous dit pas encore combien l’opération vous coûte. Le spread, c’est l’écart entre le prix d’achat et le prix de vente. C’est une forme de coût d’entrée, parfois minime, parfois nettement visible selon l’actif et l’intermédiaire.

Le pip est une unité de variation standard sur beaucoup de paires de devises. Sur l’EUR/USD, un pip correspond souvent à la quatrième décimale, même si certains intermédiaires affichent des cotations plus fines. Le lot, lui, désigne la taille de la position traitée, ce qui change totalement l’impact d’un pip sur votre gain ou votre perte.

Prenons un exemple simple. Un écart de quelques pips sur une petite opération passe presque inaperçu. Mais sur des montants élevés ou sur des opérations fréquentes, ces petits écarts finissent par peser lourd.

Un exemple chiffré pour voir l’impact d’une variation de change

Supposons qu’une entreprise européenne doive régler 50 000 dollars dans trente jours. Si le cours est à 1,08 aujourd’hui, il faut environ 46 296 euros pour acheter ces 50 000 dollars, hors frais. Si, au moment du paiement, le cours monte à 1,12, la même facture coûte environ 44 643 euros. Si le cours baisse à 1,04, elle grimpe à environ 48 077 euros.

L’écart entre ces scénarios n’a rien d’anecdotique. Il peut suffire à effacer une partie de la marge, surtout quand le délai de paiement est long ou quand les prix de vente sont déjà tendus. Le change devient alors un sujet de pilotage, pas seulement une ligne technique.

Qui intervient sur le marché des devises, et à quels moments ?

Le marché des devises ne vit pas au même rythme selon les acteurs ni selon les fuseaux horaires. Comprendre qui agit, et quand, aide à lire la liquidité, la volatilité et les changements de prix au fil de la journée.

Banques, banques centrales, entreprises, fonds et particuliers

Les banques commerciales sont au cœur du jeu. Elles fournissent de la liquidité, prennent des positions pour leur compte ou pour celui de leurs clients, et relient les différentes places financières. Les fonds d’investissement et les fonds spéculatifs cherchent, eux, à capter des mouvements de marché ou à arbitrer des écarts.

Les entreprises utilisent le forex pour payer, encaisser ou se couvrir. Une société exportatrice ne regarde pas la devise de la même façon qu’un trader. Elle observe surtout l’impact sur sa marge, ses délais de paiement et son besoin en fonds de roulement, c’est-à-dire l’écart entre ce qu’elle paie et ce qu’elle encaisse dans le temps.

Les banques centrales pèsent souvent plus lourd qu’un investisseur isolé. Leurs décisions sur les taux, leurs interventions et leur crédibilité influencent les anticipations sur une monnaie. Un simple discours peut déplacer les prix si le marché y lit un changement de cap.

Le particulier, lui, n’est jamais au centre du marché. Il arrive en bout de chaîne, via un courtier ou une banque, avec un poids individuel très faible. Cela ne veut pas dire qu’il est condamné à subir, seulement qu’il doit connaître la mécanique avant d’agir.

Londres, New York, Tokyo : quand le marché s’anime vraiment

Le marché des changes fonctionne quasiment en continu du lundi au vendredi. Les grandes sessions suivent les principaux fuseaux horaires : Tokyo, puis Londres, puis New York. Entre ces zones, les chevauchements créent souvent les périodes les plus actives.

C’est particulièrement vrai quand Londres et New York se croisent. À ce moment-là, les volumes augmentent, les ordres se multiplient et la volatilité peut monter d’un cran. Un marché ouvert en continu ne veut donc pas dire qu’un créneau vaut un autre.

Si vous devez agir sur une devise, la question du timing compte. Le matin asiatique n’a pas la même dynamique qu’un après-midi européen en pleine publication macroéconomique. Vous voulez un marché calme pour exécuter ? Ou un marché animé parce que vous cherchez de la réactivité ? La réponse n’est pas la même.

| Session Forex | Centre dominant | Profil de marché | Effet fréquent |

|---|---|---|---|

| Asie | Tokyo | Plus sélectif sur certaines paires | Volumes parfois plus modestes |

| Europe | Londres | Très liquide sur de nombreuses paires | Cotations actives |

| Amérique | New York | Fort impact des données américaines | Volatilité plus marquée |

| Chevauchement Londres/New York | Deux pôles actifs | Activité maximale sur les grandes paires | Écarts rapides, mouvements soutenus |

À quoi sert le Forex dans la vraie vie : paiement, couverture, spéculation

Le forex n’a pas le même sens selon que vous devez payer une facture, sécuriser une marge ou tenter un pari de marché. Il faut donc bien séparer les usages, sinon on mélange couverture, besoin de trésorerie et prise de risque volontaire.

Le comptant : échanger une devise pour un besoin immédiat

L’opération au comptant correspond à un échange de devises pour un règlement proche. Vous achetez aujourd’hui la devise dont vous avez besoin, au cours du moment, pour régler un fournisseur, financer un voyage, convertir un revenu ou rapatrier une recette.

Le mécanisme paraît simple, mais il reste exposé au temps. Si votre règlement n’intervient pas tout de suite, le cours peut bouger entre la demande et l’exécution. Le risque de change peut donc apparaître même sur un besoin banal.

Prenons un freelance qui facture un client américain en dollars, puis convertit en euros. S’il attend plusieurs jours avant de changer sa devise, le montant final peut varier sans que son activité ait changé. Le problème n’est pas la vente. C’est le décalage.

Le terme : figer un cours pour protéger sa marge

L’opération à terme sert à verrouiller aujourd’hui un cours pour une date future. On ne cherche pas à deviner le marché, on cherche à réduire l’incertitude. Pour une PME qui facture en dollars mais paie ses charges en euros, cela peut éviter qu’un mouvement défavorable ne grignote la marge.

L’idée est assez pragmatique. Vous connaissez vos entrées ou vos sorties futures, alors vous figez le taux de change pour éviter que le calendrier ne vous joue un mauvais tour. La couverture de change protège d’abord le résultat, elle ne vise pas à faire un coup gagnant.

Votre TVA sort quand, exactement ? Votre encaissement client tombe avant ou après le paiement fournisseur ? Ces détails changent tout. Une couverture mal calée sur les échéances peut donner une fausse impression de sécurité alors que le décalage reste là.

Spéculer sur une devise : pari de marché, pas revenu garanti

La spéculation consiste à prendre position sur l’évolution d’une devise dans l’espoir de réaliser une plus-value. Ici, le but n’est pas de se couvrir, mais de profiter d’une variation de prix. Le moteur est donc différent, et le niveau de risque aussi.

La rentabilité du forex n’a rien d’automatique. Elle dépend du point d’entrée, du levier, des coûts, de la taille de position et de la discipline. Un bon sens de l’orientation ne suffit pas si le terrain est glissant.

Dans un paiement international, le taux de change n’est pas le seul coût à suivre : le calcul des intérêts moratoires permet aussi d’évaluer l’impact d’un retard.

Ce qui fait bouger les monnaies et les risques réels à connaître

Pour comprendre le marché des changes forex, il faut regarder ce qui alimente la demande et l’offre de devises. Une monnaie ne bouge presque jamais pour une seule raison. Elle bouge parce que plusieurs attentes s’alignent ou se contredisent.

Taux, inflation, banques centrales, géopolitique : les vrais moteurs

Les taux d’intérêt influencent l’attrait d’une monnaie. Si une banque centrale monte ses taux, la devise peut devenir plus attractive, car les capitaux cherchent souvent un meilleur rendement. Mais le marché anticipe, et c’est là que tout se complique.

L’inflation, la croissance et l’emploi comptent aussi. Si une économie ralentit ou si l’inflation dépasse les attentes, les investisseurs réajustent leurs paris sur la devise. Le taux de change reflète souvent un écart attendu entre deux économies, pas une donnée isolée.

La géopolitique peut accélérer le mouvement. Une tension internationale, une crise bancaire ou une incertitude politique peuvent pousser certains capitaux vers des valeurs jugées plus sûres. Honnêtement, le marché adore anticiper avant même que la situation réelle soit stabilisée.

Volatilité et effet de levier : là où le particulier se fait surprendre

La volatilité, c’est l’amplitude des variations de prix sur une période donnée. Plus elle est forte, plus la valeur d’une position peut changer vite. Cela peut sembler séduisant quand on regarde une hausse, beaucoup moins quand la position va dans l’autre sens.

L’effet de levier permet de contrôler une position importante avec peu de capital. L’image est simple : un petit mouvement de marché passe dans un tuyau trop étroit, et la pression monte d’un coup sur votre capital. Le levier amplifie donc aussi bien les gains potentiels que les pertes.

C’est souvent là que le particulier sous-estime le risque. Une variation défavorable de faible amplitude peut produire une perte disproportionnée si la position est trop grande. Le problème n’est pas seulement la direction du marché, c’est la taille de ce que vous engagez.

Spread, frais, exécution : les coûts qu’on oublie souvent

Le coût total ne se limite pas au taux affiché. Il faut additionner le spread, les commissions éventuelles, certains frais overnight selon le produit, et parfois le glissement d’exécution quand le marché bouge vite. Sur une stratégie fréquente, ces coûts finissent par peser plus que prévu.

C’est là qu’un bon scénario théorique se heurte à la réalité. On peut avoir raison sur le sens du marché et quand même perdre de l’argent si les coûts mangent l’essentiel du mouvement. Votre coût total se situe où, exactement : à l’entrée, à la sortie, ou des deux côtés ?

| Coût ou risque | Ce que cela change | Quand cela pèse le plus |

|---|---|---|

| Spread | Coût implicite d’ouverture | Marchés peu liquides, petits intermédiaires |

| Commission | Frais explicites | Comptes actifs, volumes importants |

| Glissement d’exécution | Prix obtenu différent du prix attendu | Forte volatilité, annonces |

| Effet de levier | Amplification du gain et de la perte | Positions trop grandes |

| Frais de portage | Coût lié au maintien d’une position | Détention prolongée |

Faire le bon choix selon votre besoin

Le forex se comprend mieux quand on part de l’usage réel, pas du graphique. Si vous devez payer, couvrir ou spéculer, le cadre de décision n’est pas le même, et le bon timing dépend autant du coût que du cours.

Si votre besoin est transactionnel, regardez la date de règlement, le spread et la devise réellement exposée. Si votre besoin est de couverture, cherchez à stabiliser une marge, pas à battre le marché. Si votre besoin est spéculatif, acceptez qu’un bon récit ne compense jamais un mauvais levier.

Au fond, le bon réflexe consiste à relier le prix, le calendrier et le risque. C’est souvent là que se joue la différence entre une opération maîtrisée et une mauvaise surprise. Si votre compte de résultat est propre mais que le solde bancaire fait le yo-yo, le problème n’est souvent pas la rentabilité : c’est le timing. Quand vous accordez 45 jours de paiement à un client, vous financez sa facture pendant 45 jours : la vente augmente le chiffre d’affaires tout de suite, mais la trésorerie n’entre qu’à l’échéance, tandis que vos charges sortent selon leur propre calendrier. Une fois ce décalage posé, on peut regarder où il se rattrape : sur les délais clients, sur les stocks, ou sur la façon dont vous planifiez les décaissements.

Selon qu’il s’agit de payer un fournisseur, couvrir un risque ou arbitrer un budget, la stratégie corporate aide à replacer le choix de change dans une logique d’entreprise.

Foire aux questions

Qu’est-ce que le marché des changes forex, concrètement ?

C’est le marché où s’échangent les devises entre elles, via des banques, courtiers, entreprises et investisseurs. On y convertit par exemple des euros en dollars, avec un prix qui varie selon l’offre, la demande et le moment d’exécution.

Pourquoi le cours peut-il changer entre une commande et un paiement ?

Parce que le change dépend d’un marché en mouvement permanent. Entre la date de facturation et la date de règlement, une devise peut monter ou baisser, ce qui modifie le coût réel de l’opération et peut réduire une marge.

Le trading sur le marché des changes forex peut-il être rentable ?

Il peut l’être, mais la rentabilité n’est jamais automatique. Tout dépend du niveau de risque pris, du levier utilisé, des frais et de la qualité du timing. Sans gestion stricte, les pertes peuvent vite dépasser les gains potentiels.

À quoi sert la règle 3-5-7 en forex ?

Cette règle est souvent présentée comme un cadre de discipline pour limiter les excès de risque, mais elle n’a rien d’une garantie de résultat. Selon les approches, elle sert à encadrer la taille des pertes, le nombre de positions ou le niveau d’exposition, afin d’éviter de trop s’engager sur une seule idée.

Quels sont les coûts à surveiller avant de changer de devise ?

Le spread, les commissions et le glissement d’exécution sont les premiers postes à vérifier. Sur une opération ponctuelle, leur impact peut sembler faible, mais sur des montants élevés ou des conversions répétées, ils peuvent peser davantage que la variation du cours elle-même.